Аналіз місцевих бюджетів за січень-квітень 2024 року

Експерт шведсько-українського проекту «Підтримка децентралізації в Україні» (SALAR International) Ігор Онищук підготував детальний аналіз місцевих бюджетів за січень-квітень 2024 року.

Аналіз місцевих бюджетів за перші чотири місяці 2024 року є надзвичайно важливим з точки зору розуміння фінансового стану та ефективності управління на рівні територіальних громад. Цей період є критичним для оцінки поточних тенденцій у бюджетному процесі та виявлення можливих проблем, які можуть вплинути на стабільність місцевих бюджетів у подальшому. Протягом перших чотирьох місяців 2024 року місцеві бюджети зіткнулися з низкою викликів та змін, які вимагають ретельного аналізу та розробки стратегічних рішень для подолання можливих майбутніх труднощів.

Звісно, вилучення військового ПДФО суттєво вплинуло на місцеві бюджети. При цьому, значно змінились і надходження інших податків, зокрема і в розрізі регіонів та громад. Саме тому особливу увагу варто приділити динаміці доходів та витрат місцевих бюджетів, а також впливу зовнішніх факторів на їхній фінансовий стан. Важливим аспектом є зміни в законодавстві, що стосуються перерозподілу податкових надходжень, зокрема вилучення військового ПДФО, яке суттєво вплинуло на доходи територіальних громад. Також варто врахувати економічні та соціальні умови, що склалися в країні, та їхній вплив на виконання бюджетних показників.

У цьому аналізі розглянуто ключові показники виконання місцевих бюджетів, включаючи доходи, витрати, міжбюджетні трансферти, а також фактори, що впливають на ці показники. Метою є виявлення основних тенденцій та проблемних питань, а також надання рекомендацій для підвищення ефективності бюджетного управління на місцевому рівні. Оцінка фінансових результатів за січень-квітень 2024 року допоможе зрозуміти поточний стан місцевих бюджетів та визначити шляхи для їхнього покращення у найближчій перспективі.

Вилучення військового ПДФО значно вплинуло на стан місцевих бюджетів у 2024 році, зокрема на обсяги надходжень та структуру. Так, частка доходів місцевих бюджетів у зведеному бюджеті впала із 24,4% у 2022 році до 15,7% у січні-квітні 2024 року. При вилученні військового ПДФО із місцевих бюджетів державний бюджет наростив обсяги надходжень податку на прибуток банківських організацій, включаючи філіали аналогічних організацій, розташованих на території України (1,5 млрд грн за 4 міс. 2023 року та 49,8 млрд грн за 4 міс. 2024 року), дивіденди, нараховані на акції господарських товариств, у статутних капіталах яких є державна власність (з 77 млн грн за 4 міс. 2023 року до 32,3 млрд грн за 4 міс. 2024 року), ПДВ (+81,1 млрд грн за 4 міс. 2024 року, порівняно із аналогічним періодом минулого року), ПДФО (+41,9 млрд грн).

Протягом 2017-2021 років частка місцевих бюджетів у доходах зведеного бюджету України (без трансфертів) залишалася відносно стабільною, коливаючись між 22,3% та 23,3%. Проте у 2022 році відбулося значне зростання до 24,4%. Це зростання відбулося за рахунок військового ПДФО, який значно збільшився через збільшення кількості військовослужбовців та підвищення їх зарплат і винагород у відповідь на збройну агресію російської федерації.

У 2023 році частка місцевих бюджетів різко знизилася до 17,8%, а у перші чотири місяці 2024 року ще більше впала до 15,7%. Це зниження є наслідком вилучення військового ПДФО з місцевих бюджетів, яке відбулося у жовтні 2023 року, а також через значне зростання надходжень до державного бюджету окремих податків (зазначено вище). Таке рішення значно зменшило доходи місцевих бюджетів, що відобразилося на їх частці у зведеному бюджеті України. Це найнижчий показник з початку децентралізаційної реформи, але він зумовлений зростаючими видатками державного бюджету на сектор безпеки та оборони, які необхідно покривати за рахунок власних джерел.

Таким чином, на динаміку частки місцевих бюджетів у доходах зведеного бюджету значно вплинуло військове ПДФО. У 2022 році воно сприяло зростанню частки місцевих бюджетів, тоді як у 2023 та 2024 роках вилучення цього доходу призвело до суттєвого зниження їх частки. Це підкреслює важливість військового ПДФО для фінансової стійкості у період збройного конфлікту.

Зміни у частці місцевих бюджетів у доходах зведеного бюджету також мають значні наслідки для фінансового планування та реалізації місцевих програм та заходів. У 2022-2023 роках, незважаючи на війну, стабільні надходження дозволили територіальним громадам підтримувати освіту, охорону здоров'я та інші важливі соціально-значущі сфери життя. Однак вилучення військового ПДФО у 2023 році створило значні фінансові труднощі, змусивши ОМС переглядати свої бюджети, скорочувати витрати та шукати нові джерела фінансування.

Такий розвиток подій підкреслює необхідність удосконалення формули горизонтального вирівнювання, а також фінансового управління та планування на місцевому рівні, особливо в умовах глобальних викликів на невизначеності. З одного боку, громади повинні бути готові до швидкої адаптації в умовах змін доходів, а з іншого — важливо забезпечити стабільність і передбачуваність надходжень до місцевих бюджетів.

Важливо також, щоб центральні органи виконавчої влади враховували потреби територіальних громад під час прийняття рішень про перерозподіл доходів, щоб уникнути фінансових криз на місцевому рівні та забезпечити сталий розвиток громад та регіонів.

Таким чином, зміни у частці місцевих бюджетів (пік у 2022 році та подальше падіння у 2023-2024 роках) демонструють важливість зваженого підходу до управління податковими надходженнями, особливо в умовах нестабільної економічної ситуації та зовнішніх викликів.

Ситуація, що склалася з часткою місцевих бюджетів, також висвітлює важливість тісної співпраці між центральною і місцевою владою. Центральні органи виконавчої влади повинні враховувати специфіку та потреби різних регіонів під час формування бюджетної політики. Зміни у розподілі військового ПДФО показали, наскільки важливо забезпечити рівномірний розвиток усіх територій країни, особливо під час кризи. Необхідно створювати механізми підтримки територіальних громад, щоб вони могли гнучко реагувати на зміни і підтримувати стабільність своїх бюджетів.

Крім того, вилучення військового ПДФО у 2023 році підкреслило необхідність довгострокового планування та стратегічного мислення на місцевому рівні. Важливо, щоб ОМС мали достатньо ресурсів і можливостей для smart-grows своїх громад навіть у найскладніших обставинах.

Нагадаю, що відповідно до завдань Бюджетної декларації на 2022-2024 роки «Державна бюджетна політика щодо місцевих бюджетів та міжбюджетних відносин у 2022-2024 роках реалізовуватиметься шляхом забезпечення динаміки доходів, що зараховуються до місцевих бюджетів, збереження рівня їх надходжень не нижче 20% доходів зведеного бюджету України та зменшення частки трансфертів в доходах місцевих бюджетів».

При цьому, згідно з Стратегією реформування системи управління державними фінансами на 2022-2025 роки, схваленою розпорядженням Кабінету Міністрів України від 29 грудня 2021 р. № 1805-р, частка доходів місцевих бюджетів (без трансфертів) у зведеному бюджеті України на 2023 рік була задекларована на рівні 25%.

Прогрес у досягненні запланованих результатів визначається за такими індикаторами:

|

Індикатор

|

Базове значення

|

2021 рік

|

2022 рік

|

2023 рік

|

2024 рік

|

2025 рік

|

|

Зміна фактичного показника обсягу трансфертів з державного бюджету місцевим бюджетам за звітний період до затвердженого планового показника, відсотків

|

- 0,6 (0)

|

не більше 1

|

не більше 1

|

не більше 1

|

не більше 1

|

не більше 1

|

|

Частка доходів місцевих бюджетів (без урахування трансфертів) у зведеному бюджеті України, відсотків

|

22,6

|

24

|

24,5

|

25

|

25,5

|

26

|

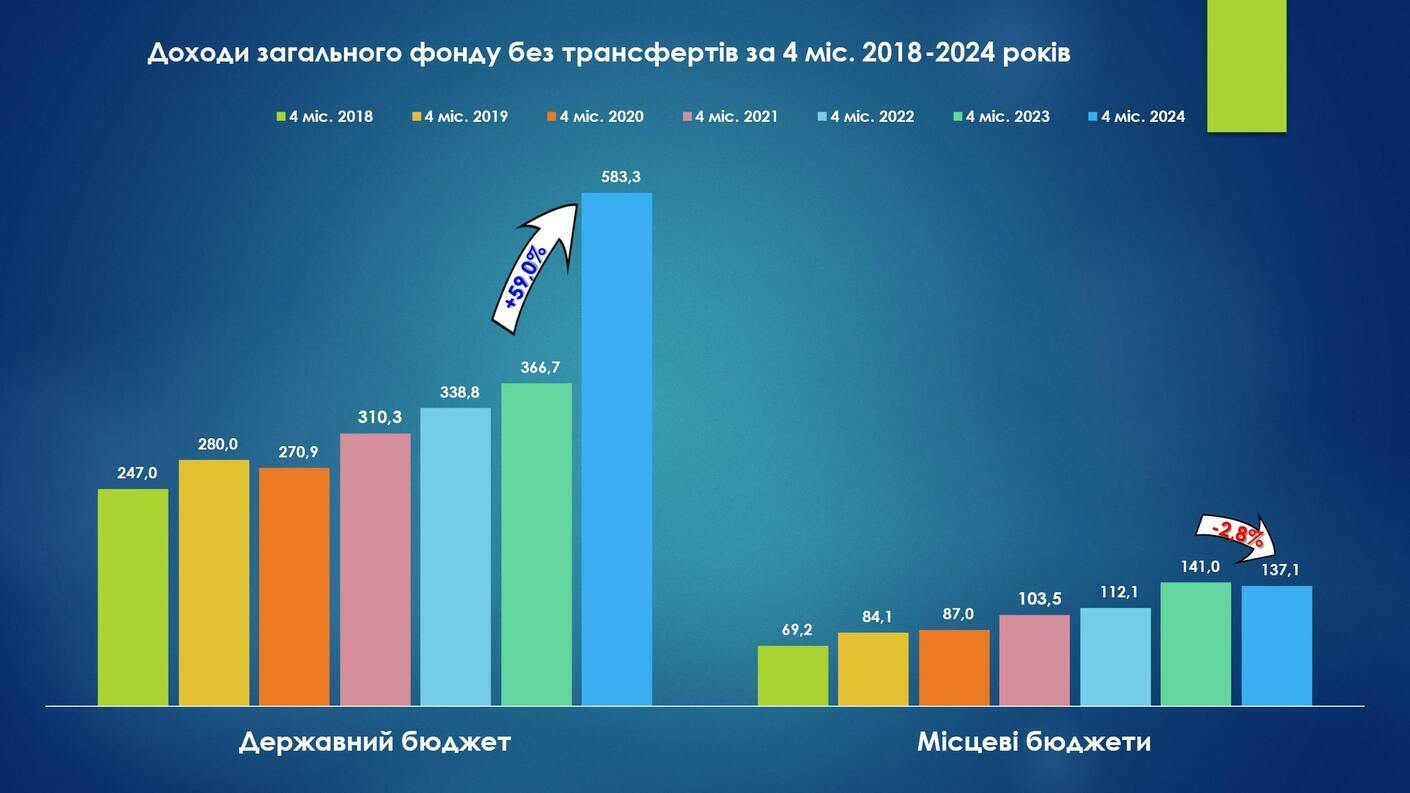

Розглядаючи динаміку надходжень за 4 місяці з 2018 по 2024 роки, помітним є значне зростання надходжень державного бюджету у 2024 році. І цьому є низка причин:

- Найбільший абсолютний приріст забезпечили надходження податку на прибуток банківських організацій, включаючи філіали аналогічних організацій, розташованих на території України (+48,3 млрд грн: із 1,5 млрд грн у січні-квітні 2023 року до 48,3 млрд грн за 4 місяці 2024 року, +3 178,6%). Вся справа в тому, що платоспроможні банки в 2023 році отримали 86,5 млрд грн чистого прибутку. Це майже вчетверо вище за показник 2022 року та на 12% вище за результати 2021 року, до повномасштабного вторгнення. ВРУ вирішила значно підвищити податок на прибуток (ПП) для банківських установ. Відтак, законом України № 3474-IX від 21.11.2023 базову ставку податку на прибуток для банків було підвищено з 18% до 50% за результатам діяльності за 2023 рік та встановлено ставку на 2024 рік та у подальші роки у розмірі 25%.

- Значно зросли надходження податку на додану вартість з ввезених на митну територію України товарів (+43,7 млрд грн або +43,1%).

- Зросли надходження ПДФО (+41,9 млрд грн або +82,1%). Це відбулось в першу чергу за рахунок вилучення з місцевих бюджетів до спеціального фонду Державного бюджету ПДФО з військовослужбовців (ріст +32,9 млрд грн або +296,9%).

- Зросли надходження дивідендів (доходу), нарахованих на акції (частки) господарських товариств, у статутних капіталах яких є державна власність (+32,2 млрд грн або +41 600,1% за 4 міс. 2024 року);

- Зросли надходження податку на додану вартість з вироблених в Україні товарів (робіт, послуг) (+31,7 млрд грн або +30,1%).

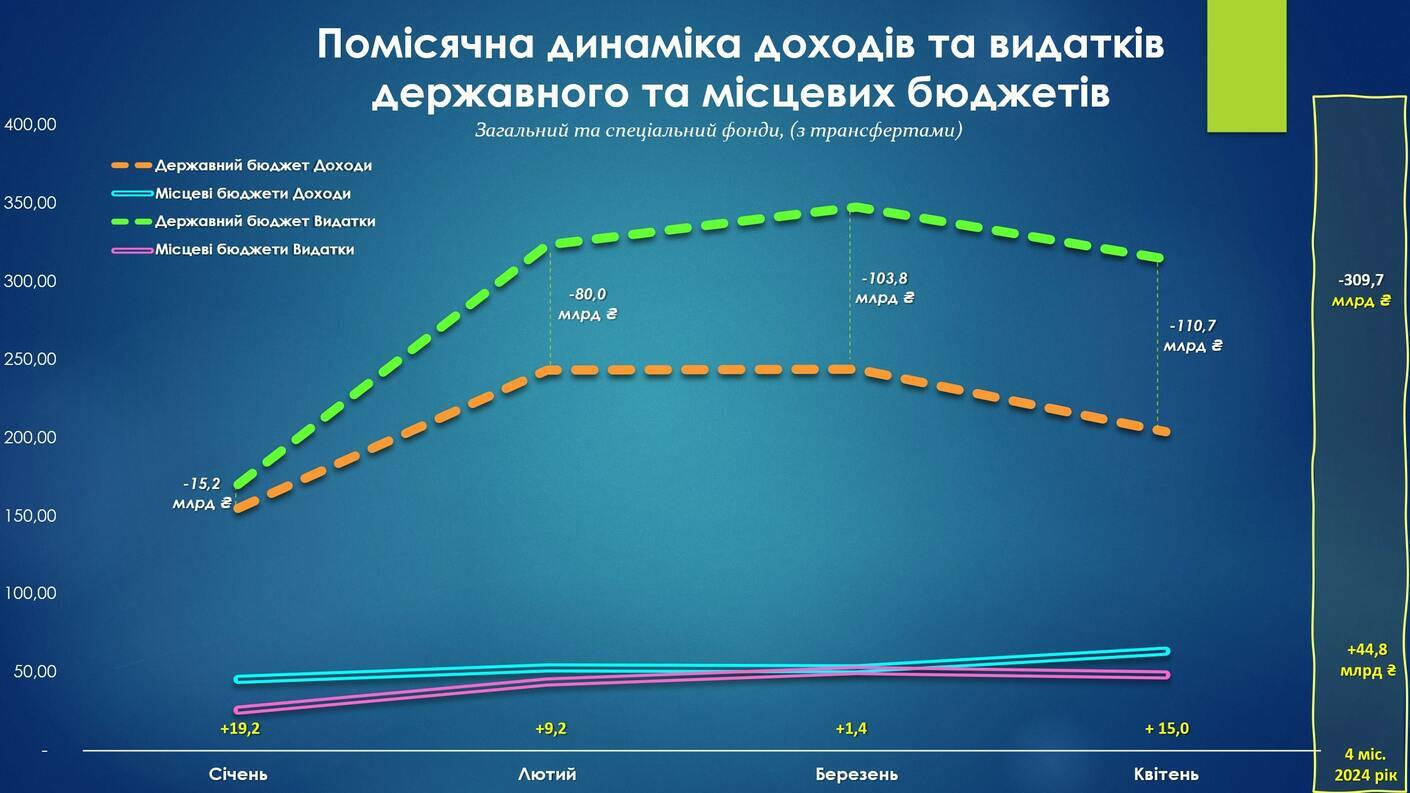

Наведена вище помісячна динаміка доходів державного та місцевих бюджетів у 2024 році зберігається з 2022 року. Загалом за січень-квітень 2024 року надходження до місцевих бюджетів перевищили видатки на 44,8 млрд грн, при цьому дефіцит по державному бюджету вже складає -309,7 млрд грн, який покривається за рахунок фінансування, зокрема внутрішніх та зовнішніх запозичень.

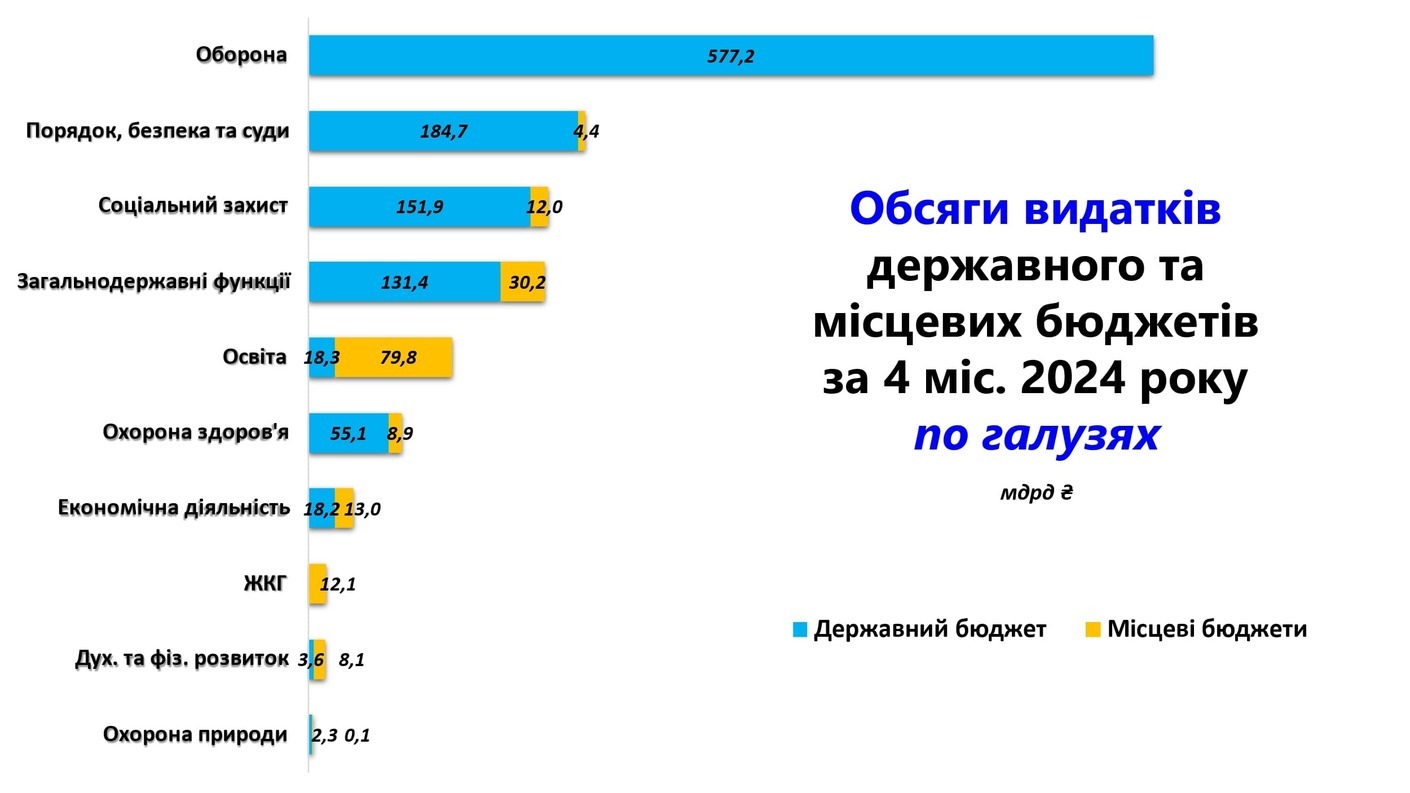

Велика видаткова частина державного бюджету, звісно ж, пов’язана зі значними видатками на сектор оборони, який покривається виключно за рахунок коштів державного бюджету. Так видатки на оборону за 4 місяці 2024 року склали 577,2 млрд грн або 4,8 мільярдів грн на день!

Зауважу, прийнятий 18 червня 2024 року Верховною Радою України Закон України «Про внесення змін до деяких законів України щодо розширення повноважень органів місцевого самоврядування з підтримки сектору безпеки і оборони України» (законопроект 9559-д) не дає законодавчих підстав для фінансування з місцевих бюджетів сектору безпеки і оборони, у тому числі програм посилення обороноздатності і безпеки держави та сприяння матеріально-технічному забезпеченню Збройних Сил України, оскільки внесення змін до ЗУ «Про місцеве самоврядування в Україні» не надає відповідних бюджетних повноважень ОМС. Відносини, що виникають у процесі складання, розгляду, затвердження, виконання бюджетів, звітування про їх виконання та контролю за дотриманням бюджетного законодавства, і питання відповідальності за порушення бюджетного законодавства регулюються Бюджетним кодексом України. Якщо іншим нормативно-правовим актом бюджетні відносини визначаються інакше, ніж у Бюджетному кодексі, застосовуються відповідні норми Кодексу. Наразі Бюджетним кодексом не надано повноваження органам місцевого самоврядування фінансувати з місцевих бюджетів сектору безпеки і оборони, у тому числі програм посилення обороноздатності і безпеки держави та сприяння матеріально-технічному забезпеченню Збройних Сил України. Зазначене питання врегулювало б прийняття одного із наступних законопроектів: 9560, 9560-1, 9560-2 (9560-1 вважаю найбільш коректним).

Разом з тим, наочно простежується, що фінансування освіти відбувається фактично з місцевих бюджетів. Як і власні повноваження щодо утримання житлово-комунального господарства.

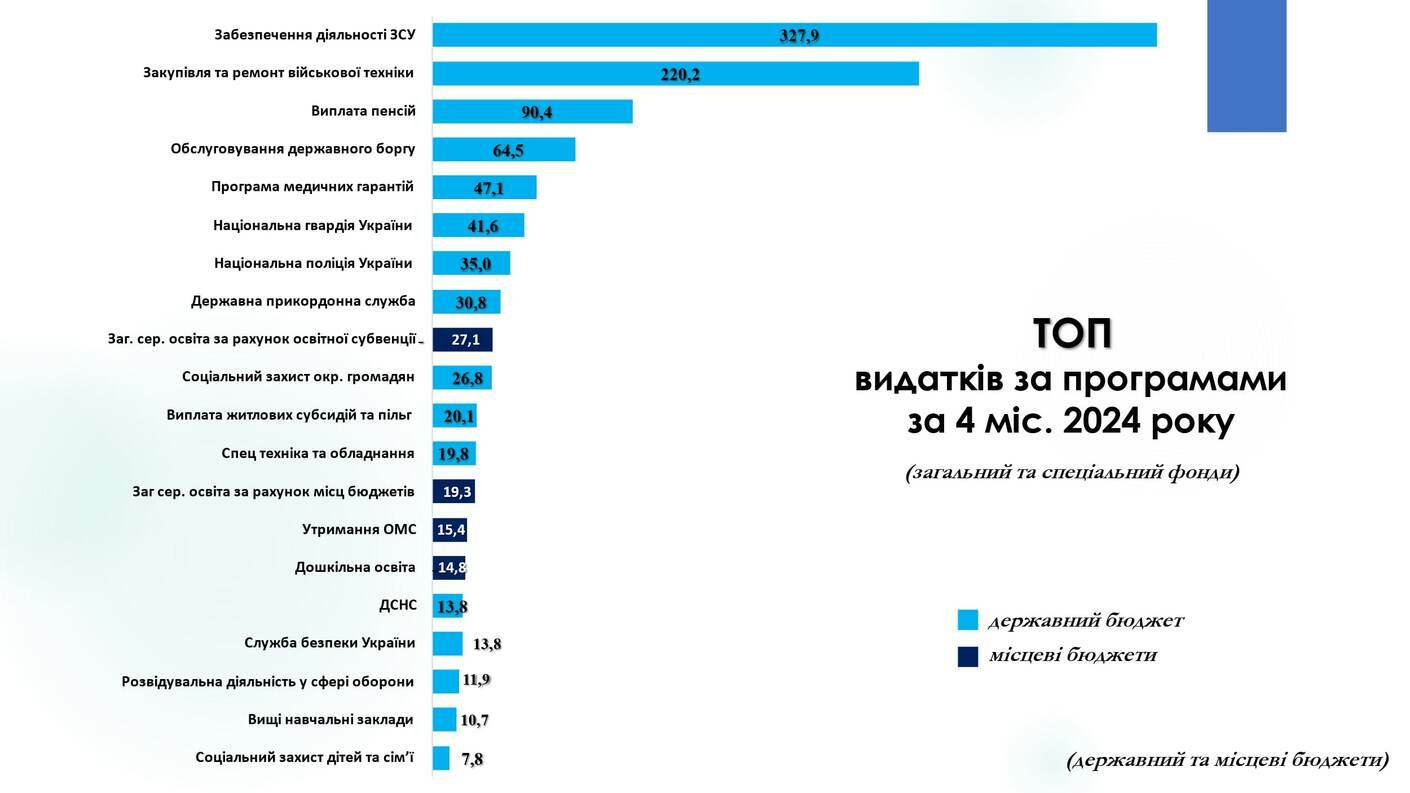

Вищезазначена гістограма ілюструє ТОП видатків за програмами за перші чотири місяці 2024 року, розподілених між державним та місцевими бюджетами. Найбільші видатки припадають на забезпечення діяльності Збройних Сил України (327,9 млрд грн) та закупівлю і ремонт військової техніки (220,2 млрд грн). Виплата пенсій займає третє місце з витратами у 90,4 млрд грн. Ці показники свідчать про пріоритетність фінансування оборони та соціального захисту в державному бюджеті.

Серед інших значних витрат слід зазначити обслуговування державного боргу (64,5 млрд грн) та програму медичних гарантій (47,1 млрд грн). Національна гвардія України та Національна поліція України отримали фінансування у розмірах 41,6 млрд грн та 35,0 млрд грн відповідно. Видатки на державну прикордонну службу склали 30,8 млрд грн, що також підкреслює важливість безпеки та оборони у видатковій політиці держави.

Освітні програми також отримують значне фінансування, зокрема загальна середня освіта за рахунок освітньої субвенції – 27,1 млрд грн, а загальна середня освіта за рахунок місцевих бюджетів – 19,3 млрд грн. Зазначене демонструє наскільки місцеві бюджети дофінансовують галузь освіти із власних коштів. Інші важливі програми включають соціальний захист окремих громадян (26,8 млрд грн), виплату житлових субсидій та пільг (20,1 млрд грн), а також спеціальну техніку та обладнання (19,8 млрд грн).

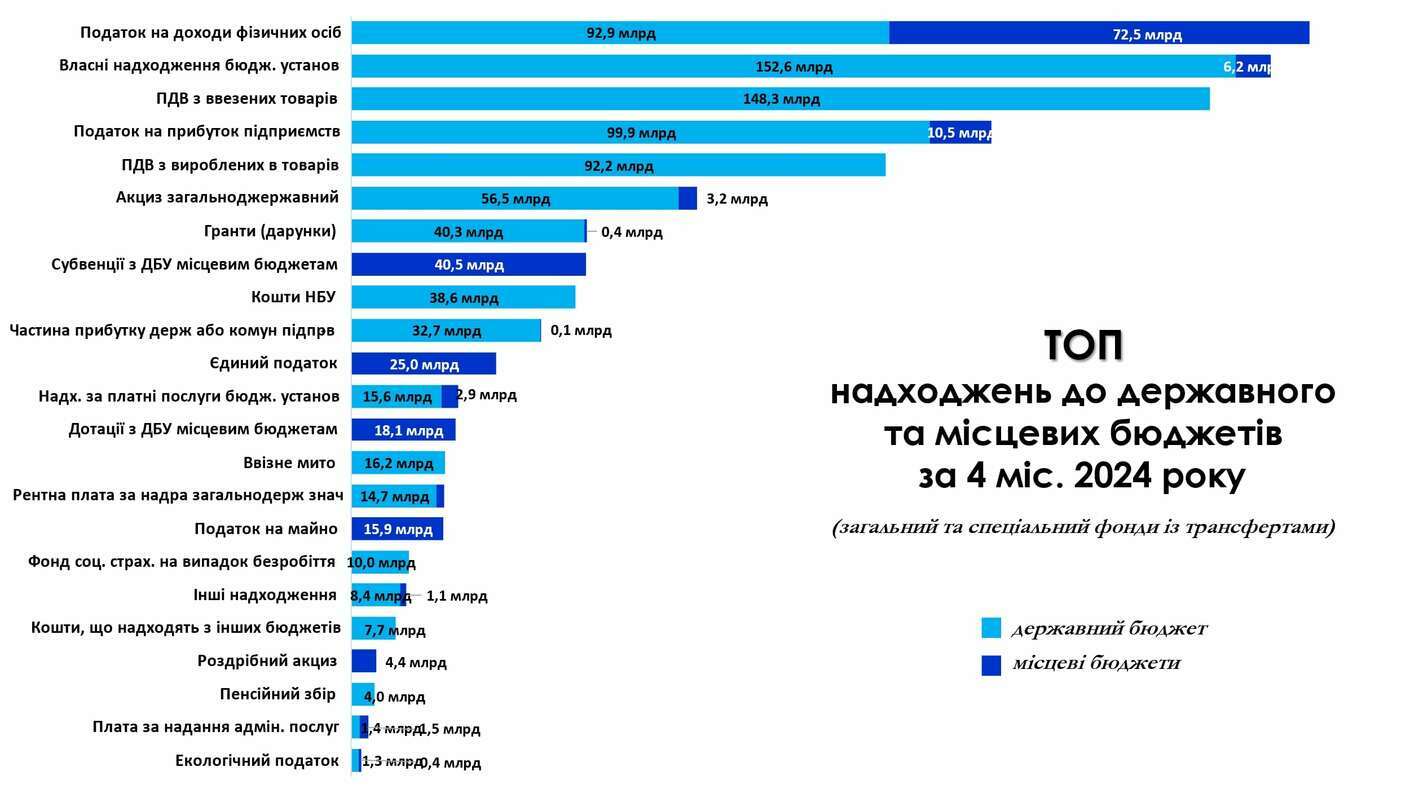

Розглядаючи ТОП надходжень до державного та місцевих бюджетів за перші чотири місяці 2024 року, включаючи загальний та спеціальний фонди із трансфертами, очевидно, що найбільші надходження припадають на податок на доходи фізичних осіб, який складає 92,9 млрд грн для державного бюджету і 72,5 млрд грн для місцевих бюджетів. Власні надходження бюджетних установ займають друге місце з 152,6 млрд грн, що є значним джерелом доходів для державного бюджету.

Серед інших значних джерел доходів можна виділити ПДВ з ввезених товарів (148,3 млрд грн) та податок на прибуток підприємств (99,9 млрд грн для державного бюджету та 10,5 млрд грн для місцевих бюджетів). Такий великий обсяг надходжень податку на прибуток забезпечило підняття ставки податку для банків (описано вище). ПДВ з вироблених в Україні товарів також сприяв значному наповненню державного бюджету – 92,2 млрд грн. Акциз загальнодержавний приніс 56,5 млрд грн державному бюджету та 3,2 млрд грн місцевим бюджетам, що підкреслює його важливість у структурі доходів.

Гранти, субвенції та інші трансферти також відіграють значну роль у формуванні бюджетних доходів. За підсумкам минулого року гранти (дарунки), надходження від Урядів інших країн були на третій сходинці. У 2024 році, очевидно зовнішнє фінансування послабилось. Тому гранти склали 40,3 млрд грн для державного бюджету та 0,4 млрд грн для місцевих бюджетів, а субвенції з ДБУ місцевим бюджетам – 40,5 млрд грн. Інші важливі джерела доходів включають кошти НБУ (38,6 млрд грн), частину прибутку державних або комунальних підприємств (32,7 млрд грн), та єдиний податок (25,0 млрд грн для місцевих бюджетів). Єдиний податок за 4 місяці 2024 року показав значне зростання по відношенню до аналогічного періоду минулого року (+29,9%).

Вищенаведений графік демонструє основні показники виконання місцевих бюджетів за січень-квітень 2024 року, зокрема, в порівнянні з відповідним періодом минулого року. На графіку зліва наведено відсоткові зміни для кожної області. Найвищий темп зростання спостерігається у місті Києві, де цей показник склав 130%. Загалом по Україні темпи зростання становлять 104%, цей показник значно підняв бюджет міста Києва. Найменші темпи зростання відзначено у Луганській області (30%) та Донецькій області (50%).

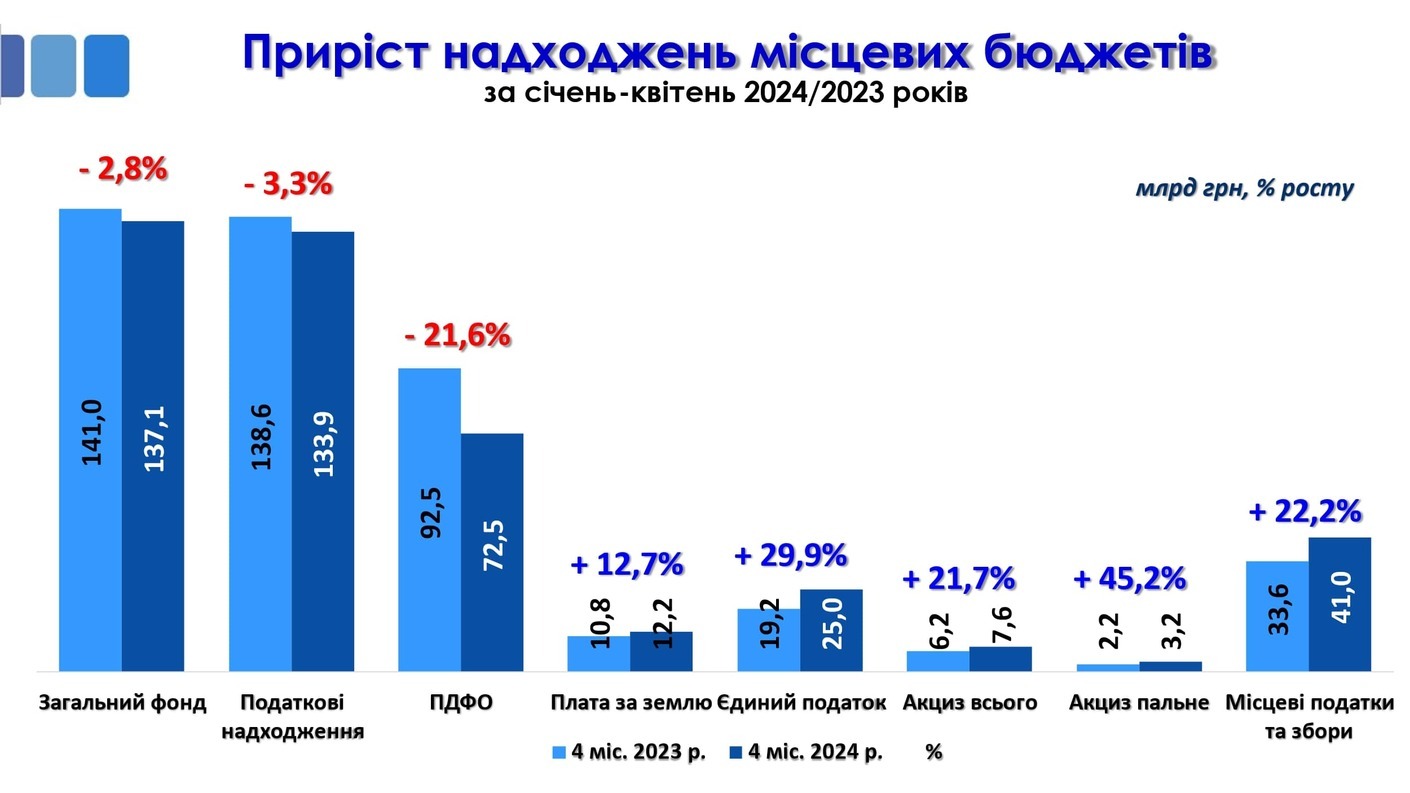

На графіку надана деталізована інформація про обсяги надходжень до місцевих бюджетів основних бюджетонаповнюючих податків за чотири місяці 2024 року. Так, загальний фонд становить 137,1 млрд грн, що на 2,8% (або на 3,9 млрд грн) менше, ніж за аналогічний період минулого року. Основні категорії надходжень включають: податок на доходи фізичних осіб (ПДФО) — 72,5 млрд грн (зменшення на 21,6% або -20,0 млрд грн), єдиний податок — 25,0 млрд грн (збільшення на 29,9%), місцеві податки і збори — 41,0 млрд грн (збільшення на 22,2%), плата за землю — 12,2 млрд грн (збільшення на 12,7%) і акциз — 7,6 млрд грн (збільшення на 21,7%).

Загалом, зважаючи на значне зниження надходжень ПДФО, зниження надходжень до загального фонду місцевих бюджетів не таке вагоме, оскільки гарну динаміку показують місцеві податки та збори, зокрема, єдиний податок та плата за землю, акциз також показав суттєве зростання. Ці показники свідчать про зміни в структурі доходів місцевих бюджетів в Україні.

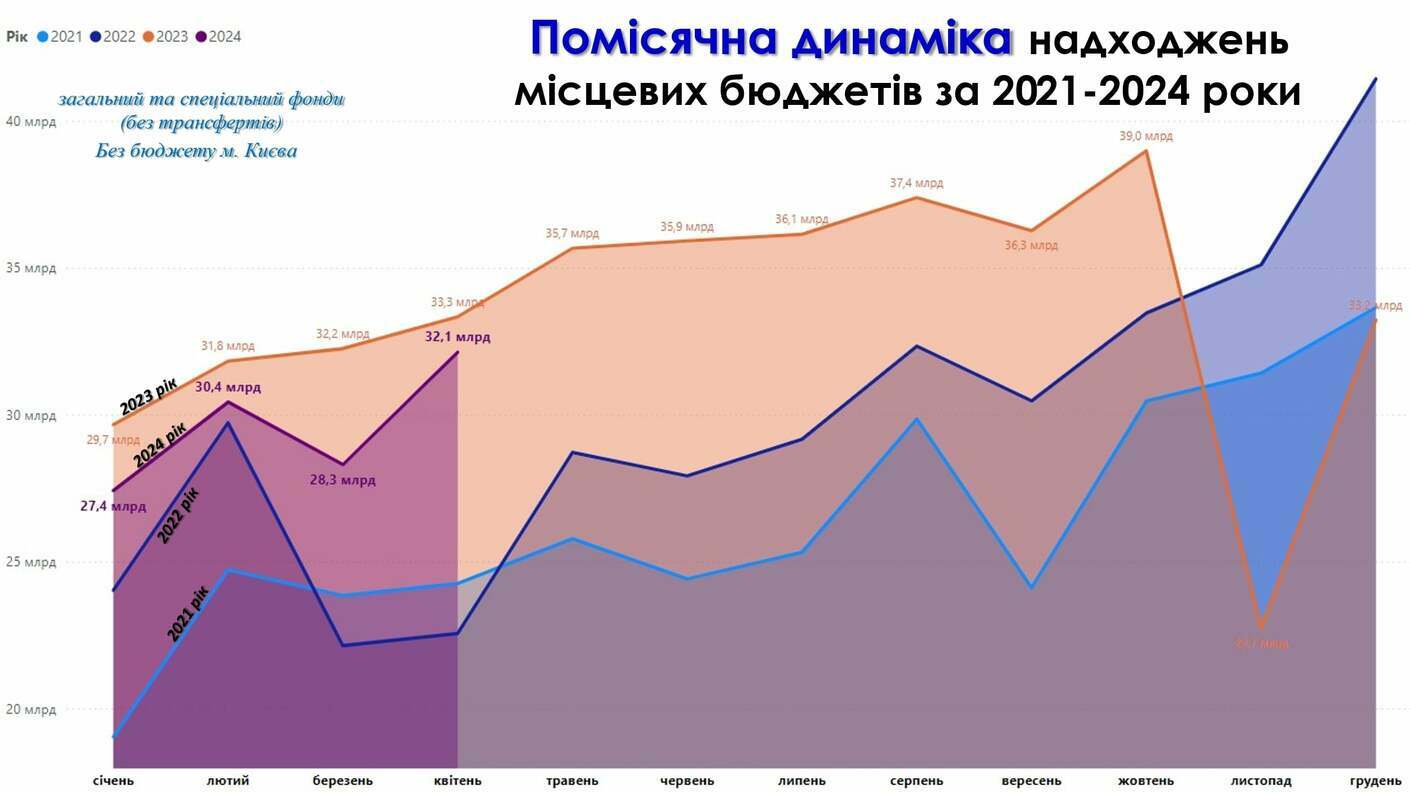

Якщо розглядати помісячну динаміку надходжень до місцевих бюджетів за 2021-2023 роки, помітним є значне зниження надходжень у 2022 році, починаючи з березня через повномасштабне вторгнення, але вже в травні показники відновились вище рівня довоєнного 2021 року. Громади показали свою стійкість, фінансову автономію та стабільність у фінансуванні публічних послуг. Публічне управління на місцевому рівні та виконання всіх повноважень (як власних так і делегованих) було забезпечено ефективними управлінськими рішеннями на місцях завдяки децентралізаційній реформі.

На графіку також помітним є значне відновлення надходжень до місцевих бюджетів у 2023 році та стрімке падіння наприкінці року через вилучення військового ПДФО, яке було вилучено з 1 жовтня 2023 року Законом України від 08.11.2023 3428-IX «Про внесення змін до Бюджетного кодексу України щодо забезпечення підтримки обороноздатності держави та розвитку оборонно-промислового комплексу України». Тобто вилучення відбулося попереднім місяцем, тому було скориговано надходження у листопаді 2023 року.

У 2024 році внаслідок вилучення військового ПДФО обсяги надходжень до місцевих бюджетів значно впали і це помітно по помісячній динаміці.

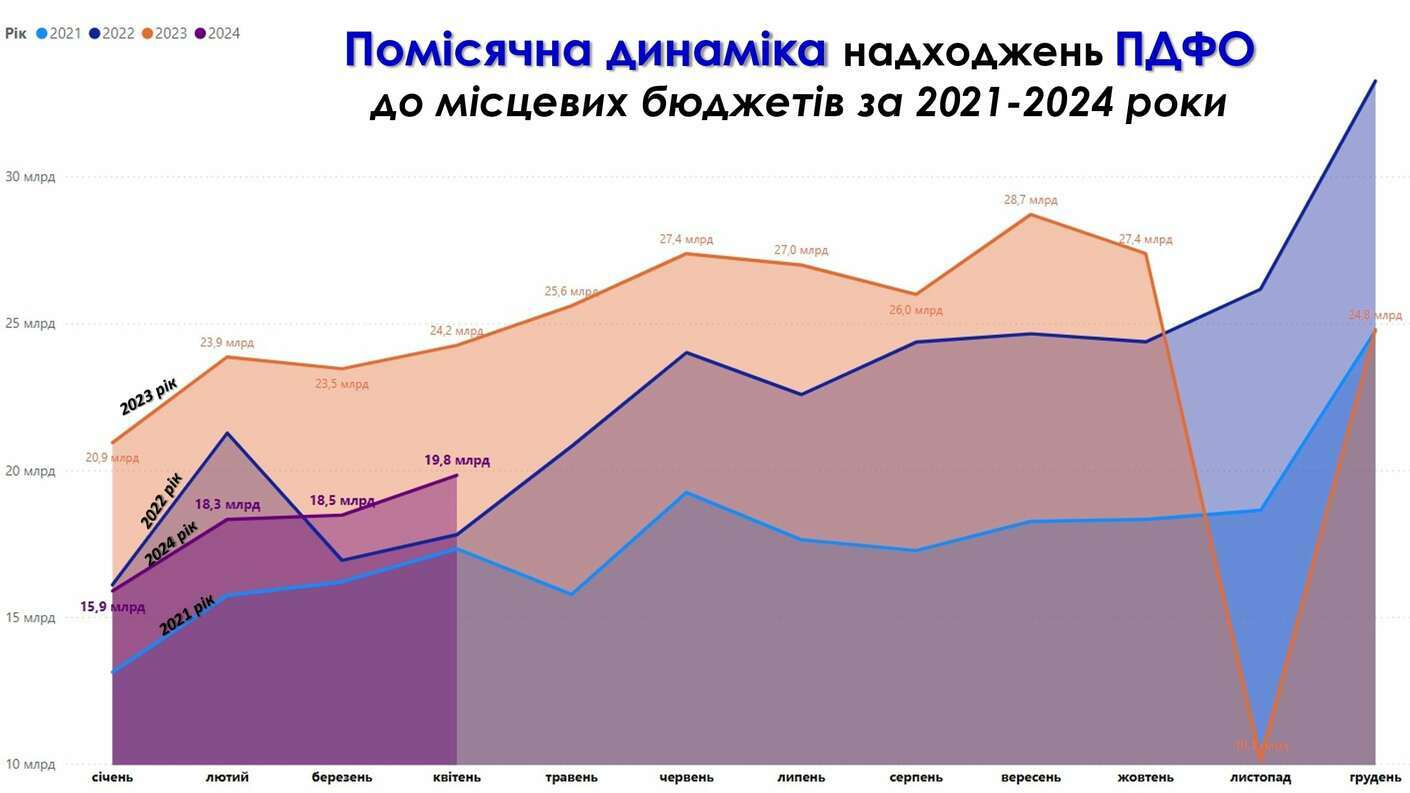

Наведемо нижче динаміку ПДФО.

Помітним є падіння обсягу ПДФО нижче 2022 року в січні-лютому, і тільки через значне зниження надходжень у березні-квітні 2022 року, показники 2024 року трішки вище показників 2022 року. Щомісячна різниця в надходженнях ПДФО 2024/2023 складає приблизно -5 млрд грн.

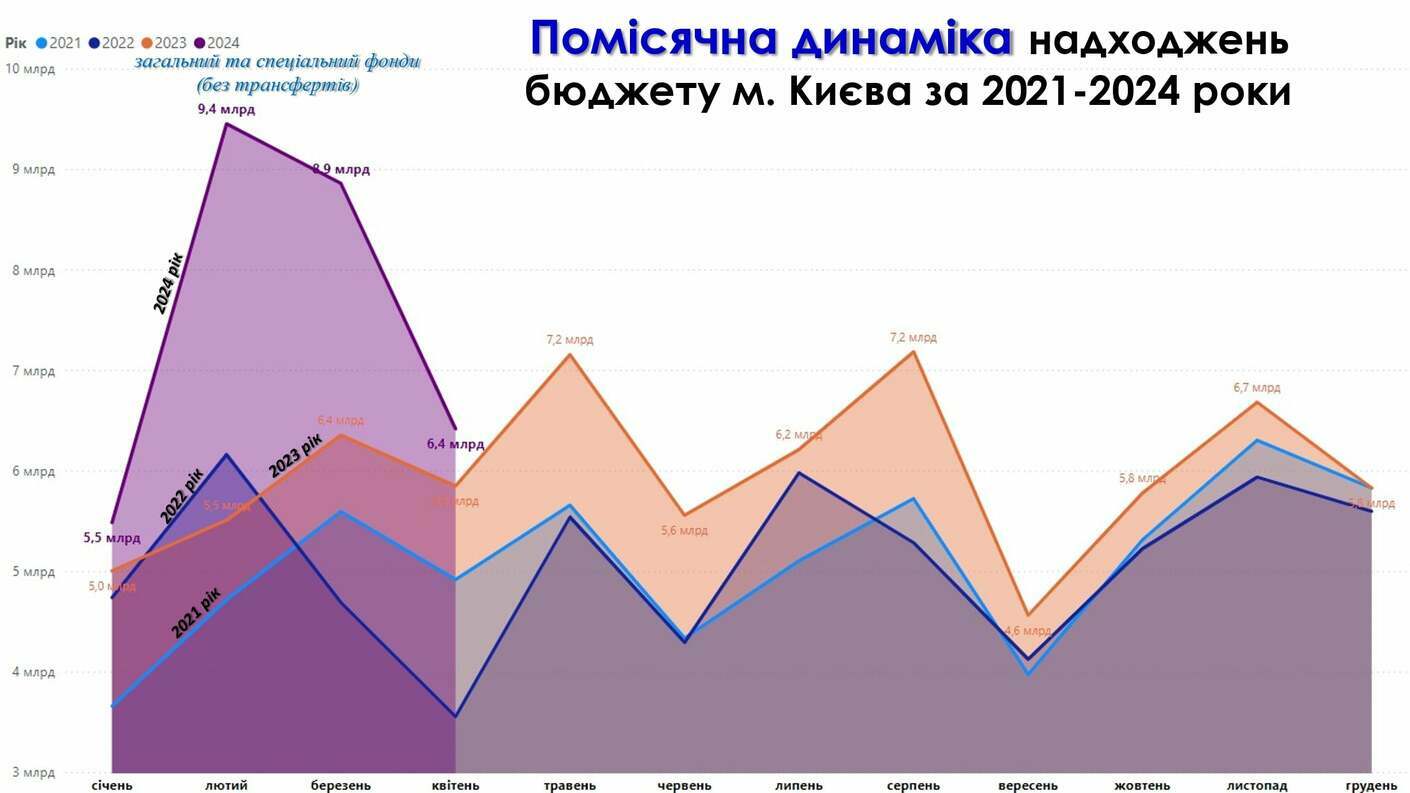

Разом з цим, обсяги надходжень бюджету міста Києва демонструють значне зростання у 2024 році. Так, у лютому 2024 року спостерігається різке зростання до 9,4 млрд грн, що є найвищим показником за весь період з 2021 року. Такі високі обсяги надходжень забезпечив податок на прибуток банківських організацій, включаючи філіали аналогічних організацій, розташованих на території України (+5,1 млрд грн або +3 318,8%). Крім того, позитивну динаміку по бюджету міста Києва показав Єдиний податок (+0,6 млрд грн або +12,6%), ПДФО (+0,6 млрд грн або +5,1%) та Акциз (+0,2 млрд грн або +68,0%).

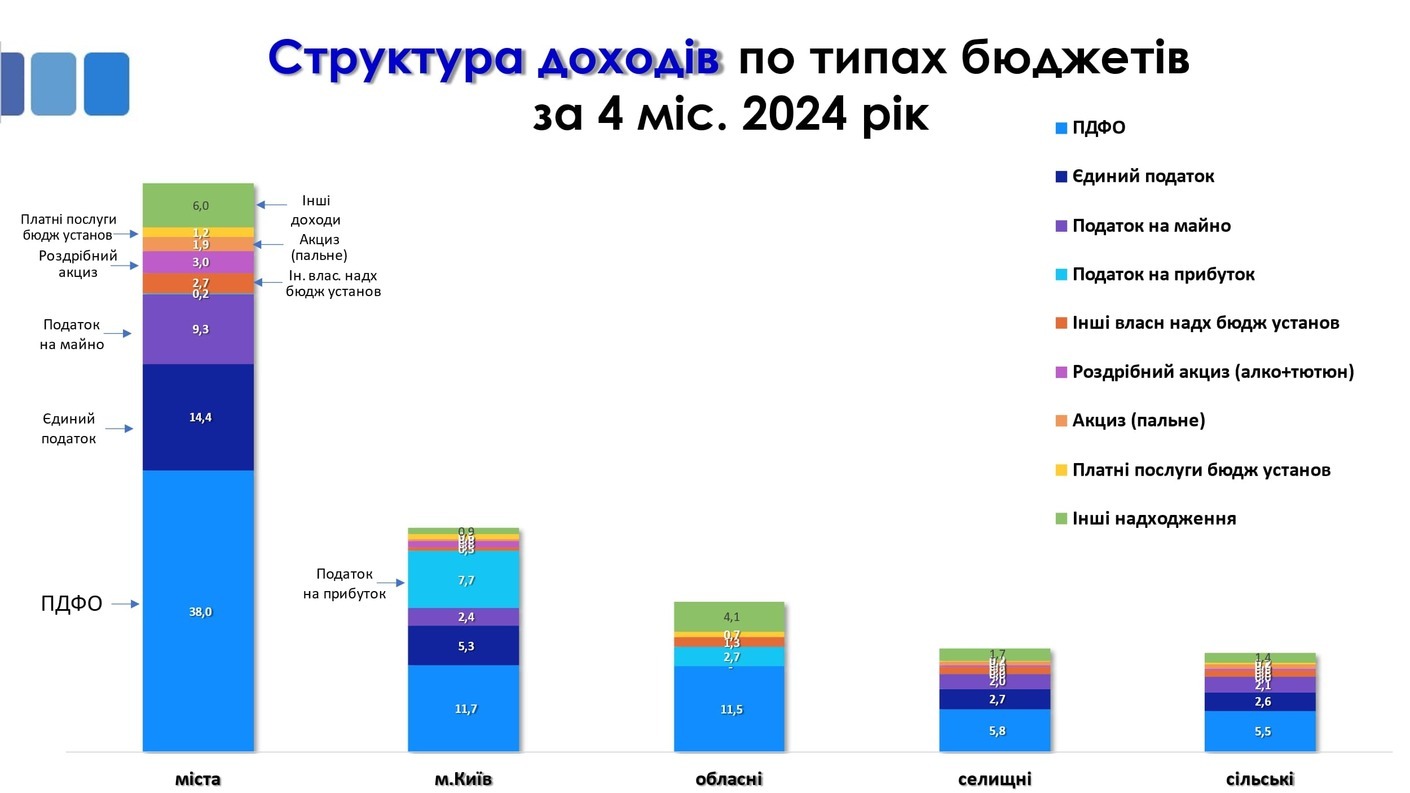

Розглянемо виконання місцевих бюджетів за січень-квітень 2024 року в залежності від типу бюджету. Графік представляє структуру доходів різних типів бюджетів (міські, Київ, обласні, селищні та сільські) за перші чотири місяці 2024 року. Всі види доходів класифіковані за різними категоріями, такими як податок на доходи фізичних осіб (ПДФО), єдиний податок, податок на майно, податок на прибуток, роздрібний акциз, акциз на пальне, платні послуги бюджетних установ та інші власні надходження бюджетних установ.

Помітними є величезні обсяги міських бюджетів, а також те, що бюджет міста Києва за обсягом більше всіх 24 обласних бюджетів разом узятих. Разом з цим, на графіку вище не відображені трансферти.

Основним джерелом доходів всіх місцевих бюджетів є ПДФО, для міських бюджетів ПДФО за 4 місяці 2024 року складає 38,0 млрд грн. Наступним за значущістю є єдиний податок — 14,4 млрд грн, а податок на майно становить 9,3 млрд грн. Роздрібний акциз та акциз на пальне приносять 3,0 млрд грн та 1,9 млрд грн відповідно. Інші доходи, такі як платні послуги бюджетних установ та інші власні надходження бюджетних установ, є менш значущими і складають 1,2 млрд грн та 2,7 млрд грн відповідно.

У бюджеті міста Києва, також основну частину доходів складає ПДФО — 11,7 млрд грн. Наступним є податок на прибуток — 7,7 млрд грн, єдиний податок — 5,3 млрд грн, та податок на майно — 2,4 млрд грн. Роздрібний акциз та акциз на пальне приносять менше — 0,8 млрд грн та 0,3 млрд грн відповідно.

Для обласних бюджетів, основним джерелом доходів є ПДФО — 11,5 млрд грн, а також податок на прибуток — 2,7 млрд грн, а платні послуги бюджетних установ – 0,6 млрд грн.

Селищні та сільські бюджети мають схожу структуру доходів. Основним джерелом є ПДФО, який складає 5,8 млрд грн для селищних та 5,5 млрд грн для сільських бюджетів. Єдиний податок також є важливим джерелом — 2,7 млрд грн та 2,6 млрд грн відповідно. Податок на майно складає близько 2 млрд грн для обох типів бюджетів.

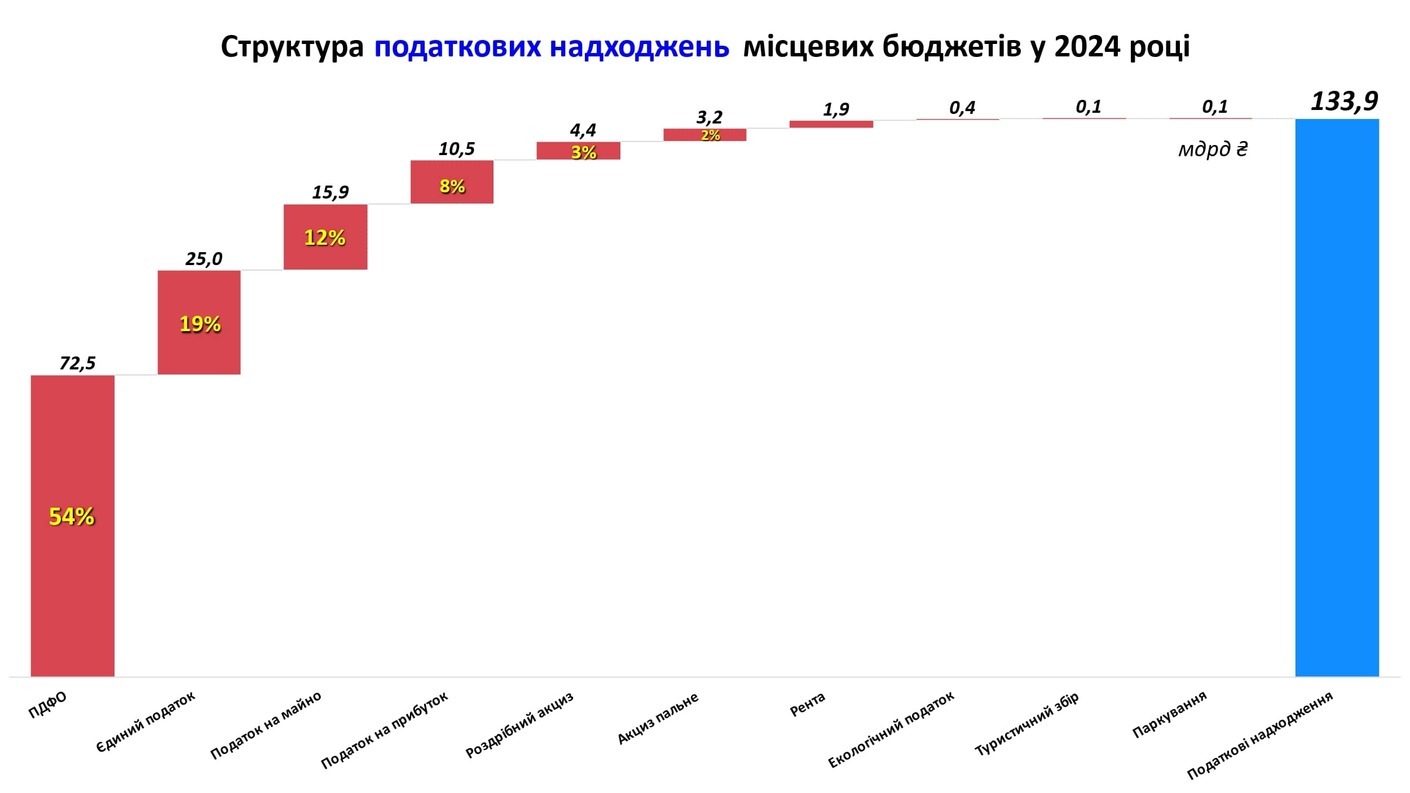

Загалом за 4 місяці 2024 року загальний фонд зменшився на 2,8%, з 141,0 млрд грн до 137,1 млрд грн. Податкові надходження також знизилися на 3,3%, з 138,6 млрд грн до 133,9 млрд грн. Найбільше зниження показав податок на доходи фізичних осіб (ПДФО), який впав на 21,6%, з 92,5 млрд грн до 72,5 млрд грн.

Натомість деякі категорії надходжень продемонстрували зростання. Зокрема, плата за землю зросла на 12,7%, з 10,8 млрд грн до 12,2 млрд грн. Єдиний податок зріс на 29,9%, з 19,2 млрд грн до 25,0 млрд грн. Акцизні надходження загалом збільшилися на 21,7%, з 6,2 млрд грн до 7,6 млрд грн, зокрема акциз на пальне зріс на 45,2%, з 2,2 млрд грн до 3,2 млрд грн. Зазначене дало змогу компенсувати вилучення військового ПДФО.

Загалом місцеві податки та збори демонструють значне зростання на 22,2%, з 33,6 млрд грн у січні-квітня 2023 року до 41,0 млрд грн у січні-квітні 2024 року. Це вказує на ефективніші заходи з збоку органів місцевого самоврядування та зростання економічної активності в регіонах, що призвело до збільшення доходів від цих джерел. Загалом, графік показує змішану динаміку: суттєві втрати у великих податкових надходженнях компенсуються зростанням в інших сферах.

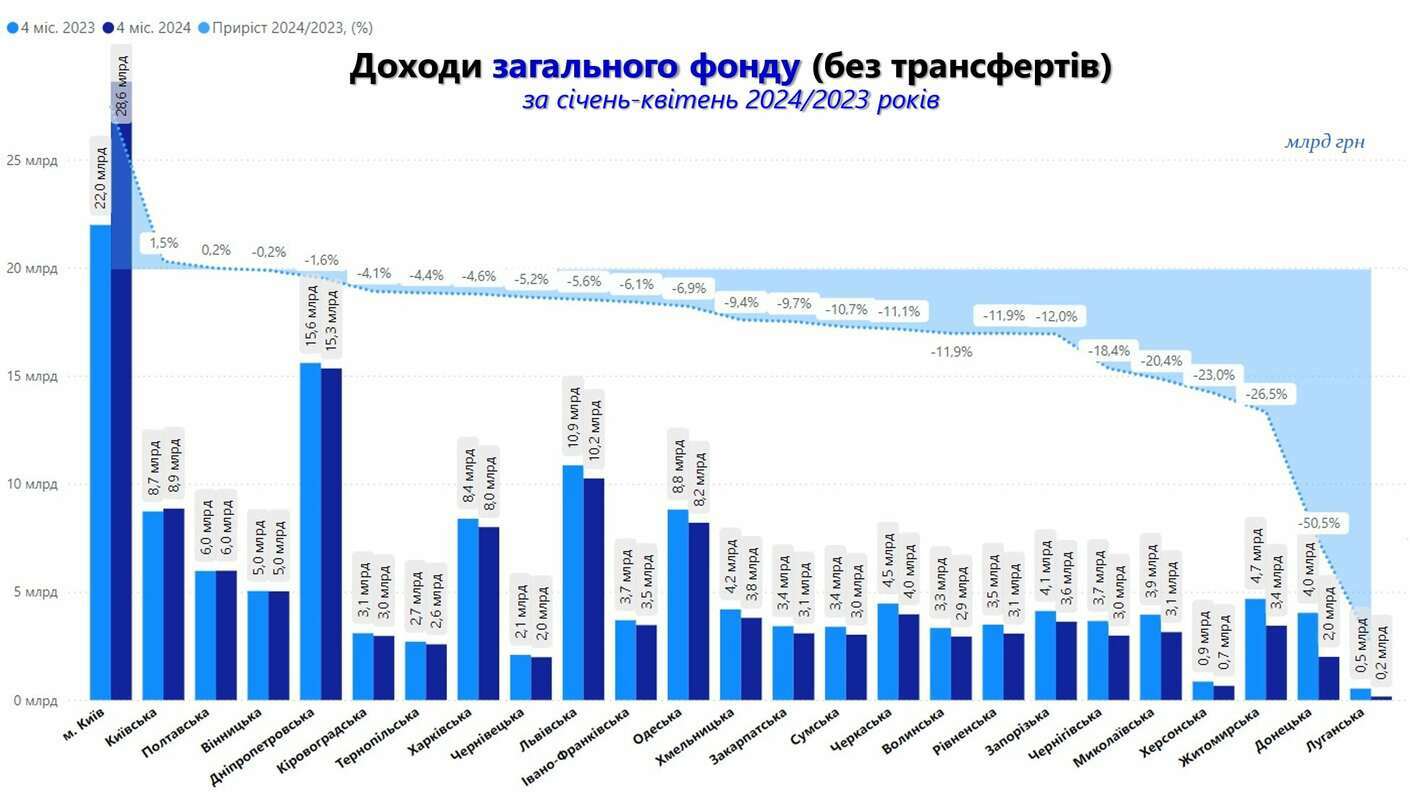

На першому місці за обсягами доходів знаходиться місто Київ, яке показало незначне зростання на 30% з 22,0 млрд грн у 2023 році до 28,6 млрд грн у 2024 році. Київська область також показує зростання доходів на 1,5%, з 8,7 млрд грн до 8,9 млрд грн. Полтавська область також продемонструвала збільшення на 0,2%. Решту зведених бюджетів областей показали від’ємний приріст. Наприклад, Вінницька область втратила лише 0,2%, знизивши доходи з 5,1 млрд грн до 5,0 млрд грн. Кіровоградська область зменшила доходи на 4,1%, з 3,1 млрд грн до 3,0 млрд грн. Львівська область, попри високі абсолютні показники, знизила доходи на 5,6%, з 10,9 млрд грн до 10,2 млрд грн. Найбільші втрати спостерігаються в Донецькій та Луганській областях, де доходи зменшилися на 50,5% та 60% відповідно.

Загалом, більшість регіонів показали зниження доходів загального фонду, що пов'язано з вилученням військового ПДФО. Незважаючи на деякі позитивні тенденції в окремих регіонах, загальна картина свідчить про необхідність прийняття заходів для стабілізації та збільшення доходів місцевих бюджетів.

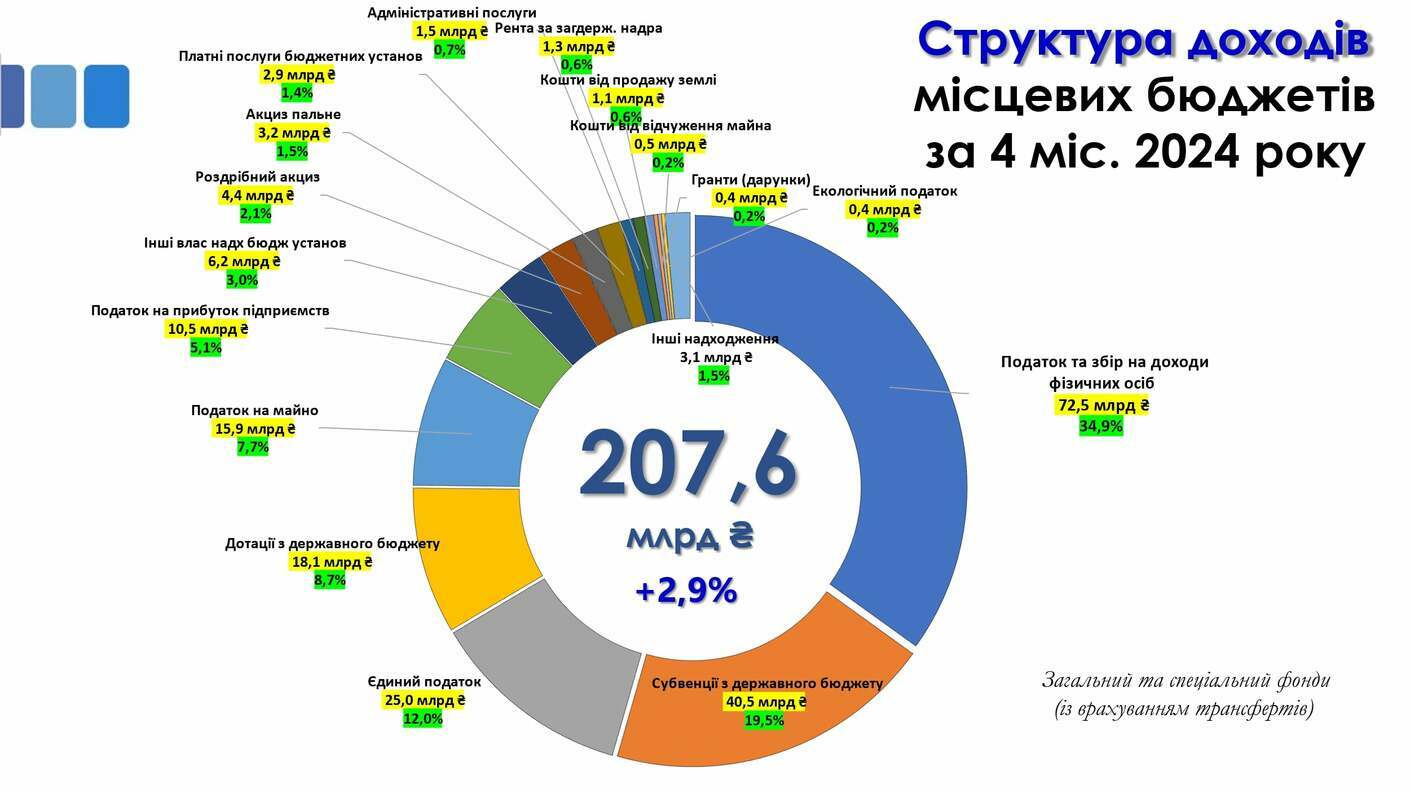

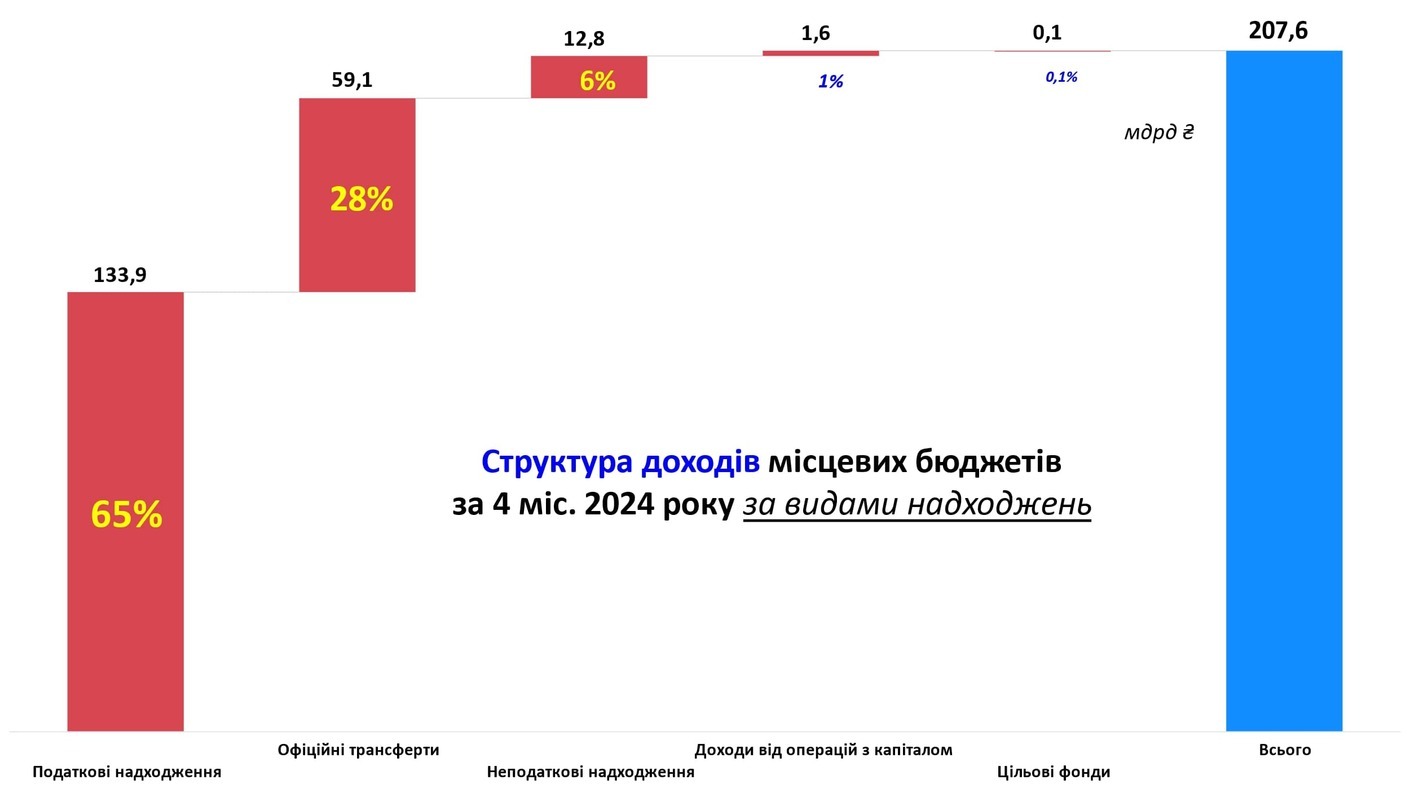

Вищенаведений графік ілюструє структуру доходів місцевих бюджетів України за перші чотири місяці 2024 року. Загальний обсяг доходів становив 207,6 млрд або +2,9% (+5,9 млрд грн), порівняно з аналогічним періодом минулого року. Частка податку на доходи фізичних осіб (ПДФО) складає 34,9% (72,5 млрд грн). Це свідчить про важливість цього податку для місцевих бюджетів.

Друге місце за обсягом надходжень посідають субвенції з державного бюджету, що складають 19,5% (40,5 млрд грн). Єдиний податок становить 12,0% від загальної суми доходів за січень-квітень 2024 року (25,0 млрд грн), що також є значним джерелом фінансування. Дотації з державного бюджету складають 8,7% (18,1 млрд грн), тоді як податок на майно становить 7,7% (15,9 млрд грн).

Менші частки доходів належать податку на прибуток підприємств (5,1%, 10,5 млрд грн), іншим власним надходженням бюджетних установ (3,0%, 6,2 млрд грн), роздрібному акцизу (2,1%, 4,4 млрд грн), та акцизу на пальне (1,5%, 3,2 млрд грн). Інші категорії доходів, такі як плата за адміністративні послуги, рента за надра, кошти від продажу та відчуження майна, екологічний податок, разом складають менше 1% кожна, але в сумі також роблять свій внесок у структуру надходжень місцевих бюджетів. Ця різноманітність джерел доходів забезпечує певну стабільність місцевих бюджетів, розподіляючи фінансові надходження серед багатьох складових. І чим більш диверсифікованішою буде структура і відсутність залежності від одного джерела доходів тим стабільнішим буде бюджет.

У січні-квітні 2024 року податкові надходження складали 133,9 млрд грн, що становить 65% від загальної суми доходів. Офіційні трансферти займали 28% (59,1 млрд грн), неподаткові надходження становлять 6% (12,8 млрд грн), доходи від операцій з капіталом - 1% (1,6 млрд грн), і цільові фонди - 0,1% (0,1 млрд грн). Загальна сума доходів за цей період становить 207,6 млрд грн.

Помітно, що у 2024 році частка податкових надходжень трохи зменшилася у порівнянні з 2023 роком (65% проти 67%), тоді як частка офіційних трансферів зросла (28% за 4 міс. 2024 проти 27% у 2023 році). Це пояснюється вилученням військового ПДФО і зростанням залежності місцевих бюджетів від державних трансферів у 2024 році.

Загалом місцеві бюджети у 2024 році зазнали деяких змін у структурі доходів. Так, частка ПДФО впала до 54% (67% у 2023 році, тобто -13%) у структурі податкових надходжень. При цьому, частка Єдиного податку зросла до 19% (13% у 2023 році). Податок на майно становить 20% (15,9 млрд грн), податок на прибуток – 8% (10,5 млрд грн), роздрібний акциз – 3% (4,4 млрд грн), а акциз на пальне – 2% (3,2 млрд грн). Інші категорії, такі як рента за надра, екологічний податок, туристичний збір та інші, мають незначні частки від загальної суми.

Податкові надходження залишаються основним джерелом доходів місцевих бюджетів як у 2023 році, так і у 2024 році, проте їх частка дещо зменшилась з 67% у 2023 році до 65% у 2024 році.

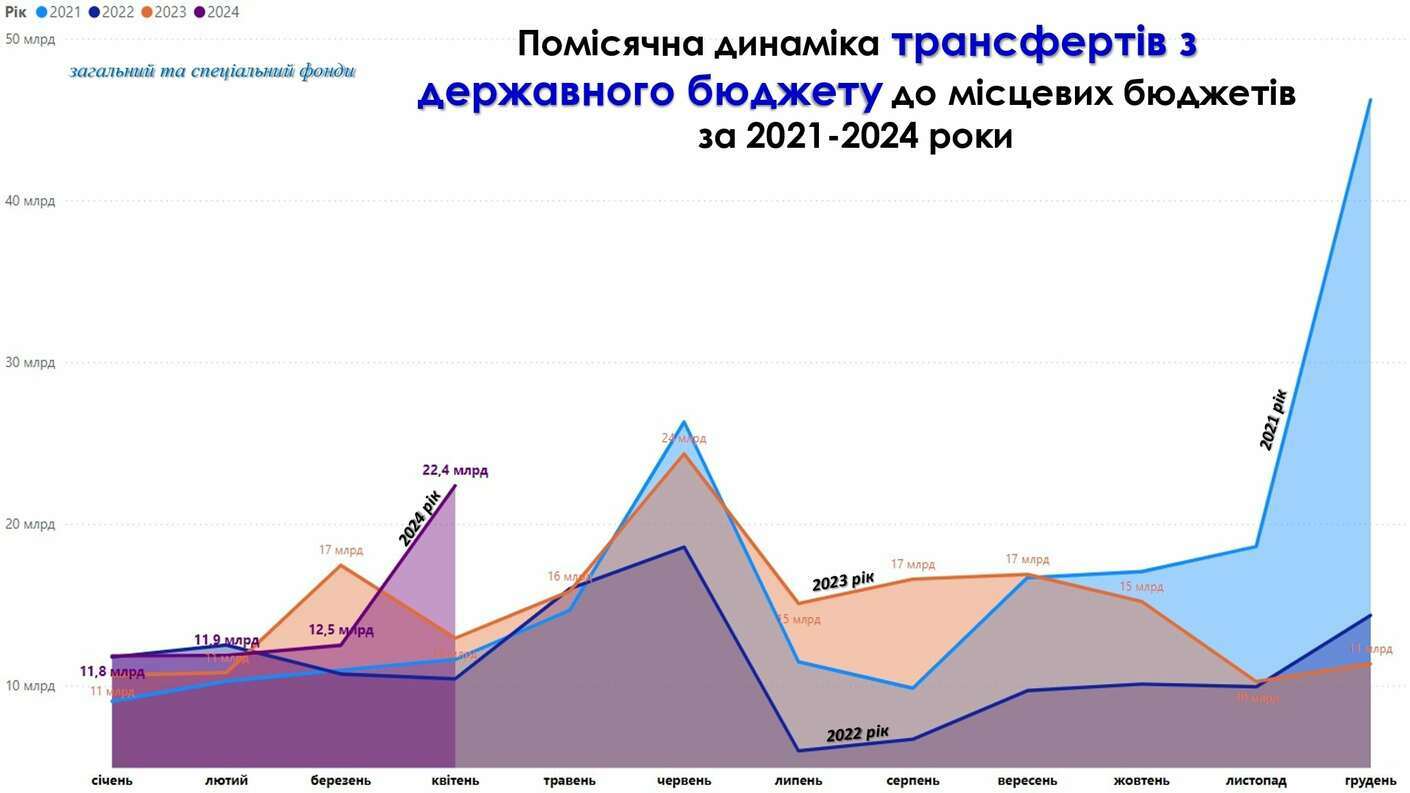

У квітні 2024 року Мінфін згідно з бюджетним законодавством забезпечив перерахування міжбюджетних трансфертів місцевим бюджетам в обсязі 22,4 млрд грн, що становить 94% від передбачених розписом асигнувань, зокрема:

- базову дотацію перераховано в сумі 1,8 млрд грн (100% до розпису асигнувань);

- додаткові дотації перераховано в сумі 3,6 млрд грн (100% до розпису асигнувань).

Залишки коштів на рахунках місцевих бюджетів та бюджетних установ за загальним і спеціальним фондами станом на 1 травня становлять 155,6 млрд грн, що на 14,9 млрд грн більше ніж станом на 1 квітня.

За рахунок цих ресурсів органи місцевого самоврядування і надалі мають можливість забезпечувати фінансування першочергових потреб на місцевому рівні.

Розглянемо стан виконання планових показників. Найбільшу частку серед податкових надходжень займає податок на доходи фізичних осіб (ПДФО), виконання якого становить 32% від запланованих 225,4 млрд грн, фактично зібрано 72,5 млрд грн.

Єдиний податок досяг 44% від запланованих 57,1 млрд грн, що становить 25,0 млрд грн фактично. Податок на майно був виконаний на 36% від плану в 44,2 млрд грн, що становить 15,9 млрд грн. Податок на прибуток підприємств показав найкраще виконання плану - 61%, зібрано 10,5 млрд грн з запланованих 17,4 млрд грн.

Роздрібний акциз та акциз на пальне мають нижчі відсотки виконання плану, 30% і 36% відповідно. Фактичні надходження від роздрібного акцизу склали 4,4 млрд грн з планових 14,8 млрд грн, а від акцизу на пальне - 3,2 млрд грн з планових 8,9 млрд грн. Рента виконана на 32%, фактичні надходження склали 1,9 млрд грн з планових 5,9 млрд грн. Загалом, дані свідчать про те, що виконання плану за перші чотири місяці 2024 року відбувається згідно із розписом, при цьому є певне перевиконання податку на прибуток.

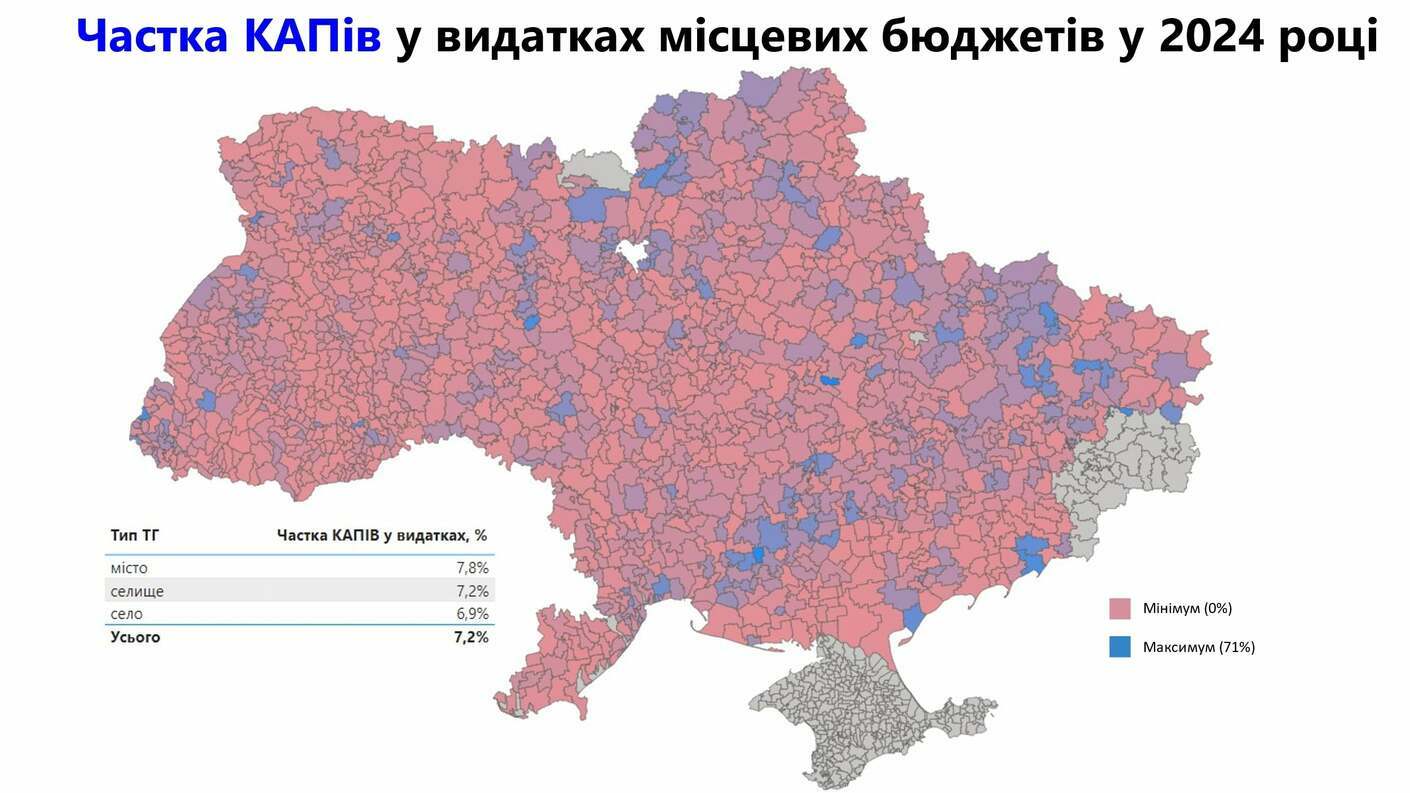

Графік вище демонструє динаміку частки капітальних видатків у видатках місцевих бюджетів за період з 2014 року до перших чотирьох місяців 2024 року. Частка капітальних видатків відображає, яку частину загальних витрат місцевих бюджетів становлять інвестиції у довгострокові проєкти, такі як інфраструктурні проєкти, будівництво, реконструкція тощо. Також це кошти, які йдуть на розвиток і розширене відтворення.

У 2014 році (до реформи децентралізації) частка капітальних видатків становила лише 6,4%. Це була найнижча частка за весь розглянутий період. Потім спостерігалося зростання, і до 2018 року частка капітальних видатків збільшилася до 13,7%. У 2019 році цей показник зріс до 16,1%. Внаслідок реформи децентралізації територіальні громади отримали можливість не просто виконати місцеві бюджети, а суттєво збільшити видатки на оновлення комунальної інфраструктури, здійснити значні обсяги робіт по будівництву та ремонту доріг, благоустрою, громадському транспорту, ремонту будівель, заходах з енергоефективності, освітленню вулиць, ЖКГ тощо. Це створило стимули для ефективного розпорядження бюджетом на місцях і демонструє гарні результати.

Період 2020-2021 років показує ще більше зростання: у 2020 році частка капітальних видатків досягла 21,2%, а у 2021 році — 20,5%. Звісно, що війна вплинула на структуру видатків і в перший рік війни кошти на розвиток і розширене відтворення знизились до 10,2% у структурі видатків. При цьому, найвищий показник зафіксовано у 2023 році, коли частка капітальних видатків сягнула 23,7% внаслідок значних надходжень військового ПДФО.

Проте у 2024 році через вилучення значної частини доходів місцевих бюджетів (військового ПДФО) частка капітальних видатків знизилася до11,1%.

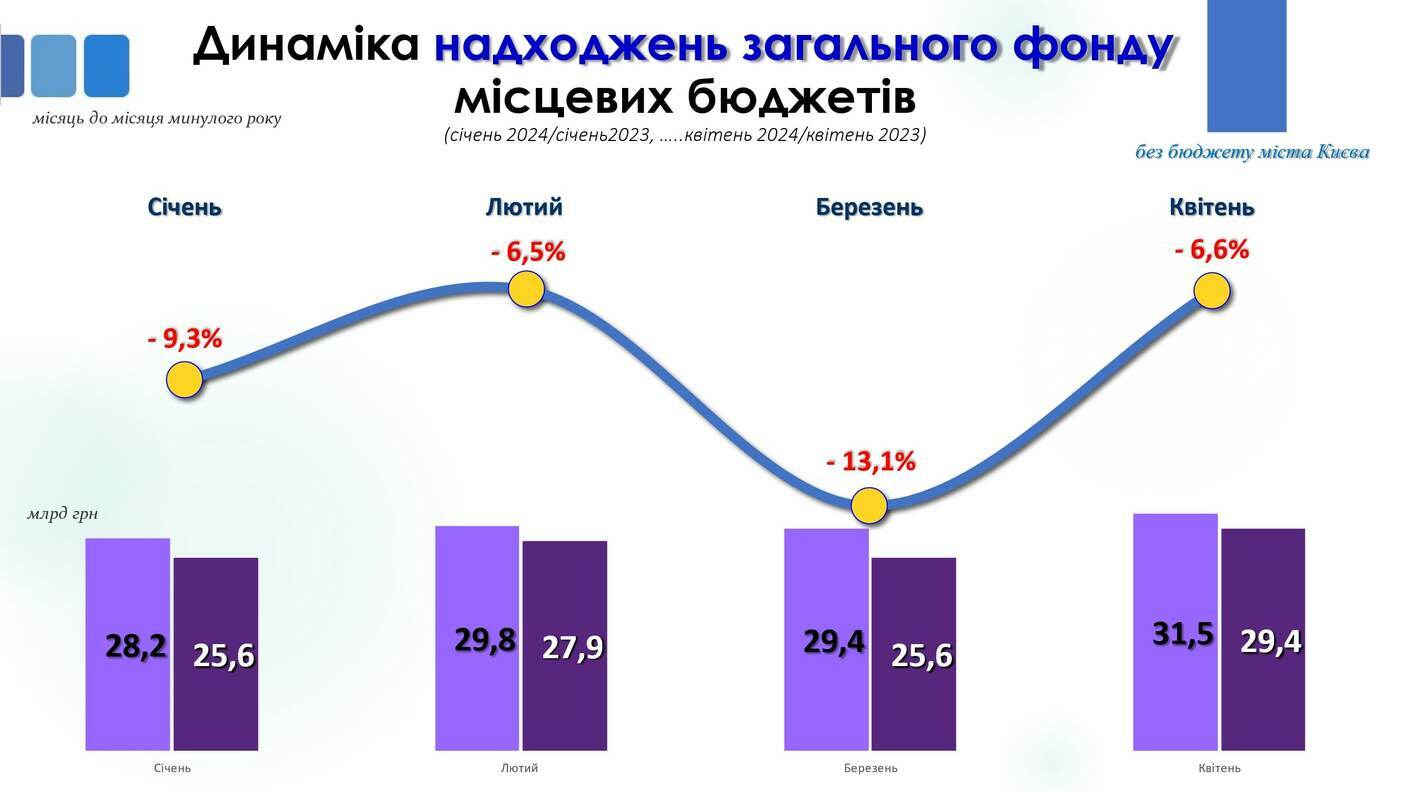

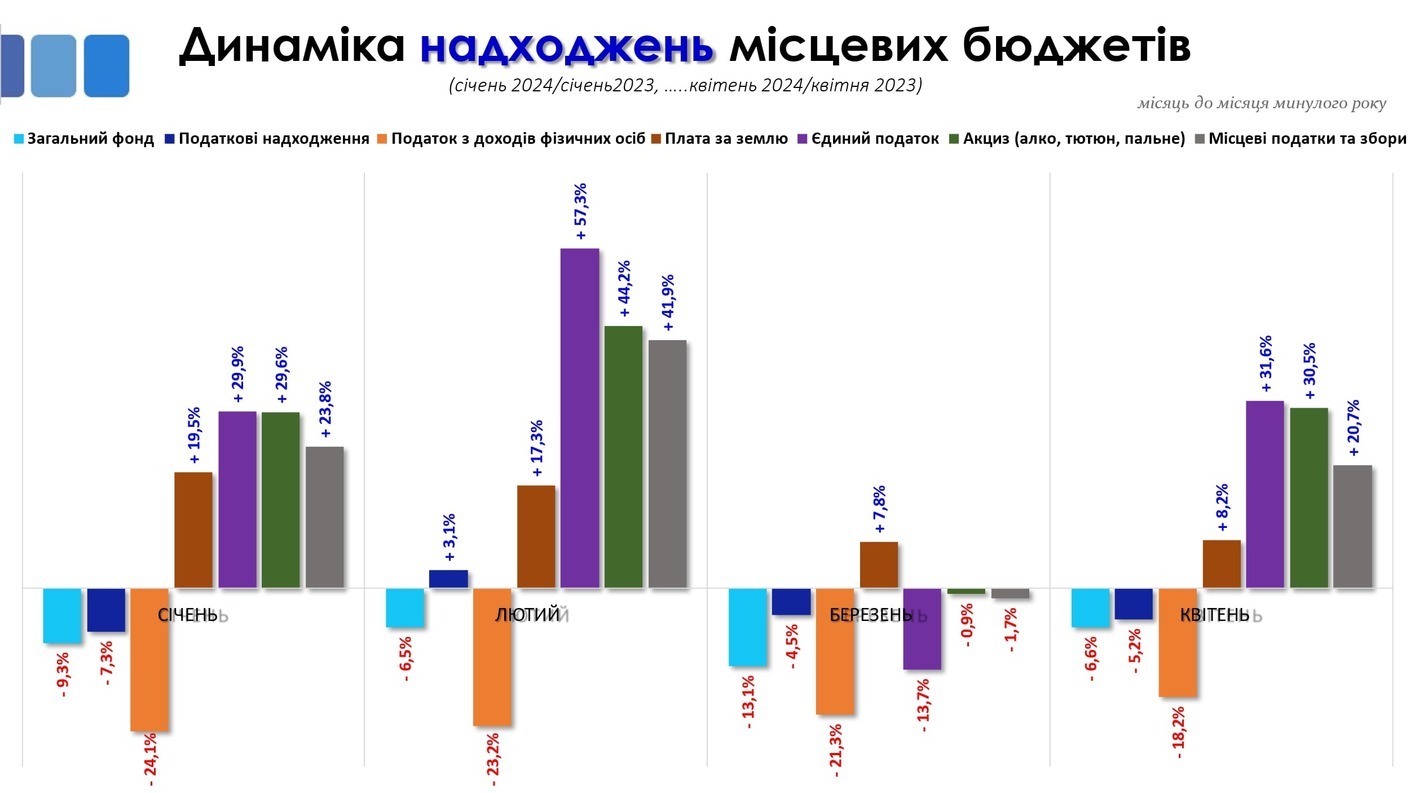

Динаміка надходжень загального фонду місцевих бюджетів за період з січня по квітень 2024 року, порівняно з відповідними місяцями 2023 року, показує дуже негативну динаміку через вилучення військового ПДФО. Січень 2024 року показав зниження надходжень на 9,3%, у порівнянні з січнем 2023 року, що відображено на графіку зі значенням 28,2 млрд грн у 2023 році і 25,6 млрд грн у 2024 році.

У лютому 2024 року спад продовжився, але був менш значним, зниження становило 6,5%, порівняно з лютим 2023 року. У 2023 році надходження становили 29,8 млрд грн, тоді як у 2024 році вони знизилися до 27,9 млрд грн. У березні 2024 року спостерігалося найбільше зниження на 13,1%, порівняно з березнем 2023 року, де показники знизилися з 29,4 млрд грн до 25,6 млрд грн (-3,8 млрд грн).

У квітні 2024 року зниження становило 6,6%, у порівнянні з квітнем 2023 року, що демонструє деяке покращення. У квітні 2023 року надходження були на рівні 31,5 млрд грн, а у квітні 2024 року вони становили 29,4 млрд грн. Це свідчить про продовження негативної тенденції у надходженнях загального фонду місцевих бюджетів, хоча темпи спаду дещо зменшилися.

Нижче відображена динаміка надходжень ПДФО за перші 4 місяці 2024 року.

У січні 2024 року надходження ПДФО знизилися на 24,1%, порівняно з січнем 2023 року. Це значні втрати для місцевих бюджетів. Тільки за один місяць менше на 5 млрд грн, порівняно з 2023 роком. Сума надходжень у січні 2023 року становила 20,9 млрд грн, тоді як у січні 2024 року цей показник знизився до 15,9 млрд грн.

У лютому 2024 року спостерігалося зменшення надходжень на 23,2%, порівняно з лютим 2023 року. У 2023 році сума надходжень у лютому була 23,9 млрд грн, тоді як у 2024 році вона знизилася до 18,3 млрд грн. У березні 2024 року зниження склало 21,3%, з надходженнями 23,5 млрд грн у березні 2023 року та 18,5 млрд грн у березні 2024 року.

У квітні 2024 року зниження надходжень ПДФО порівняно з квітнем 2023 року склало 18,2%. У квітні 2023 року надходження становили 24,2 млрд грн, а у квітні 2024 року зменшилися до 19,8 млрд грн. Загалом, хоча спостерігається поступове зменшення темпів спаду, надходження ПДФО у 2024 році залишаються суттєво нижчими, порівняно з попереднім роком, що вказує на продовження негативної тенденції.

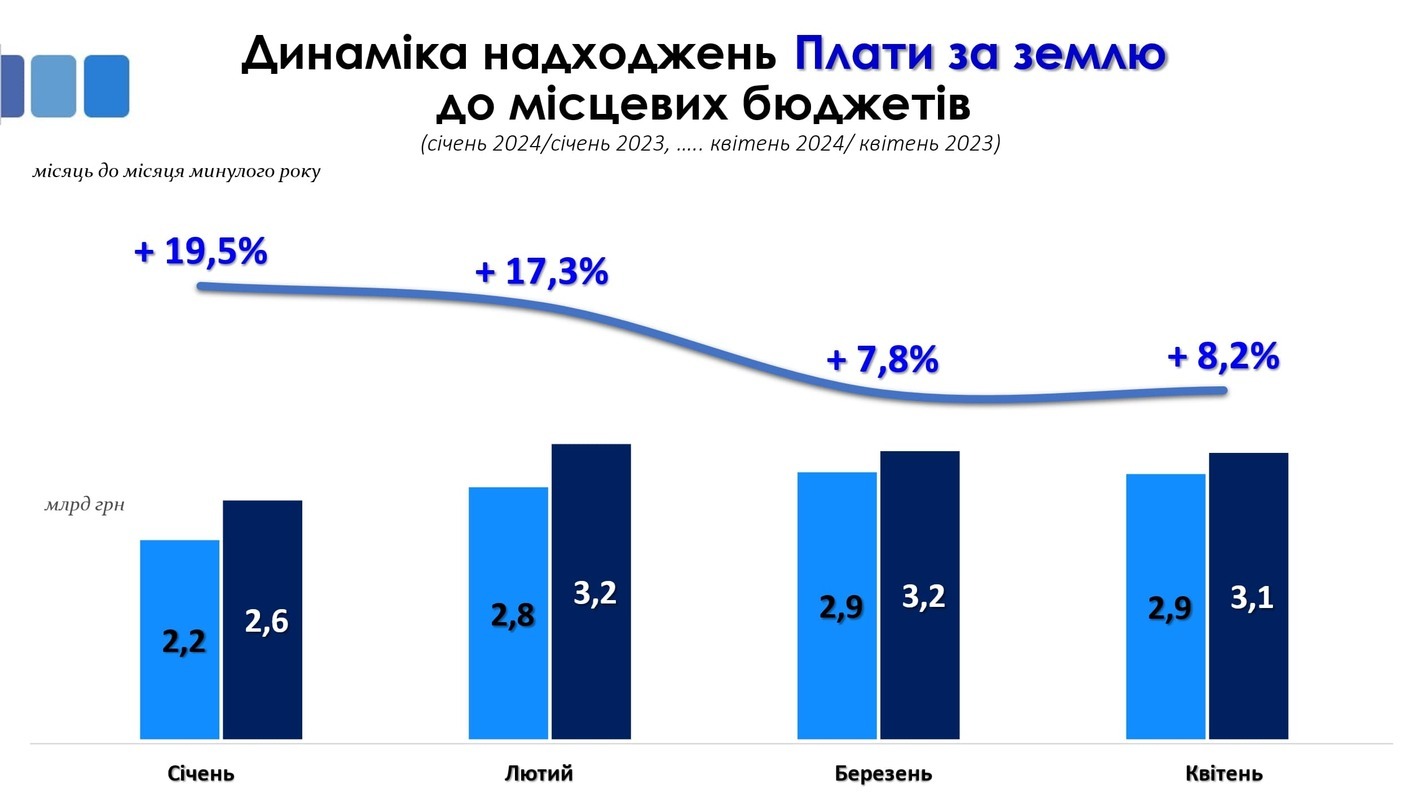

При цьому, відновили позитивний тренд надходження плати за землю, які у 2022 році були дуже низькими і з середини 2023 року почали відновлювати попередні, довоєнні обсяги надходжень. Графік демонструє стійке зростання надходжень плати за землю до місцевих бюджетів у 2024 році, порівняно з аналогічними місяцями 2023 року. Таке зростання свідчить про ефективнішу податкову політику, зокрема, поліпшення адміністрування та контролю за сплатою земельного податку та орендної плати.

У січні 2024 року надходження зросли на 19,5%, порівняно з січнем 2023 року. Сума надходжень у січні 2023 року становила 2,2 млрд грн, тоді як у січні 2024 року цей показник збільшився до 2,6 млрд грн.

У лютому 2024 року спостерігалося зростання надходжень на 17,3%, порівняно з лютим 2023 року. У лютому 2023 року сума надходжень становила 2,8 млрд грн, тоді як у лютому 2024 року вона зросла до 3,2 млрд грн. У березні 2024 року збільшення склало 7,8%, з надходженнями 2,9 млрд грн у березні 2023 року та 3,2 млрд грн у березні 2024 року.

У квітні 2024 року зростання надходжень плати за землю, порівняно з квітнем 2023 року, склало 8,2%. У квітні 2023 року надходження становили 2,9 млрд грн, а у квітні 2024 року зросли до 3,1 млрд грн. Загалом, цей графік ілюструє позитивну динаміку зростання надходжень плати за землю протягом перших чотирьох місяців 2024 року.

Динаміка єдиного податку показує коливання через зміни до спрощеної системи оподаткування. Так, лише з 1 серпня 2023 року Законом України від 30.06.2023 № 3219-IX було скасовано спеціальну ставку Єдиного податку для ФОПів 3-ї групи (2%) та відновлення 5% ставки та перехід великих платників на загальну систему оподаткування.

Нагадаю, що раніше податковими змінами (Закон України від 15 березня 2022 року № 2120-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо дії норм на період дії воєнного стану») суб’єктам господарювання із значними доходами (великий бізнес) надали право переходити на спрощену систему оподаткування: Сплата єдиного податку в розмірі 2% (було знижено із 5% до 2%) замість сплати податку на прибуток (18%). Як наслідок, чимало суб’єктів господарювання обрали спрощену систему оподаткування та сплату єдиного податку замість Податку на прибуток, що, в свою чергу, забезпечило приріст даного виду надходжень. При цьому, у 2022 та 2023 роках були змінені терміни сплати зазначеного податку. Так, у період від квітня до 2022 року до серпня 2023 року, всі хто перейшов на 2% ставку Єдиного податку сплачували його помісячно (протягом 30 днів після закінчення звітного місяця), при цьому 5% ставка сплачується поквартально (протягом 50 днів після закінчення звітного кварталу). Це зумовило такі коливання.

Загалом за перші 4 місяці 2024 року приріст надходжень єдиного податку по бюджетах місцевого самоврядування, в порівнянні із 4 місяцями 2023 року, становить +29,9% або +5,8 млрд грн, що є дуже гарним показником сплати єдиного податку.

В розрізі регіонів, сплата єдиного податку суттєво відрізняється (без територій де ведуться бойові дії і де надходження значно знизились) від +57% та 56% приросту в Івано-франківській та Волинській областях відповідно. У регіонах та громадах куди в значній мірі перемістились ВПО та куди релокувався бізнес приріст значного податку значно вище показників минулого року. До -6,2% у Луганській області, і лише +7,4% росту у Кіровоградській області. Решту областей показали кращу динаміку.

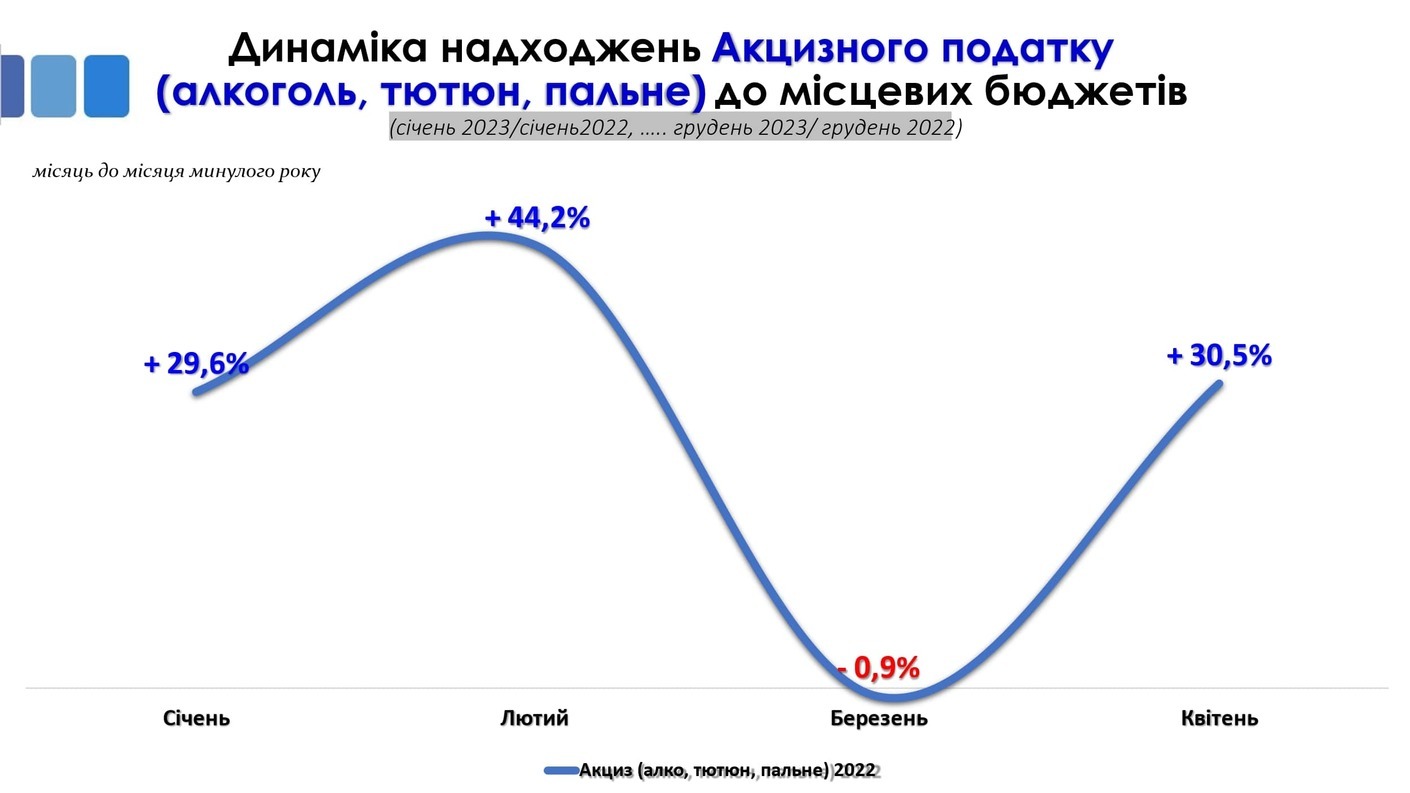

У січні надходження акцизного податку зросли на 29,6%, порівняно з січнем 2022 року. Цей позитивний тренд продовжився в лютому, де зростання склало 44,2%, порівняно з лютим минулого року.

У березні спостерігався незначний спад надходжень на 0,9%, що може бути пов'язано з різними факторами, включаючи сезонні коливання, зміну попиту на підакцизні товари, а також адміністративні затримки у зарахуванні акцизу з пального. Однак вже в квітні надходження знову зросли на 30,5%, порівняно з аналогічним періодом минулого року, що вказує на стабільне відновлення.

Розглядаючи динаміку основних надходжень до місцевих бюджетів, помітною є складна ситуація з надходженнями в березні 2024 року, коли майже всі платежі впали нижче рівня 2023 року. При цьому, в квітні все ж тенденція почала покращуватися за рахунок плати за землю, єдиного податку та інших місцевих податків та зборів.

Разом з цим, залишається неврегульованою ситуація зі значними диспропорціями між надходженнями різних громад. Відтак рівень виконання окремих бюджетів територіальних громад у 2024 році суттєво відрізнявся, як і в 2023, 2022 роках, коли дисбаланси приросту між бюджетами перевищували кілька десятків раз. Вище наведено кілька громад із найбільшим і найменшими приростами у 2024 році, порівняно з довоєнним 2021 роком. Очевидно, що політика міжбюджетного вирівнювання потребує невідкладного удосконалення, адже одночасно є громади в яких прирости з року в рік +300-500%, натомість в інших громадах від’ємні показники приросту.

Розглянемо видаткову частину місцевих бюджетів у 2024 році.

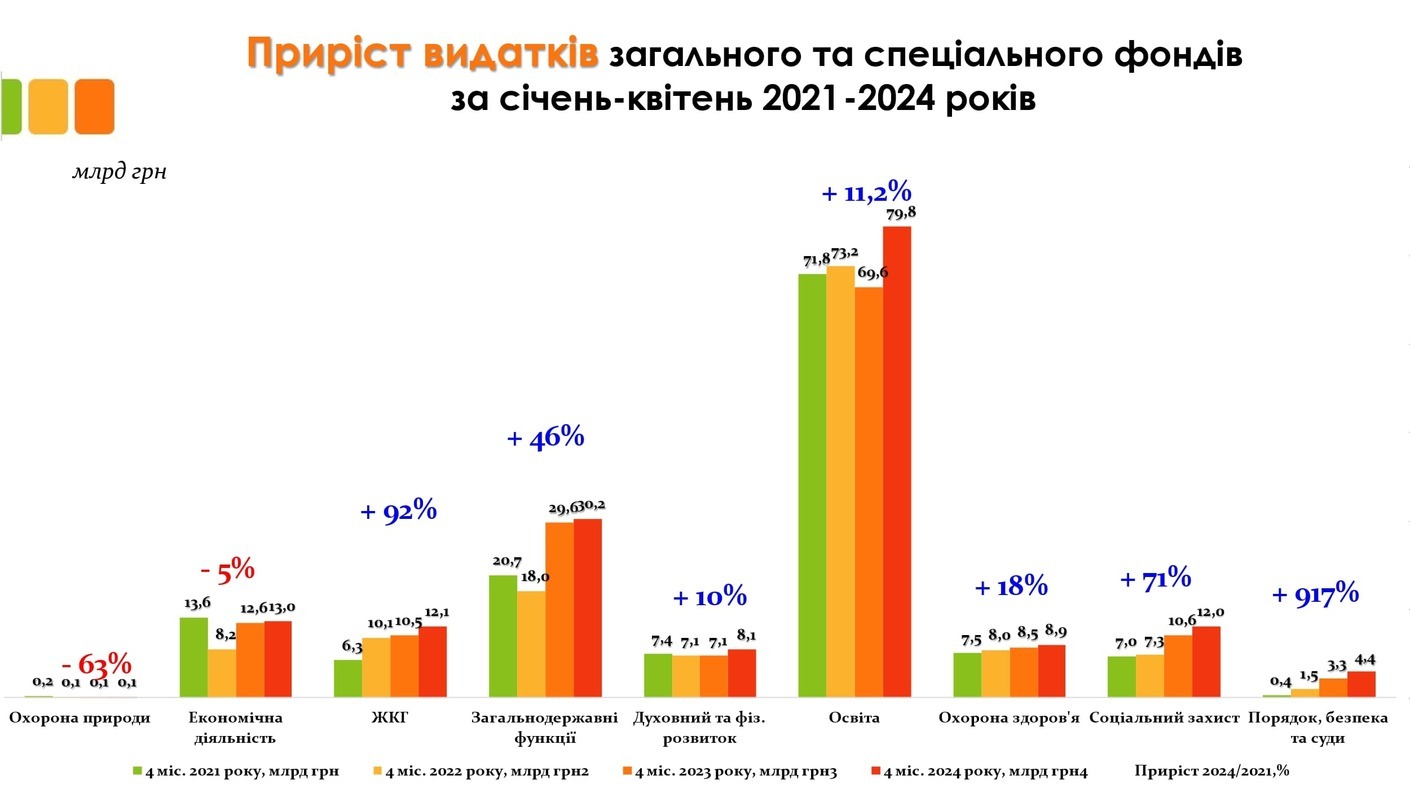

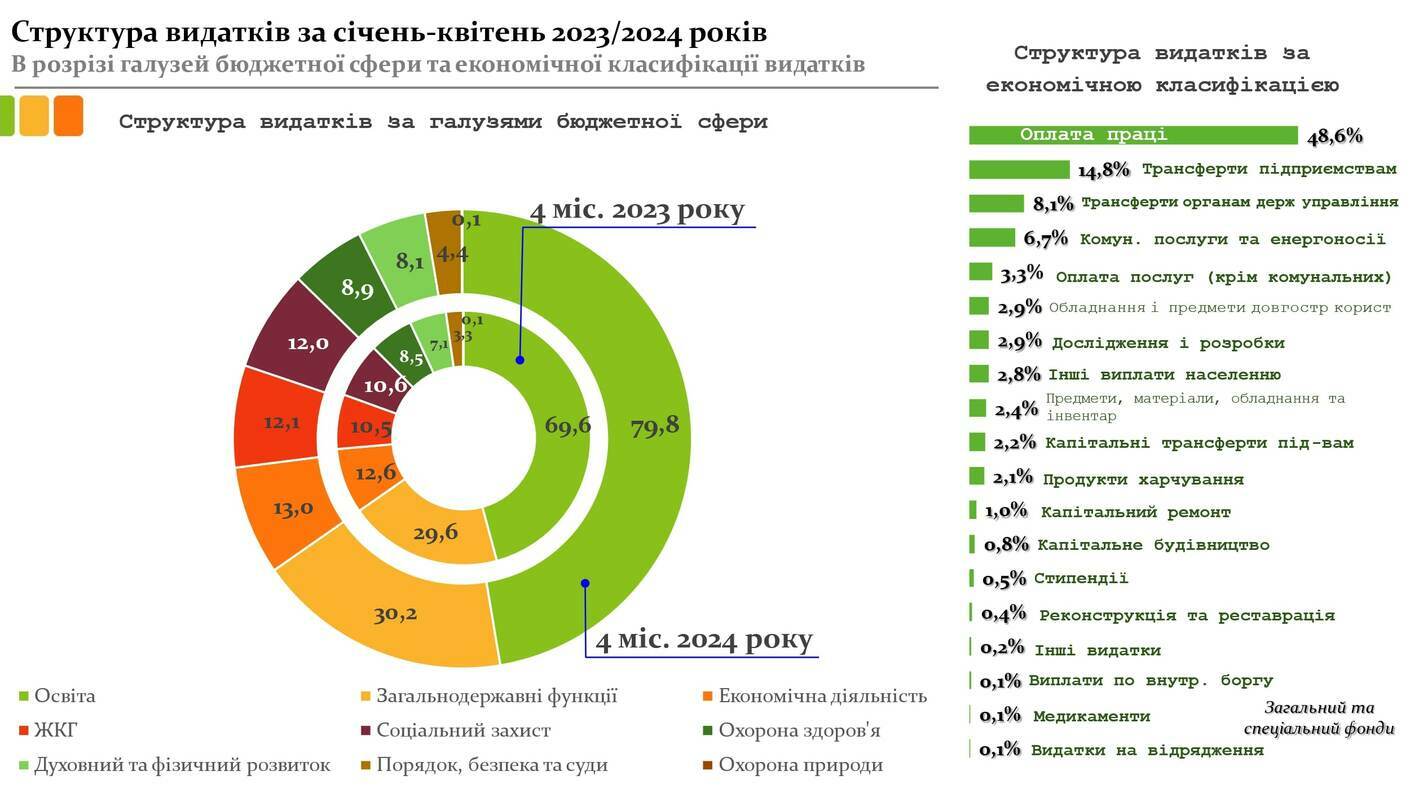

Графік демонструє приріст видатків загального та спеціального фондів за період з січня по квітень з 2021 по 2024 роки за різними категоріями. Графік показує зміну видатків у відсотках та мільярдах грн для кожної категорії, в порівнянні з попередніми роками.

Для охорони природи видатки значно зменшилися на 63%, починаючи з 0,2 млрд грн у 2021 році до 0,1 млрд грн у 2024 році. Економічна діяльність також зазнала незначного зниження видатків на 5%, зменшившись з 13,6 млрд грн у 2021 році до 13,0 млрд грн у 2024 році.

При цьому, ЖКГ (житлово-комунальне господарство) показало значний приріст видатків на 92%, піднявшись з 6,3 млрд грн у 2021 році до 12,1 млрд грн у 2024 році. Видатки на загальнодержавні функції зросли на 46%, з 20,7 млрд грн у 2021 році до 30,2 морд грн у 2024 році.

Видатки на духовний та фізичний розвиток зросли лише на 10%, з 7,4 млрд грн у 2021 році до 8,1 млрд грн у 2024 році. Освіта мала невеликий приріст у видатках на 11,2%, з 71,8 млрд грн у 2021 році до 79,8 млрд грн у 2024 році. При цьому, помітним є значне зниження видатків на освіту у 2023 році.

Охорона здоров'я мала приріст у видатках на 18%, з 7,5 млрд грн у 2021 році до 8,9 млрд грн у 2024 році. Соціальний захист демонструє значне зростання видатків на 71%, з 7,0 млрд грн у 2021 році до 12,0 млрд грн у 2024 році. Нарешті, категорія порядок, безпека та суди показала вражаючий приріст видатків на 917%, з 0,4 млрд грн у 2021 році до 4,4 млрд грн у 2024 році.

Цей аналіз показує, що найбільше зростання видатків відбулося у категоріях ЖКГ, соціального захисту та порядку і безпеки, тоді як видатки на охорону природи та економічну діяльність зазнали зниження.

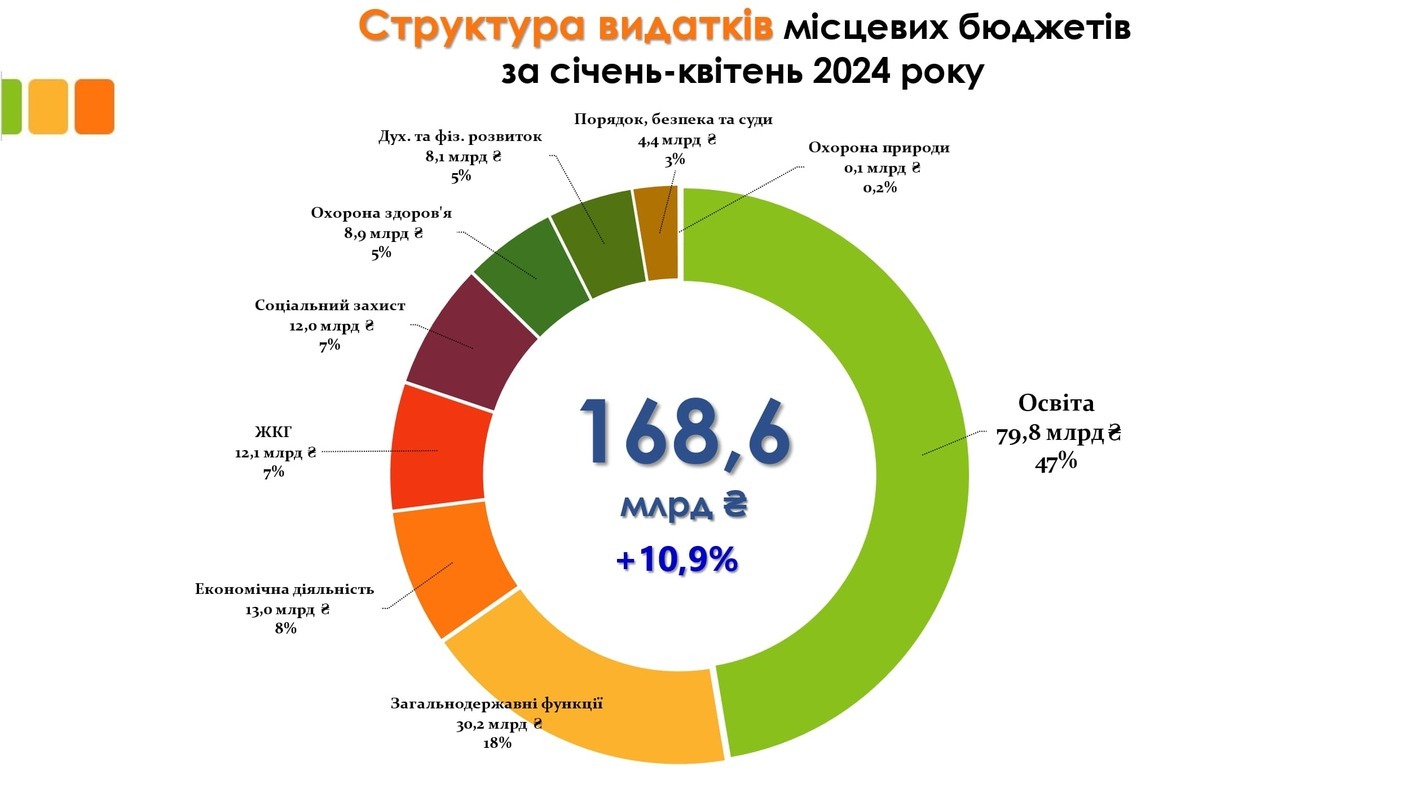

Вищенаведений графік показує структуру видатків місцевих бюджетів за січень-квітень 2024 року, із загальною сумою видатків 168,6 млрд грн, що на 10,9% більше, у порівнянні з відповідним періодом минулого року.

Найбільша частка звісно видатків припадає на освіту, що становить 79,8 млрд грн або 47% від загальної суми. Це підкреслює важливість освітніх програм і забезпечення шкіл та інших навчальних закладів належним фінансуванням.

На другому місці знаходяться загальнодержавні функції з видатками в 30,2 млрд грн, що становить 18% від загального бюджету. Це включає в себе витрати державне управління та інші загальнодержавні потреби, зокрема, утримання ОМС.

Економічна діяльність займає 8% бюджету з сумою 13,0 млрд грн. Це охоплює інвестиції у розвиток економіки, підтримку підприємств та інші економічні ініціативи.

Видатки на житлово-комунальне господарство (ЖКГ) та соціальний захист складають по 7% кожна, з сумами 12,1 млрд грн і 12,0 млрд грн відповідно. Ці кошти використовуються для забезпечення належної житлової інфраструктури та умов та соціальної підтримки населення.

На сектор охорони здоров'я за 4 місяці 2024 року з місцевих бюджетів спрямовано 8,9 млрд грн, що становить 5% від загального бюджету, що свідчить про важливість надання медичних послуг в належних умовах для територіальних громад. На духовний та фізичний розвиток виділено 8,1 млрд грн, що також складає 5% бюджету.

Правоохоронний сектор отримав 4,4 млрд грн або 3% від загальної суми видатків у січні-квітні 2024 року. Це включає витрати на правопорядок, судову систему та інші заходи безпеки.

Найменша частка бюджету виділена на охорону природи – всього 0,1 млрд грн або 0,2%. Це вказує на необхідність збільшення фінансування цієї сфери для покращення екологічної ситуації та захисту природних ресурсів.

В цілому, графік відображає пріоритети місцевих бюджетів у забезпеченні освітніх потреб, економічного розвитку та соціального захисту населення.

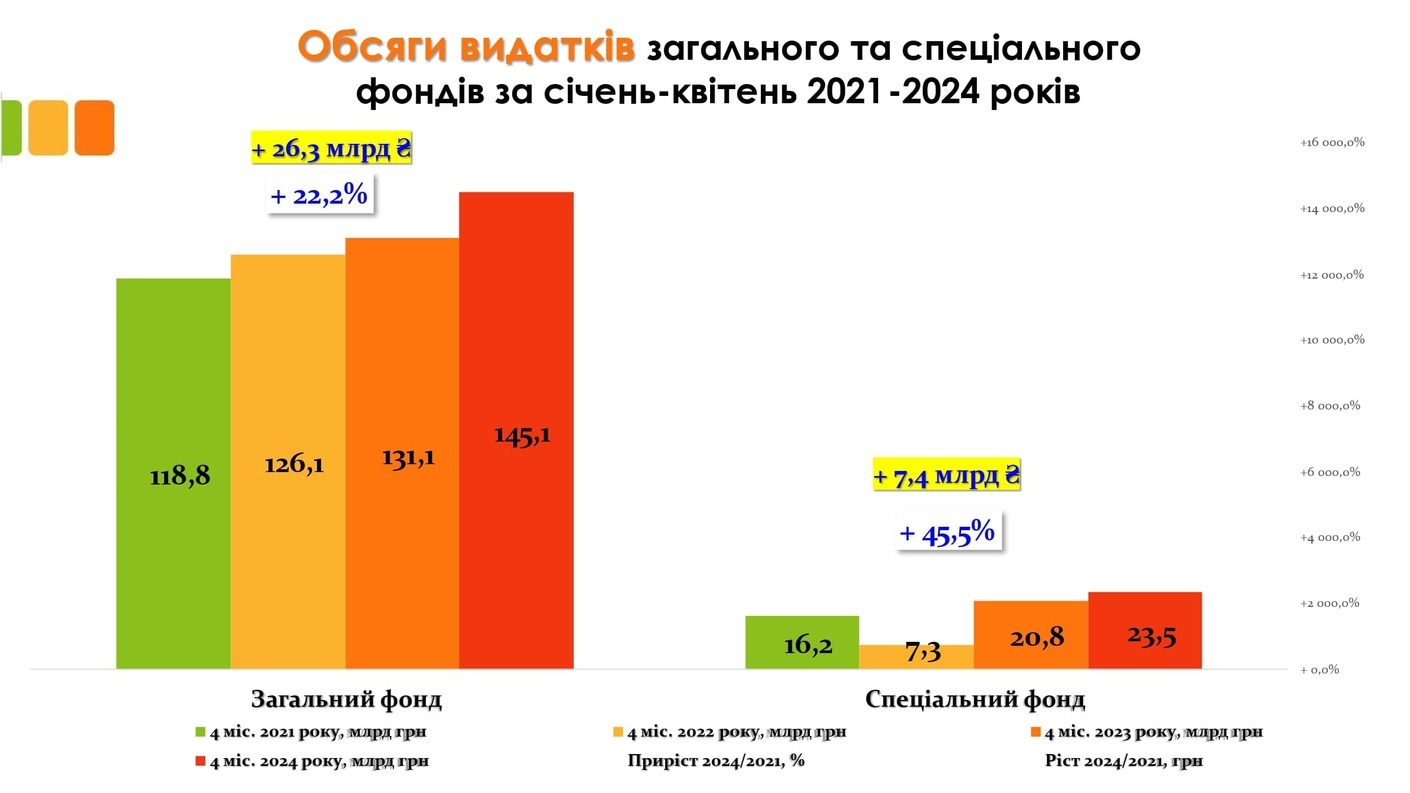

Обсяги видатків загального та спеціального фондів за січень-квітень 2021-2024 років, підкреслюють значне зростання в обох категоріях. Для загального фонду, видатки збільшилися з 118,8 млрд грн у 2021 році до 145,1 млрд грн у 2024 році, що становить приріст на 26,3 млрд грн або 22,2%.

Спеціальний фонд також показує значний приріст. У 2021 році видатки становили 16,2 млрд грн, тоді як у 2024 році вони зросли до 23,5 млрд грн, що означає збільшення на 7,4 млрд грн або 45,5%.

При цьому, якщо видатки загального фонду стабільно зростали, то помітним є значне скорочення видатків спеціального фонду у 2022 року (-55%).

Зростання абсолютних обсягів видатків також пов'язане з інфляційними процесами, збільшенням соціальних виплат та необхідністю підтримки економіки в умовах внутрішніх і зовнішніх викликів.

Розглядаючи видатки місцевих бюджетів в розрізі бюджетних програм помітним є значне дофінансування з місцевих бюджетів загальної середньої освіти.

Також значним є видатки на Утримання органів місцевого самоврядування (0150, 0160) – 15,4 млрд грн, а також на дитячі садочки (14,8 млрд грн). Благоустрій також займає значну частку у видатках місцевих бюджетів.

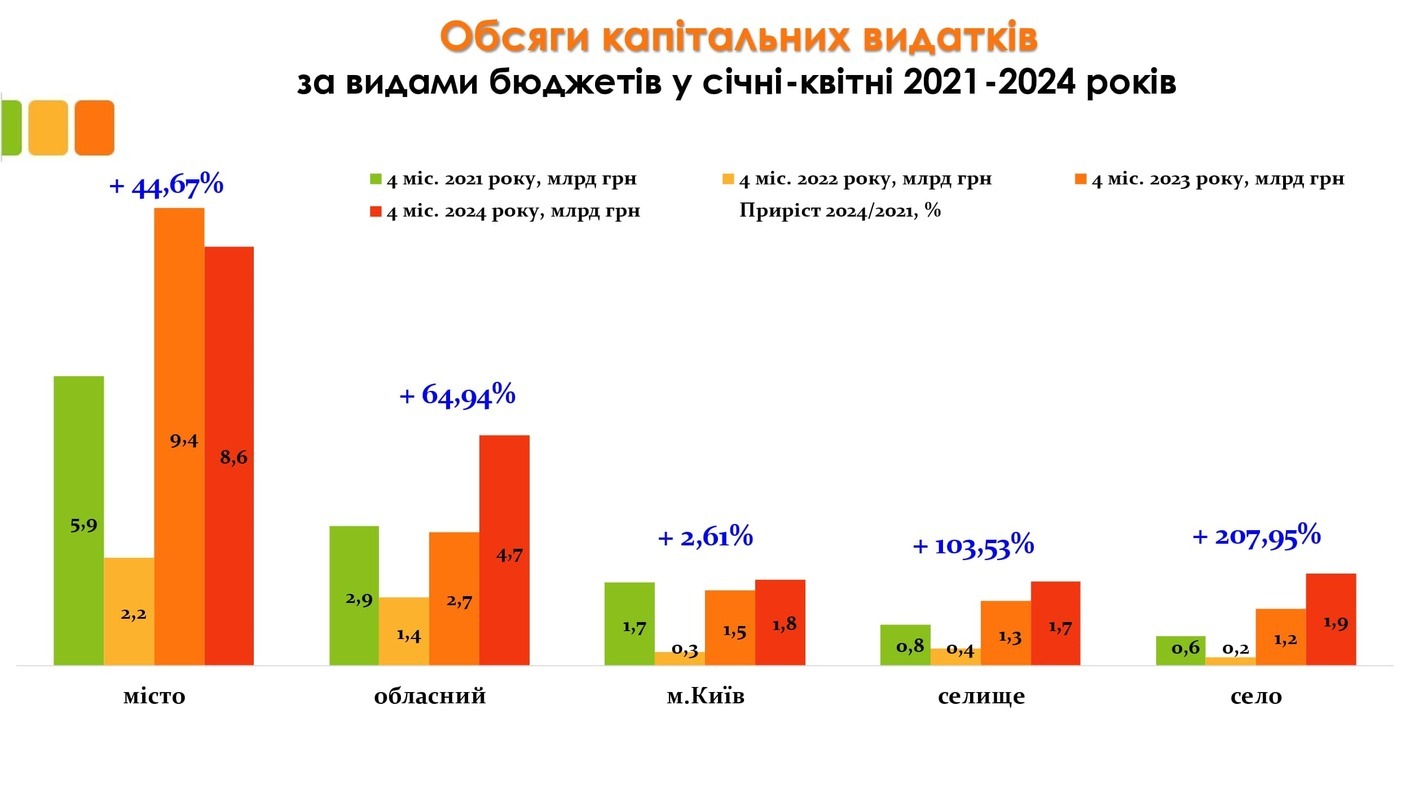

Розглянемо обсяги капітальних видатків у січні-квітня 2024 року за типами бюджетів.

обсяги капітальних видатків за видами бюджетів у січні-квітні 2021-2024 років показали зростання видатків у всіх типах бюджетів. При цьому, помітним є вагоме зниження у 2022 році по всіх типах бюджетів. Разом з тим, аналізуючи дані за 2024 рік, можна побачити, що найбільше зростання спостерігається у сільських бюджетах.

Також значно зросли КАПи у обласних бюджетах. Разом з цим, КАПи міст зменшились, але загалом залишаються найбільшими за обсягами, що вказує на розвиток великих населених пунктів.

Вище наведено частку видатків на утримання апарату органів місцевого самоврядування у сукупних видатках в розрізі типів бюджетів.

Звісно, утримання районних рад за рахунок субвенції без видаткових повноважень робить цю ланку найбільш затратною в частині утримання і як наслідок найменш ефективною (40,7% видатків йде на власне утримання).

Сільські бюджети також мають значну частку видатків на утримання ОМС, яка складає 16,4%. Найнижчий показник у м. Києва та обласних бюджетах, через які проходить чимало трансфертів, що розмиває зазначений показник.

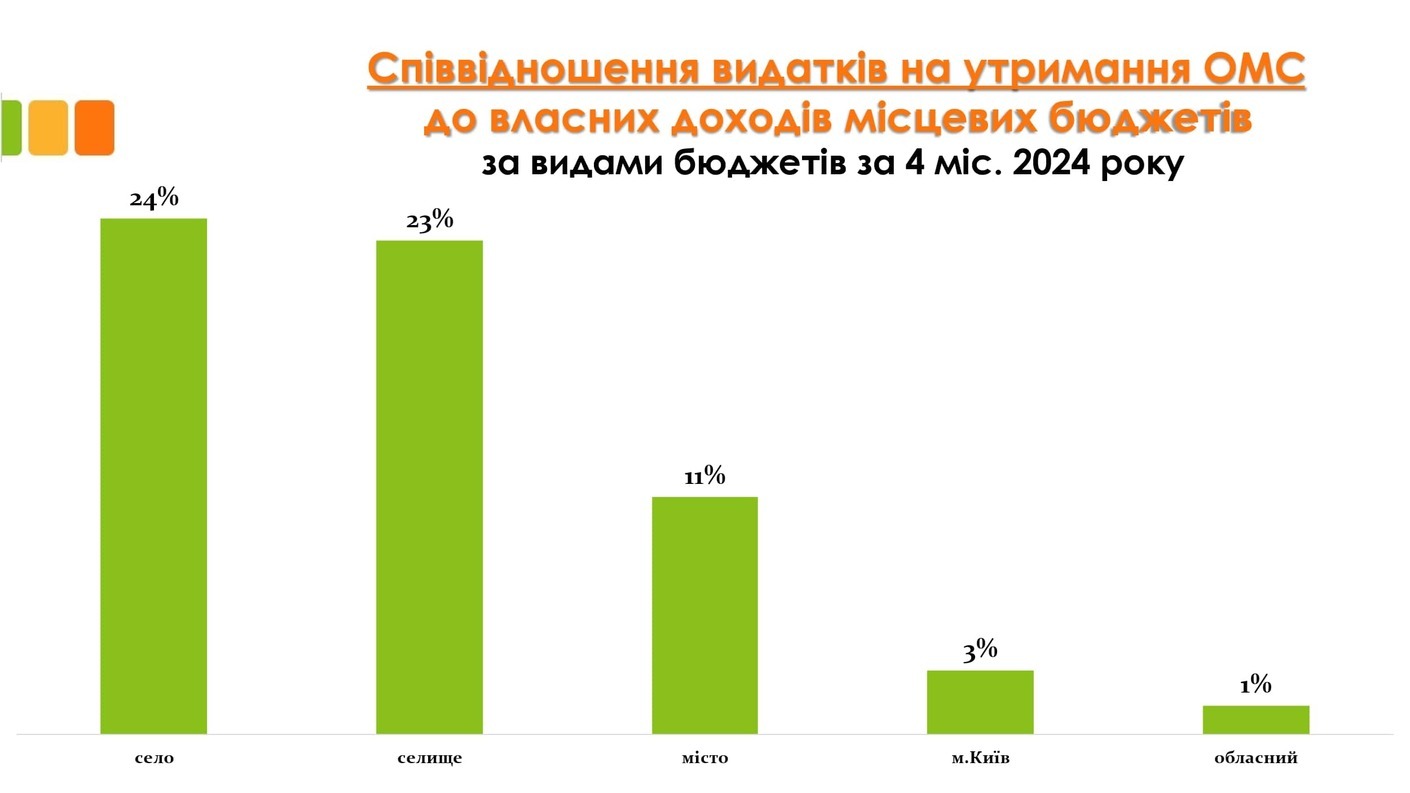

Розглядаючи частку видатків на утримання до власних доходів, тобто скільки витрачають ті чи інші громади на своє утримання із власних коштів, картина схожа із показниками з попереднього графіку. Найбільша частка у сільських бюджетів і значно менша у містах. Але знову ж таки, у містах значно більша дохідна база, що знижує зазначений показник.

Розглянемо окремі показники виконання місцевих бюджетів у розрізі територіальних громад. Так приріст загального фонду без трансфертів у 2024 році, порівняно із довоєнним 2021 роком, дуже коливався у всіх регіонах. Звісно, на територіях де ведуться бойові дії цей показник значно нижчий. При цьому, в інших регіонах є як громади, де власні доходи зросли більш ніж втричі, так і громади, де приріст до 2021 року від’ємний.

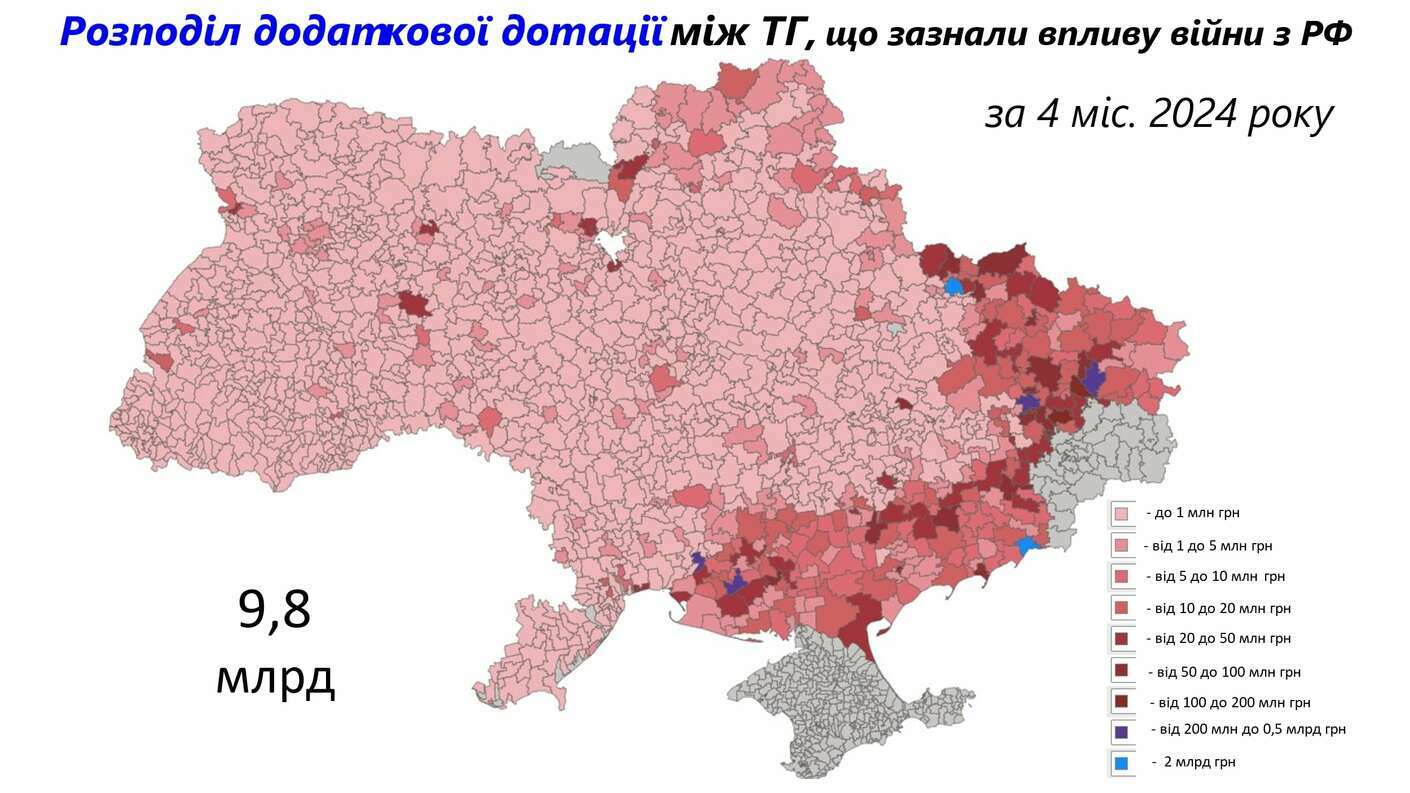

Нижченаведена карта показує розподіл додаткової дотації між територіальними громадами (ТГ) України, які зазнали впливу війни з РФ, за період з січня по квітень 2024 року. Загальна сума дотацій складає 9,8 млрд грн. На карті України виділено громади, які отримали різні суми дотацій, згідно з легендою.

Більшість територіальних громад отримали дотації до 1 млн грн, що позначено найсвітлішим відтінком рожевого кольору. Ці громади розташовані переважно у центральних та західних областях України, де вплив війни був менш відчутний порівняно з іншими регіонами.

Громади, що отримали дотації від 1 до 5 млн грн, відзначені темнішим рожевим кольором. Вони також розташовані в центральній частині країни, але їх частка значно менша, ніж тих, хто отримав дотації до 1 млн грн.

Найбільші суми дотацій, від 100 до 200 млн грн, 200 млн до 0,5 млрд грн та 2 млрд грн, отримали територіальні громади, які зазнали найбільшого впливу війни. Ці громади знаходяться в південно-східних областях України, що безпосередньо межують з районами активних бойових дій. Зокрема, найбільші суми дотацій були спрямовані до територіальних громад у Донецькій, Луганській та Херсонській областях.

Нагадаю, що з метою недопущення розбалансування місцевих бюджетів у зв’язку із зарахуванням з 01.10.2023 частини податку на доходи фізичних осіб від оподаткування доходів у вигляді грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями, поліцейськими та особами рядового і начальницького складу до спеціального фонду Державного бюджету України, а також з метою фінансового забезпечення місцевих бюджетів в умовах нестабільності Законом України «Про Державний бюджет України на 2024 рік» передбачено додаткову дотацію на здійснення повноважень органів місцевого самоврядування на деокупованих, тимчасово окупованих та інших територіях, що зазнали негативного впливу у зв’язку з повномасштабною збройною агресією Російської Федерації у сумі 33 418,3 млн грн.

Розподіл додаткової дотації відбувається у два етапи.

Перший етап охоплює:

1. Місцеві бюджети (за винятком бюджету міста Києва), що належать до районів, зазначених у переліку Мінреінтеграції як зони бойових дій або тимчасово окуповані рф. Розподіл коштів базуватиметься на фактичних надходженнях до місцевих бюджетів земельного податку, податку на нерухомість (крім земельної ділянки) та єдиного податку станом на 1 січня 2024 року.

2. Місцеві бюджети, для яких законом про держбюджет на 2024 рік передбачено додаткову дотацію, індексовану на зростання мінімальної заробітної плати.

3. Місцеві бюджети (крім бюджету міста Києва), що у 2023 році не отримували податок на доходи фізичних осіб (ПДФО) від доходів з військовослужбовців, з урахуванням фактичних надходжень у 2023 році до місцевих бюджетів ПДФО (крім ПДФО від доходів військовослужбовців).

Другий етап передбачає щоквартальний перерозподіл між місцевими бюджетами (крім бюджету м. Києва) з урахуванням фактичних надходжень до місцевих бюджетів податку на доходи фізичних осіб, а також для місцевих бюджетів (крім бюджету м. Києва) у разі включення відповідних територій до розділу I (за умови невизначення дати припинення можливості бойових дій та дати завершення бойових дій) переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих рф, затвердженого Мінреінтеграції, з урахуванням фактичних надходжень до місцевих бюджетів плати за землю, податку на нерухоме майно, відмінне від земельної ділянки, та єдиного податку.

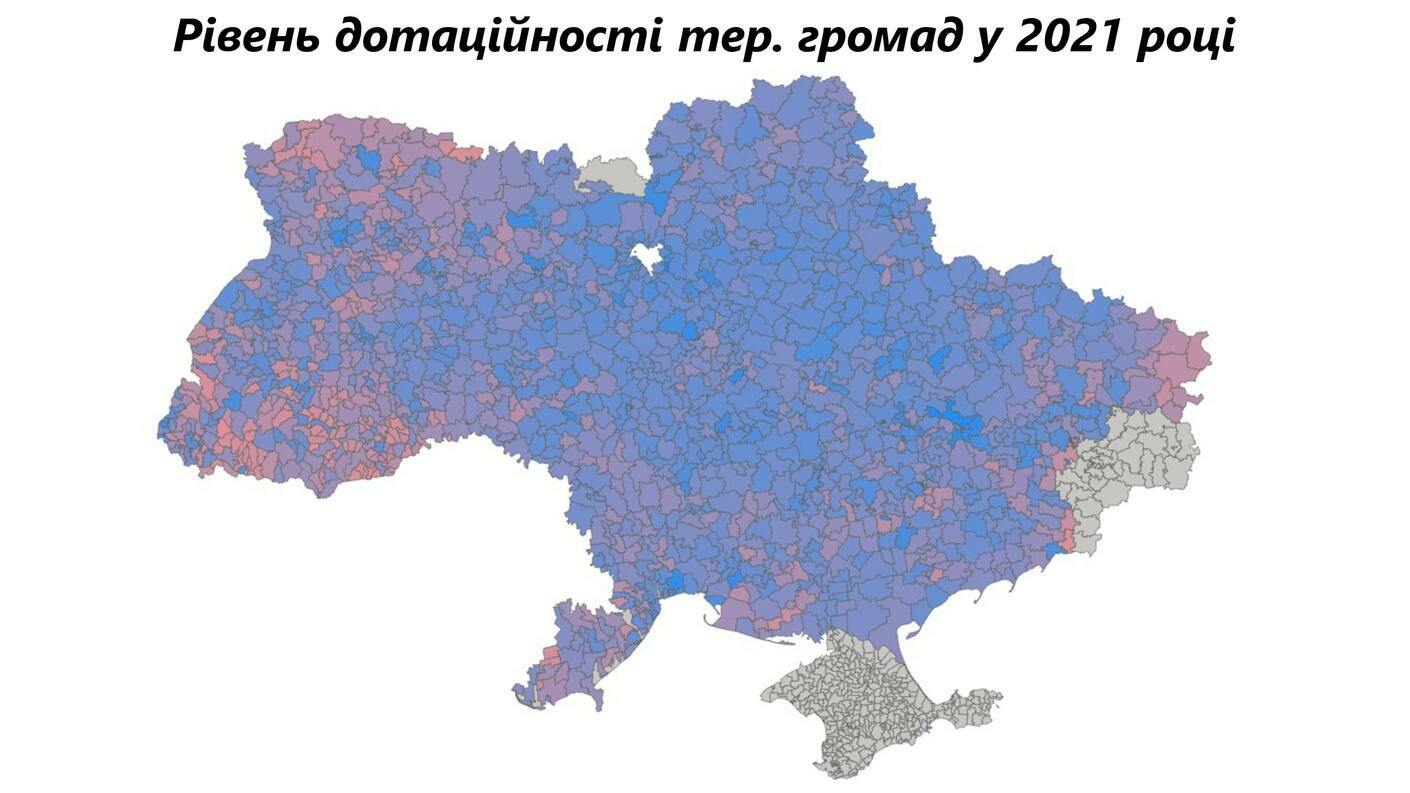

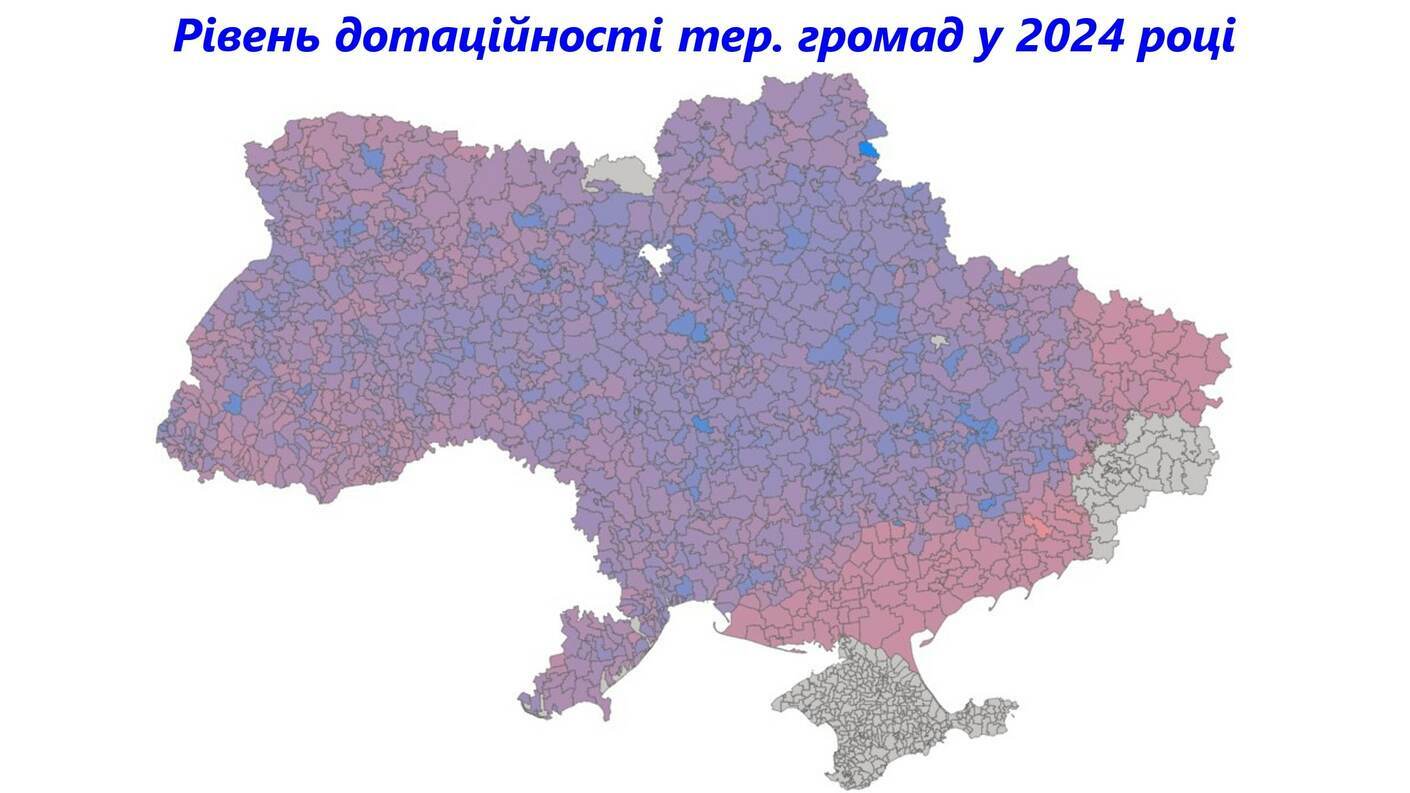

Розглянемо рівень дотаційності у 2021 році та у 2024 році.

У 2021 році західні громади були більш дотаційними. На сході та півдні України спостерігався менший рівень дотаційності, але менш виражений, порівняно з 2024 роком. Територіальні громади центральної частини у 2021 році були найменш залежними від базової дотації.

У 2024 році на сході та півдні України помітно більше територій, що потребують високих дотацій, ніж у 2021 році. Це вказує на погіршення фінансової ситуації в цих регіонах через вплив війни. У 2021 році розподіл дотаційності виглядав більш рівномірним по всій країні (позначені більш насиченими відтінками червоного кольору).

Центральні області мають відносно однаковий рівень дотаційності з незначними відмінностями між громадами. Західніші трішки відрізняються по відтінку як такі які більш залежні від вирівнювання. Загальний рівень дотаційності по країні виглядає більш менш рівномірно розподіленим, незважаючи на прифронтові та окуповані території.

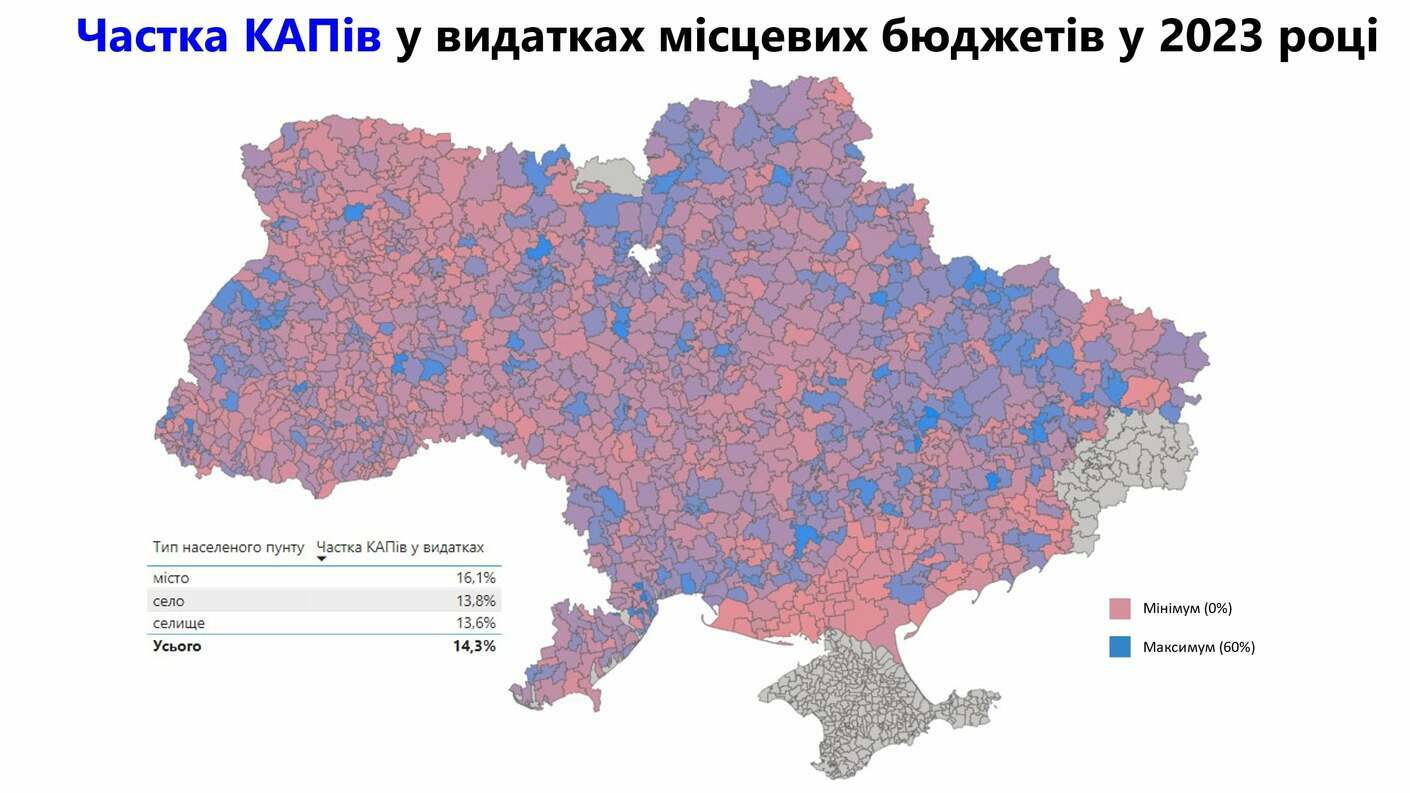

Нижче продемонстровані карти із часткою капітальних видатків у 2023 році та за січень-квітень 2024 року.

Помітним є значне зниження капітальних видатків у 2024 році, фактично вдвічі по всіх типах бюджетів. У 2023 році міста мали найвищу частку капітальних видатків – 16,1%. Це відображає значні інвестиції у міську інфраструктуру, що включає будівництво, реконструкцію, капітальний ремонт доріг, шкіл, лікарень та інших об'єктів, які сприяють розвитку міст. Села та селища у 2023 році мали дещо меншу частку капітальних видатків – 13,8% та 13,6% відповідно, що свідчить про розвиток інфраструктури і в сільській місцевості, але в меншому обсязі, порівняно з містами.

Загалом, середня частка капітальних видатків по всій Україні у 2023 році становила 14,3%. Карта демонструє значні регіональні відмінності: від мінімальних значень (0%) до максимальних (60%), що підкреслює неоднорідність розподілу фінансових ресурсів.

У 2024 році середня частка капітальних видатків по всій Україні впала до 7,2%. Частка КАПів майже вирівнялась по всіх типах бюджетів, але все ж таки міста продовжують утримувати найвищу частку капітальних видатків. Крім цього, наочно із карти помітно наскільки скоротилась кількість громад, які спрямовують на КАПи кошти. До того, ж зберігається значна неоднорідність.

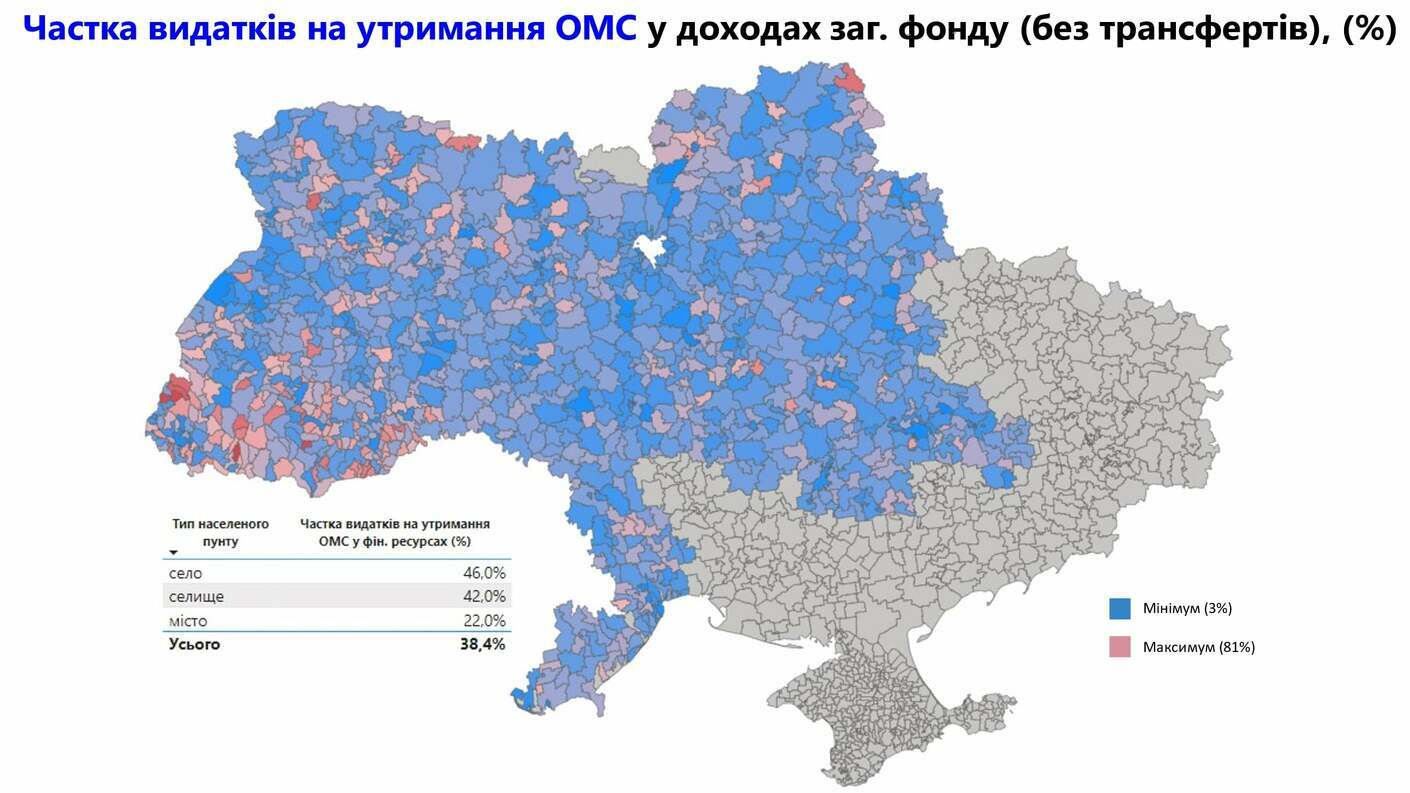

Звісно, вилучення значної частки ПДФО сприяло зростанню частки місцевих податків і зборів у загальній структурі доходів місцевих бюджетів. Це помітно порівняно з 2023 роком (див. аналіз місцевих бюджетів за 2023 рік).

При цьому, частка місцевих податків та зборів у південно-західних та центральних регіонах значно вище середнього показника по Україні. Водночас, цей показник найвищий у селах (42,0%), нижчий у селищах (40,0%) та найнижчий у містах (33,7%). Середній показник по Україні складає 39,2%.

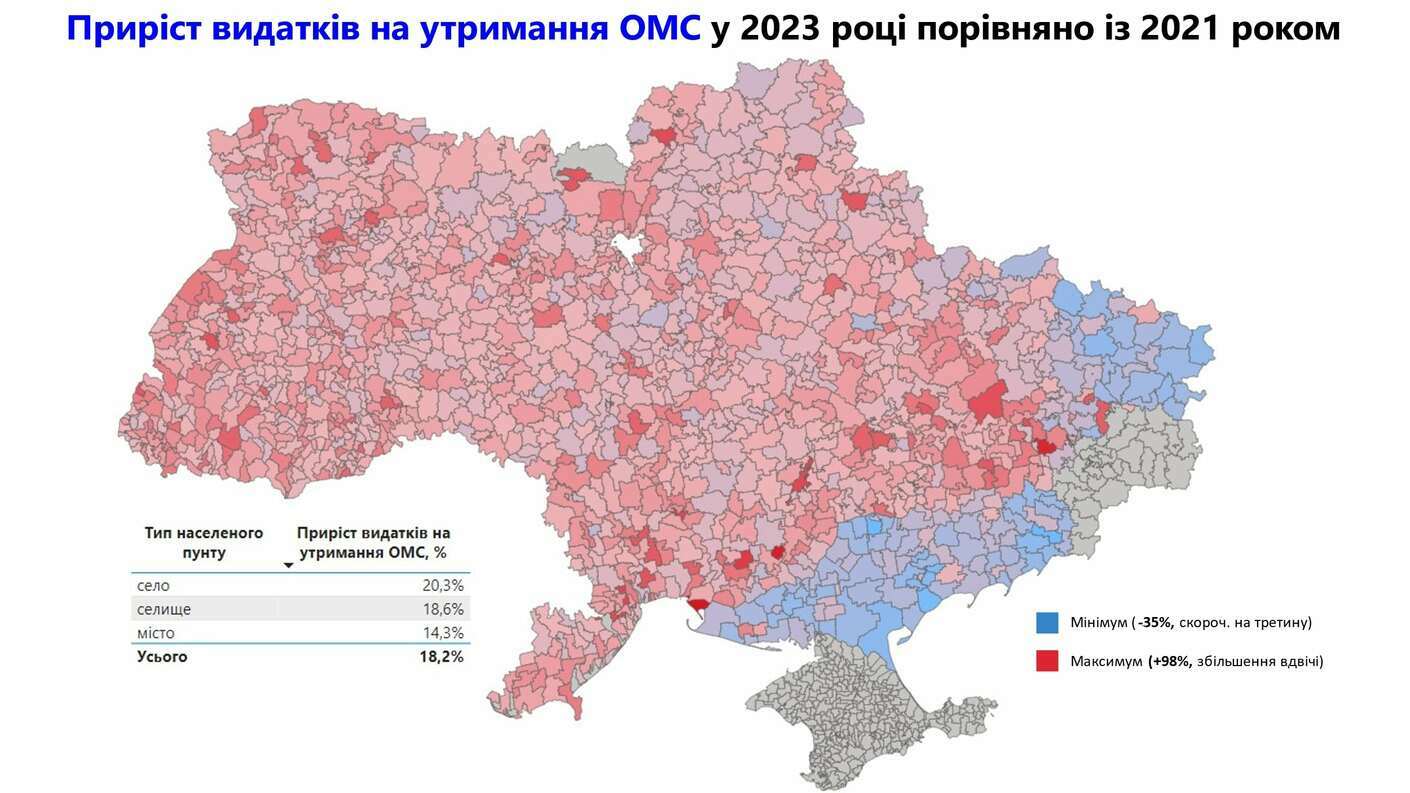

Доцільно також розглянути частку видатків на утримання апарату управління органів місцевого самоврядування (0150, 0160) у власних доходах. Розглянемо показник за 2023 рік. Фактично показник демонструє та дозволяє виявити надмірні затрати коштів за рахунок виплат на утримання та забезпечення функціонування органів місцевого самоврядування. В окремих громадах цей показник перевищує 70%. Додатково також розглянемо приріст таких видатків у 2023 році, порівняно із довоєнним 2021 роком. Так, в окремих громадах такі видатки зросли вдвічі.

Розглядаючи фінансування окремих галузей за період з 2018 по 2023 роки, помітними є результати децентралізації на прикладі значного щорічного зниження видатків на державне управління. Так, починаючи із 2018 року, такі витрати знизились з 209,4 млрд грн до 67,2 млрд грн у 2022 році. Але зросли на +78% у 2023 році. При цьому, помітне різке зростання видатків на безпеку та порядок в умовах війни у 2022-2023 роках, порівняно із попередніми роками. На жаль, війна змусила скоротити видатки на житлово-комунальне господарство у 2022 році на 28%, але у 2023 році такі видатки зросли на +53%. При цьому, гірша ситуація із фінансуванням сфери освіти, так у 2022 році обсяг виділених коштів знизився, порівняно з 2021 роком на 7%, а у 2023 році фактично майже вийшов на рівень 2021 року.

Дослідження видатків місцевих бюджетів за економічною сутністю показують, що частка капітальних видатків місцевих бюджетів з 2018 року щорічно зростала, що вказує на зростання коштів, залучених на оновлення місцевої інфраструктури. Разом з цим, у зв’язку зі зростанням ціни на енергоносії, зросла частка видатків на оплату комунальних послуг та енергоносіїв. 2021 рік був сприятливим для місцевого самоврядування в частині відновлення після антиковідних заходів, видатки спеціального фонду в структурі місцевих бюджетів досягнули позначки майже в 30%. Але війна змісила скоротити такі видатки до 12,9% у структурі доходів місцевих бюджетів, а частка капітальних видатків у 2022 році складала лише 10,2%. Натомість у 2023 році частка капітальних видатків зросла до 23,7%, що є найвищим показником за всю історію функціонування місцевих бюджетів України. Частка заробітної плати залишається високою, що погіршує гнучкість структури видатків місцевих бюджетів.

Нижче відображена структура видатків за функціональною класифікацією, яка дає можливість порівняти фінансування того чи іншого сектору за 4 місяці 2024 року, порівняно з аналогічним періодом минулого року. При цьому, також зазнала змін структура видатків за економічною класифікацією. Найбільш вагомі складові зазначено на гістограмі нижче.

Tags:

budget analytics budget Ihor Onyshchuk

Source:

Портал "Децентралізація"

25 July 2026

Майбутнє українських громад: Олександр Корнієнко - у подкасті «Врядування»

Майбутнє українських громад: Олександр...

«Якщо хоча б третина наших громад зможе одним реченням сказати, що це за громада і чого вона хоче,...

24 July 2026

Реорганізація чи перепрофілювання: як не помилитися, створюючи ліцей

Реорганізація чи перепрофілювання: як не...

Сесія ради громади відбулася. Рішення ухвалено. Школа І–ІІІ ступенів має стати академічним ліцеєм і,...

24 July 2026

Not Just for Diplomats: Seven Principles of the...

International engagement by Ukrainian communities has changed dramatically in recent years Whereas it was once...

23 July 2026

Is it really enough simply to identify several...

This process actually requires a much more in-depth analysis: primarily, of the number of future senior school...