Аналіз місцевих бюджетів за 2023 рік

Експерт шведсько-українського проекту «Підтримка децентралізації в Україні» (SALAR International) Ігор Онищук підготував детальний аналіз місцевих бюджетів за 2023 рік.

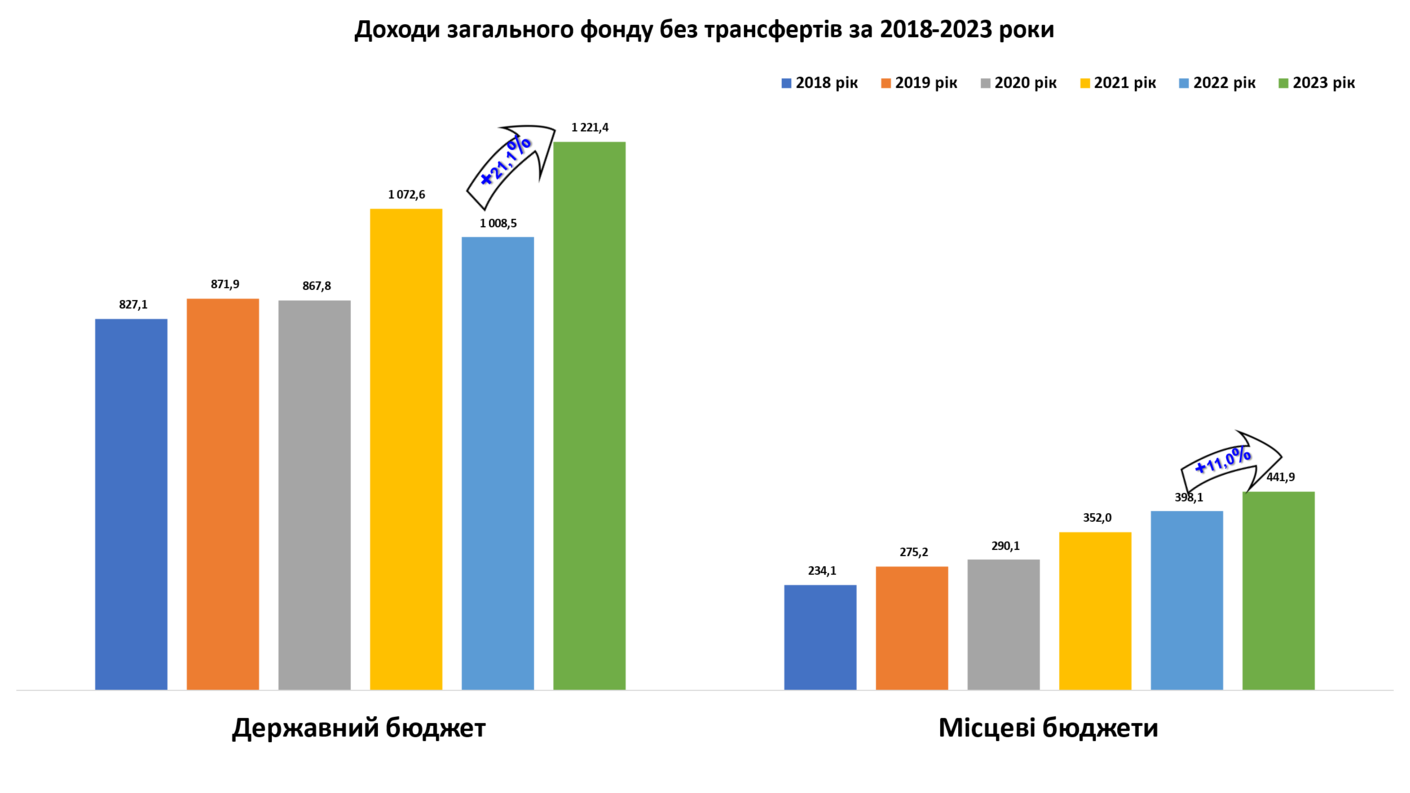

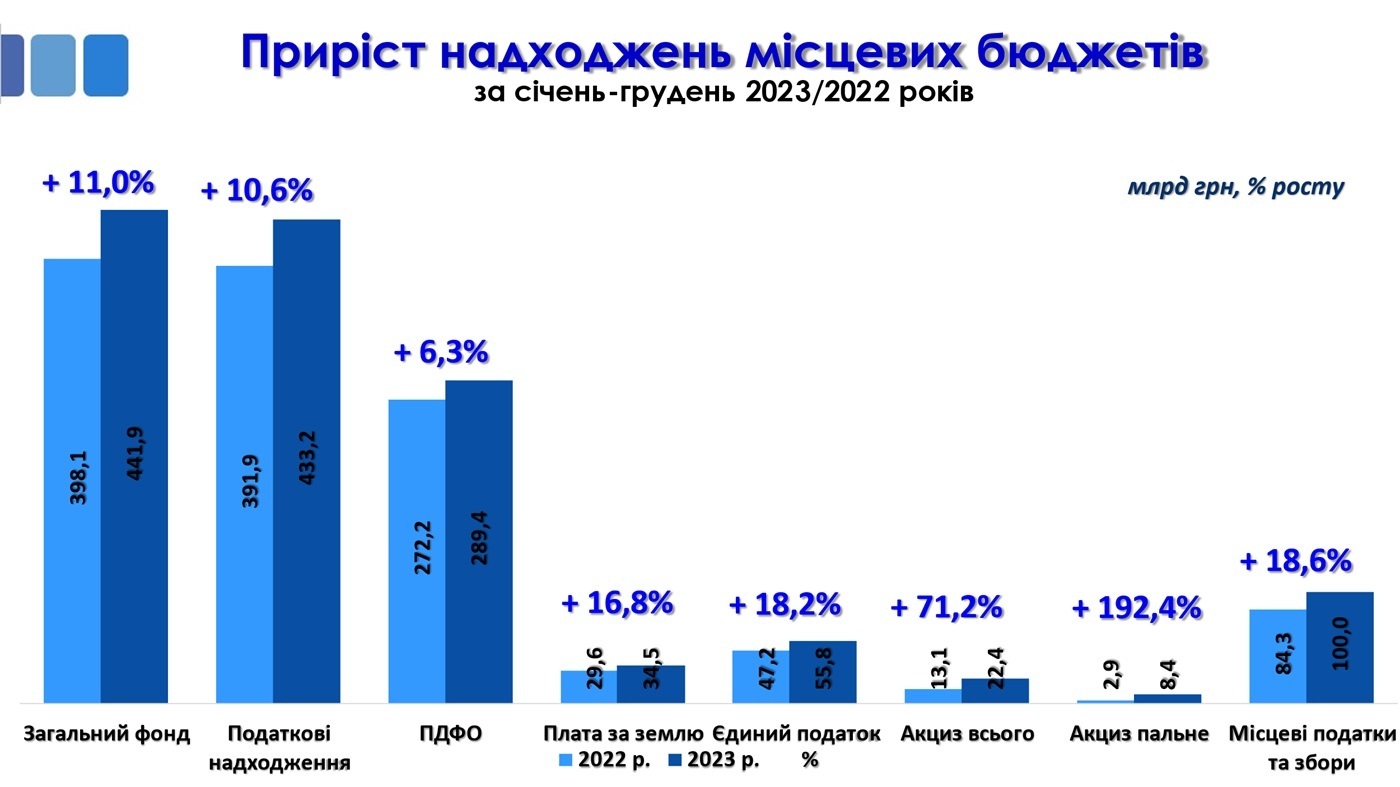

Аналіз виконання місцевих бюджетів за 2023 рік показує суттєву відмінність від 2022 року в бік зростання. При цьому варто відмітити, що надходження до державного бюджету також значно зросли, порівняно з 2022 роком. Так, приріст доходів загального фонду без трансфертів (фактично власні доходи: в основному це податкові надходження) по місцевих бюджетах за 2023 рік складає +11,0% (+43,8 млрд грн), в порівнянні із 2022 роком. В той же час, приріст доходів по державному бюджету складає +21,1% (+212,9 млрд грн). Такий приріст по державному бюджету зумовлений значним ростом надходжень від податку на додану вартість з ввезених на митну територію України товарів (+44,7% або +113,1 млрд грн) та акцизного податку (+63,5% або +65,0 млрд грн). Варто також зауважити надзвичайно високий ріст доходів власних надходжень бюджетних установ, які по державному бюджету у 2023 році склали 767,0 млрд грн, натомість в 2021 році такі надходження складали лише 51,3 млрд грн, в 2022 році – 202,1 млрд грн. Фактично приріст власних надходжень бюджетних установ у 2023 році, порівняно із 2022 роком, по державному бюджету в абсолютному вимірі склав +564,69 млрд грн.

Ріст по місцевих бюджетах зумовлений зростанням надходжень податку із доходів фізичних осіб (+6,3% або +17,2 млрд грн), єдиного податку (+18,2% або +8,6 млрд грн), акцизного податку (+63,3% або +8,0 млрд грн) та податку на майно (+19,1% або +7,0 млрд грн).

При цьому, якщо порівнювати 2023 рік із довоєнним 2021 роком, приріст місцевих бюджетів складає +25,5%, на відміну від державного бюджету із приростом +13,9%.

Загалом за 2023 рік надходження до місцевих бюджетів перевищили видатки на 5,8 млрд грн, при цьому дефіцит по державному бюджету склав -1,3 трильйона грн, який покривався за рахунок фінансування, зокрема зовнішніх запозичень.

Нижче наведена помісячна динаміка доходів державного та місцевих бюджетів у 2023 році. На відміну від 2022 року, надходження державного бюджету у 2023 році є більш плановими відносно видатків.

Приріст по місцевих бюджетах був від’ємним лише у вересні (-1,4 млрд грн), листопаді (-26,2 млрд грн) та грудні (-67,3 млрд грн), що зумовлено вилученням військового ПДФО, по решті місяців приріст був додатнім, зокрема, у січні доходи перевищували видатки на 22,2 млрд грн.

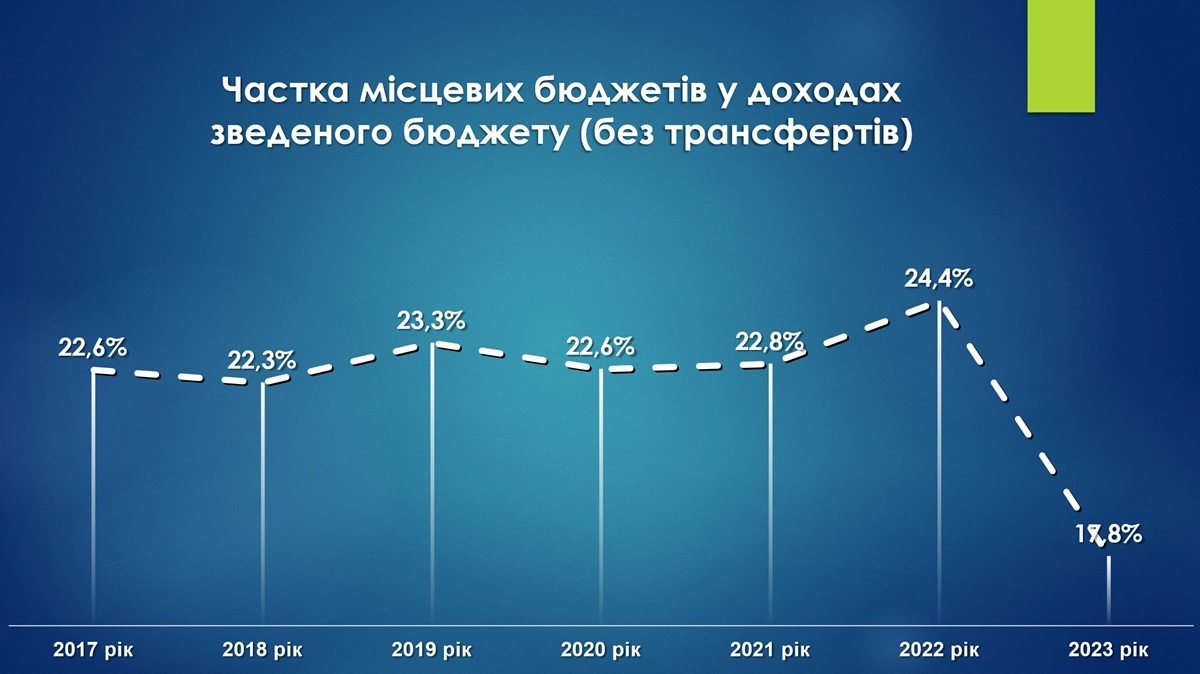

Разом з цим, зважаючи на значний приріст надходжень до державного бюджету та вилучення з 1 жовтня 2023 року податку на доходи фізичних осіб з грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями та особами рядового і начальницького складу, частка доходів місцевих бюджетів у доходах зведеного бюджету впала з 24,4% у 2022 році до 17,8% у 2023 році, що є нижчим рівня 2015 року та дорівнює показнику 2011 року.

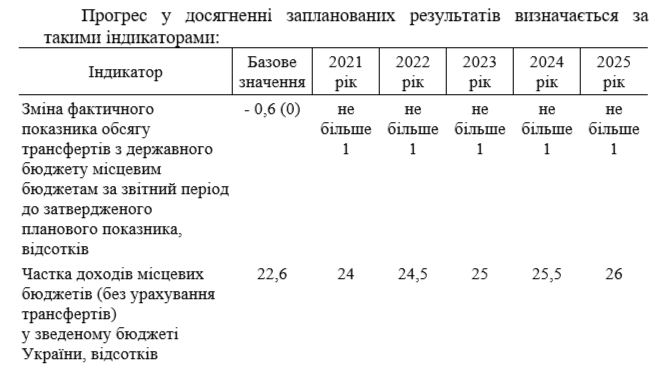

Нагадаю, що відповідно до завдань Бюджетної декларації на 2022-2024 роки, «Державна бюджетна політика щодо місцевих бюджетів та міжбюджетних відносин у 2022-2024 роках реалізовуватиметься шляхом забезпечення динаміки доходів, що зараховуються до місцевих бюджетів, збереження рівня їх надходжень не нижче 20 відсотків доходів зведеного бюджету України та зменшення частки трансфертів в доходах місцевих бюджетів».

При цьому, згідно зі Стратегією реформування системи управління державними фінансами на 2022-2025 роки, схваленою розпорядженням Кабінету Міністрів України від 29 грудня 2021 р. № 1805-р, частка доходів місцевих бюджетів (без трансфертів) у зведеному бюджеті України на 2023 рік була задекларована на рівні 25% (додається).

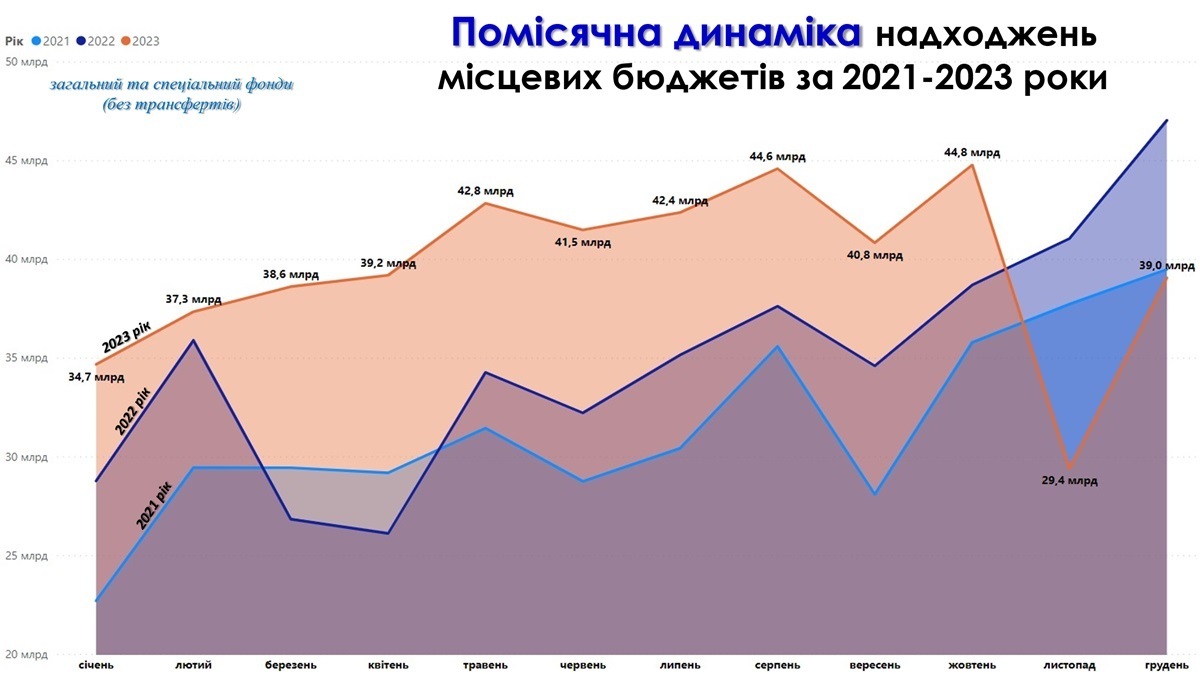

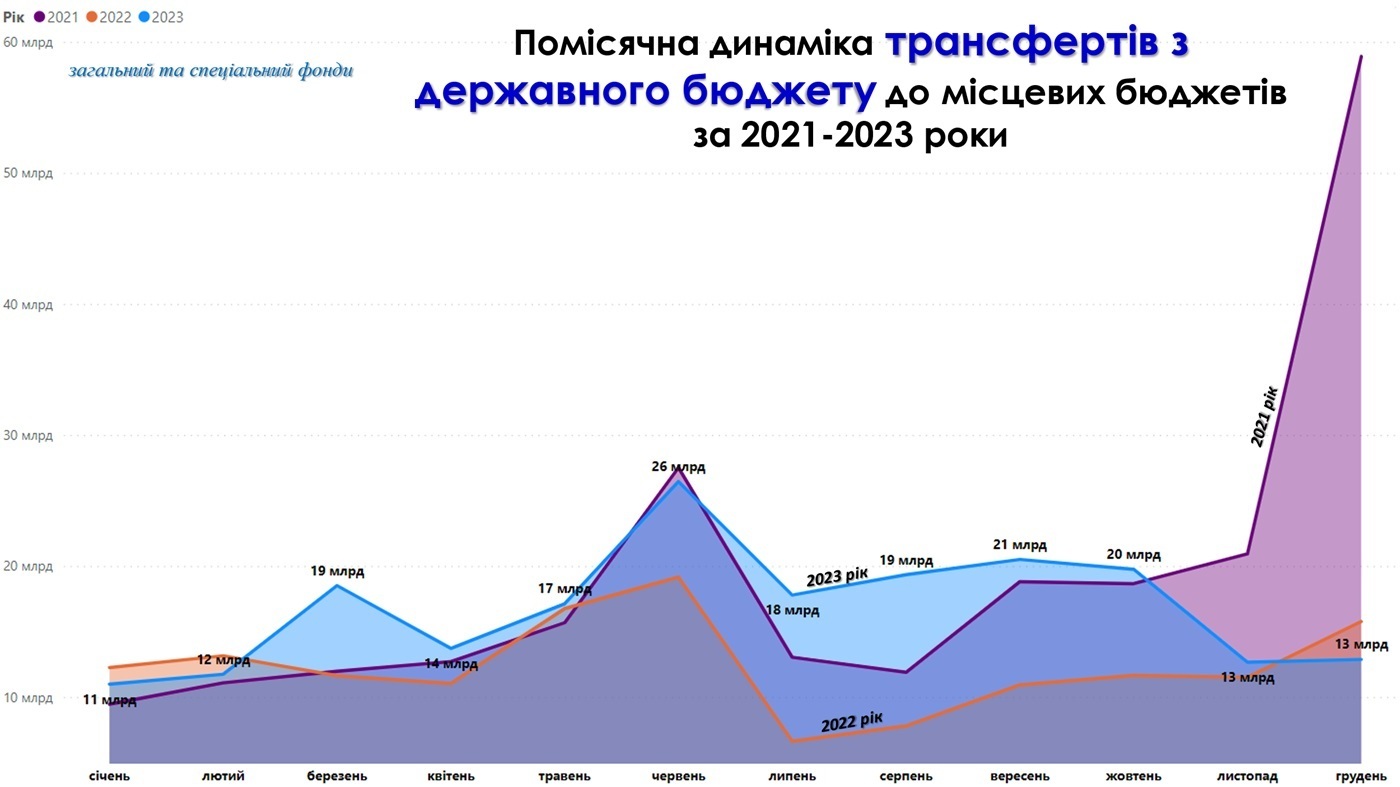

Якщо розглядати помісячну динаміку надходжень до місцевих бюджетів за 2021-2023 роки, помітним є значне зниження надходжень у 2022 році, починаючи з березня через повномасштабне вторгнення, але вже в травні показники відновились вище рівня довоєнного 2021 року. Громади показали свою стійкість, фінансову автономію та стабільність у фінансуванні публічних послуг. Публічне управління на місцевому рівні та виконання всіх повноважень (як власних так і делегованих) було забезпечено ефективними управлінськими рішеннями на місцях завдяки децентралізації.

На графіку нижче також помітним є значне відновлення надходжень до місцевих бюджетів у 2023 році та стрімке падіння наприкінці року через вилучення військового ПДФО, яке було вилучено з 1 жовтня 2023 року Законом України від 08.11.2023 3428-IX «Про внесення змін до Бюджетного кодексу України щодо забезпечення підтримки обороноздатності держави та розвитку оборонно-промислового комплексу України». Тобто вилучення відбулося попереднім місяцем, тому було скориговано надходження у листопаді 2023 року.

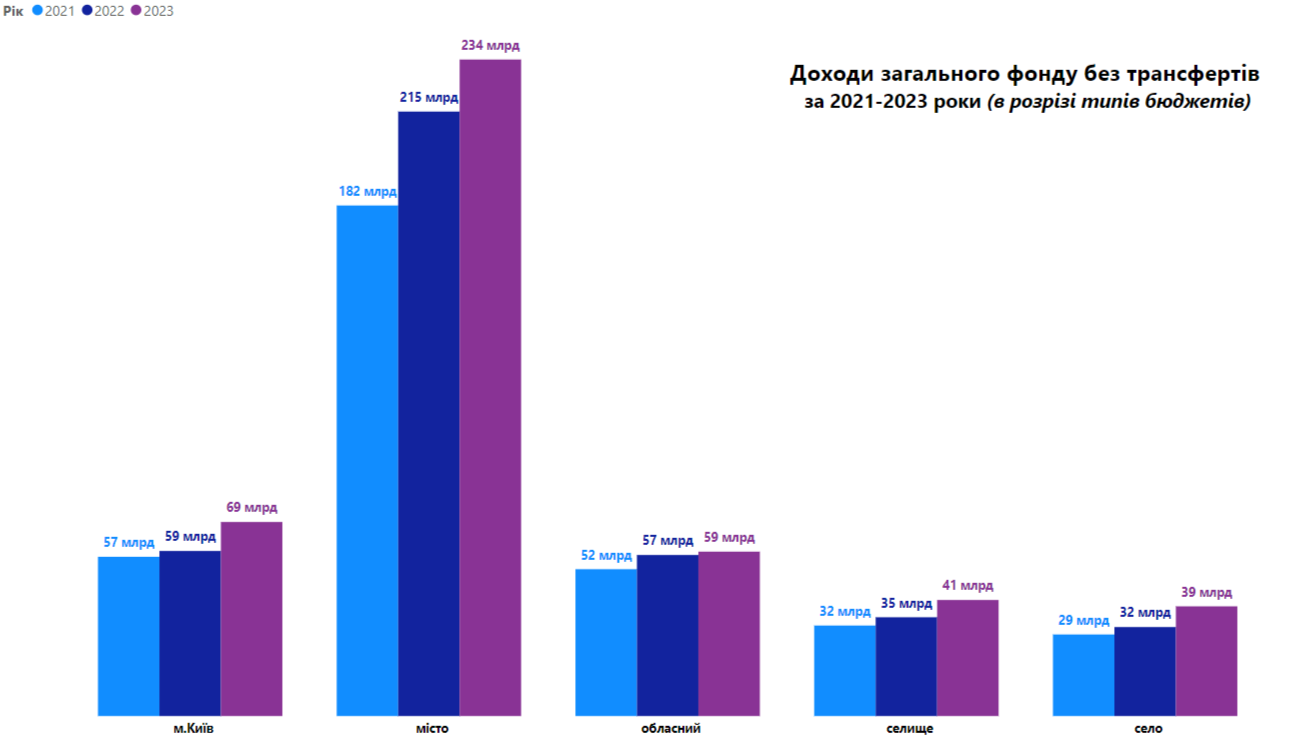

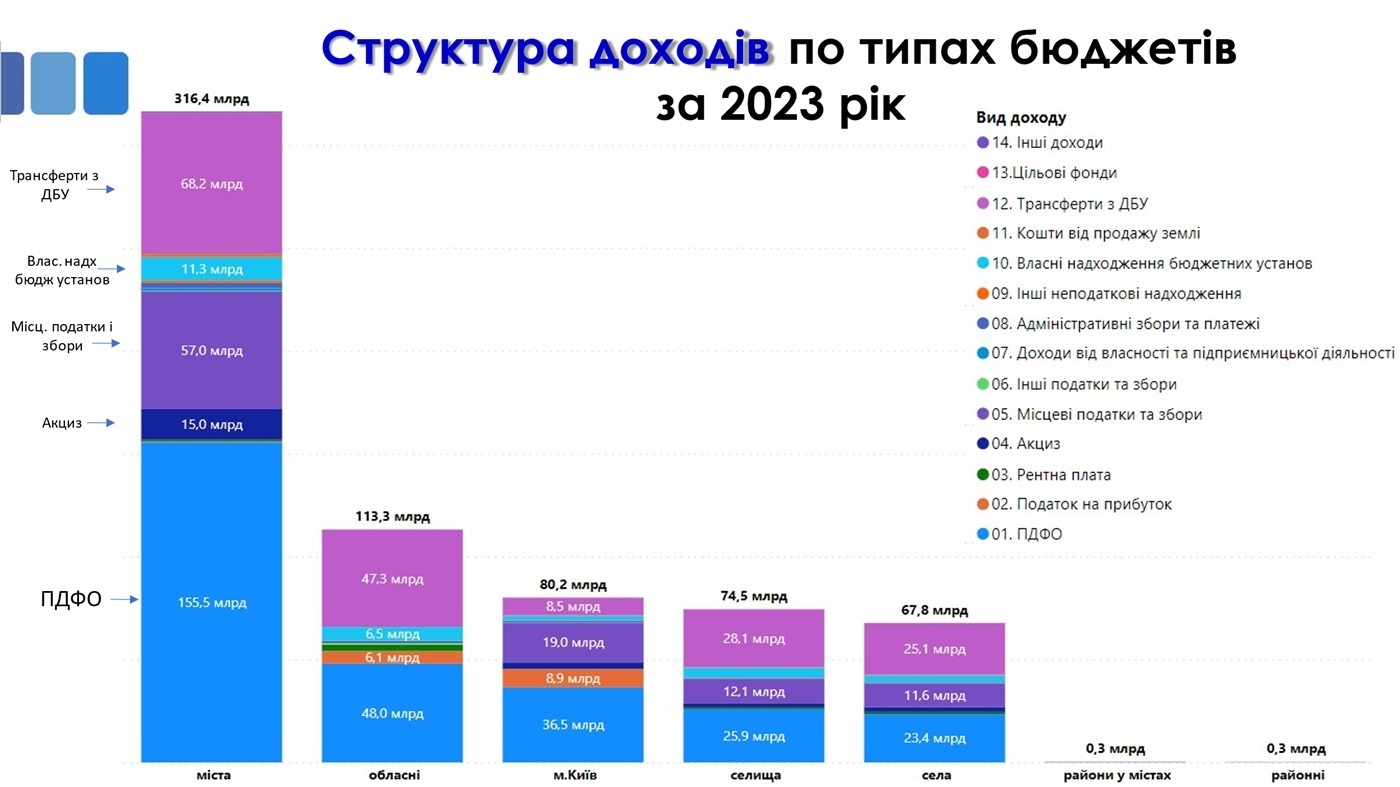

Розглядаючи приріст доходів місцевих бюджетів в розрізі типів місцевих бюджетів, помітними є значні надходження міст та столиці. Так обсяг надходжень до загального фонду без трансфертів (фактично власні доходи) бюджету міста Києва перевищує сукупні доходи всіх обласних бюджетів та знаходиться на рівня всіх сукупних доходів сіл та селищ України. При цьому, бюджет міста Києва не бере участі у вирівнюванні податкоспроможності місцевих бюджетів. Приріст надходжень по містах у 2023 році, порівняно із 2021 роком, склав +28,6%, по Києву +21,8%, по селищах +28,2%, по селах +34,5%.

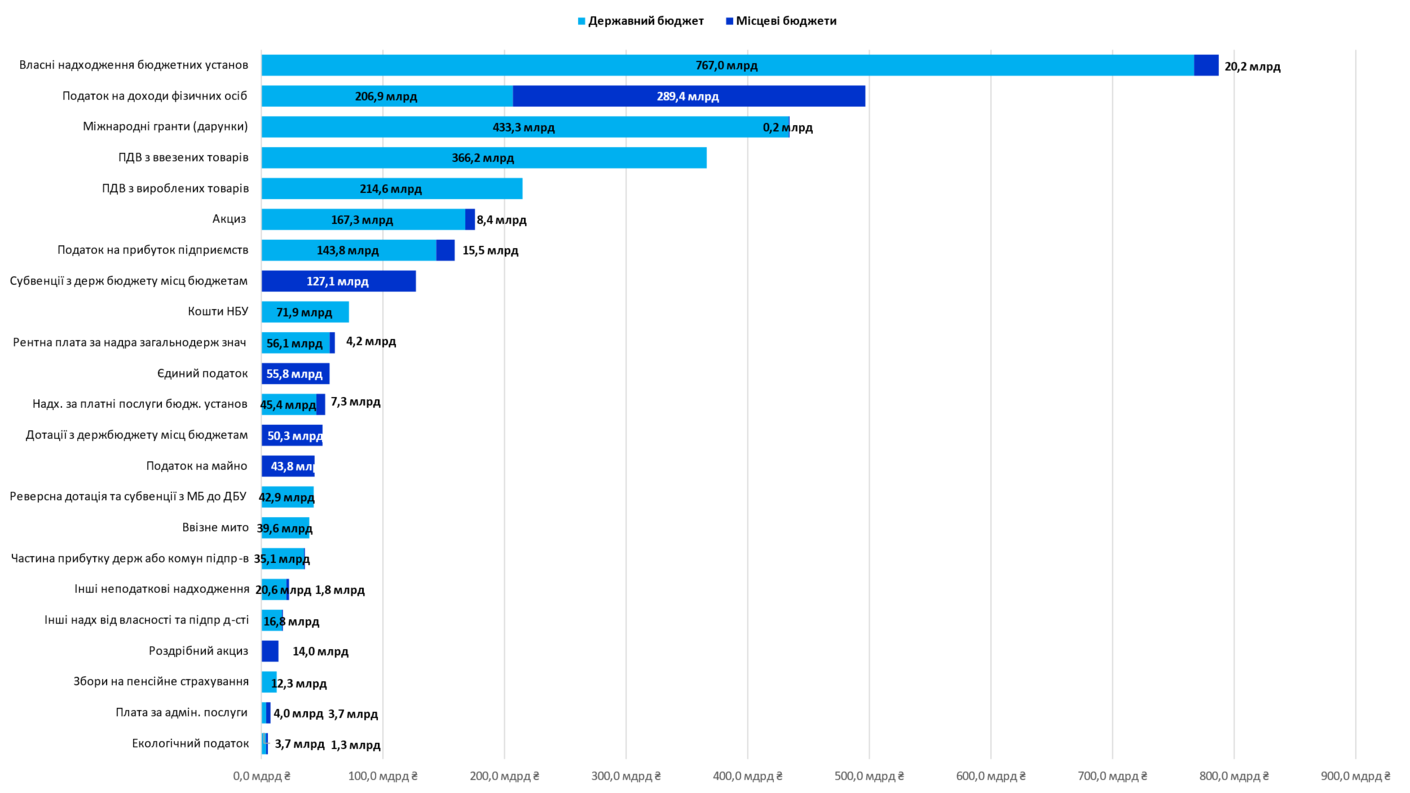

Розглядаючи найбільші за обсягами надходження до державного та місцевих бюджетів, помітним є значне зростання власних надходжень бюджетних установ (787,2 млрд грн), які у 2023 році перевищили ПДФО, міжнародні гранти, ПДВ, акциз та податок на прибуток, які є ключовими надходженнями. Це вперше неподаткове джерело надходжень перевищило основні податкові надходження. Вагомими надходженнями для місцевих бюджетів залишається ПДФО, єдиний податок, майнові податки, роздрібний акциз.

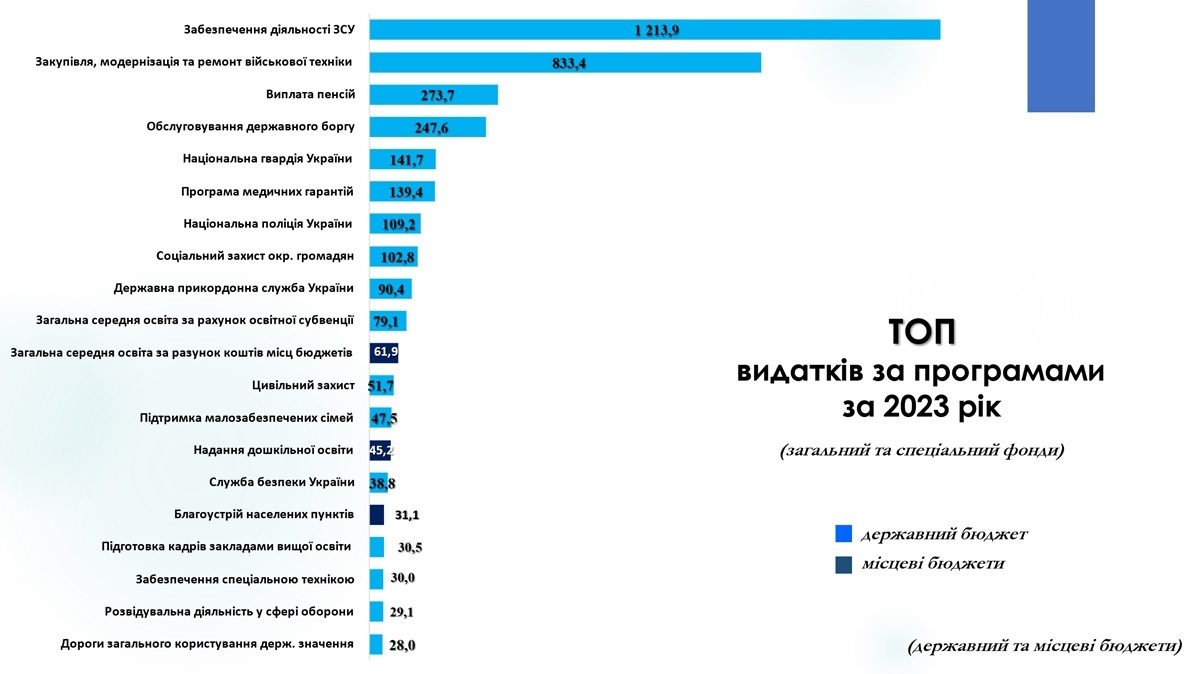

При цьому, найбільше коштів з державного та місцевих бюджетів витрачається на Збройні Сили України, виплату пенсій та обслуговування боргу. Нижче відображено найбільші за обсягами видатки за бюджетними програмами за січень-грудень 2023 року (із розподілом між державним та місцевими бюджетами). Варто звернути увагу, наскільки загальна середня освіта дофінансовується з місцевих бюджетів (майже паритетно).

Звісно, в галузевому розрізі найбільшим є обсяг видатків на національну оборону, яка, відповідно до вимог бюджетного законодавства, фінансується виключно з державного бюджету. У 2023 році видатки на оборону склали 45% видатків зведеного бюджету України. За цією статтею видатків слідує соціальне забезпечення та загальнодержавні функції. Житлово-комунальне господарство в повній мірі забезпечується за рахунок власних коштів місцевих бюджетів. Найбільшим напрямом фінансування з місцевих бюджетів залишається «Освіта» як делеговане повноваження. Крім цього, у 2023 році значно зросли видатки на громадський порядок, безпеку та судову систему (591,5 млрд грн або 12,6% від усіх видатків зведеного бюджету України).

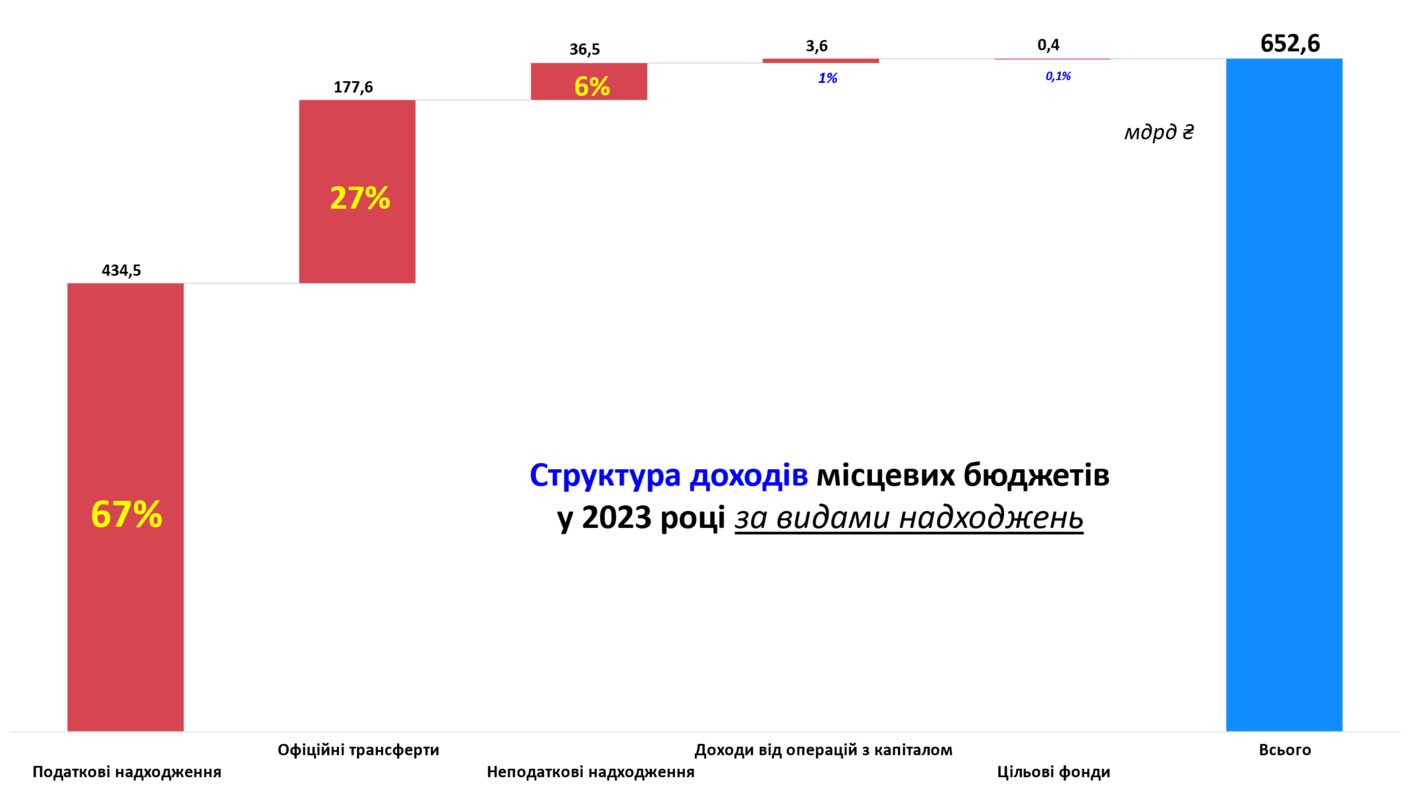

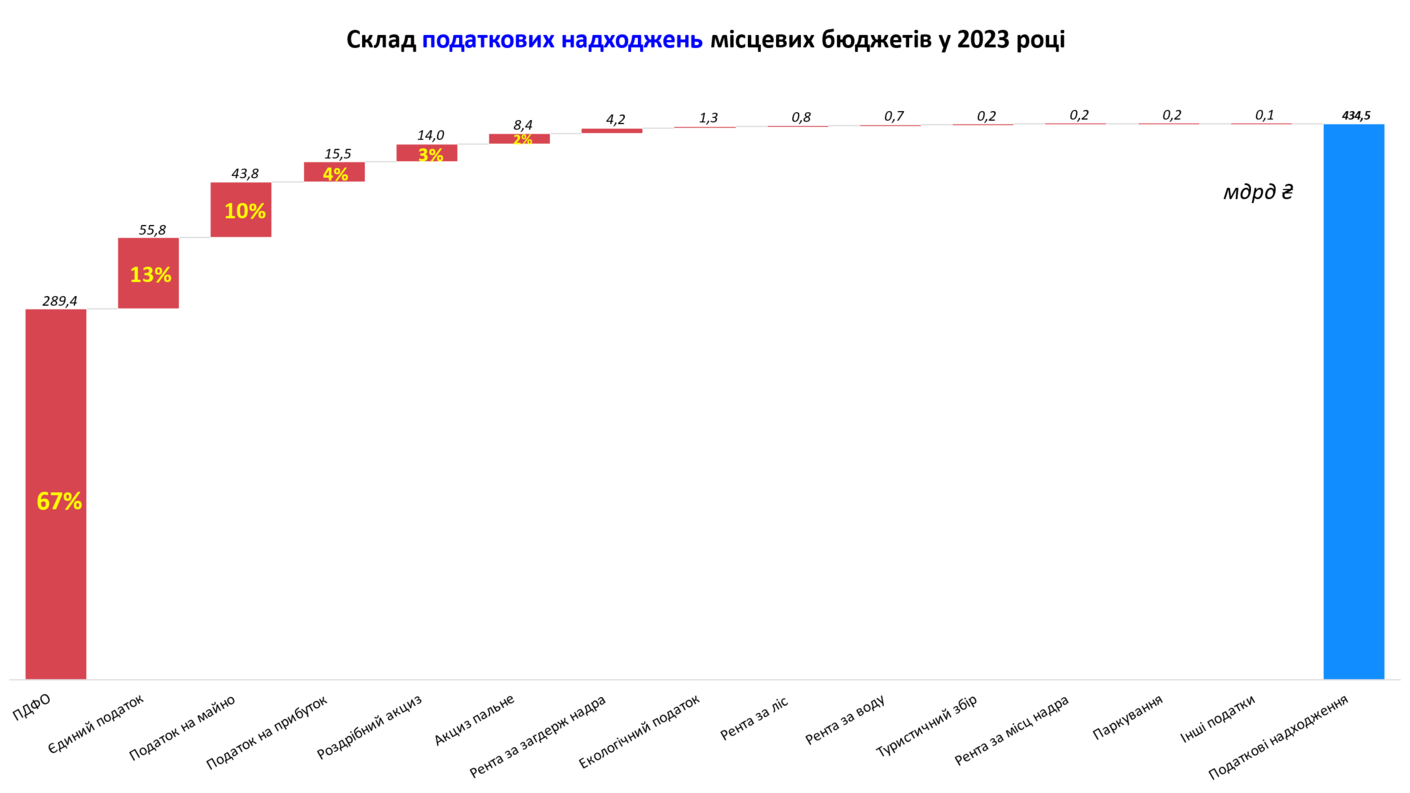

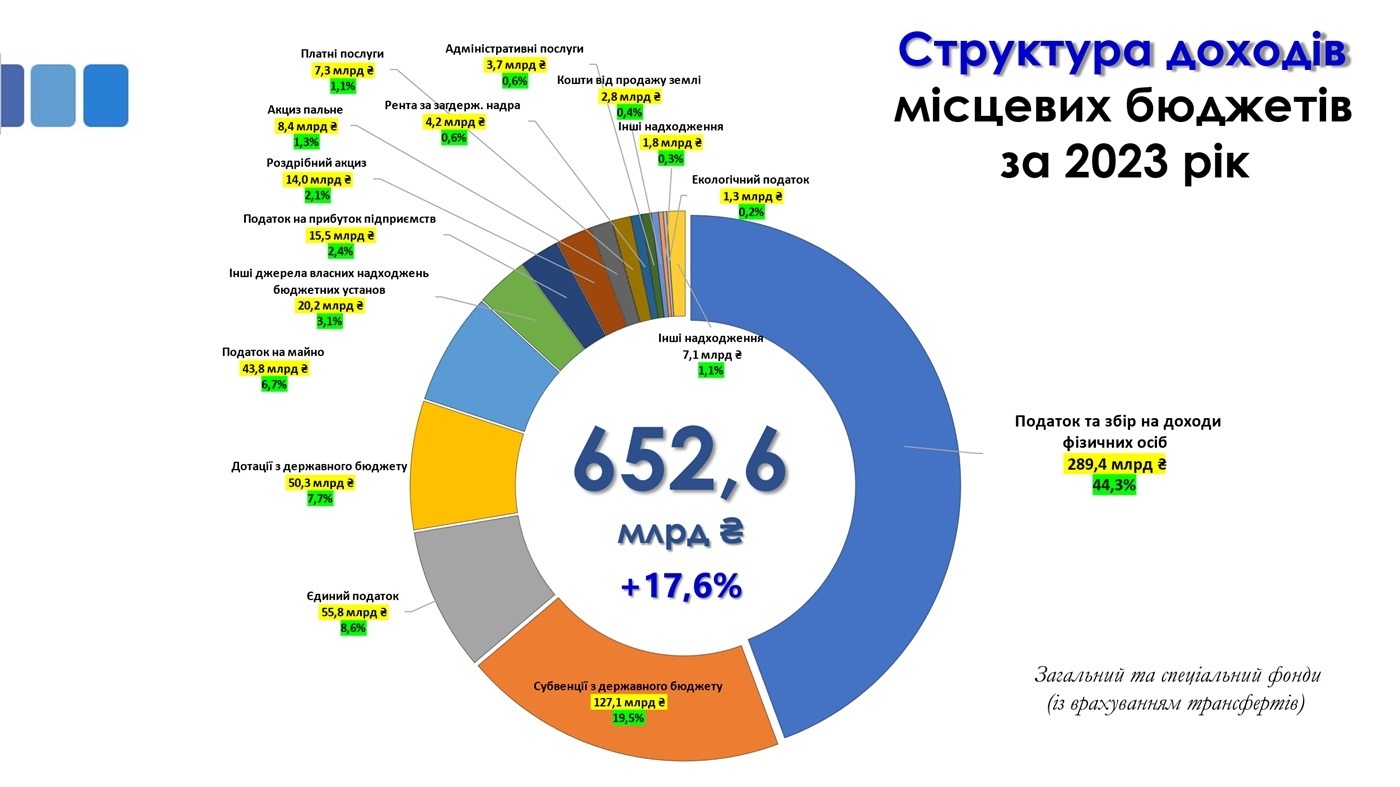

Найбільшими у структурі доходів місцевих бюджетів за 2023 рік є податкові надходження, які складають 67% доходів загального та спеціального фондів із трансфертами. Трансферти з державного бюджету становлять менше третини надходжень (27%).

У структурі податкових надходжень найбільшу питому вагу складає податок із доходів фізичних осіб 66,6% (або 289,4 млрд грн). Наступним за обсягом податкових надходжень йде єдиний податок (12,8% або 55,8 млрд грн), вагомими також є майнові податки, які складають 10,1% всіх податкових надходжень або 43,8 млрд грн. Чималу частку займає акцизний податок з роздрібного продажу тютюнових виробів та алкоголю (3,2% або 14,0 млрд грн), акциз із пального почав поступатись роздрібному акцизу (8,4 млрд грн або 1,9% всіх податкових надходжень).

Розглядаючи структуру доходів по типах бюджетів (загальний та спеціальний фонди із трансфертами), помітним є обсяг міських бюджетів, а також частка трансфертів. Крім того, до обласних бюджетів та бюджету міста Києва зараховується частина податку на прибуток (10%), але до обласних бюджетів не зараховуються місцеві податки та збори. До бюджету міста Києва місцевих податків та зборів за 2023 рік надійшло в обсязі 19,0 млрд грн, з яких левову частку складає єдиний податок (69% або 13,1 млрд грн). Структура сільських та селищних бюджетів схожа.

Другий рік війни показав стійкість місцевого самоврядування, а також уміння ОМС протистояти справжнім викликам (руйнування інфраструктури через атаки БПЛА, відтік кваліфікованих кадрів, необхідність належного утримання внутрішньо переміщених осіб). ОМС здолати всі такі перешкоди та показали, що здатні гідно протистояти будь-яким загрозам та викликам. Реформа децентралізації показала справжній результат міцності фінансової основи територіальних громад та їхню здатність швидко адаптуватися до ситуації.

Громади, де не велися бойові дії, змогли гідно прийняти внутрішньо-переміщених осіб, забезпечити їх належною інфраструктурою та наданням публічних послуг на відповідному рівні. Крім цього, надходження до місцевих бюджетів в громадах, які не постраждали від військової агресії росії, дозволили наповнювати єдиний казначейський рахунок в умовах війни. І навіть з урахуванням значних податкових пільг громади зуміли наповнювати свої бюджети на рівні вище минулого року і відновити зростання.

Наведений нижче графік демонструє, наскільки великим за обсягами є вплив територіальних громад на підтримку фінансового стану наповнення ЄКР.

З іншого боку, саме на плечі громад лягає фінансування значної частини повноважень, як делегованих так і власних (які досі не розмежовані в Бюджетному кодексі). Але на них і спирається міцність місцевих бюджетів, адже за обсягом саме бюджети місцевого самоврядування складають основу стійкості місцевих фінансових ресурсів.

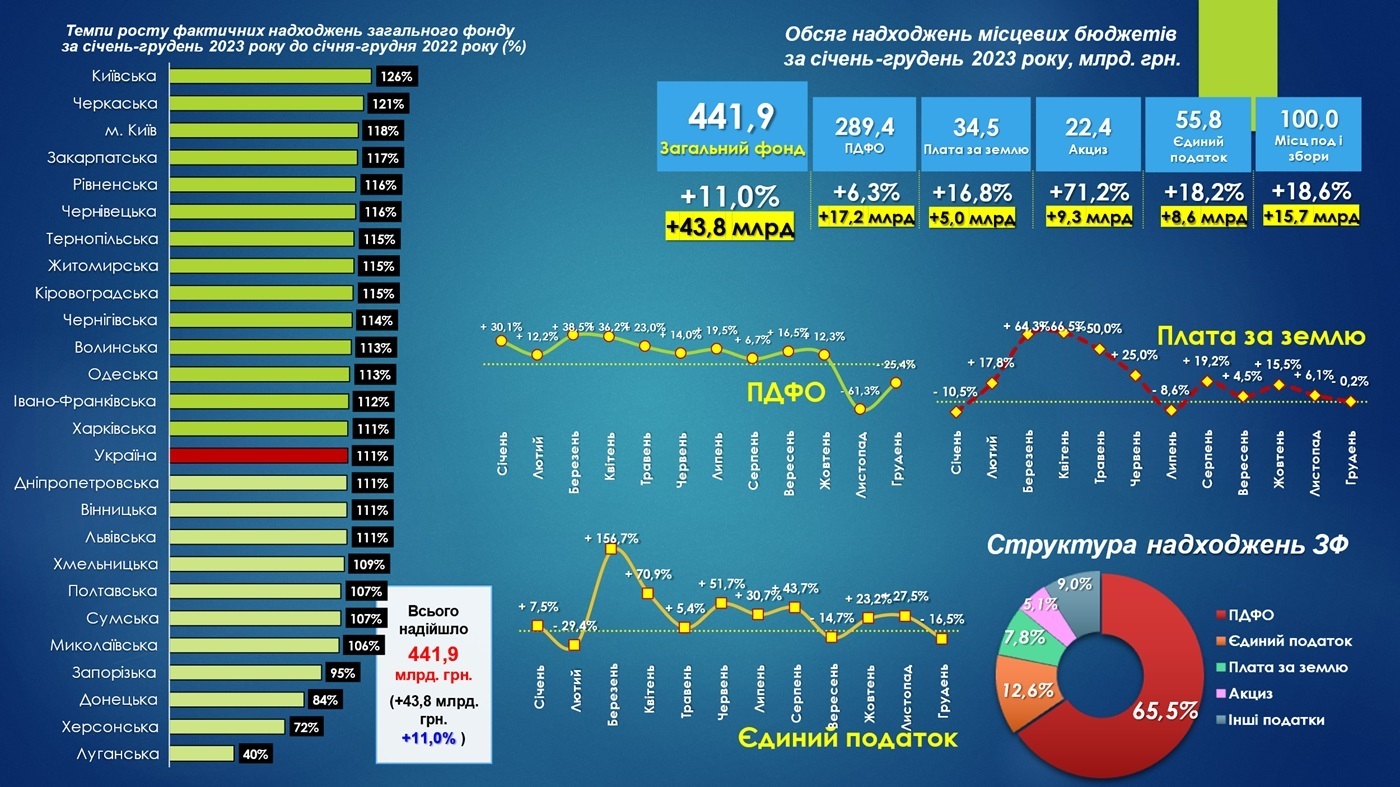

Загалом за січень-грудень 2023 року до загального фонду місцевих бюджетів (без урахування міжбюджетних трансфертів) надійшло 441,9 млрд грн, що становить +11,0% або +43,8 млрд грн приросту проти січня-грудня 2022 року. Це в основному зумовлено ростом податку з доходів фізичних осіб (+6,3% або +17,2 млрд грн), загальний ріст по майнових податках склав +7,0 млрд грн, а приріст акцизу з пального слав +5,5 млрд грн, в порівнянні із 2022 роком.

Загальний обсяг акцизу з пального у 2023 році склав 8,4 млрд грн, при цьому, акцизний податок з пального в 2021 році забезпечив місцевим бюджетам надходження в обсязі 9,6 млрд грн.

У розрізі областей найвищий ріст доходів загального фонду (без трансфертів) продемонстрували Київська (+26,0%), Черкаська (+20,8%), Закарпатська (17,5%) області та м. Київ (+17,6%). Не забезпечено приріст доходів по загальному фонду (без трансфертів) по 4-х областях: Луганській (-59,7%), Херсонській (-28,0%), Донецькій (-16,2%) та Запорізькій (-5,3%).

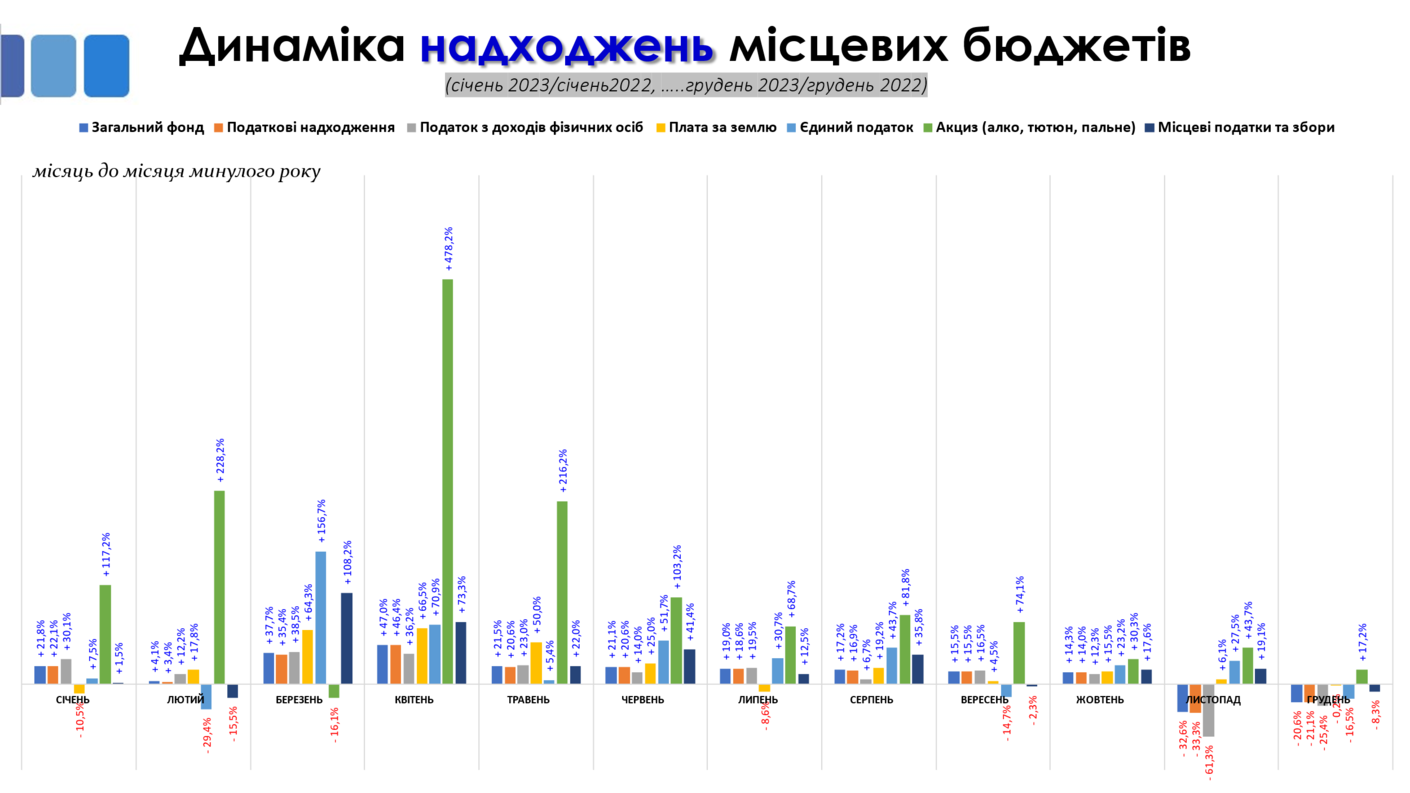

Помісячна динаміка у розрізі ключових надходжень показує, що листопад та грудень не забезпечили приросту надходжень, в порівнянні із минулим роком, жодного податку, окрім акцизу (алкоголь, тютюн, пальне). При цьому, помітним є зростання акцизу в квітні, порівняно з квітнем 2022 року.

Розглянемо структуру доходів місцевих бюджетів у 2023 році. Структура загалом зберегла свій вигляд, порівняно з 2022 роком, який значно відрізнявся від довоєнного 2021 року по структурі надходжень. Так, у структурі надходжень за січень-грудень 2023 року найбільшу питому вагу займає податок з доходів фізичних осіб (44,3%). При цьому, звісно, частка ПДФО скоротилась, порівняно із 2022 роком, коли ПДФО складав 49,0%. Це відбулося внаслідок вилучення до державного бюджету військового ПДФО. У структурі доходів загального фонду без трансфертів ПДФО складає 65,5% ( у 2022 році - 68,4%). Наступним вагомим джерелом доходів місцевих бюджетів є субвенції з державного бюджету – 19,5% (127,1 млрд грн). Єдиний податок складає 8,6% у структурі доходів місцевих бюджетів (або 55,8 млрд грн).

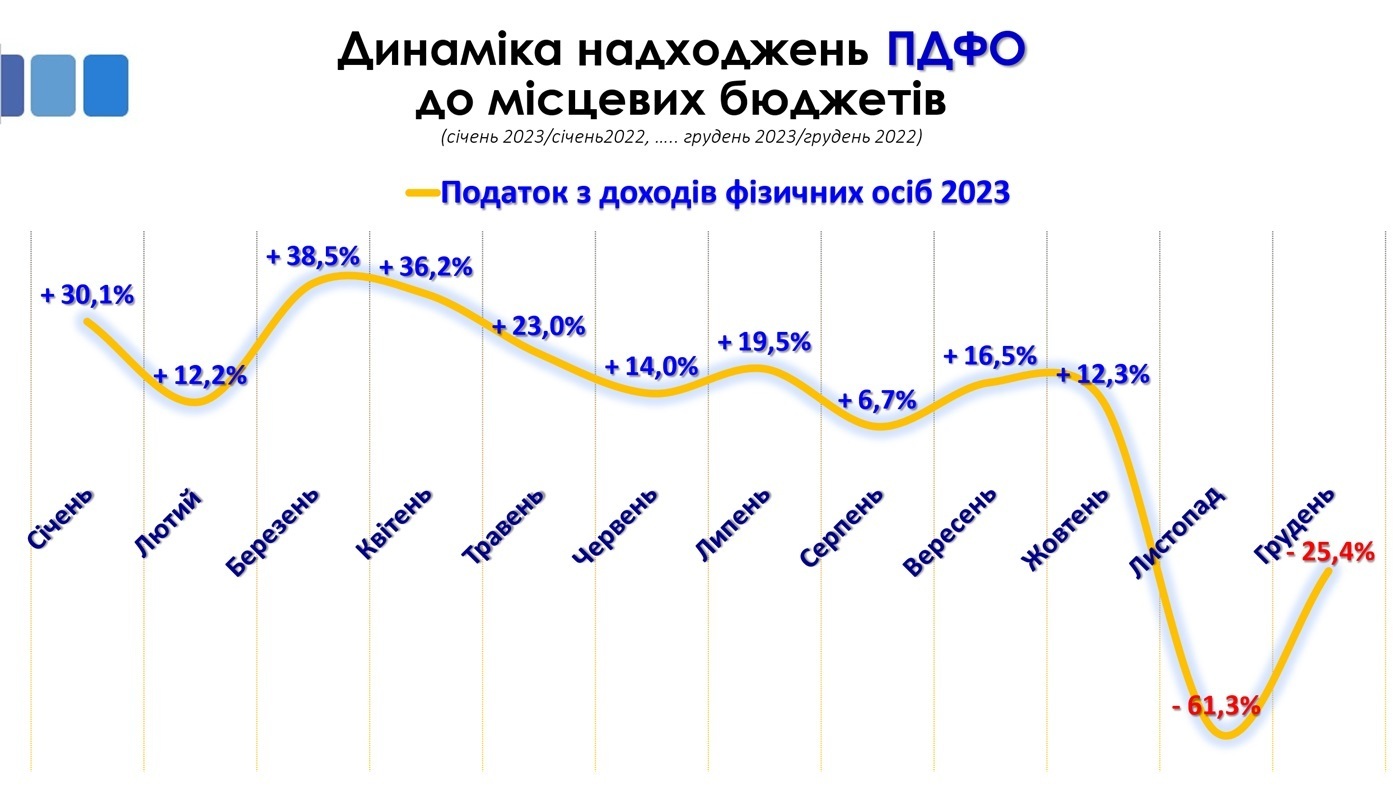

Помісячна динаміка доходів загального фонду у 2023 році, порівняно із 2022 роком, відображає відновлення зростання в перших місяцях 2023 року, порівняно із важким періодом початку повномасштабного вторгнення рф, саме тому приріст в березні-квітні є високим. Натомість вилучення військового ПДФО негативно вплинуло на динаміку наприкінці року.

Звісно, ситуація по окремих громадах суттєво відрізняється, що вимагає негайного реагування. Але громади показали, що здатні ефективно розпоряджатися та нарощувати отримані фінансові ресурси, гідно реагувати на непередбачувані виклики та забезпечувати високий рівень надання послуг в будь яких умовах, а також швидко пристосовуватися до нових умов. Громади показали, що бюджети місцевого самоврядування складають основу стійкості місцевих фінансових ресурсів.

Надходження податку з доходів фізичних осіб до місцевих бюджетів протягом січня-жовтня 2023 року знаходились в додатному значенні. Це зумовлено, по-перше, зростанням відрахувань із заробітних плат військовослужбовців, по-друге, свою роль відіграло збільшення нормативу зарахування ПДФО до місцевих бюджетів - з 60% до 64% з початку 2022 року. Але Законом України від 08.11.2023 3428-IX «Про внесення змін до Бюджетного кодексу України щодо забезпечення підтримки обороноздатності держави та розвитку оборонно-промислового комплексу України» ПДФО з військових та осіб начальницького складу з 1 жовтня 2023 року було вилучено з місцевих бюджетів, що негативно вплинуло на приріст цього загальнодержавного податку в листопаді-грудні 2023 року.

Надходження плати за землю покращили свої показники у 2023 році, але позитивна динаміка надходжень зумовлена скоріше низькими надходженнями у 2022 році, ніж стрімким зростанням у 2023 році, та все ж таки надходження земельного податку та орендної плати зростають. Загальний приріст надходжень плати за землю у 2023 році склав +5,0 млрд грн або +16,8 %, порівняно із 2022 роком. При цьому, надходження плати за землю у 2021 році складали 35,3 млрд грн, що на 0,8 млрд грн більше 2023 року. Тобто по надходженнях плати за землю місцеві бюджети ще навіть не вийшли на довоєнний рівень і, враховуючи інфляційні процеси, несуть чималі втрати. Нагадаю, змінами до податкового законодавства (Закон України від 15.03.2022 №2120-ІХ «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо дії норм на період дії воєнного стану») було запроваджено низку податкових пільг зі сплати земельного податку та орендної плати, які пізніше були уточнені Законом України від 11.04.2023 №3050-IX «Про внесення змін до Податкового кодексу України щодо звільнення від cплати податку на нерухоме майно, відмінне від земельної ділянки, за знищене чи пошкоджене нерухоме майно».

Приріст надходжень єдиного податку у січні-грудні 2023 року коливався (від росту +156,78% до падіння -16,5%). Цьому слугували зміни до податкового законодавства. По-перше, з 1 серпня 2023 року Законом України від 30.06.2023 № 3219-IX скасовано спеціальну ставку Єдиного податку для ФОПів 3-ї групи (2%).

Нагадаю, раніше податковими змінами (Закон України від 15 березня 2022 року № 2120-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо дії норм на період дії воєнного стану») суб’єктам господарювання із значними доходами (великий бізнес) надали право переходити на спрощену систему оподаткування: Сплата єдиного податку в розмірі 2% (було знижено із 5% до 2%) замість сплати податку на прибуток (18%). Як наслідок, чимало суб’єктів господарювання обрали спрощену систему оподаткування та сплату єдиного податку замість податку на прибуток, що, в свою чергу, забезпечило приріст даного виду надходжень. При цьому, у 2022 та 2023 роках були змінені терміни сплати зазначеного податку. Так, у період від квітня до 2022 року до серпня 2023 року, всі хто перейшов на 2% ставку єдиного податку сплачували його помісячно (протягом 30 днів після закінчення звітного місяця), при цьому 5% ставка сплачується поквартально (протягом 50 днів після закінчення звітного кварталу). Це зумовило такі коливання.

Загалом за 2023 рік приріст надходжень єдиного податку по бюджетах місцевого самоврядування, в порівнянні з 2022 роком, становить +18,2% або +8,6 млрд грн.

В розрізі регіонів, сплата єдиного податку суттєво відрізняється (без територій де ведуться бойові дії і де надходження значно знизились) від +10,1% приросту в Тернопільській області до +38,4% в Кіровоградській області. У регіонах та громадах, куди в значній мірі перемістились ВПО та куди релокувався бізнес, приріст значного податку значно вище показників минулого року.

Варто відзначити приріст акцизного податку. Це зумовлено відновленням надходжень акцизу з пального, адже внаслідок податкових пільг у 2022 році цей податок зазнав найбільшого відносного спаду. Роздрібний акциз (5% з продажу алкоголю та тютюну) стабільно зростають та у 2023 році склав 14,0 млрд грн, що на 70% більше 2021 року. Натомість акциз із пального за 2023 рік склав лише 8,4 млрд грн, в той час як у 2021 році він складав 9,6 млрд грн.

Нагадаю, раніше акциз з пального значно перевищував акциз із тютюну і алкоголю і до 2017 складав 65% всього акцизу та на кілька мільярдів перевищував надходження від акцизу з тютюну і алкоголю. Але у 2017 році роздрібний акциз був скасований та замінений для ОМС на частину (13,44%) загальнонаціонального. Як наслідок, вже у 2018-2021 роках він складав лише 53%. А зважаючи на податкові пільги на ввезення пального впав до 22% у 2022 році та 37% у 2023 році.

Крім цього, зарахування акцизу із пального йде із значною затримкою (через зміну механізму зарахування починаючи із 1 січня 2017 року) (тобто нульові надходження в липні, серпні і вересні і в липні, серпні та вересні).

Надходження місцевих податків та зборів також показують незначні коливання через єдиний податок. При цьому, надходження місцевих податків та зборів у регіональному розрізі демонструє суттєві відмінності в надходженнях в залежності від області. Так, регіони де чисельність населення зросла за рахунок ВПО та куди релокувався бізнес показали значний приріст. Натомість в інших регіонах не спостерігається такий високий ріст, а навпаки ж від’ємний приріст даного виду надходжень.

Загальні показники виконання місцевих бюджетів за 2023 рік відображені на слайді нижче:

За 2023 рік Уряд забезпечив перерахування міжбюджетних трансфертів місцевим бюджетам в обсязі 183,8 млрд грн, що становить 89,9% від передбачених розписом асигнувань, зокрема:

- базову дотацію перераховано в сумі 28 958,1 млн грн або 100,0% до розпису асигнувань;

- додаткову дотацію на здійснення повноважень органів місцевого самоврядування на деокупованих, тимчасово окупованих та інших територіях України, що зазнали негативного впливу у зв’язку з повномасштабною збройною агресією російської федерації, – 17,2 млрд грн або 71,7% до розпису;

- освітню субвенцію перераховано в сумі 90 667,1 млн грн або 99,9% до розпису.

Також у розпорядженні органів місцевого самоврядування, територій, на яких ведуться (велися) бойові дії, або тимчасово окупованих територій у грудні залишилась реверсна дотація в обсязі 229,0 млн грн, яка не перераховувалась до державного бюджету в умовах воєнного часу.

Залишки коштів на рахунках місцевих бюджетів та бюджетних установ за загальним і спеціальним фондами на 01.01.2024 становлять 112,9 млрд грн. За рахунок цих ресурсів органи місцевого самоврядування і надалі мають можливість забезпечувати фінансування першочергових потреб на місцевому рівні.

Разом з цим, рівень виконання окремих бюджетів територіальних громад у 2023 році суттєво відрізнявся, як і в 2022 році, коли дисбаланси приросту між бюджетами перевищували кілька десятків разів. Наведемо кілька громад із найбільшим і найменшими приростами у 2023 році, порівняно з 2022 роком. Очевидно, що політика міжбюджетного вирівнювання потребує невідкладного удосконалення, адже одночасно є громади, в яких прирости з року в рік +300-500%, натомість в інших громадах - від’ємні показники приросту.

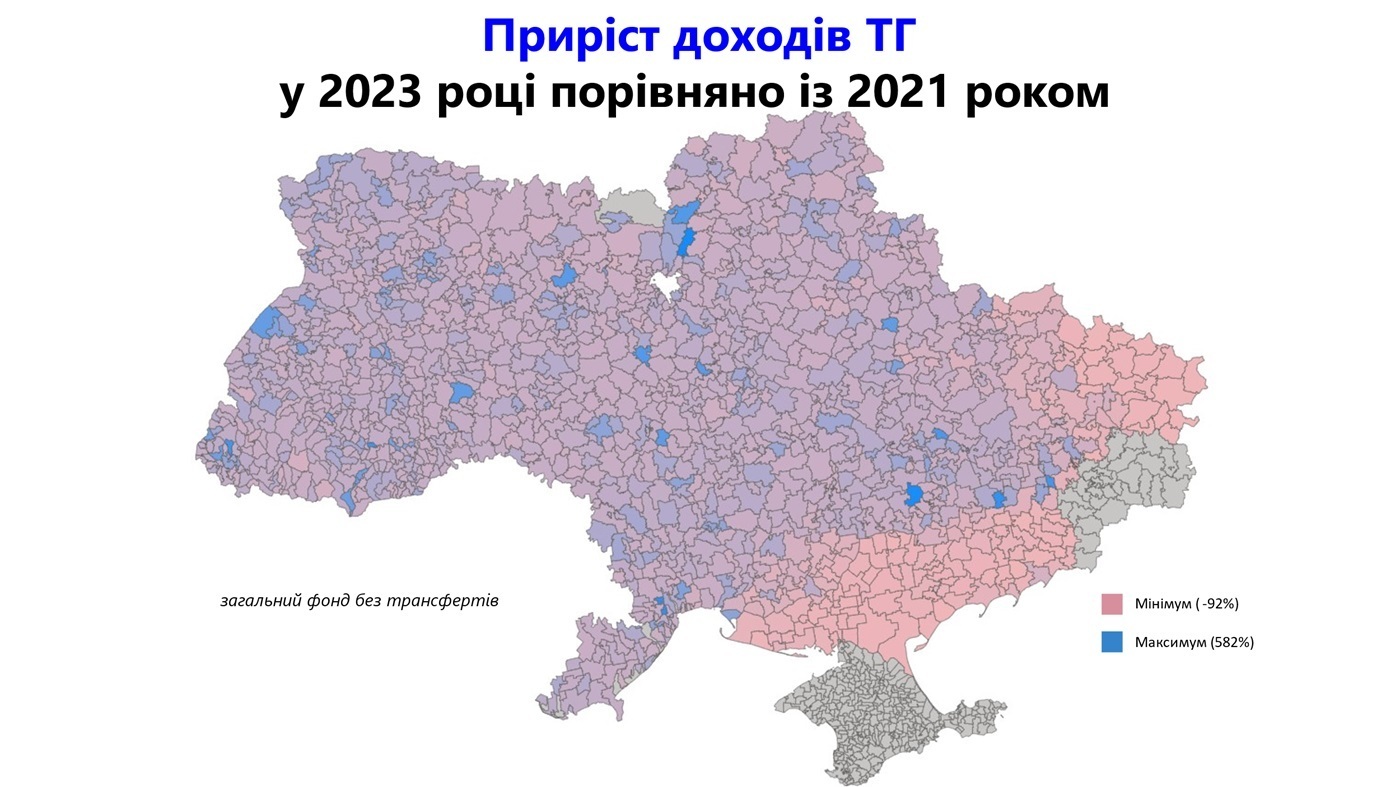

Розглянемо окремі показники виконання місцевих бюджетів у розрізі територіальних громад. Так приріст загального фонду без трансфертів у 2023 році, порівняно із довоєнним 2021 роком, дуже коливався у всіх регіонах. Звісно, на територіях, де ведуться бойові дії, цей показник значно нижчий. При цьому, в інших регіонах є як громади, де власні доходи зросли більш ніж вдвічі, так і громади, де приріст до 2021 року від’ємний.

Звісно, держава компенсовувала втрати окремих місцевих бюджетів за рахунок трансфертної політики. Так, громади отримували базову дотацію (29 млрд грн) та додаткову дотацію на виконання повноважень ОМС, які зазнали негативного впливу війни (17 млрд грн).

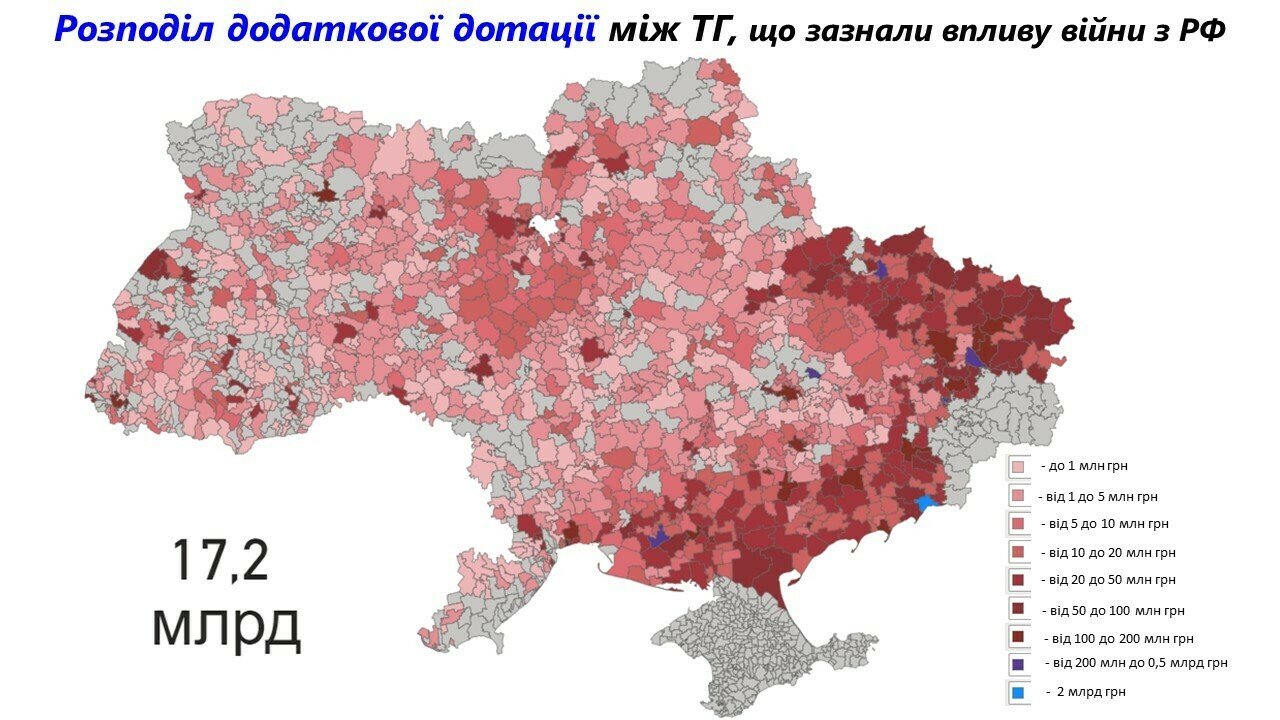

Загалом на 2023 рік Законом України «Про Державний бюджет України на 2023 рік» було передбачено 23,9 млрд грн зазначеної додаткової дотації. Уряд, у свою чергу, розподілив 17,2 млрд грн, що становить 71,7% планових асигнувань.

Розмір зазначеної додаткової дотації також значно коливався. Так, бюджет Маріупольської міської територіальної громади у 2023 році отримав 2,0 млрд грн такої додаткової дотації. Найменше отримав бюджет Славутської міської територіальної громади (1 500 грн). Загалом 1113 бюджетів територіальних громад отримали зазначену дотацію. 315 ТГ – до 1 млн грн, 417 ТГ – від 1 до 5 млн грн, 105 ТГ – від 6 до 10 млн грн, 121 ТГ – від 11 до 20 млн грн, 80 ТГ – від 21 до 50 млн грн, 48 тг – від 51 до 100 млн грн, 21 ТГ – від 101 до 200 млн грн, 5 ТГ – від 200 млн до 0,5 млрд грн (Бюджет Лисичанської міської територіальної громади Луганської області, Бюджет Херсонської міської територіальної громади Херсонської області, Бюджет Торецької міської територіальної громади Донецької області, Бюджет Черкаської селищної територіальної громади Дніпропетровської області, Бюджет Чугуївської міської територіальної громади Харківської області), та 1 ТГ – 2 млрд грн.

І тут звісно, є кілька питань щодо об’єктивності розподілу такої дотації. Для прикладу, Черкаська селищна територіальна громада Дніпропетровської області отримала 241,4 млн грн такої додаткової дотації. При цьому, приріст доходів загального фонду (без трансфертів) зазначеної громади у 2023 році, порівняно із довоєнним 2021 роком, склав +406% або +867,1 млн грн, тобто власні надходження у 2023 році в 5,1 рази перевищили довоєнні надходження у 2021 році. При цьому, держава ще надала більше 200 млн грн додаткової дотації. Натомість є громади, у яких від’ємний приріст доходів у 2023 році, порівняно з 2021 роком, але вони не отримали жодних додаткових коштів. Для прикладу, Бюджет Сновської міської територіальної громади Чернігівської області не отримав жодних коштів додаткової дотації, але при цьому, мав від’ємний приріст доходів загального фонду (без трансфертів) у 2023 році, порівняно із 2021 роком.

Пропозиції щодо врегулювання та недопущення зазначених ситуацій проект SALAR International надсилав Мінфіну при підготовці Порядку розподілу зазначеної додаткової дотації. На жаль, вони не були враховані.

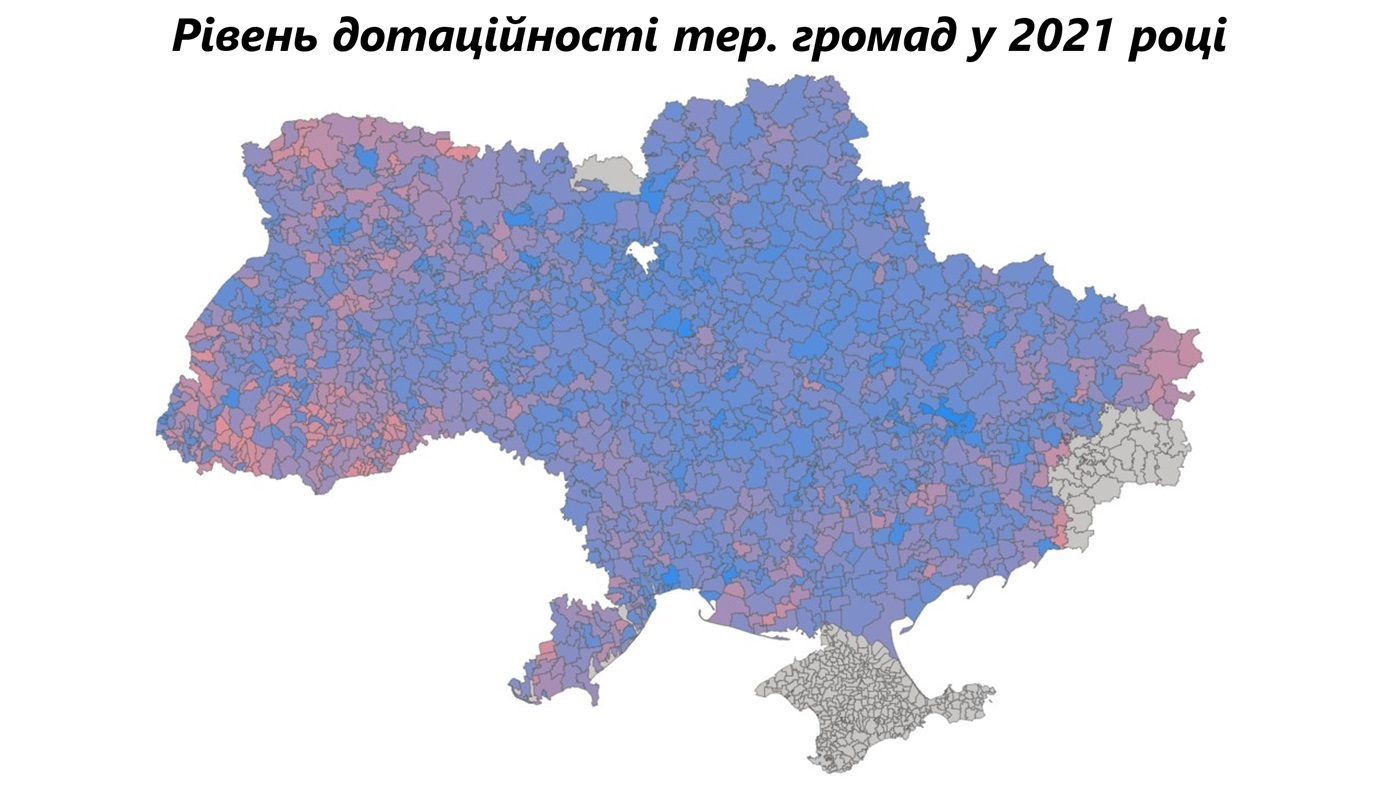

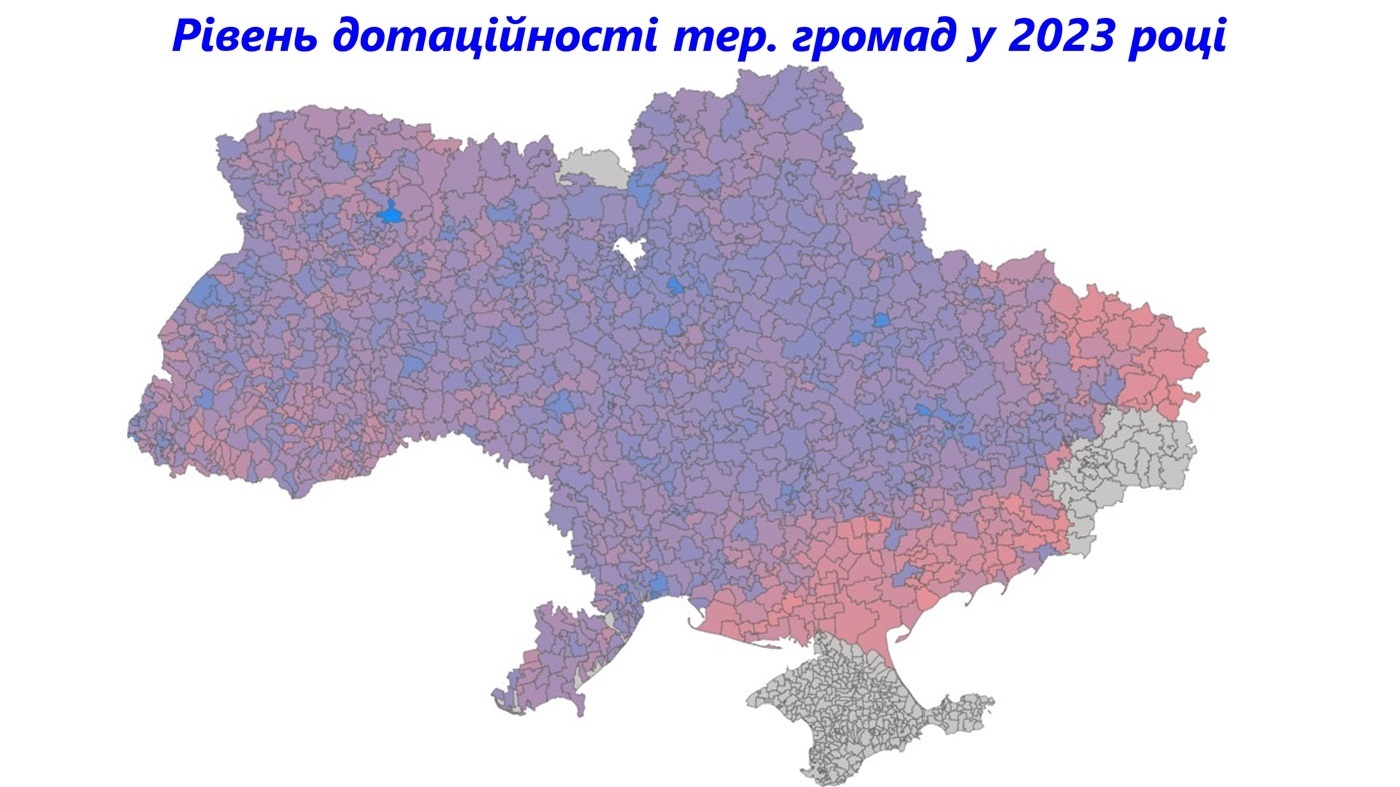

Розглянемо дотаційність територіальних громад у 2021 та 2023 роках. Для розрахунку бралося співвідношення обсягу базової чи реверсної дотації до загальної суми доходів загального фонду бюджету громади. Фактично показник відображає рівень залежності від дотаційних ресурсів з державного бюджету.

Із графіків вище очевидно, що у 2021 році західні регіони більше потребували додаткових коштів, натомість у 2023 році показники дещо розсіялись по Україні із акцентом на території, де ведуться (велися) бойові дії.

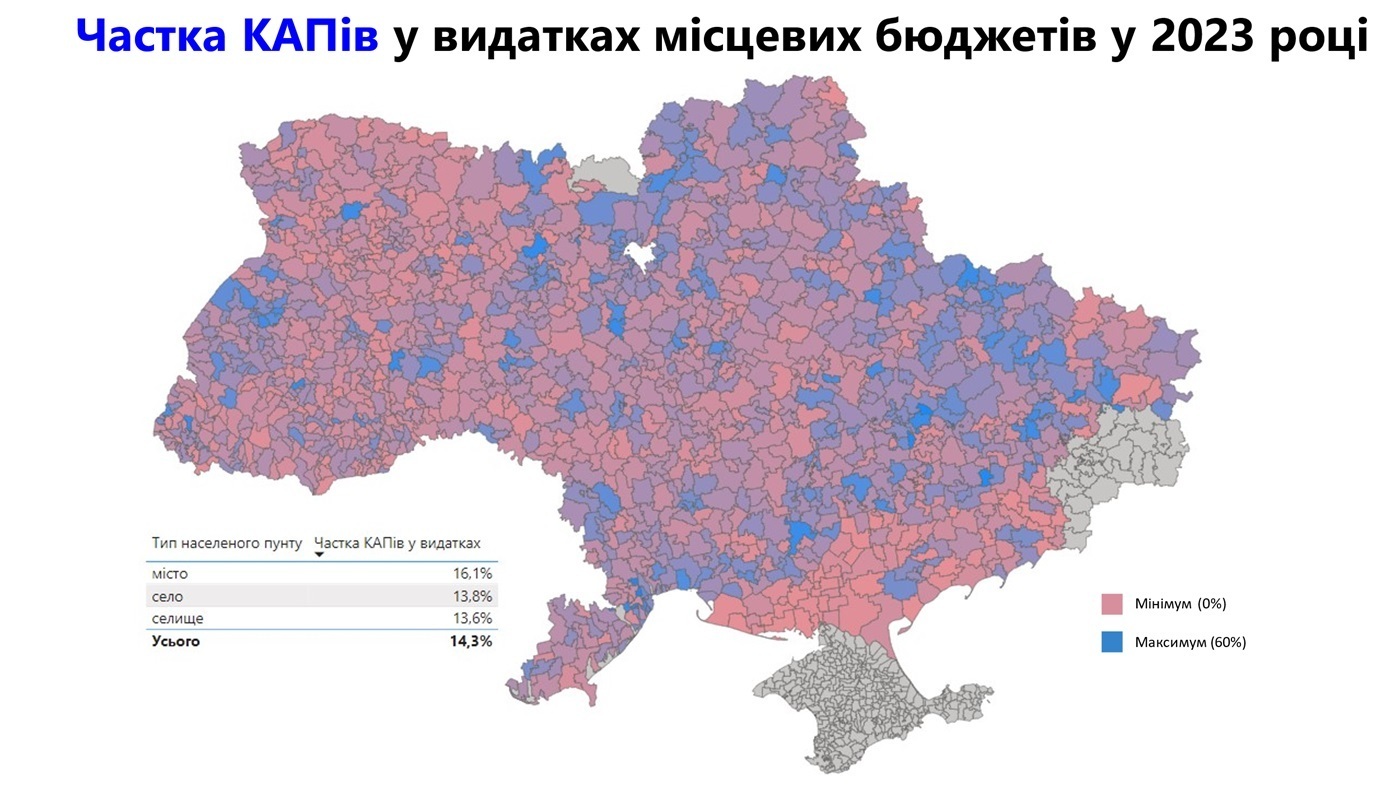

Доцільно також розглянути частку капітальних видатків у структурі видатків в розрізі територіальних громад. Очевидно, що показники в розрізі громад по Україні суттєво відрізняються: від 1% до 60% (тобто більше половини видатків). Так, Черкаська селищна територіальна громада Дніпропетровської області у 2023 році спрямувала 60% свої видатків на капітальні видатки (нагадаю, що Мінфін додатково, ще виділив більше 200 млн грн додаткової бюджетної підтримки для зазначеної громади). Дачненська сільської територіальної громади Одеської області спрямувала 57% свої видатків на капітальні видатки. Любимівська сільська територіальна громада спрямувала 56% свої видатків на капітальні видатки. При цьому, багато територіальних громад не проводили у 2023 році жодних капітальних видатків.

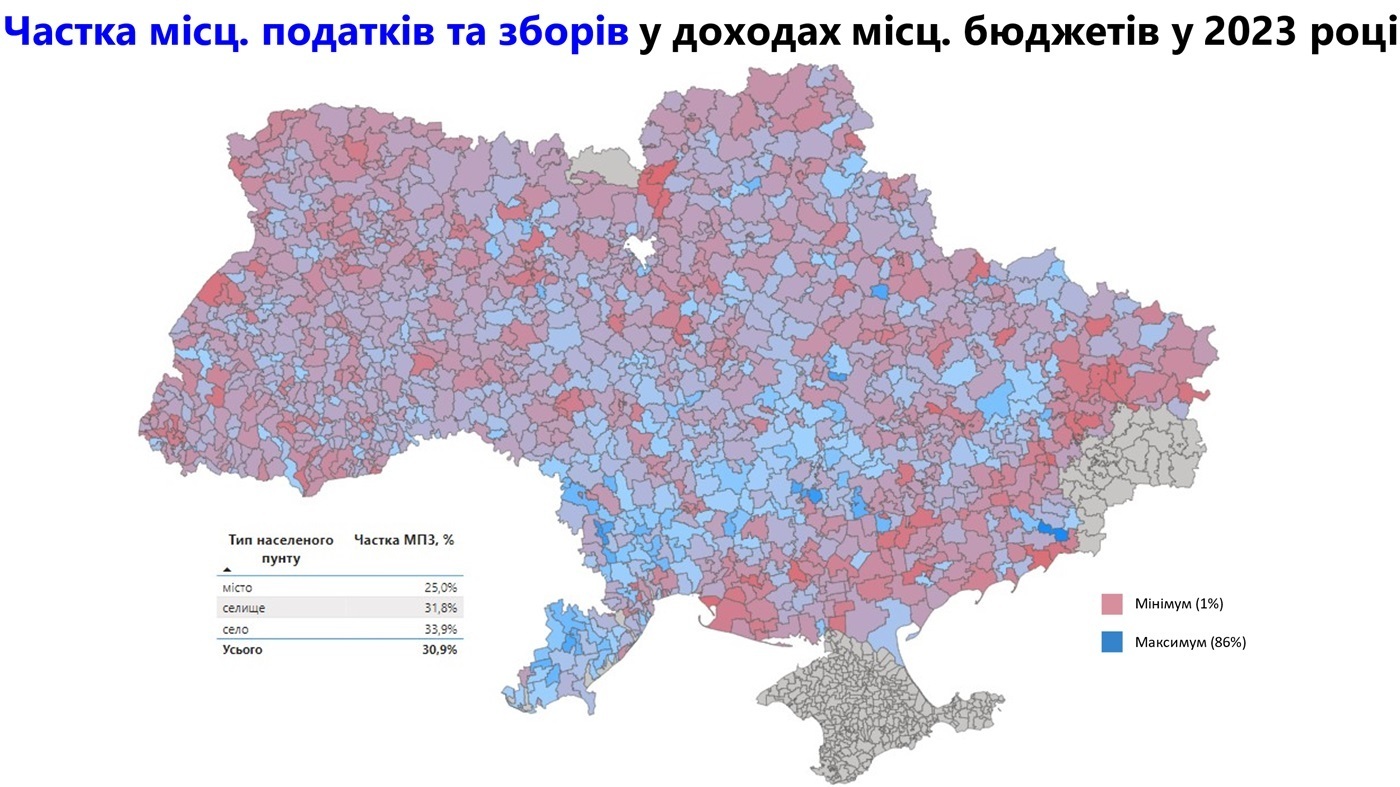

Розглянемо також частку місцевих податків та зборів у структурі доходів місцевих бюджетів. Для розрахунку бралося співвідношення місцевих податків і зборів із обсягом доходів загального фонду (без трансфертів), у відсотках. Очевидним є вищі значення цього показника в центральних і південних регіонах. Значення показника по територіальних громадах коливаються від 1% до 86%.

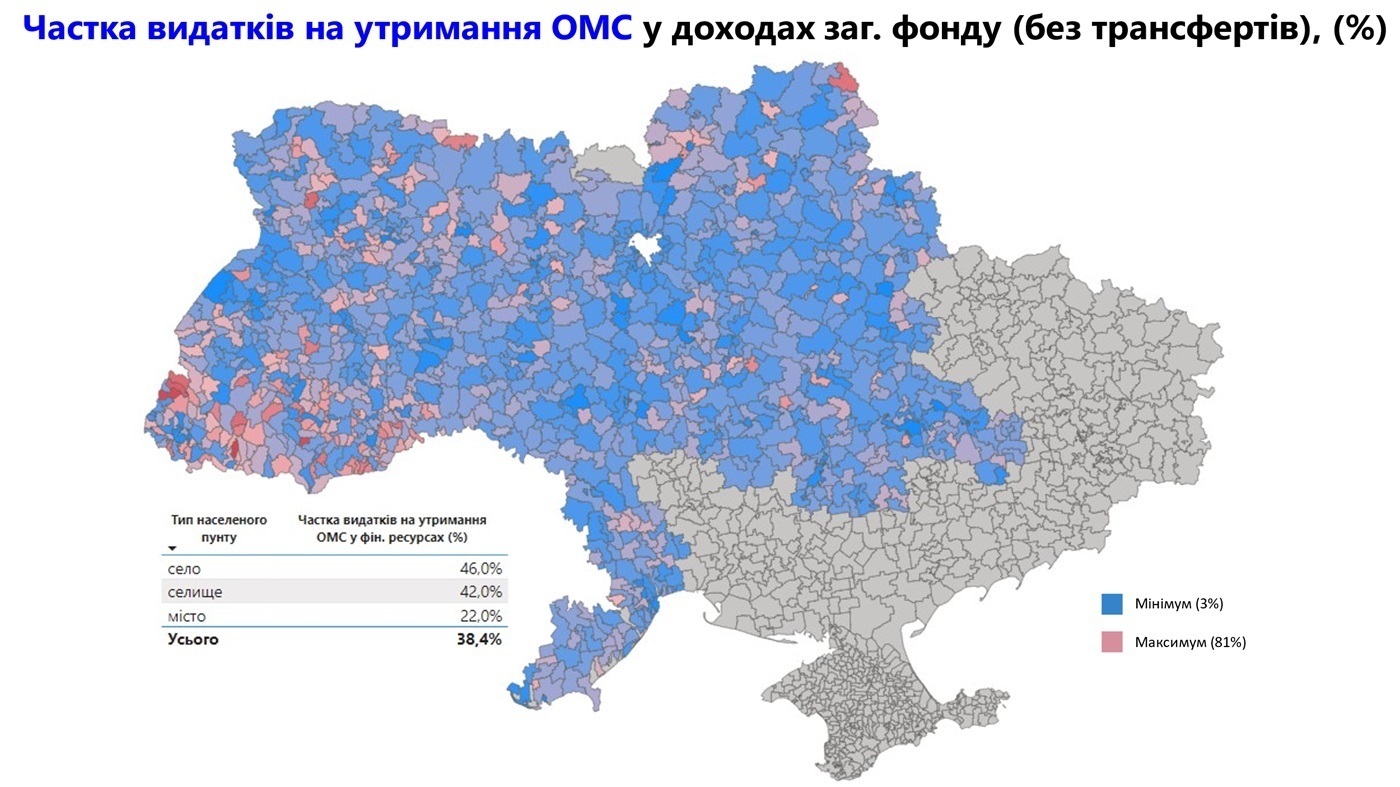

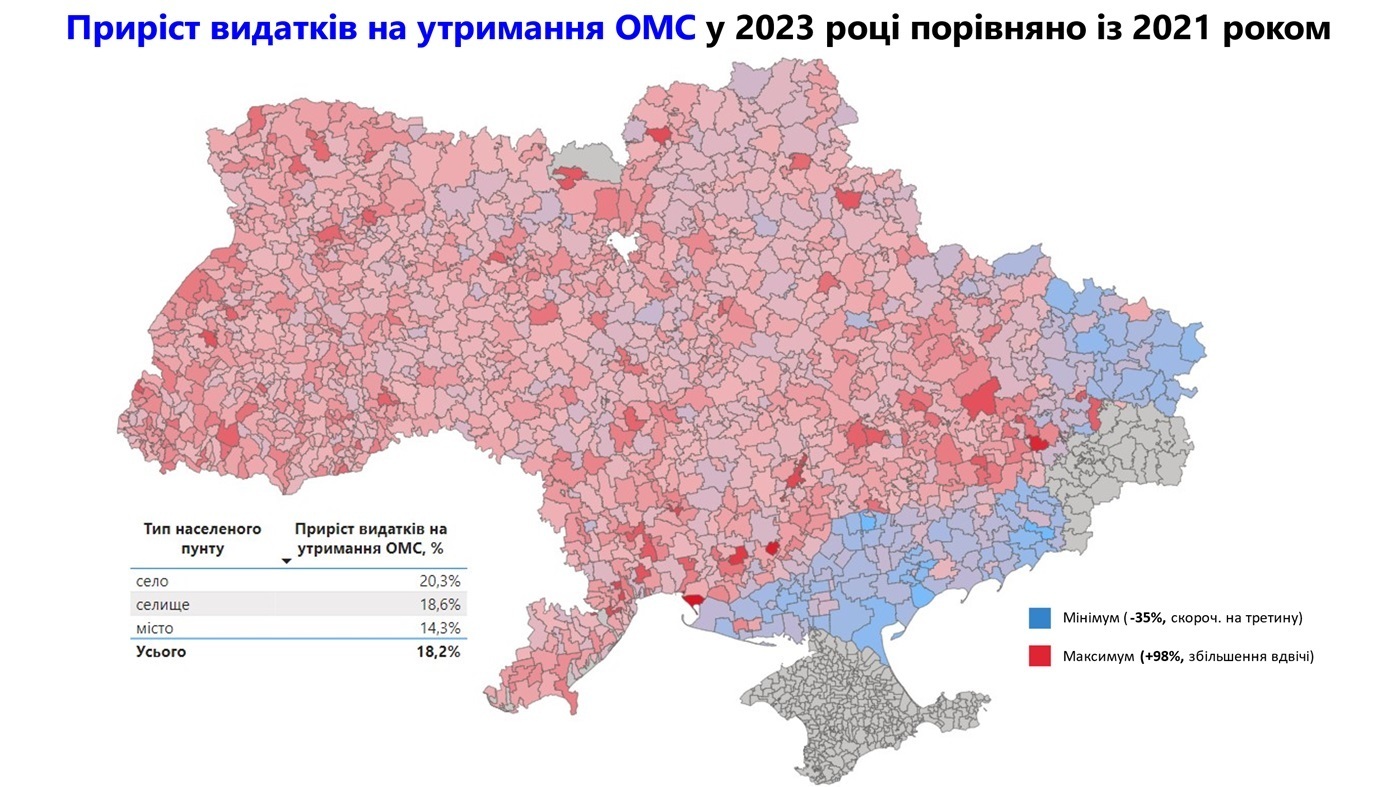

Доцільно також розглянути частку видатків на утримання апарату управління органів місцевого самоврядування (0150, 0160) у власних доходах. Фактично показник демонструє та дозволяє виявити надмірні затрати коштів за рахунок виплат на утримання та забезпечення функціонування органів місцевого самоврядування. В окремих громадах цей показник перевищує 70%. Додатково також розглянемо приріст таких видатків у 2023 році, порівняно із довоєнним 2021 роком. Так, в окремих громадах такі видатки зросли вдвічі.

Розглянемо видаткову частину місцевих бюджетів у 2023 році.

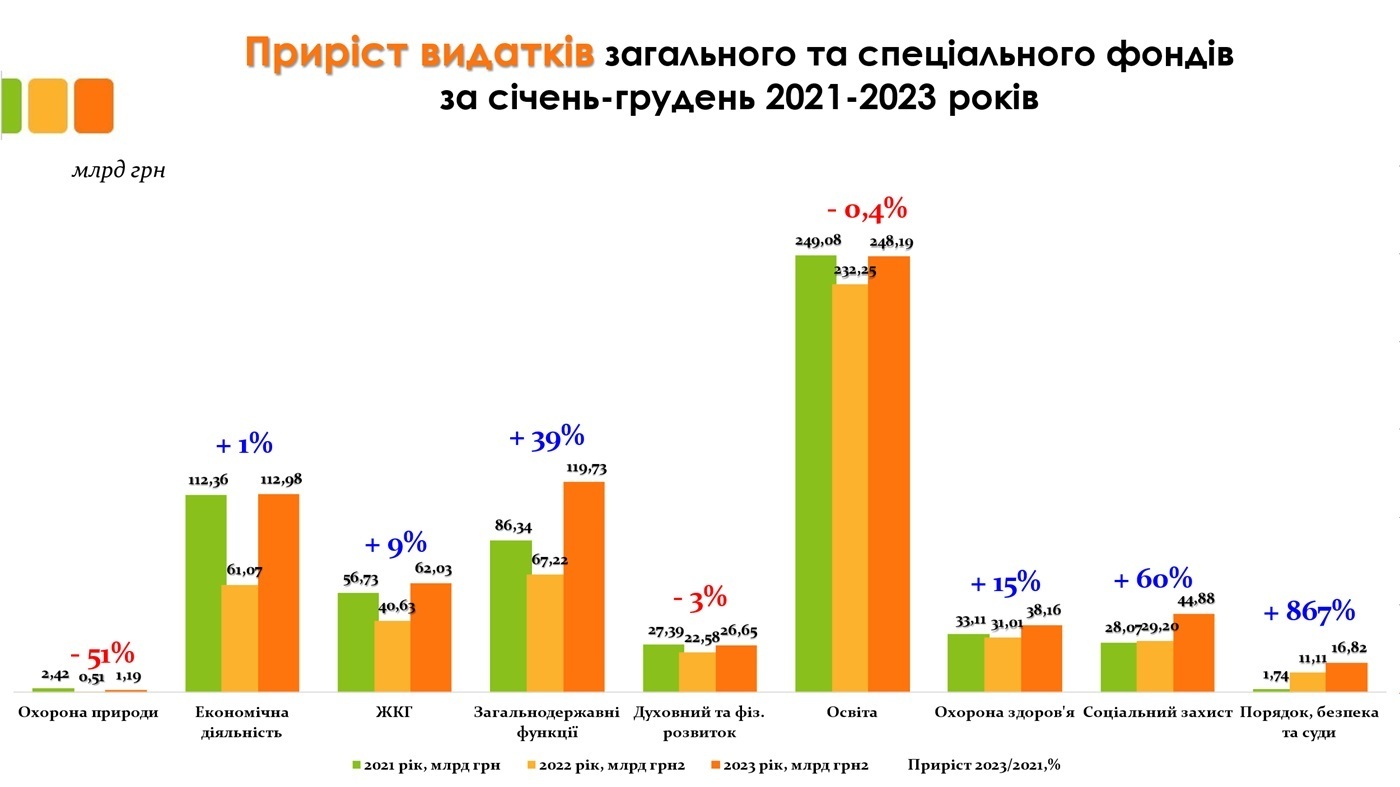

Очевидно, що в умовах війни найбільший відносний приріст зазнали видатки на громадський порядок, безпеку та судову систему. Для об’єктивного порівняння будемо відображати співвідношення показників 2023 року до довоєнного 2021 року. Так видатки на порядок, безпеку та суди зросли більш ніж в 9 раз. Також зросли видатки на соціальний захист (+90% або +16,8 млрд грн). У свою чергу, видатки в галузі освіти не відновили рівень 2021 року, а видатки на охорону здоров’я все ж зазнали хоч і не значного, але зменшення 6% (-2,1 млрд грн) у 2022 році, але показали позитивний приріст у 2023 році, в порівнянні з 2021 роком. Найбільший відносний спад видатків у галузі охорони природи -51%, у 2022 році зниження було -79% (видатки зменшились з 2,4 млрд грн у 2021 році до 0,5 млрд грн у 2022 році та складали 1,2 млрд грн у 2023 році). При цьому, видатки на житлово-комунальне господарство та загальнодержавні функції значно зросли у 2023 році.

У структурі видатків найбільшу питому вагу займають видатки на освіту (37% всіх видатків або 248 млрд грн). Найменшу частку в розрізі функціональної класифікації видатків займають видатки на охорону природи (лише 0,2% або 1,2 млрд грн).

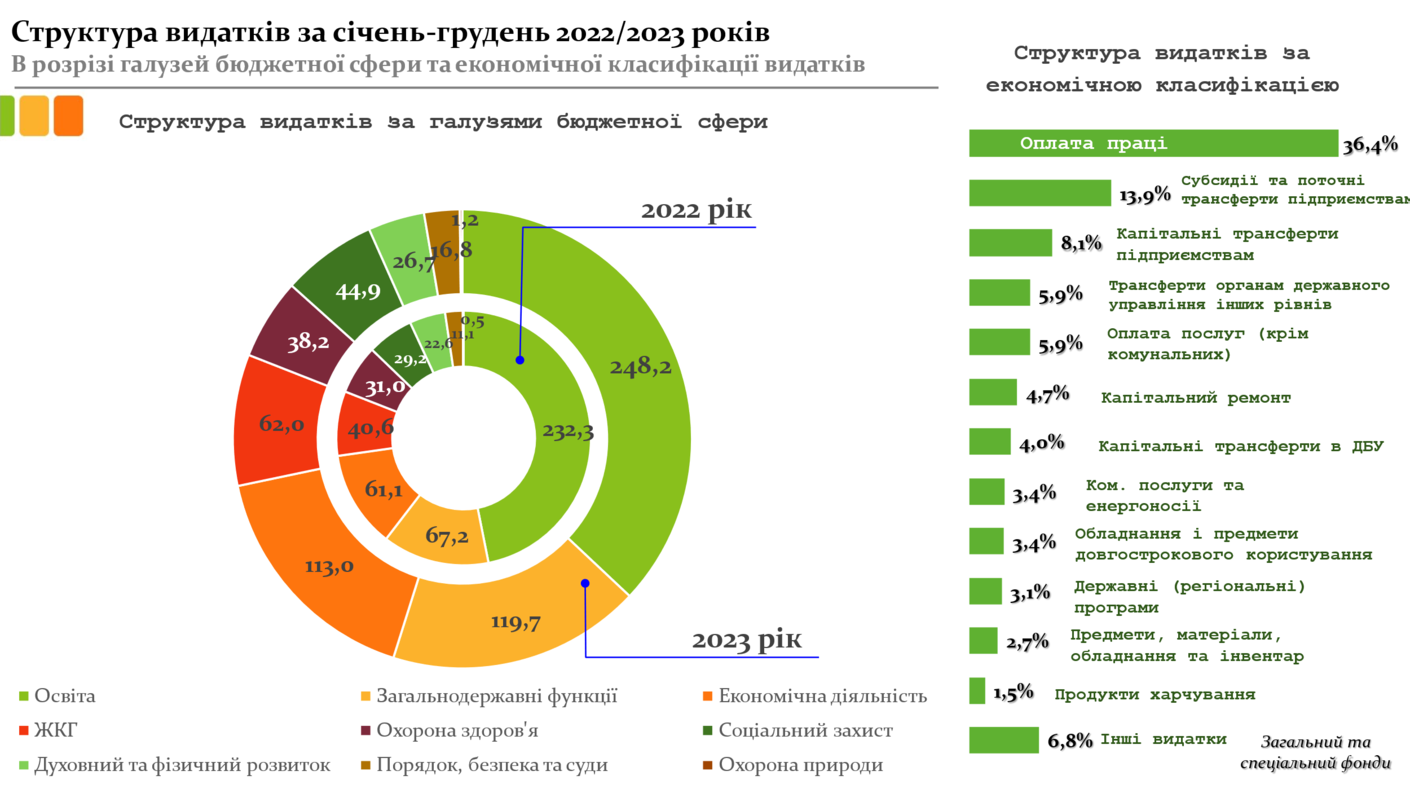

Розглянемо найбільші за обсягами фінансування видатки за програмною класифікацією видатків. На гістограмі нижче очевидним є наскільки місцеві бюджети дофінансовують загальну середню освіту. Чимало коштів було виділено також на утримання дошкільних навчальних закладів (45,2 млрд грн, 4 місце в рейтингу). При цьому, видатки на утримання апарату управління органів місцевого самоврядування займають третю сходинку із обсягом в 47,6 мільярдів грн. Чималим виявився обсяг коштів виділених місцевою владою на територіальну оборону – 8,1 мільярдів грн. При цьому, 25,1 млрд грн місцеві бюджети спрямували до державного бюджету, зокрема, на забезпечення та підтримку національної безпеки та оборони.

У 2023 році помітним є зростання видатків спеціального фонду, найбільшу питому вагу таких видатків у 2023 році займали видатки на утримання та розвиток автомобільних доріг та дорожньої інфраструктури за рахунок субвенції з державного бюджету (10%), внески до статутного капіталу суб’єктів господарювання (9,7%), надання загальної середньої освіти закладами загальної середньої освіти за рахунок коштів місцевого бюджету (6,6%).

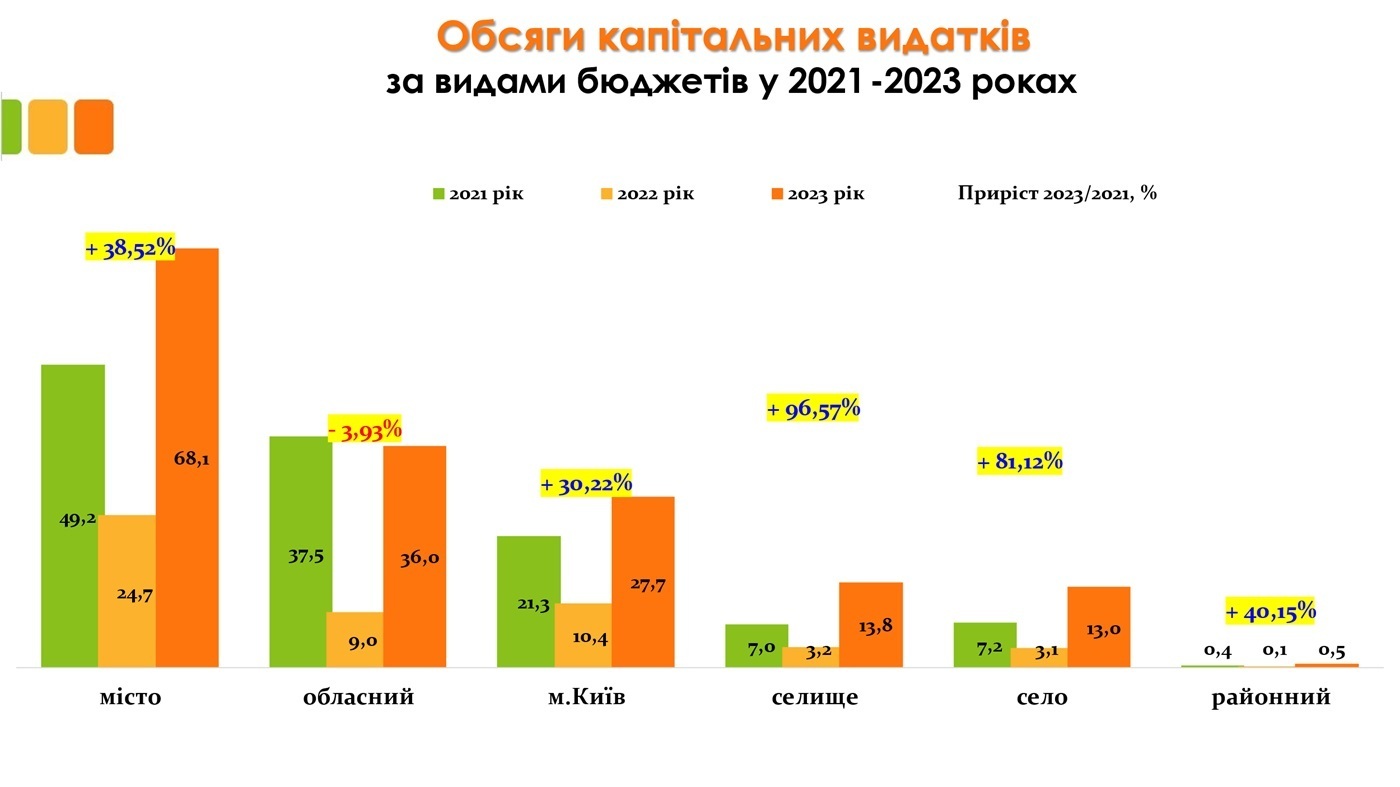

Розглянемо прирости капітальних видатків у розрізі типів бюджету. Наочно видно, що капітальні видатки у 2022 році були скорочені по всіх типах бюджетів. Але вже у 2023 році по всіх типах бюджетів спостерігається додатній приріст, порівняно з 2022 роком, та у всіх крім загального показника по обласних бюджетах додатній приріст у 2023 році, порівняно з 2021 роком. Найбільшими за обсягами у 2023 році були капітальні видатки міст у розмірі 68,1 млрд грн (або +38,5%, порівняно з 2021 роком). Найнижчим був абсолютний показник сіл (13,0 млрд грн). Капітальні видатки обласних бюджетів у 2023 році були на 3,9% меншими за рівень 2021 року.

Проаналізуємо частку видатків на утримання апарату органів місцевого самоврядування у сукупних видатках в розрізі типів бюджетів. Очевидним є найнижчий показник в обласних бюджетах, місті Києві та містах. Значно вищий цей показник у селах та селищах - 14,2% та 12,6% відповідно.

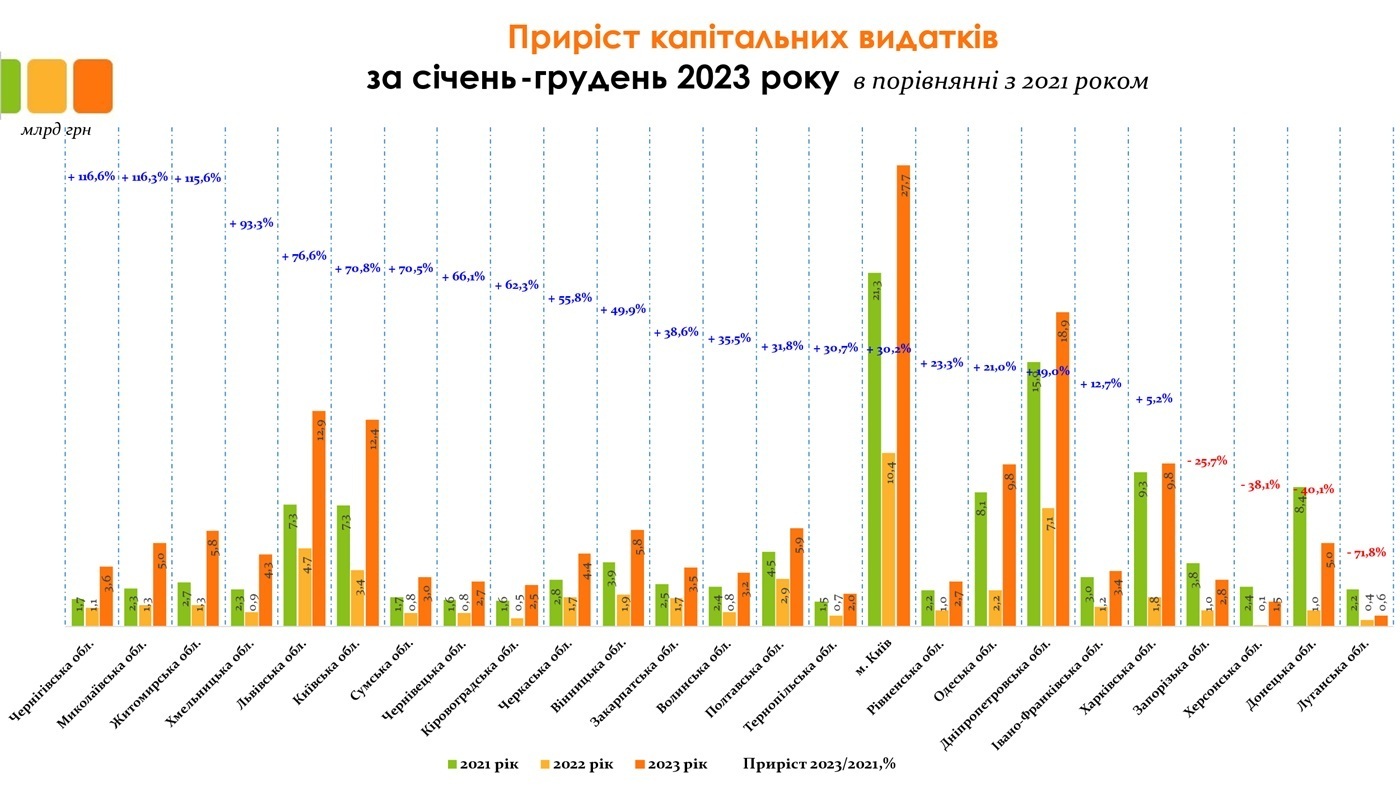

У 2022 році було скорочення капітальних видатків по всіх регіонах. Так, в Києві такі видатки скоротились майже на 11 млрд грн, а в Дніпропетровській області скорочення склали 8,8 млрд грн. Звісно, регіони, в яких ведуться (велися) бойові дії, зазнали найбільших відносних скорочень таких видатків. Найменшого скорочення зазнали капітальні видатки Львівської, Закарпатської та Чернігівської областей. Натомість у 2023 році капітальні видатки зросли у всіх регіонах, порівняно з 2022 роком. Але в порівнянні із 2021 роком додатній приріст відсутній у регіонах де ведуться бойові дії. У свою чергу, найбільший відносний приріст капітальних видатків у 2023 році був у Чернігівській (+116,6%), Миколаївській (+116,3%) та Житомирській (+115,3%) областях.

Найбільший абсолютний приріст показали м. Київ (+6,4 млрд грн), Львівська (+5,6 млрд грн) та Київська (5,2 млрд грн) області.

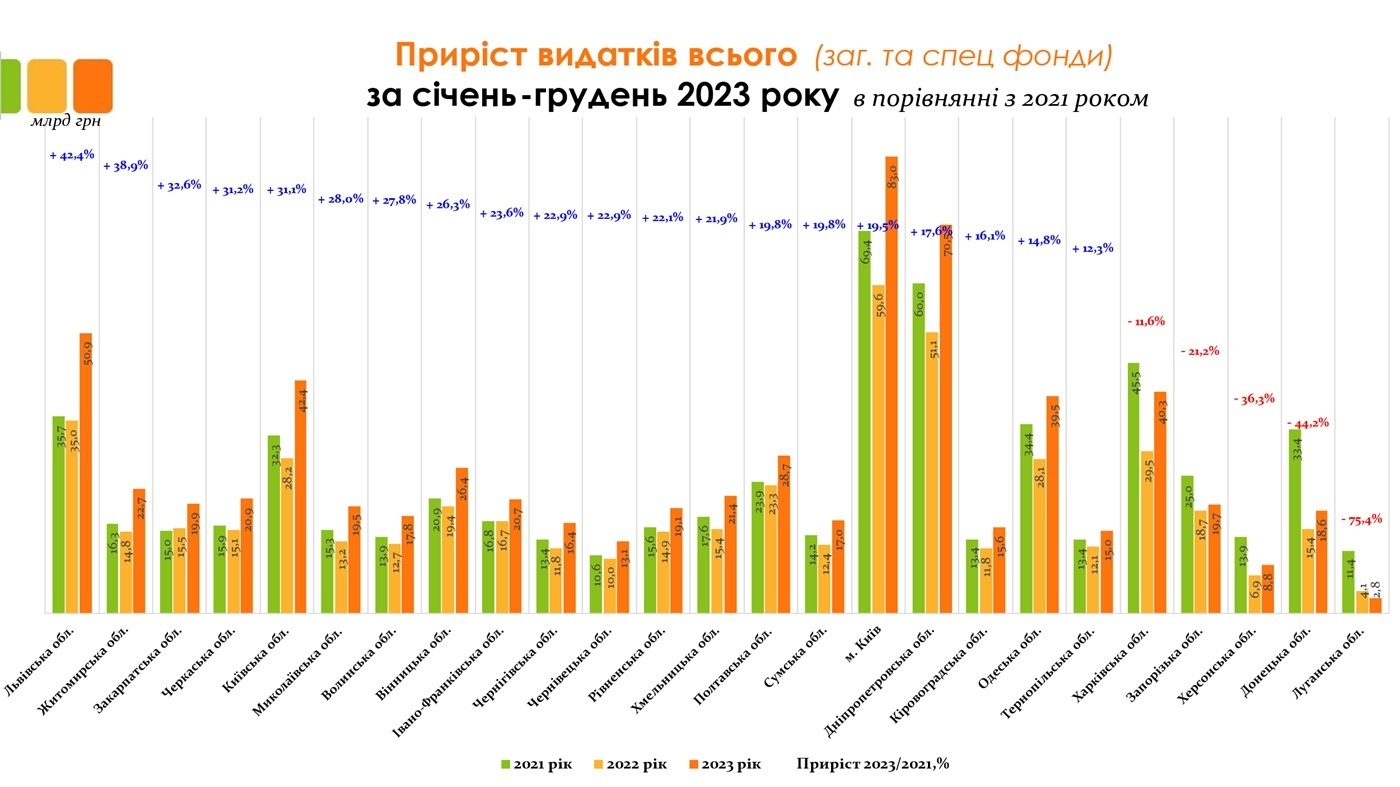

Найбільше зростання видаткової частини бюджету у 2023 році порівняно із довоєнним 2021 роком показала Львівська (+42,4%), Житомирська (+38,9%) та Закарпатська (+32,6%) області. Видаткова частина бюджету міста Києва складає 83,0 млрд грн та показала значний приріст порівняно із 2022 роком.

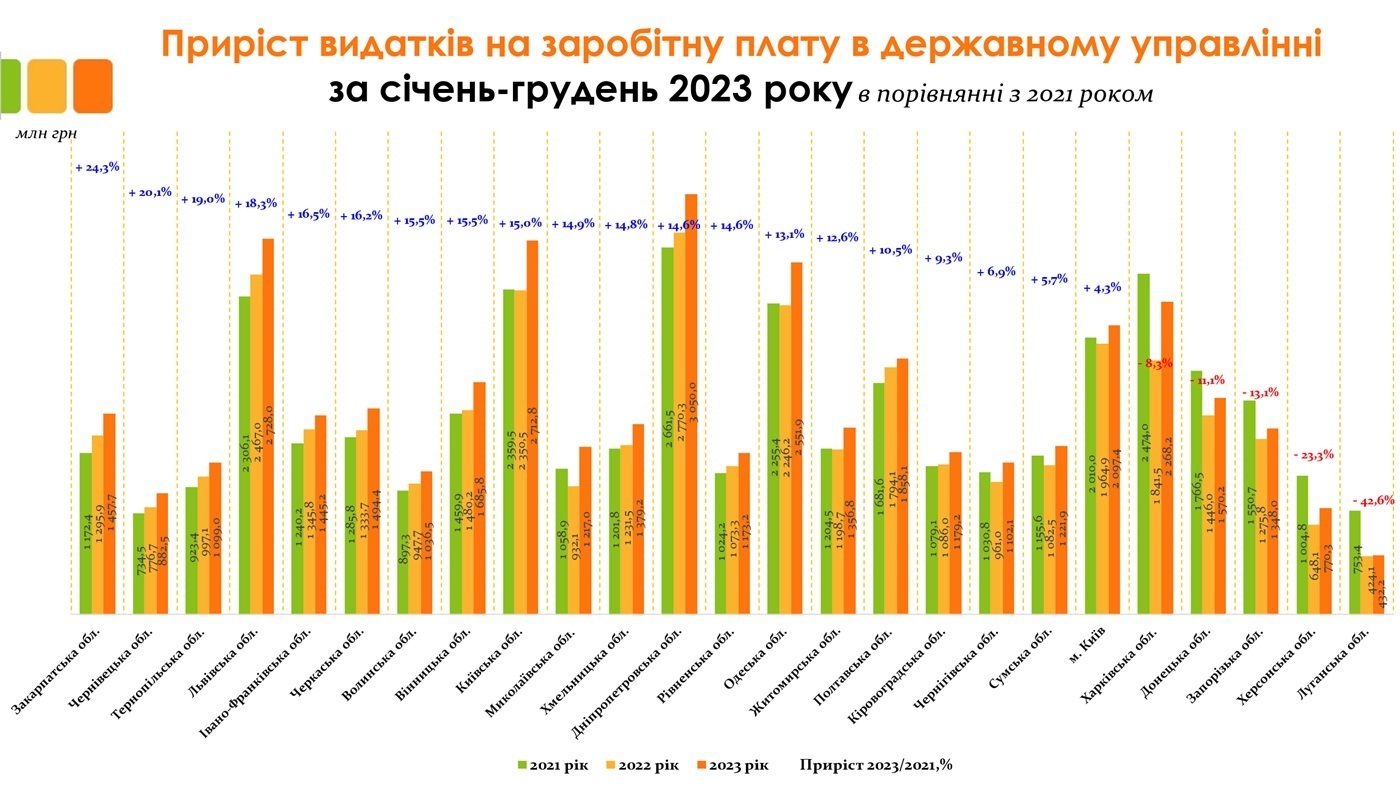

При цьому, видатки на заробітну плату в державному управління в окремих регіонах щорічно зростають, натомість в деяких відновили показники 2021 року, в окремих регіонах цей показник нижче 2021 року. Це області, де ведуться (велися) бойові дії. Так, загалом в Закарпатській області такі видатки зросли на 24,3% або +285,3 млн грн у 2023 році, порівняно з 2021 роком. Також значно в абсолютному вимірі зросли видатки на заробітну плату в органах місцевого самоврядування у Чернівецькій області +148,0 млн грн або +20,1%. У абсолютному вимірі найбільше зросли видатки на ЗП в апараті управління ОМС по Львівській області (+421,9 млн грн).

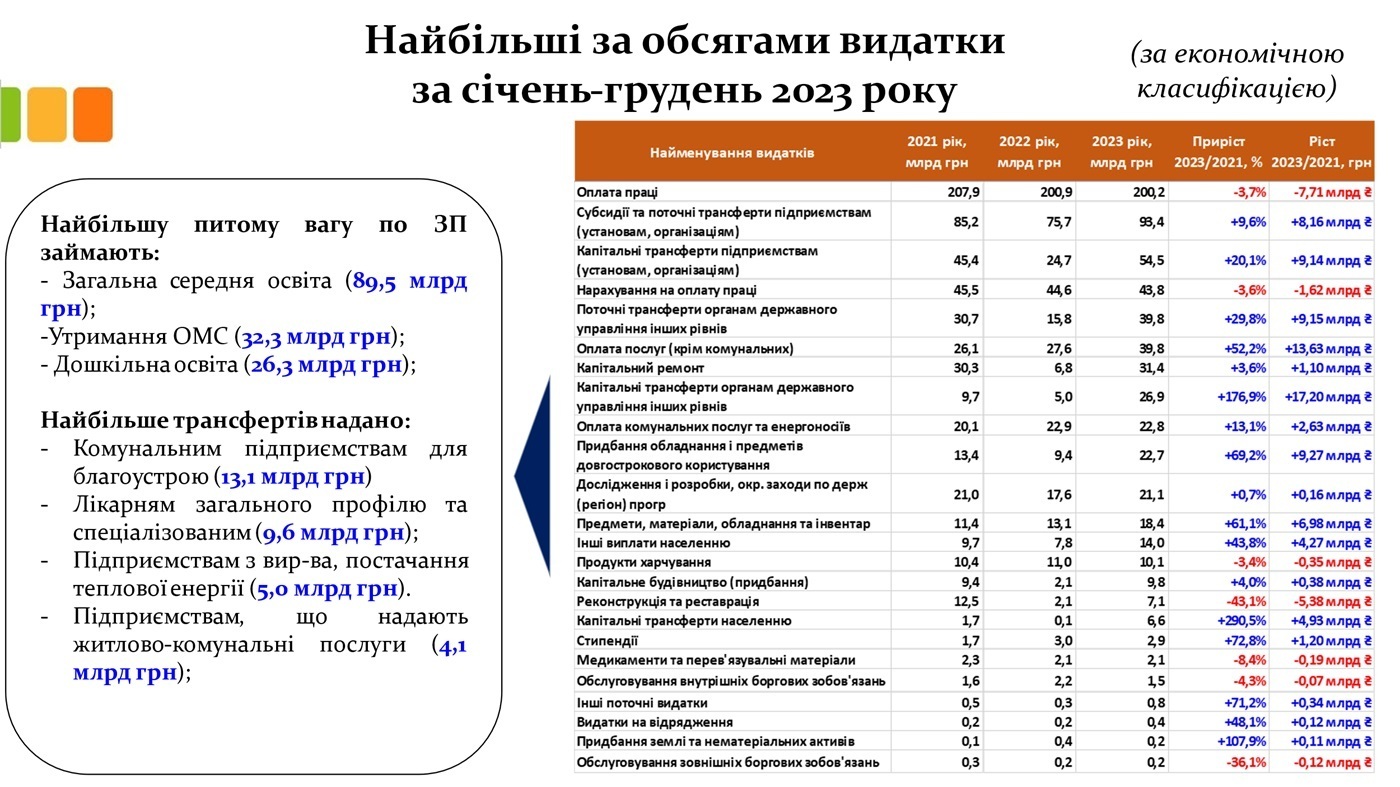

За економічними характеристиками операцій, які здійснюються відповідно до функцій місцевого самоврядування, найбільшу питому вагу складали видатки на оплату праці і загалом за 2023 рік були скорочені на 7,7 млрд грн, в порівнянні з 2021 роком. Найбільшу частку видатків на оплату праці, звісно, займає галузь освіти. Також чималі кошти були спрямовані на утримання апарату управління органів місцевого самоврядування.

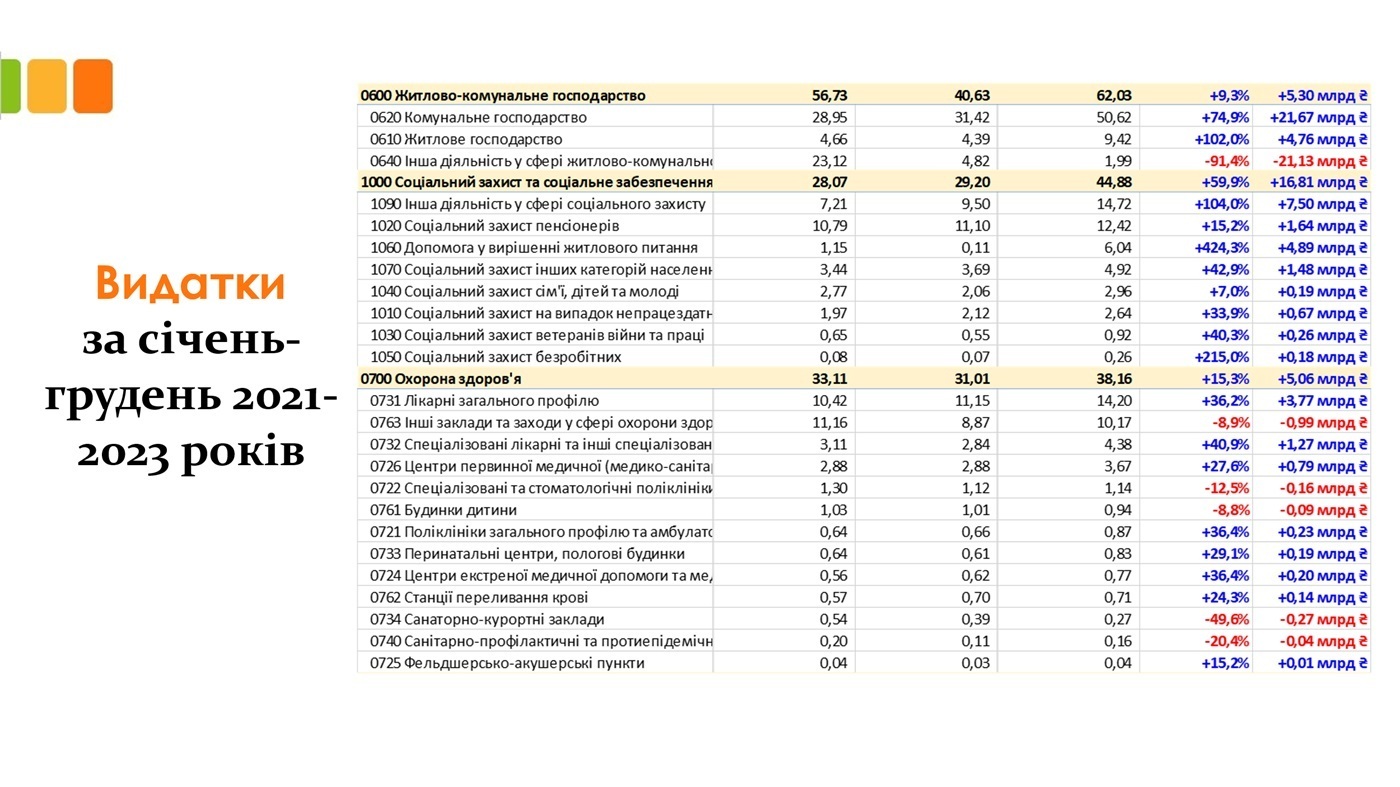

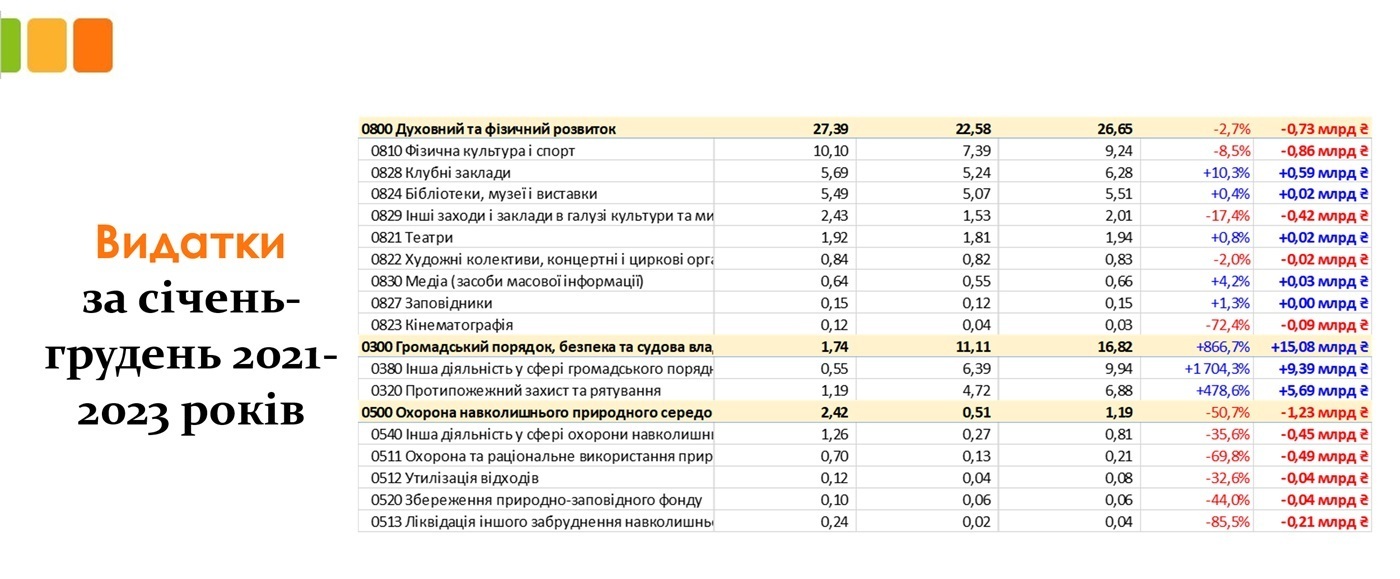

У таблицях нижче продемонстровано обсяги видатків по галузях у 2021-2023 роках і відсотковим приростом та абсолютним ростом у 2023 році порівняно із довоєнним 2021 роком. Якщо в минулому році були виключно від’ємні прирости, то у 2023 році по багатьох галузях прирости додатні. Але варто зважати, що показники не проіндексовані на інфляцію.

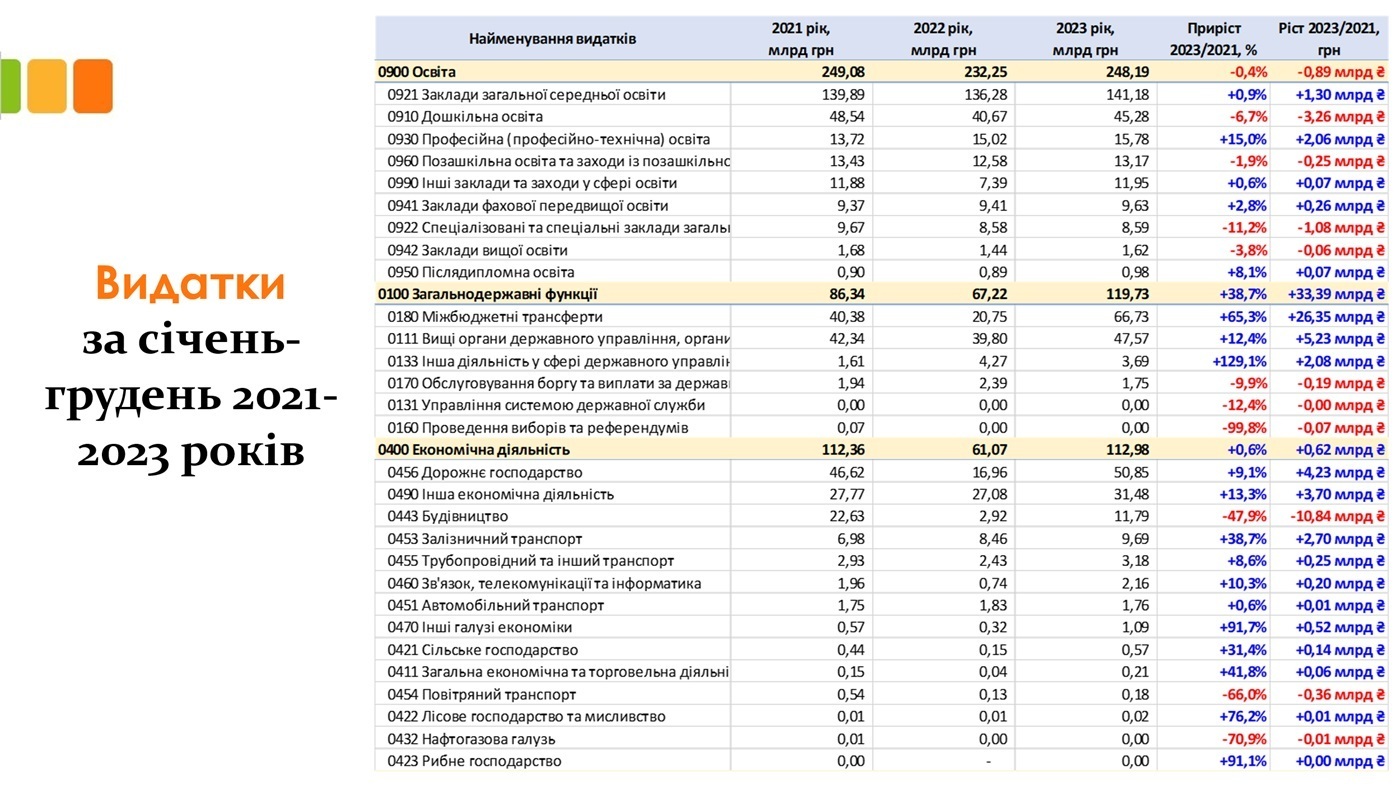

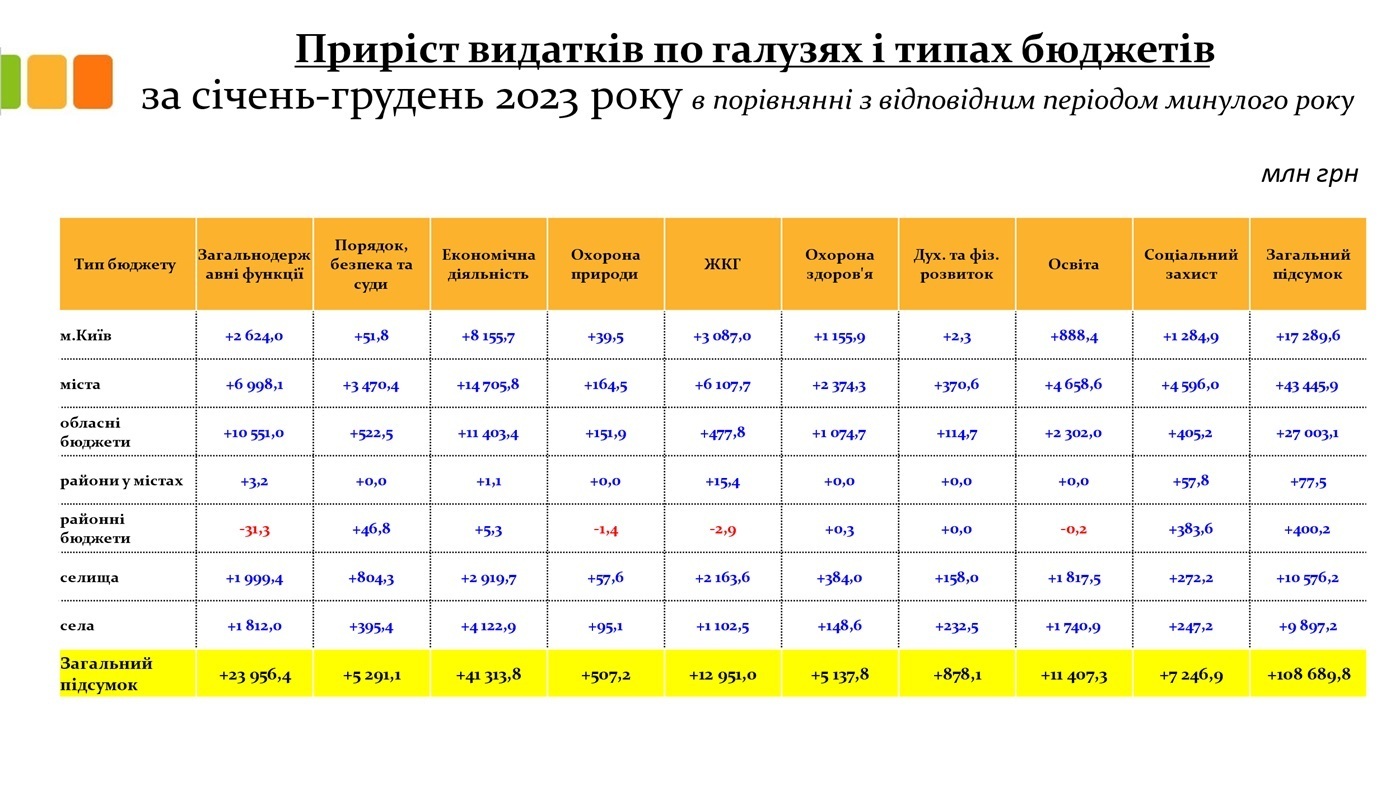

Нижче продемонстровано прирости по галузях в розрізі різних видів бюджетів. Як бачимо, прирости додатні майже по всіх галузях та типах бюджетів.

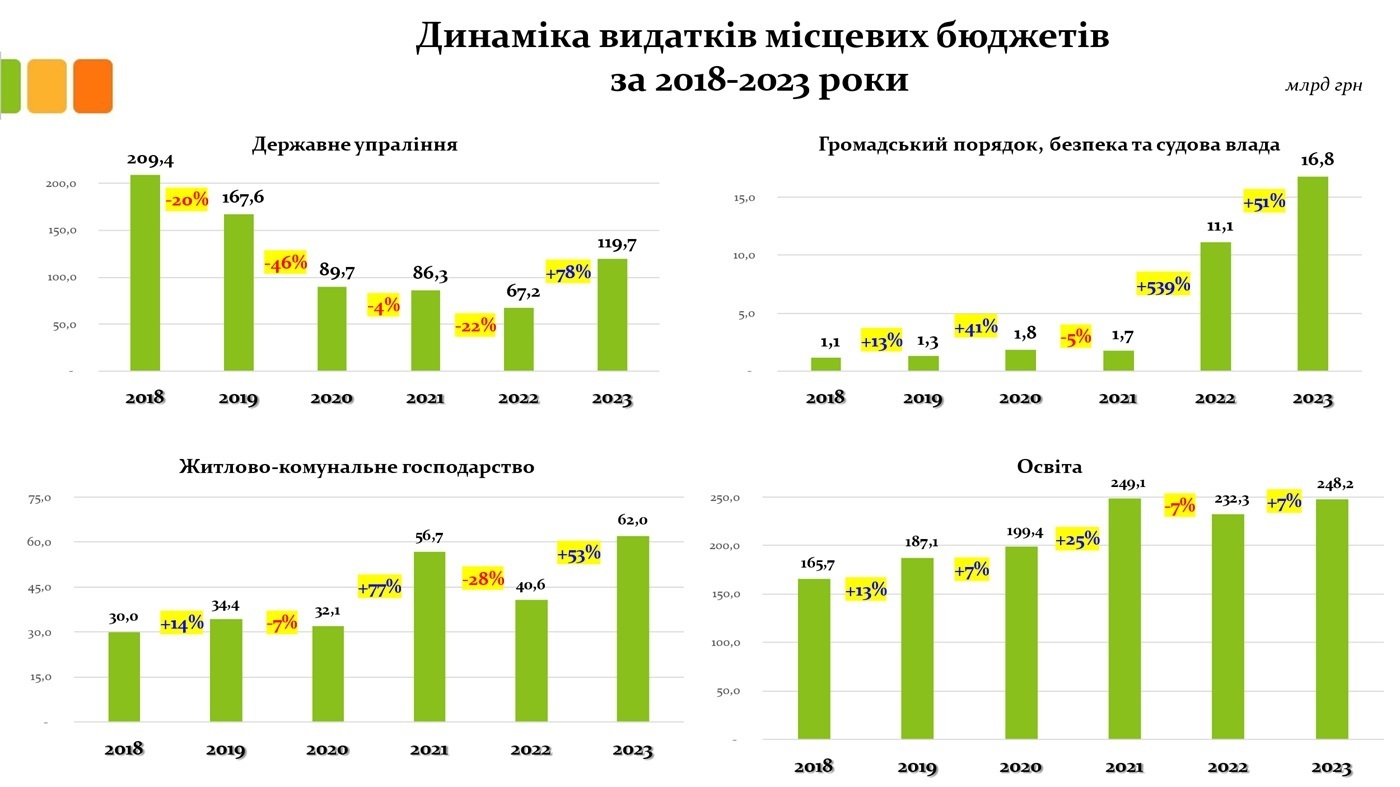

Розглядаючи фінансування окремих галузей за період з 2018 по 2023 роки, помітними є результати децентралізації на прикладі значного щорічного зниження видатків на державне управління. Так, починаючи із 2018 року, такі витрати знизились з 209,4 млрд грн до 67,2 млрд грн у 2022 році. Але зросли на +78% у 2023 році. При цьому, помітне різке зростання видатків на безпеку та порядок в умовах війни у 2022-2023 роках, порівняно із попередніми роками. На жаль, війна змусила скоротити видатки на житлово-комунальне господарство у 2022 році на 28%, але у 2023 році такі видатки зросли на +53%. При цьому, гірша ситуація із фінансуванням сфери освіти, так у 2022 році обсяг виділених коштів знизився, порівняно з 2021 роком, на 7%, а у 2023 році фактично майже вийшов на рівень 2021 року.

Дослідження видатків місцевих бюджетів за економічною сутністю показують, що частка капітальних видатків місцевих бюджетів з 2018 року щорічно зростала, що вказує на зростання коштів, залучених на оновлення місцевої інфраструктури. Разом з цим, у зв’язку зі зростанням ціни на енергоносії, зросла частка видатків на оплату комунальних послуг та енергоносіїв. 2021 рік був сприятливим для місцевого самоврядування в частині відновлення після антиковідних заходів, видатки спеціального фонду в структурі місцевих бюджетів досягнули позначки майже в 30%. Але війна змісила скоротити такі видатки до 12,9% у структурі доходів місцевих бюджетів, а частка капітальних видатків у 2022 році складала лише 10,2%. Натомість у 2023 році частка капітальних видатків зросла до 23,7%, що є найвищим показником за всю історію функціонування місцевих бюджетів України. Частка заробітної плати залишається високою, що погіршує гнучкість структури видатків місцевих бюджетів.

Нижче відображена структура видатків за функціональною класифікацією, яка дає можливість порівняти фінансування того чи іншого сектору, порівняно з 2022 роком. При цьому, також зазнала змін структура видатків за економічною класифікацією. Найбільш вагомі складові зазначено на гістограмі нижче.

Теги:

бюджет аналітика бюджет Ігор Онищук

Джерело:

Проект «Підтримка децентралізації в Україні» (SALAR International)

04 серпня 2026

Розпочинаємо відбір нових громад для участі в канадському проєкті “Відновлення для всіх” (RFA)

Розпочинаємо відбір нових громад для участі в...

Проєкт “Відновлення для всіх” (RFA), що фінансується Урядом Канади та впроваджується компанією Alinea International,...

04 серпня 2026

Каталоги можливостей серпня: підтримка розвитку громад та бізнесу

Каталоги можливостей серпня: підтримка розвитку...

У серпні закінчується літо, але не закінчуються можливості для розвитку та старту нових проєктів у громадах....

04 серпня 2026

Вакансія: Експерт(-ка) з місцевих фінансів (у напрямку «Фінансова децентралізація»)

Вакансія: Експерт(-ка) з місцевих фінансів (у...

Опис контексту Щоб задовольнити мінливі потреби українських муніципалітетів і зацікавлених сторін на національному...

03 серпня 2026

Продовжено закупівлю на надання послуг експерта...

Громадська організація «Розвиток громадянських компетентностей в Україні» (ГО «ДОККУ») проводить запит цінових...