Об'єднані громади більш мотивовані нарощувати місцеві податки та збори, - висновки експертів

Ефективна та дієва система місцевого самоврядування є важливим елементом функціонування демократичної держави. Для забезпечення виконання своїх функцій, створення належного життєвого середовища для населення громади органи місцевого самоврядування повинні мати у своєму розпорядженні достатні фінансові ресурси, основу яких складають кошти відповідних бюджетів.

Законом України «Про місцеве самоврядування в Україні» визначено, що місцеві бюджети мають бути достатніми для здійснення органами місцевого самоврядування наданих їм законом повноважень і забезпечення мешканців відповідних громад якісними публічними послугами.

Основним інструментом, за допомогою якого територіальні громади здійснюють свої функції, є бюджет. Тому питанням і проблемам, що стосуються формування дохідної частини бюджетів місцевого самоврядування, пошуку і реалізації резервів їх наповнення, розширенню бази оподаткування приділяється досить велика увага.

Одним із суттєвих джерел доходів місцевих бюджетів є надходження від встановлених законодавством податків, зборів та інших платежів, у тому числі за рахунок місцевих податків і зборів. Підвищення ролі місцевих податків і зборів та збільшення їх частки у власних доходах місцевих бюджетів – головне завдання, яке визначив Уряд України і в реалізації якого якому зацікавлені органи місцевого самоврядування.

Упродовж останніх років в Україні були здійснені суттєві кроки щодо фінансової децентралізації та зміцнення ресурсної бази органів місцевого самоврядування. Внесені зміни до податкового та бюджетного законодавства в частині збільшення обсягів як власних доходів місцевих бюджетів, так і місцевих податків та зборів, зокрема: ліквідовані неефективні податки, видатки на адміністрування, що були більшими, ніж надходження від таких податків і зборів; введено нові економічно ефективні податки; розширено перелік типів об’єктів оподаткування; змінено податкові ставки; розширено коло платників податків; окремі загальнодержавні податки віднесено до місцевих податків тощо.

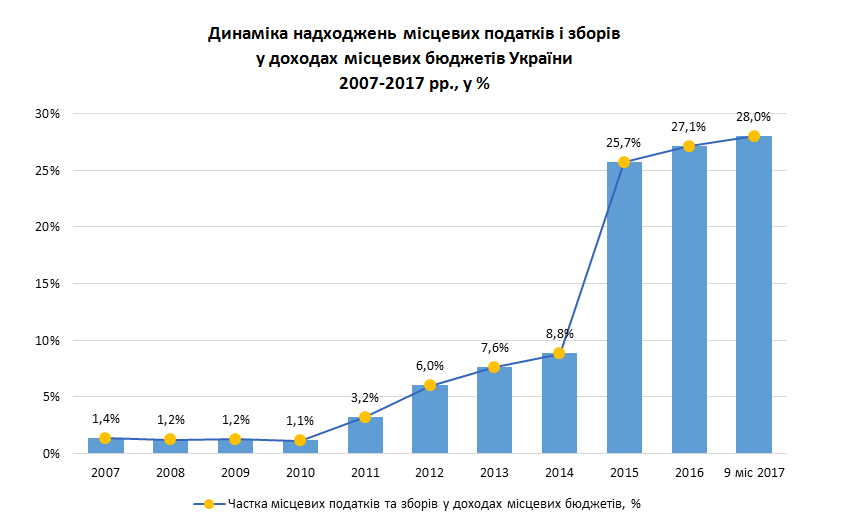

Враховуючи ці зміни, а також з огляду на мотиваційний аспект та безпосередній вплив органів місцевого самоврядування на запровадження та мобілізацію місцевих податків і зборів, можна чітко прослідкувати динаміку зростання їх питомої ваги в доходах місцевих бюджетів України (без трансфертів).

Зважаючи на покращення стану мобілізації надходжень та зміну структури місцевих податків і зборів їх частка у доходах місцевих бюджетів (без трансфертів та власних надходжень бюджетних установ) значно зросла за останні роки. Якщо у 2011 році їх частка становила лише 3,2%, то у 2014 році вона зросла майже у 3 рази – до 8,8%, а в 2017 році вже становить 28%.

Беручи до уваги те, що запровадження та встановлення розміру ставок місцевих податків і зборів (в межах, визначених Податковим кодексом) є повноваженнями органів місцевого самоврядування, вони мають реальні можливості впливати на обсяги надходжень зазначених платежів до відповідних бюджетів. Відповідно, формування значної частини доходів власних бюджетів знаходиться у прямій залежності від того, наскільки ефективно органи місцевого самоврядування зможуть організувати весь комплекс робіт по запровадженню та мобілізації місцевих податків і зборів.

Про це яскраво свідчать показники виконання місцевих бюджетів за 9 місяців 2017 року.

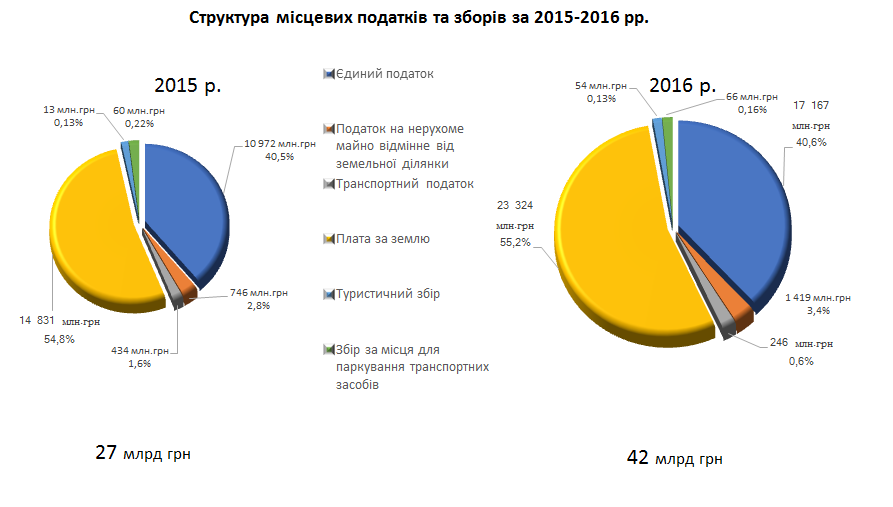

Так, за підсумками січня-вересня 2017 року обсяг надходжень місцевих податків і зборів в цілому по Україні становить 37,8 млрд грн, що на 7,7 млрд грн або на 25,5% більше надходжень за аналогічний період 2016 року. Найбільшу питому вагу у структурі місцевих податків і зборів займають надходження від плати за землю (52,6%) та єдиного податку (42%).

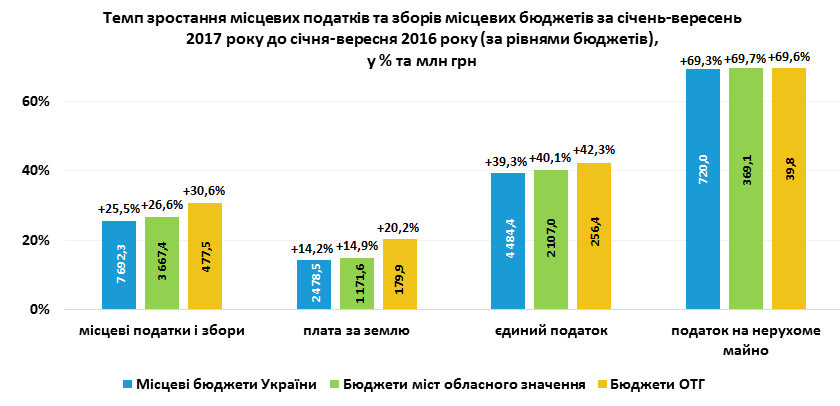

Необхідно відзначити, що темпи надходжень місцевих податків і зборів до бюджетів об’єднаних територіальних громад більше ніж по інших рівнях місцевих бюджетів, зокрема і по містах обласного значення. За 9 місяців поточного року вони зросли на 30,6%, тобто динаміка зростання по ОТГ є на 5,1 відсоткових пунктів вищою, ніж в цілому по Україні.

У розрізі окремих платежів також зберігається аналогічна тенденція. Зокрема, надходження до усіх місцевих бюджетів плати за землю зросли у звітному періоді на 14,2%, тоді як по об’єднаних громадах показник росту становить 20,2%. Доходи місцевих бюджетів від єдиного податку збільшилися на 39,3%, у той же час по об’єднаних громадах – на 42,3%. Загалом, частка місцевих податків і зборів у доходах ОТГ становить майже 33% у структурі усіх власних доходів. Показники фактичного виконання бюджетів свідчать про більш кращий рівень мобілізації місцевих податків і зборів по бюджетах об’єднаних територіальних громад, ніж у цілому по всіх місцевих бюджетах України. На підставі цього можна говорити про те, що мотиваційна складова щодо акумулювання та нарощування доходів є більш високою саме в об’єднаних громадах.

Як бачимо, місцеві податки і збори відіграють суттєву роль у доходах бюджетів місцевого самоврядування. Тому, головним стратегічним завданням у сфері місцевих фінансів – є вдосконалення механізмів адміністрування, встановлення економічно обґрунтованих ставок місцевих податків і зборів, виявлення і дієва реалізація резервів у частині розширення бази оподаткування, постійна робота щодо створення сприятливих умов для розвитку бізнесового середовища, а також розроблення та реалізація інвестиційних проектів.

Яніна Казюк, координатор з фінансової децентралізації Центрального офісу реформ при Мінрегіоні (програма U-LEAD) та Віктор Венцель, експерт групи фінансового моніторингу Центрального офісу реформ при Мінрегіоні

Tags:

budget article Yanina Kazyuk budget analytics Viktor Ventsel

Source:

Прес-центр ініціативи "Децентралізація"

11 June 2026

Освіта майбутнього починається у громадах: на Волині готуються до реформи старшої профільної школи

Освіта майбутнього починається у громадах: на...

Успіх реформи старшої профільної школи залежатиме від її реалізації на місцях, тому експерти проєкту DECIDE...

11 June 2026

Аналітичний огляд DECIDE: які рішення...

10 червня в Українському кризовому медіа-центрі відбулася презентація аналітичного огляду досвіду планування...

11 June 2026

Вакансія : Фахівець з безпеки/водій

Вакансія : Фахівець з безпеки/водій

Проєкт «Відновлення для всіх» (RFA) в пошуках Фахівця з безпеки/водія. Потрібно буде забезпечувати потреби...

10 June 2026

Реновація сенсів: як у Саврані перетворили...

Колись у будівлі 1854 року, що на території Північного професійного коледжу в Саврані, що на Одещині, була російська...