Неформальна зайнятість: фіскальні наслідки для територіальних громад (оцінка втрат і потенціалу зростання доходів)

Передумови

У 2024 році на замовлення “U-LEAD з Європою” було проведено дослідження “Моделювання впливу зміни механізму зарахування ПДФО на бюджети територіальних громад”[1], яке показало, що перехід до зарахування ПДФО за місцем проживання платників податків сприятиме зростанню надходжень для більшості малих і середніх громад, значна частина населення яких працює за їх межами. Водночас така зміна може спричинити зниження надходжень до бюджетів громад, які нині отримують значні доходи завдяки концентрації роботодавців на своїй території. У цьому контексті пошук додаткових джерел зміцнення фінансової спроможності територіальних громад набуває особливої актуальності.

Одним із таких резервів є зменшення масштабів неформальної зайнятості та розширення участі населення у легальній економічній діяльності. Неформальна зайнятість безпосередньо впливає на соціально-економічний розвиток територіальних громад, функціонування локальних ринків праці, умови конкуренції та формування дохідної бази місцевих бюджетів, зумовлюючи насамперед недоотримання ПДФО і єдиного податку. Формування ефективної політики у цій сфері ускладнюється тим, що після початку повномасштабної війни регулярний збір статистичних даних щодо неформальної зайнятості було призупинено, а на рівні територіальних громад її системна оцінка раніше не проводилася.

За умов браку офіційної інформації експерти “U-LEAD з Європою” оцінили рівень і структуру неформальної зайнятості, обсяги недоотриманих унаслідок неформальної зайнятості надходжень від ПДФО і єдиного податку, а також потенціал їх зростання на основі даних репрезентативного вибіркового обстеження мешканців територіальних громад, проведеного в межах вищезгаданого дослідження “Моделювання впливу зміни механізму зарахування ПДФО на бюджети територіальних громад”. З повним звітом можна ознайомитися за посиланням/

Вплив повномасштабної війни на неформальну зайнятість

За даними обстеження мешканців територіальних громад, рівень неформальної зайнятості зріс із 19,3 % у 2021 році[2] до близько 26,2 % у 2024 році. Цей показник, імовірно, є дещо вищим за середньорічне значення, оскільки опитування проводилося у серпні–вересні — у період найбільших масштабів сезонної зайнятості.

Змінилася і структура неформальної зайнятості. У 2015–2021 роках спостерігалася тенденція до скорочення кількості неформально зайнятих на зареєстрованих підприємствах унаслідок посилення державної політики детінізації. Наразі фіксується зворотна динаміка: частка неформально зайнятих на зареєстрованих підприємствах у структурі неформальної зайнятості зросла з 37 % до майже 45 %. Такі зміни можуть бути пов’язані з припиненням заходів державного нагляду (контролю) в умовах воєнного стану. Одним із чинників також може бути використання неформальної зайнятості як способу уникнення військового обліку.

Традиційно найвищий рівень неформальної зайнятості зберігся у сільському, лісовому та рибному господарстві — понад 60 %. Помітно зріс цей показник у будівництві — до 57 %. Якщо у довоєнний період він мав стійку тенденцію до скорочення, то наразі наблизився до пікового рівня 2015 року.

Найбільше зростання рівня неформальної зайнятості спостерігається у великих міських громадах, які стали центрами тяжіння внутрішньо переміщеного населення та водночас мають значний дефіцит кваліфікованої робочої сили, особливо у будівництві й транспорті, де цей дефіцит частково компенсується залученням неформально зайнятих працівників.

Оцінка втрат бюджетів від неформальної зайнятості

Під втратами бюджетів від неформальної зайнятості розуміється обсяг податкових надходжень, який міг би бути отриманий за умови її повної формалізації. Згідно з розрахунками, у 2024 році вони перевищили 76,4 млрд грн, з яких 67,5 млрд грн припадає на недоотриманий ПДФО, а 8,9 млрд грн — на єдиний податок. У співвідношенні з фактичними надходженнями ці втрати становлять 3,8 % податкових надходжень до загального фонду зведеного бюджету України, 21,0 % надходжень ПДФО із заробітної плати та 16,1 % надходжень єдиного податку з фізичних осіб.

Найбільших втрат зазнають бюджети територіальних громад — на них припадає 66 % загального обсягу втрат, або понад 50,4 млрд грн (рис. 1). Для порівняння, ця сума становить близько 13 % фактичного обсягу податкових надходжень до їхніх бюджетів.

Рисунок 1. Структура втрат від неформальної зайнятості за рівнями бюджетів

Потенціал зростання бюджетних надходжень унаслідок формалізації неформальної зайнятості

Потенціал зростання бюджетних надходжень відображає очікуване збільшення надходжень від ПДФО та єдиного податку, яке може бути досягнуте в разі зниження рівня неформальної зайнятості унаслідок реалізації відповідних заходів. Оцінки базуються на диференційованому підході, що враховує соціально-економічну природу різних форм неформальної зайнятості, регуляторні практики, поширені у країнах ЄС, а також поточні інституційні умови в Україні.

Розрахунки не ґрунтуються на припущенні про повне викорінення неформальної зайнятості: окремі її форми мають обмежений фіскальний ефект, а витрати на їх легалізацію можуть перевищувати очікувані вигоди або мати негативні соціальні наслідки. Зокрема, самозайнятість у межах особистих селянських господарств у багатьох малих, особливо віддалених громадах виконує переважно адаптаційну функцію і не розглядається як реалістичне джерело приросту бюджетних надходжень у середньостроковій перспективі. Натомість неформальна зайнятість у формальному секторі є значно більш доступною для регуляторного впливу, і саме в цьому сегменті формалізація може забезпечити найбільший фіскальний ефект. Такий підхід дозволяє уникнути завищення оцінок і зосередити увагу на тих напрямах, де формалізація є найбільш доцільною та результативною.

За результатами сценарних розрахунків, потенціал збільшення податкових надходжень становить від 19,5 до 30,1 млрд грн. Надалі наведено середній сценарій, який розглядається як найбільш реалістичний для України. Згідно з ним, обсяг додаткових податкових надходжень може скласти 25,9 млрд грн, або 34 % загального обсягу втрат від неформальної зайнятості, у тому числі від ПДФО — 24,6 млрд грн (відповідно 36 %), від єдиного податку — 1,2 млрд грн (14 %).

Із цієї суми:

- 6,2 млрд грн ― до державного бюджету

- 3,3 млрд грн ― до обласних бюджетів

- 16,4 млрд грн ― до бюджетів територіальних громад.

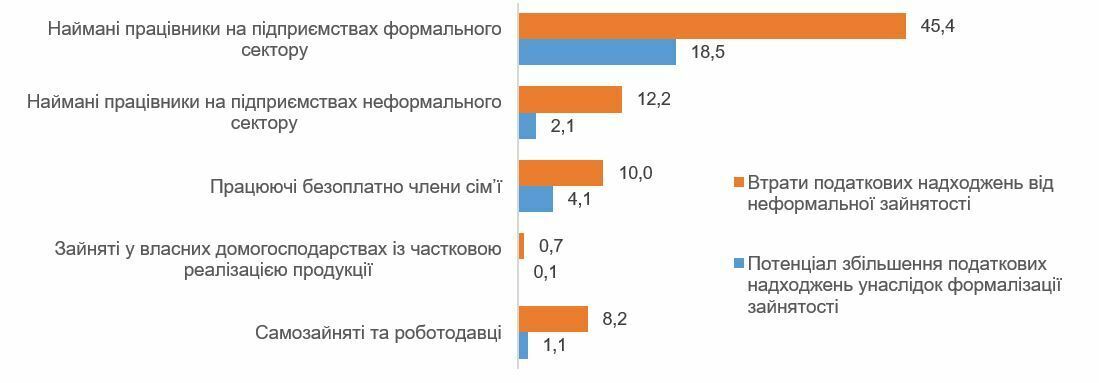

Найбільші можливості для формалізації трудових відносин пов’язані з неформально зайнятими найманими працівниками на підприємствах формального сектору. Потенціал формалізації у цій групі оцінюється на рівні близько 40 %. Водночас цей показник суттєво диференціюється залежно від розміру підприємства та виду економічної діяльності: на підприємствах із чисельністю працівників понад 50 осіб він перевищує 70 %, тоді як на малих підприємствах із кількістю зайнятих менше 5 осіб становить менше 20 %. Загалом за рахунок цього сегмента неформальної зайнятості можна додатково залучити близько 18,5 млрд грн (рис. 2).

Рисунок 2. Потенціал збільшення податкових надходжень за категоріями неформально зайнятих осіб, млрд грн

Якщо перехід до зарахування ПДФО за місцем проживання платників податків забезпечить більш справедливий розподіл ресурсів і зменшення нерівності між громадами за рівнем податкоспроможності, то політика формалізації зайнятості може стати додатковим інструментом компенсації для громад, які зазнають втрат унаслідок такої зміни. Відповідно подальший аналіз відмінностей між типами територіальних громад за обсягами втрат бюджетних надходжень від неформальної зайнятості та оцінка потенціалу їх зростання здійснюються з урахуванням припущення, що ПДФО зараховується за місцем проживання особи, з доходів якої він сплачується.

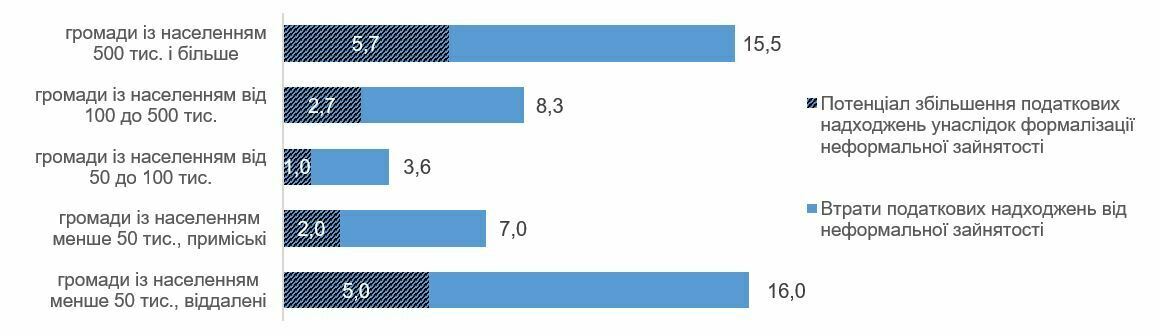

Хоча рівень неформальної зайнятості у малих територіальних громадах із чисельністю населення менше 50 тис. осіб є вищим, найбільший приріст податкових надходжень від формалізації зайнятості можуть отримати великі міста (рис. 3).

Рисунок 3. Потенціал збільшення податкових надходжень до бюджетів територіальних громад, млрд грн

Це зумовлено концентрацією у них значної кількості неформально зайнятих найманих працівників із вищими, порівняно із середніми по країні, заробітними платами. Натомість у малих, особливо віддалених громадах, помітну частку неформально зайнятих становлять особи, які працюють у власних домогосподарствах і реалізують частину виробленої продукції на ринку, однак фіскальні втрати від цієї категорії залишаються незначними через низький рівень доходів і переважно сезонний характер такої діяльності.

Податкові надходження до бюджетів також можуть помітно зрости і за рахунок зменшення різних проявів так званої незадекларованої праці. Концепція незадекларованої праці (undeclared work) широко використовується у країнах ЄС та, окрім неформальної зайнятості, охоплює й інші форми приховування економічної діяльності, зокрема виплату заробітної плати “в конвертах” та використання різних юридичних форм — наприклад, фіктивної самозайнятості, договорів на стажування або аутсорсингових контрактів — для маскування фактично найманої праці.

В Україні фіктивна самозайнятість, коли працівник формально зареєстрований як ФОП, але фактично перебуває у відносинах найманої праці, часто використовується роботодавцями для зменшення витрат на сплату податків і соціальних внесків, а також для уникнення виконання вимог трудового законодавства. З урахуванням того, що втрати ПДФО частково компенсуються сплатою єдиного податку, чисті втрати від поширення фіктивної самозайнятості оцінюються приблизно у 7,4 млрд грн, з яких 3,2 млрд грн припадає на державний бюджет, 0,9 млрд грн — на обласні бюджети та 3,3 млрд грн — на бюджети територіальних громад. Ці оцінки мають орієнтовний характер, оскільки частина респондентів могла не повною мірою розуміти правову природу своїх трудових відносин або надавати неповну інформацію щодо умов і розміру оплати праці.

Рекомендації

Ретроспективний аналіз засвідчує, що рівень неформальної зайнятості може суттєво знижуватися за умови реалізації послідовної та ефективної державної політики. У 2015–2021 роках, на тлі активізації державних заходів, включаючи посилення інспекційних перевірок, цей показник зменшився з 26,2 % до 19,3 %. Міжнародні порівняння свідчать, що потенціал його подальшого скорочення в Україні залишається значним.

Можливості формалізації зайнятості та її часові горизонти значною мірою залежать від ефективності державної політики, яка має бути диференційованою та поєднувати контрольні заходи з інструментами підтримки підприємництва й розширення можливостей легальної зайнятості. Важливу роль у реалізації такої політики мають відігравати органи місцевого самоврядування, з огляду на їхню близькість до місцевої економіки та краще розуміння особливостей локальних ринків праці. Це потребує розвитку системної взаємодії між органами місцевого самоврядування, Держпрацею, податковими органами та іншими державними інституціями. З урахуванням цього доцільно:

- запровадити процедури регулярного обміну інформацією між Держпрацею та органами місцевого самоврядування, а в перспективі — створити інформаційно-аналітичну систему моніторингу фінансового та соціально-економічного розвитку територіальних громад на основі даних державних реєстрів та інших джерел

- нормативно визначити порядок взаємодії між Держпрацею та органами місцевого самоврядування, включаючи процедури подання інформації про можливі порушення трудового законодавства, строки її розгляду, порядок реагування та інформування про результати

- розглянути можливість запровадження фінансових стимулів для органів місцевого самоврядування щодо участі у протидії неформальній зайнятості, зокрема через спрямування частини штрафів за порушення трудового законодавства до місцевих бюджетів. Досвід 2019–2021 років свідчить, що такий підхід підвищував зацікавленість органів місцевого самоврядування у виявленні неформальної зайнятості.

- створити постійні механізми координації між Держпрацею, податковими органами, органами місцевого самоврядування, службою зайнятості та іншими заінтересованими сторонами.

Окремим напрямом є інтеграція механізмів запобігання неформальній зайнятості у планування повоєнної відбудови. З огляду на значні потреби у робочій силі та масштабне використання бюджетних і донорських коштів, доцільно передбачити спеціальні вимоги до підрядників, які реалізовуватимуть проєкти відбудови. Міжнародна практика свідчить, що ефективне запобігання використанню неформальної праці забезпечується поєднанням кваліфікаційних вимог до учасників тендерів, перевірки кадрової спроможності, регулярної звітності щодо залученої робочої сили та контролю за дотриманням законодавства під час виконання робіт. Пропонується:

- передбачити у тендерній документації та договорах вимогу щодо використання лише формально оформлених працівників для виконання робіт, які за своєю природою передбачають трудові відносини. Подібні підходи застосовуються у країнах ЄС відповідно до Директиви 2014/24/ЄС Європейського парламенту і Ради від 26 лютого 2014 року про публічні закупівлі

- посилити вимоги до підтвердження кадрової спроможності учасників тендерів, зокрема щодо чисельності працівників, ключового персоналу, плану залучення робочої сили та субпідрядників

- запровадити регулярну звітність підрядників щодо використання робочої сили під час виконання контрактів

- забезпечити системний контроль за дотриманням підрядниками вимог законодавства щодо оформлення трудових відносин і умов праці протягом усього періоду виконання контрактів[3].

[1]Моделювання впливу зміни механізму зарахування ПДФО на бюджети територіальних громад. U-LEAD з Європою, 2024.

[2]Дані Державної служби статистики України за результатами Обстеження робочої сили (ОРС).

[3] Прикладом такого підходу є система DURC в Італії, що передбачає регулярну перевірку дотримання підрядниками вимог щодо зайнятості та сплати соціальних внесків під час виконання державних контрактів.

")

Приєднані файли:

Джерело:

U-LEAD з Європою

07 серпня 2026

Красносільська громада стала першою сільською...

У 2025 році Красносільська громада на Одещині розпочала переробляти біовідходи на добрива та залучати мешканців до...

07 серпня 2026

Стартує набір на програму «Стійкі громади» для...

ГО «ДЕСПРО» у співпраці з Національним агентством України з питань державної служби та Вищою школою публічного...

07 серпня 2026

Анонс: 13 серпня запрошуємо громади на...

13 серпня відбудеться інформаційна сесія для громад, зацікавлених у співпраці з канадським проєктом «Відновлення для...

06 серпня 2026

13 серпня – онлайн-лекція «Громада і люди з досвідом війни: як будувати взаємодію»

13 серпня – онлайн-лекція «Громада і люди з...

13 серпня 2026 року о 14.30 відбудеться безоплатна онлайн-лекція «Громада і люди з досвідом війни: як будувати...