Аналіз виконання місцевих бюджетів за 2024 рік

Експерт шведсько-української програми Polaris «Підтримка багаторівневого врядування в Україні» Ігор Онищук підготував ґрунтовний аналітичний огляд виконання місцевих бюджетів за 2024 рік. У фокусі — динаміка доходів і видатків, бюджетна збалансованість, трансферти з державного бюджету, приріст фінансових ресурсів з урахуванням інфляції, а також виявлення системних викликів і потенціалу для посилення фінансової спроможності громад.

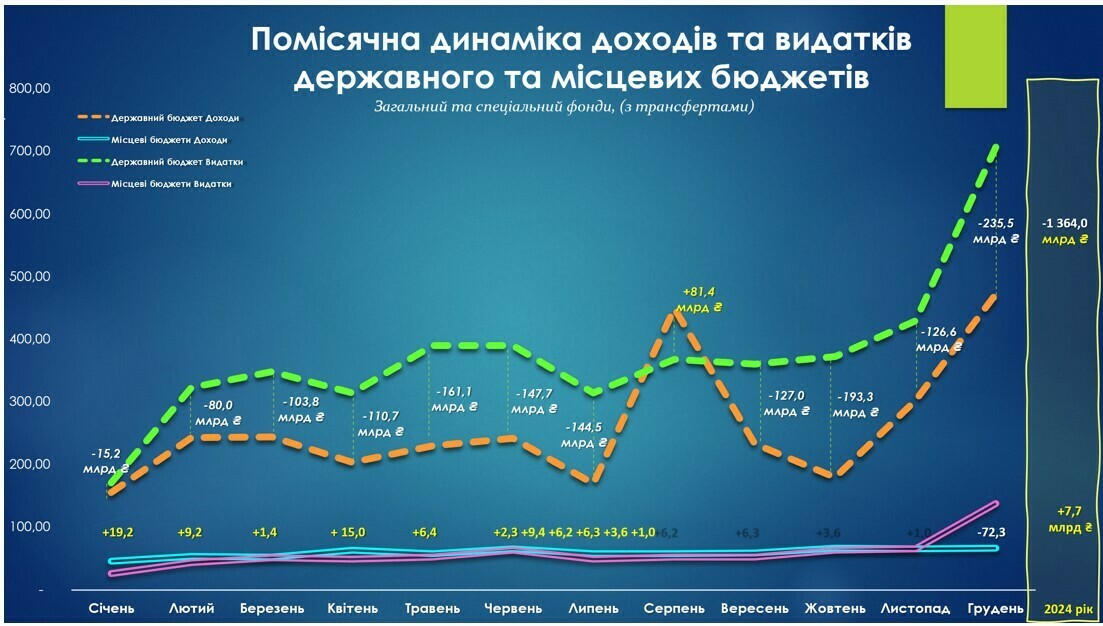

У 2024 році бюджетна система України функціонувала в умовах хронічного дефіциту державного бюджету на тлі відносної стабільності місцевих бюджетів. Помісячна динаміка доходів і видатків засвідчує глибоку структурну нерівновагу: у 11 з 12 місяців видатки держбюджету суттєво перевищували доходи. Сукупний річний дефіцит склав понад 1,36 трлн грн, що є індикатором надзвичайного навантаження на державні фінанси. Особливо гостра ситуація спостерігалась у жовтні та грудні, де щомісячне від’ємне сальдо перевищувало 190 млрд грн, досягаючи піку в останньому місяці року – 235,5 млрд грн. Причинами цього стали не лише сезонне «освоєння» залишків, але й завершення оборонних контрактів, масштабні соціальні виплати, а також традиційне грудневе фінансове закриття бюджетного процесу. У цьому контексті серпень став аномалією: єдиний місяць, у якому доходи держбюджету перевищили видатки (+81,4 млрд грн). Це пов’язано з надходженням великого зовнішнього фінансового траншу від партнерів, що тимчасово вирівняло бюджетний баланс. Решта місяців демонструє стабільний розрив між доходами та видатками, з особливою напругою у другому кварталі — що може свідчити про сезонність витрат за оборонними та соціальними зобов’язаннями, а також сплату державних боргів.

На цьому тлі місцеві бюджети виглядають порівняно стабільними: помісячні доходи та видатки демонстрували зважену і контрольовану динаміку, без різких коливань. За підсумками року місцеві бюджети сформували навіть незначний профіцит у розмірі 7,7 млрд грн. Водночас у грудні фіксується помітне зростання місцевих видатків — до близько 100 млрд грн, що майже удвічі більше за середньорічні показники. Це цілком очікуваний ефект — грудневе завершення бюджетного року супроводжується прискореним використанням залишків, перерахуванням державних трансфертів, а також завершенням договорів на утримання і виплату виконаних робіт. Незважаючи на це, місцева бюджетна система в 2024 році залишалась на позиціях фінансової витриманості, хоча й не змогла стати рушієм економічного розвитку, через обмежений вплив на формування доходної бази та високий рівень залежності від трансфертів.

Загальна картина свідчить про два аспекти: держава змушена працювати у форматі надвитрат із розрахунком на зовнішню підтримку та боргове фінансування, у свою чергу, місцеве самоврядування маневрує в межах наявного ресурсу, уникаючи дефіциту, але й не маючи значного потенціалу для розширення інвестицій. Це лише підкреслює потребу в комплексному оновленні системи бюджетного планування і підвищенні автономності місцевого рівня — з акцентом на стимулювання економічного розвитку та ефективного управління фінансовими ресурсами.

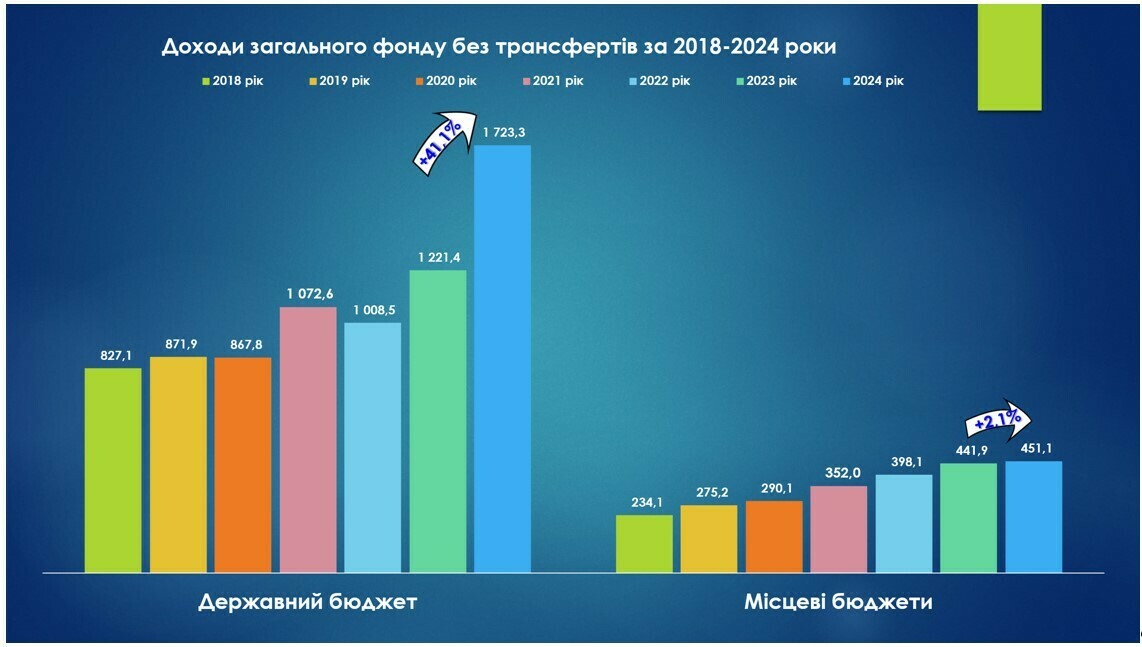

Доходи загального фонду державного та місцевих бюджетів без урахування трансфертів у 2018–2024 роках демонструють суттєво різну динаміку з точки зору темпів зростання, чутливості до економічних та політичних потрясінь, а також посилення тенденції централізації фінансових ресурсів. У 2024 році державний бюджет зафіксував рекордне зростання власних доходів без трансфертів — на 41,1%, порівняно з попереднім роком (з 1 221,4 млрд грн до 1 723,3 млрд грн). Основними драйверами цього зростання стали наступні чинники. По-перше, у 2024 році в загальнодержавний бюджет було централізовано податок на доходи фізичних осіб із військовослужбовців, який раніше зараховувався до місцевих бюджетів. Це рішення значно збільшило обсяг доходів державного бюджету, але одночасно послабило ресурсну базу громад, особливо тилових. По-друге, зросли надходження від податку на прибуток підприємств, зокрема завдяки активізації оборонно-промислового комплексу. Замовлення на озброєння та техніку, а також масштабна участь приватного бізнесу у сфері логістики, ремонту, постачання та виробництва товарів подвійного призначення створили нові прибуткові центри у воєнній економіці. По-третє, у 2024 році було підвищено ставку податку на прибуток для банківського сектору, що також дало додатковий ефект у фіскальному наповненні державного бюджету, враховуючи прибутковість банків на тлі високих облікових ставок, валютних операцій і зростання доходів від облігацій внутрішньої держпозики.

Місцеві бюджети в умовах 2024 року залишилися без реальних важелів впливу на приріст доходів. Зростання доходів загального фонду без трансфертів становило лише 2,1% (від 441,9 млрд грн до 451,1 млрд грн), що практично означає стагнацію. Причини криються як у структурних обмеженнях системи, так і в політичних рішеннях щодо перерозподілу ресурсів на користь центру. По суті, місцеве самоврядування втратило найбільш динамічну частину ПДФО — податок з військових — без отримання належної компенсації. Водночас базові бюджетоформуючі джерела залишаються вразливими до воєнних впливів: бізнес скорочує діяльність, робочі місця зникають або переміщуються, а податкові платежі за єдиним податком чи орендною платою часто зменшуються або відтерміновуються.

У той час як державний бюджет у 2024 році додатково акумулював понад 500 млрд грн, місцеві бюджети змогли наростити лише близько 9 млрд грн. Разом із тим, така модель бюджетної централізації може виявитися прийнятною лише у короткостроковому горизонті. Для середньострокової стійкості держави потрібне поступове повернення до принципів фіскальної збалансованості, у тому числі — через відновлення доходної автономії місцевого самоврядування. Без цього громади не зможуть виконувати навіть базові функції — не кажучи вже про відновлення інфраструктури, стимулювання економіки та посилення соціальної згуртованості. Важливо не лише аналізувати ці цифри, а й починати дискусію про нову модель багаторівневого врядування в умовах війни і відбудови.

Потрібно чітко усвідомлювати, що таке різке зростання доходів державного бюджету та одночасна стагнація місцевих доходів не є випадковістю — це безпосередній наслідок повномасштабної війни. Саме держава взяла на себе головний фінансовий тягар оборони, фінансування Збройних Сил України, закупівель озброєння, виробництва техніки, підтримки ветеранів і постраждалих. Усі ці видатки акумулюються саме на центральному рівні. Відтак, концентрація податкових ресурсів у руках держави — це вимушений захід у воєнний період, який має своє виправдання з точки зору загальнонаціональної безпеки. Проте це також створює загрозу втрати фінансової спроможності місцевого самоврядування, якщо після перемоги не буде проведено перезапуск міжбюджетної системи з новими балансами повноважень і ресурсів. У цьому контексті актуалізується питання реформування системи міжбюджетних відносин — із фокусом на стимулювання зростання власних доходів громад, посилення бюджетної автономії та відповідальності місцевого самоврядування за результат.

Динаміка частки місцевих бюджетів у доходах зведеного бюджету України без трансфертів демонструє разюче зниження фінансової ролі місцевого самоврядування в загальній бюджетній системі держави. Якщо упродовж 2017–2022 років ця частка залишалася стабільною та коливалась у межах 22–24%, то вже у 2023 році вона різко впала до 17,8%, а у 2024 році знизилася ще більше — до критично низького рівня у 15,7%.

Ключовим чинником стало переведення фінансової системи у режим централізованої мобілізації ресурсів на оборону. У 2023–2024 роках значна частина бюджетної політики була підпорядкована єдиній меті — забезпеченню Збройних Сил України, фінансуванню оборонних закупівель, підтримці ветеранів і підготовці до тривалого спротиву. Усі ці функції виконуються виключно через державний бюджет, що й обумовлює його зростання в структурі зведених доходів. Паралельно, було змінено порядок зарахування ПДФО з військовослужбовців: з жовтня 2023 року цей податок повністю акумулюється на центральному рівні, хоча раніше він надходив і до місцевих бюджетів. Це рішення, продиктоване виключно військовою необхідністю, обнулювало один з головних приростних джерел доходів місцевих бюджетів.

Разом з цим, у 2024 році ми бачимо ще й ефект «другого удару» — фінансовий потенціал місцевого самоврядування стримується через втрату територій, пошкодження інфраструктури, масову міграцію населення, зменшення кількості робочих місць та падіння податкової бази в громадах. При цьому доходи державного бюджету, навпаки, зростають через надходження від податку на прибуток у високорентабельних секторах — оборонному, банківському, логістичному. Додатковим чинником виступає інфляція, яка підвищує номінальні доходи бюджету, але не компенсує витрати громад на базові послуги в реальному вимірі.

Падіння частки місцевих бюджетів у зведених доходах до 15,7% — це не просто цифра, це стратегічне застереження. Воно свідчить про те, що система багаторівневого врядування фактично втрачає баланс, а логіка реформи децентралізації поступово відсувається на другий план під тиском воєнних потреб. Якщо ця тенденція закріпиться на довгострокову перспективу — постане загроза втрати довіри до місцевої влади, зменшення її спроможності забезпечувати послуги, утримувати інфраструктуру, формувати довготривалі стратегії розвитку. Саме тому вже сьогодні варто формувати дорожню карту повернення до фіскальної симетрії — з поступовим перерозподілом ресурсів, які відповідають делегованим повноваженням, і зміцненням власної податкової бази територіальних громад у післявоєнний період.

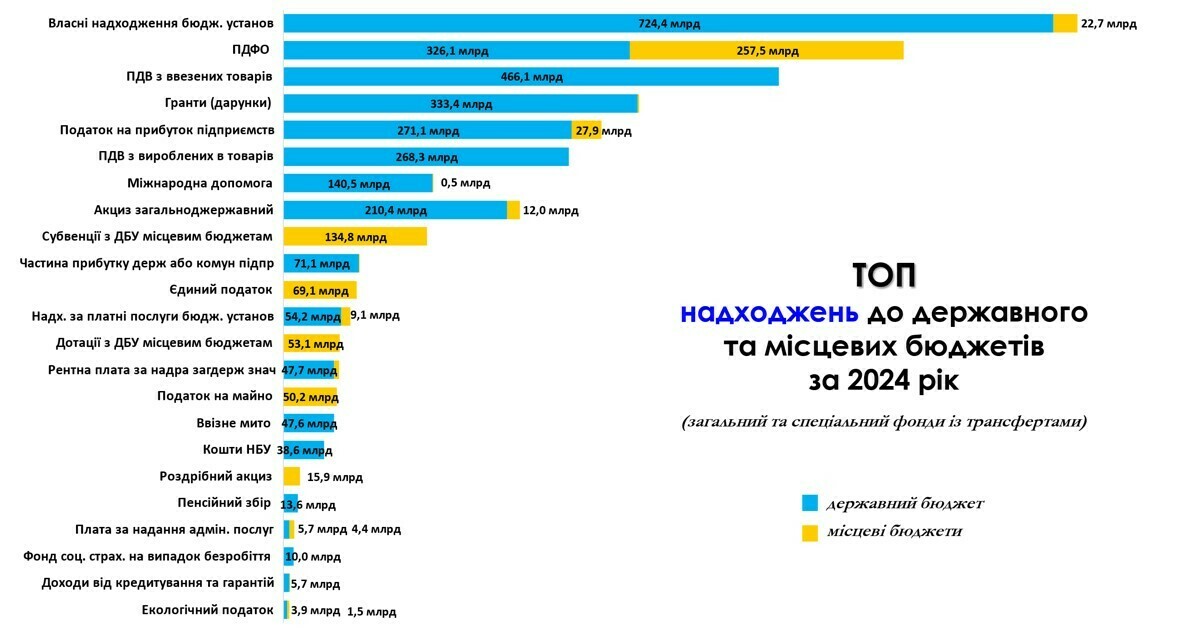

Структура надходжень до державного та місцевих бюджетів за 2024 рік демонструє глибоку трансформацію фіскальної моделі України в умовах війни та надзвичайного бюджетного навантаження. Абсолютним лідером серед усіх джерел є власні надходження бюджетних установ, які принесли до державного бюджету рекордні 724,4 млрд грн — майже чверть усього ресурсу. Тут обліковується, зокрема і надходження підрозділів ЗСУ, виконання контрактів по Укравтодору. Це свідчить про масштабну мобілізацію ресурсів через державний сектор економіки, зокрема в оборонній сфері.

На другій позиції — податок на доходи фізичних осіб: 326,1 млрд грн до державного бюджету та 257,5 млрд грн до місцевих бюджетів. Такий розподіл прямо пов’язаний із рішенням про зарахування ПДФО з військовослужбовців до державного бюджету, що суттєво змінило традиційні пропорції між рівнями. У попередні роки саме місцеве самоврядування акумулювало основну частину цього податку, що давало громадам стабільний ресурс. У 2024 році ми бачимо перерозподіл, продиктований необхідністю централізованого фінансування оборонного сектора.

Суттєвий обсяг надходжень сформовано також за рахунок ПДВ з ввезених товарів (466,1 млрд грн), міжнародних грантів (333,4 млрд грн) та податку на прибуток підприємств (271,1 млрд грн), що підкреслює ключову роль зовнішньої допомоги та корпоративного сектору в наповненні бюджету. Високі прибутки державних банків, підприємств ОПК та супутніх галузей дали змогу акумулювати значний ресурс за рахунок підвищеної ставки на прибуток. Своє місце займає і ПДВ з вироблених в Україні товарів (268,3 млрд грн), що свідчить про часткову адаптацію внутрішнього ринку до реалій війни.

Місцеві бюджети, натомість, залишаються залежними від трансфертів. У 2024 році до них було перераховано 134,8 млрд грн у вигляді субвенцій з державного бюджету та 53,1 млрд грн — у вигляді дотацій. Це майже 25% їхнього зведеного ресурсу, що свідчить про зростання залежності місцевого рівня від рішень центральної влади. Із власних джерел місцевого рівня слід відзначити єдиний податок (69,1 млрд грн), частину прибутку комунальних підприємств (71,1 млрд грн), рентну плату за надра загальнодержавного значення (47,7 млрд грн), податок на майно (50,2 млрд грн) та доходи від адміністративних послуг (4,4 млрд грн). Ці надходження хоча й важливі, але не здатні забезпечити повноцінне функціонування громад без підтримки згори.

Графік також демонструє наявність «дрібних» джерел, таких як екологічний податок, військове мито, роздрібний акциз — які в сукупності формують обмежену, але необхідну частину бюджету, особливо на місцевому рівні. Варто також звернути увагу на символічну суму міжнародної допомоги, яка зарахована до місцевих бюджетів — лише 0,5 млрд грн проти 140,5 млрд грн на центральному рівні.

Загалом, структура надходжень у 2024 році показує тотальне домінування державного бюджету як акумулятора основного ресурсу країни. Така централізація логічна в умовах воєнного стану, але вона загострює питання: чи зможуть громади реалізовувати свої повноваження та відповідати на виклики відбудови у найближчі роки без нового балансу ресурсів? Поточна модель вимагає серйозного перегляду після перемоги — з метою створення більш рівного, передбачуваного й сталого механізму розподілу фіскальних ресурсів між рівнями публічного управління.

Основні загальні показники виконання місцевих бюджетів у 2024 році відображені на графіку нижче.

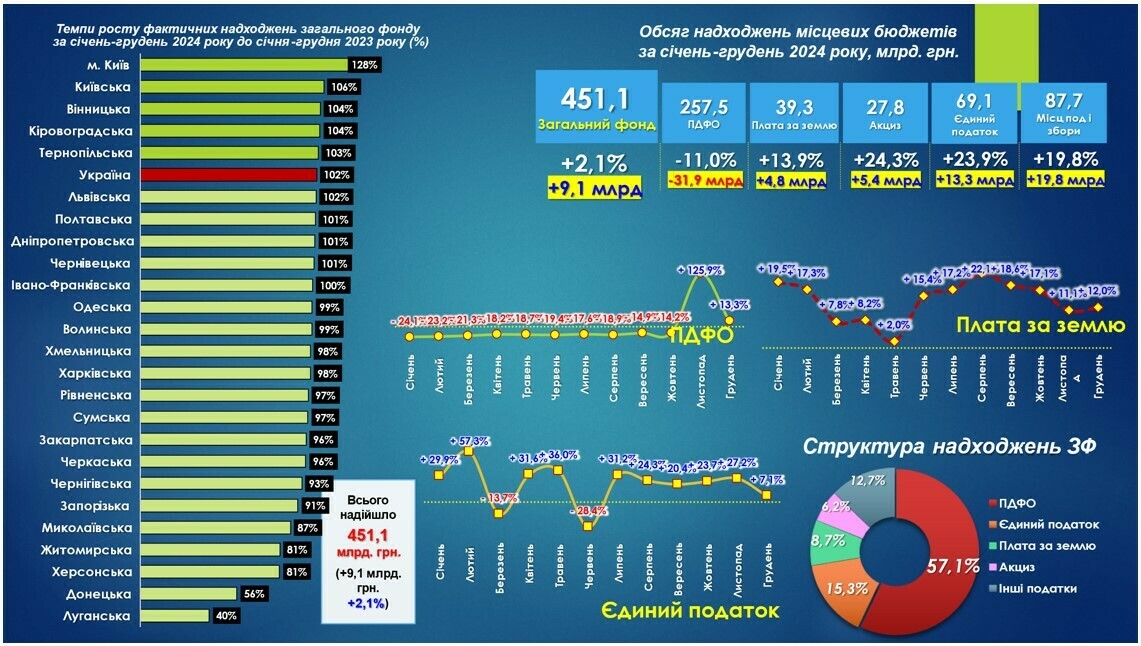

У 2024 році місцеві бюджети України акумулювали 451,1 млрд грн доходів загального фонду, що лише на 2,1% перевищує аналогічний показник 2023 року. Цей приріст у 9,1 млрд грн є дуже помірним і прямо свідчить про стагнацію податкової бази на місцевому рівні, обмежену здатність громад реагувати на виклики повоєнної відбудови, а також наслідки фіскальної централізації. Найбільший обсяг доходів забезпечує податок на доходи фізичних осіб — 257,5 млрд грн, що становить 57,1% усіх надходжень загального фонду. Проте саме по ПДФО зафіксовано найбільше падіння: мінус 11,0% або 31,9 млрд грн у порівнянні з 2023 роком. Це прямий наслідок вилучення ПДФО з військовослужбовців із місцевих бюджетів до державного бюджету, що суттєво зменшило ресурсну базу територіальних громад.

Натомість решта основних податків демонструють позитивну динаміку. Єдиний податок зріс на 23,9% (+13,3 млрд грн), що свідчить про певне відновлення малого бізнесу та підприємницької активності. Плата за землю додала 4,8 млрд грн (+13,9%), а акциз — 5,4 млрд грн (+24,3%). Зростання місцевих податків і зборів на 19,8% (+19,8 млрд грн) частково компенсувало втрати по ПДФО, проте не змогло змінити загальну картину стагнації. У структурі доходів 2024 року помітна висока залежність від ПДФО (понад половина надходжень), що робить місцеві бюджети вразливими до будь-яких змін у нормативному регулюванні цього податку.

Регіональна мапа темпів зростання доходів засвідчує суттєву нерівномірність. Абсолютним лідером є м. Київ, де надходження зросли на 128% — завдяки високій діловій активності, концентрації бізнесу, відновленню економічної інфраструктури та ефекту від зростання оподаткування банківського сектору, який в основному зареєстрований в Києві. Високі темпи також демонструють Київська, Вінницька, Кіровоградська, Тернопільська області. На протилежному боці — прифронтові регіони: Луганська (40%), Донецька (56%), Херсонська ( 81%) області. Ці області залишаються у значно гіршому стані щодо наповнення місцевих бюджетів.

Поквартальна динаміка ключових джерел доходів загального фонду підтверджує загальну картину. ПДФО має стабільне щомісячне зниження, особливо різке у першому півріччі — до -24,1% у січні. Лише в жовтні та грудні фіксуються незначні позитивні відхилення, пов’язані з тим, що саме в жовтні минулого року заднім числом було вилучено військове ПДФО з місцевих бюджетів у листопаді. Водночас, преміальні виплати та перерахунки в кінці року забезпечили позитивний приріст. Натомість єдиний податок демонструє зростання в більшості місяців, із піковими значеннями в лютому (+57,3%) і стійким трендом до стабілізації. Це може вказувати на адаптацію малого бізнесу до умов війни.

Аналіз плати за землю свідчить про відносну стабільність цього джерела: коливання в межах 10–15% протягом року, без різких спадів. Така поведінка пояснюється тим, що цей податок є порівняно передбачуваним, часто базується на договірних зобов’язаннях і має стабільну базу в громадах, де немає активних бойових дій.

Отже, сукупна картина бюджетних надходжень місцевого рівня у 2024 році демонструє системну вразливість: місцева фінансова база залишається обмеженою, нестійкою та надмірно залежною від основного податку. В умовах війни відбулося переформатування податкового простору — на користь центрального бюджету, із посиленням його ролі у забезпеченні обороноздатності та макрофінансової стабільності. Проте така модель не може залишатися сталою післявоєнний період. Повернення справедливої частки ПДФО, розвиток нових місцевих джерел доходів і стимулювання ділової активності мають стати стратегічними завданнями для нової фінансової архітектури країни.

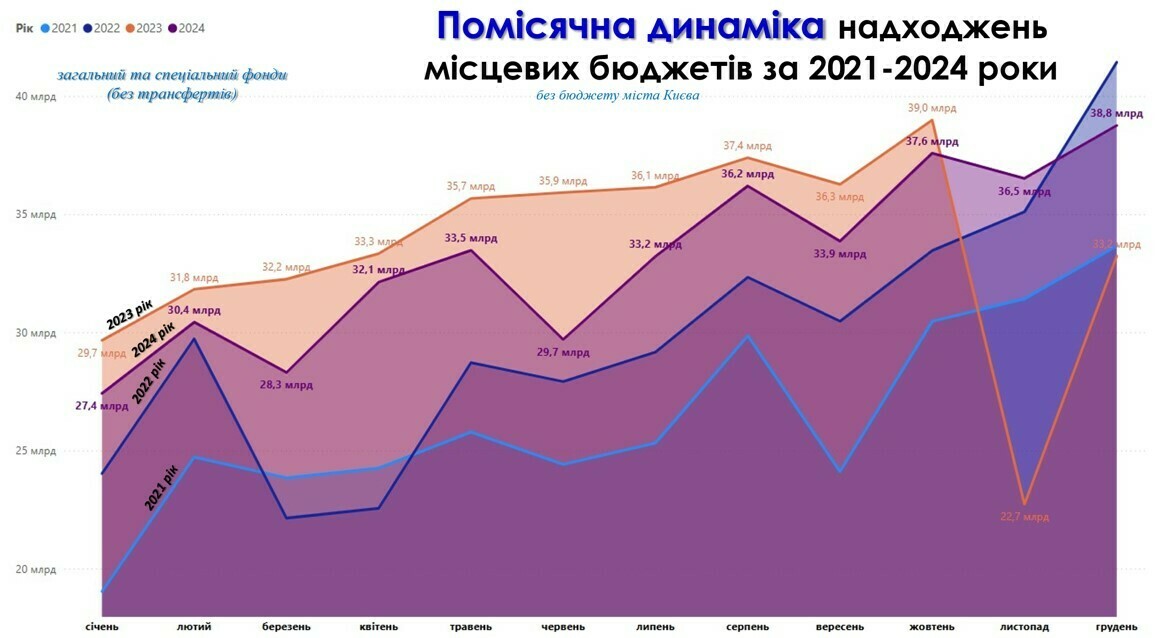

Помісячна динаміка надходжень місцевих бюджетів України за 2021–2024 роки (без урахування бюджету міста Києва) наочно демонструє поступове відновлення та стабілізацію доходної бази громад після початку повномасштабної війни. У 2024 році загальний рівень доходів місцевих бюджетів суттєво перевищує показники 2022 року, поступово наздоганяє темпи 2023-го. Найвищий показник зафіксовано у грудні 2024 року — 38,8 млрд грн, що стало своєрідним рекордом за весь аналізований період. Разом з цим, навіть без урахування інфляції цей показник нижче 2022 року.

У першій половині року динаміка 2024 року демонструє характерну хвилеподібність: помірне зростання в січні–лютому (29,7–30,4 млрд грн), просідання в березні, червні (28,3 млрд грн, 29,7 млрд грн) і поступове відновлення з травня. Ці коливання частково обумовлені календарною специфікою сплати податків, а також уповільненням ділової активності у першому кварталі року, що є типовим для більшості територіальних громад.

Водночас відставання у 2024 році порівняно з 2023 роком вказує на структурну проблему — нестачу стимулів для зростання місцевих доходів. Бюджети все ще надмірно залежні від ПДФО, який у 2024 році істотно скоротився через вилучення військової частини цього податку на рівень державного бюджету. Попри зростання надходжень від єдиного податку, плати за землю та місцевих зборів, цього не вистачає для компенсації втрат і виходу на рівень сталого зростання.

Загалом, помісячна траєкторія доходів місцевих бюджетів 2024 року демонструє ознаки стабілізації, але не зростання. Рівномірність та прогнозованість надходжень — позитивна ознака для планування видатків і соціальних програм на місцях. Проте для сталого розвитку громадам необхідна справжня податкова автономія, повернення частини ПДФО, перерозподіл частини акцизних чи екологічних платежів, а також нові підходи до розширення економічної бази в умовах воєнного та післявоєнного періодів.

У 2024 році бюджет міста Києва зазнав значного зростання надходжень, що було зумовлено, зокрема, змінами в оподаткуванні банківського сектору. Згідно зі звітом про виконання бюджету міста Києва за 2024 рік, до міської скарбниці надійшло 18,98 млрд грн податку на прибуток підприємств, що на 1,6 млрд грн більше від запланованого показника та на +10,1 млрд грн більше порівняно з 2023 роком. Це зростання було досягнуто завдяки підвищенню ставки податку на прибуток для банків з 18% до 50% за результатами 2023 року та до 25% за 2024 рік. У результаті, у 2024 році банківські установи сплатили до бюджету міста Києва 8,6 млрд грн, а в грудні 2024 року додатково надійшло 1,4 млрд грн від банківського сектору.

Ці дані підкреслюють вагомий внесок банківського сектору у формування доходів бюджету міста Києва у 2024 році, що стало можливим завдяки законодавчим змінам та активній діяльності банківських установ.

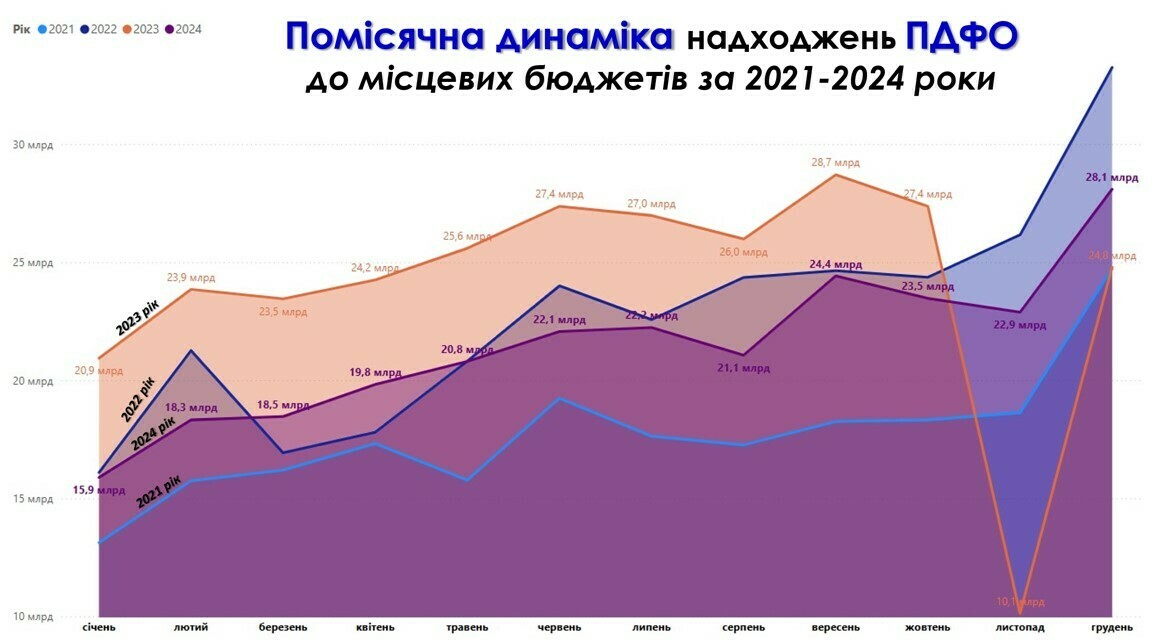

Помісячна динаміка надходжень ПДФО до місцевих бюджетів за 2021–2024 роки чітко ілюструє ефект вилучення податку з військовослужбовців до державного бюджету. У 2024 році фактичні щомісячні надходження ПДФО в середньому на 3–4 млрд грн менші, ніж у 2023-му, а в деякі місяці розрив сягає понад 5 млрд грн. При цьому динаміка 2024 року є стабільною і без значних коливань, що свідчить про втрату потужного зростального компонента (військовий ПДФО). Навіть грудневий пік у 28,1 млрд грн не досягає рівня 2022 року. Це підтверджує потребу у формуванні нового підходу до перерозподілу ПДФО та компенсацій для місцевих бюджетів у тилових громадах.

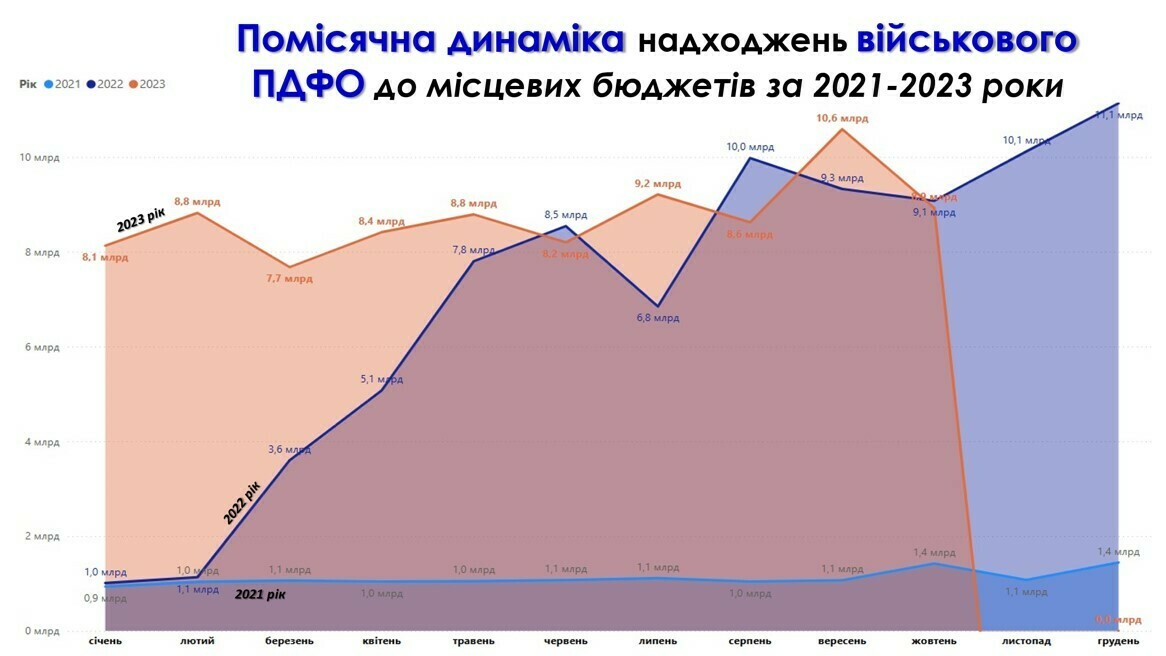

Вищенаведений графік чітко демонструє різке припинення надходжень військового ПДФО до місцевих бюджетів у жовтні 2023 року. Це результат законодавчих змін, за якими ПДФО з грошового забезпечення військових з листопада 2023 року почало надходити виключно до державного бюджету. У 2022–2023 роках саме військовий ПДФО був одним із ключових джерел приросту для громад. Втрата цього ресурсу без належної компенсації створила серйозний фінансовий дисбаланс у місцевих бюджетах.

Приріст надходжень до місцевих бюджетів за підсумками січня–грудня 2024 року склав лише +2,1% у порівнянні з 2023 роком (із 441,9 млрд грн до 451,1 млрд грн), що є дуже малим результатом на фоні інфляції, зростання витрат громад і зростаючих потреб у відновленні інфраструктури. Такий незначний приріст пояснюється передусім суттєвим скороченням ключового джерела доходів — податку на доходи фізичних осіб (ПДФО). У 2024 році місцеві бюджети втратили 31,9 млрд грн ПДФО (–11%), що прямо пов’язано з переходом зарахування ПДФО з військовослужбовців до державного бюджету з жовтня 2023 року.

На фоні падіння ПДФО, позитивну динаміку продемонстрували майже всі інші джерела доходів місцевих бюджетів. Найбільше зростання — по єдиному податку: +23,9%, що відображає часткове відновлення підприємницької активності, адаптацію малого бізнесу до воєнних умов. Плата за землю додала +13,9%, залишаючись стабільним джерелом у структурі місцевих бюджетів, особливо для громад з розвиненим аграрним або промисловим сектором. Важливо також відзначити суттєвий ривок по акцизних надходженнях: загальний акциз зріс на 24,3%, а окремо акциз з пального — на 43%. Це може бути наслідком як активізації роздрібного ринку пального, так і змін у законодавстві щодо ставок та адміністрування. Місцеві податки та збори (туристичний збір, орендна плата за землю, податок на нерухоме майно, земельний податок, збір за паркування тощо) зросли на 19,8%, що є позитивним сигналом щодо поступового повернення господарської активності на місцях.

Попри зростання більшості власних надходжень, ці джерела поки що не здатні компенсувати втрати по ПДФО. Це підкреслює вразливість доходної бази місцевого самоврядування до політичних рішень, які ухвалюються на центральному рівні. Прогресивна структура доходів, здавалося б, формується, але її масштаб ще недостатній для повноцінного функціонування бюджетів розвитку та реалізації стратегічних програм.

Таким чином, у 2024 році відбулася зміна акцентів: громади почали більш активно розвивати альтернативні джерела, однак ключовий ресурс — ПДФО — залишається критично важливим. Без його повернення (повністю або частково) або створення нового механізму вирівнювання, значна частина територіальних громад ризикує втратити фінансову спроможність. У цьому контексті нагально постає питання справедливого перерозподілу податкових надходжень у системі багаторівневого врядування, яке дозволить громадам не лише виживати в умовах війни, а й інвестувати у розвиток, залучати кошти відновлення та стимулювати економічну активність.

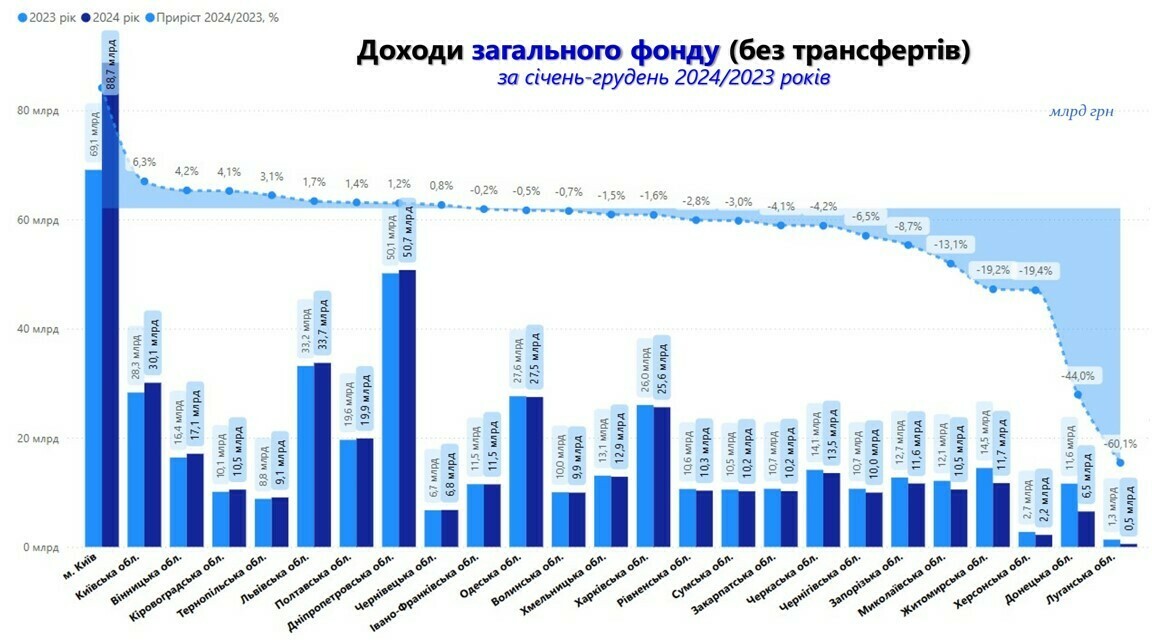

Аналіз доходів загального фонду (без трансфертів) за січень–грудень 2024 року в розрізі регіонів демонструє надзвичайну асиметрію фінансових можливостей громад. Лідером з абсолютного приросту та обсягу доходів залишається місто Київ — 88,7 млрд грн проти 69,1 млрд у 2023 році (+6,3%). Такий результат пояснюється концентрацією економічної активності, високим рівнем платоспроможного населення, наявністю головних офісів великих компаній, а також — надходженнями від податку на прибуток банків, які у 2024 році суттєво зросли завдяки зміні ставок оподаткування.

На другому місці — Київська область із доходами в 30,1 млрд грн (+6,2%), що свідчить про високий рівень економічної адаптації регіону після воєнних руйнувань. Позитивну динаміку демонструють також Вінницька, Кіровоградська, Тернопільська, Полтавська, Львівська та Дніпропетровська області, де приріст становить від 1% до 4%. Ці регіони, здебільшого тилові, мають стабільні аграрні, логістичні або промислові сектори, а також активне середовище малого і середнього бізнесу.

Водночас близько половини областей демонструють падіння доходів загального фонду. Найгірша ситуація — у прифронтових регіонах: Луганська область втратила 60,1% доходів (з 1,3 млрд до 0,5 млрд грн), Донецька — 44% (з 6,5 млрд до 3,7 млрд грн), Херсонська — майже 20%. Таке скорочення є наслідком втрати частини територій, евакуації бізнесу, руйнування інфраструктури, призупинення господарської діяльності та переміщення населення. Водночас на територіях, що вже звільнені або віддалені від бойових дій, також фіксується спад доходів: наприклад, Чернігівська (–4,2%), Житомирська (–19,2%), Миколаївська (–13,1%) області. Це свідчить про довгостроковий ефект дезорганізації економічної активності навіть після відносного стабілізаційного періоду.

Загалом, діаграма приросту доходів ілюструє два взаємопов’язані тренди. По-перше, триває процес фіскальної концентрації: податкові потоки зосереджуються у великих урбанізованих центрах (Київ, обласні центри), які акумулюють частину ПДФО та податку на прибуток від підприємств, що юридично зареєстровані саме там. По-друге, регіони з низькою інституційною спроможністю та глибокими воєнними руйнуваннями продовжують втрачати доходи, навіть попри намагання відновити місцеву економіку.

Ці результати ще раз підтверджують, що чинна модель розподілу доходів між громадами потребує системного перегляду. Без цільової підтримки прифронтових і деокупованих територій, а також без створення компенсаторного механізму втрати ПДФО (зокрема військового), більшість громад ризикує опинитися у стані хронічної недофінансованості. Нове бюджетне вирівнювання має не просто враховувати обсяг надходжень, а й відображати втрати, ризики й потреби відновлення.

На фоні виявленої фіскальної концентрації особливо актуальним постає питання зміни принципу зарахування ПДФО. Сьогодні цей податок надходить до бюджету тієї громади, де розміщене підприємство або установа, незалежно від того, де фактично проживає та працює працівник. Фактично людина проживає в одному населеному пункті (користується послугами громади), працює в іншому (використовує інфраструктуру), а податки платить в третій (туди де зареєстрована юридична особа) населений пункт. У великих містах це створює ефект «фінансових магнітів», які акумулюють ресурси навіть за рахунок жителів інших територій. Такий підхід є застарілим і несправедливим — він підриває спроможність малих громад фінансувати базові послуги, утримувати інфраструктуру та реалізовувати стратегії розвитку. Перехід до моделі зарахування ПДФО за місцем проживання платника — це не лише питання фіскальної справедливості, а й необхідна умова вирівнювання можливостей громад, підвищення довіри до системи та забезпечення збалансованого територіального розвитку. Така реформа має стати ключовим елементом нової моделі бюджетних відносин у повоєнній Україні.

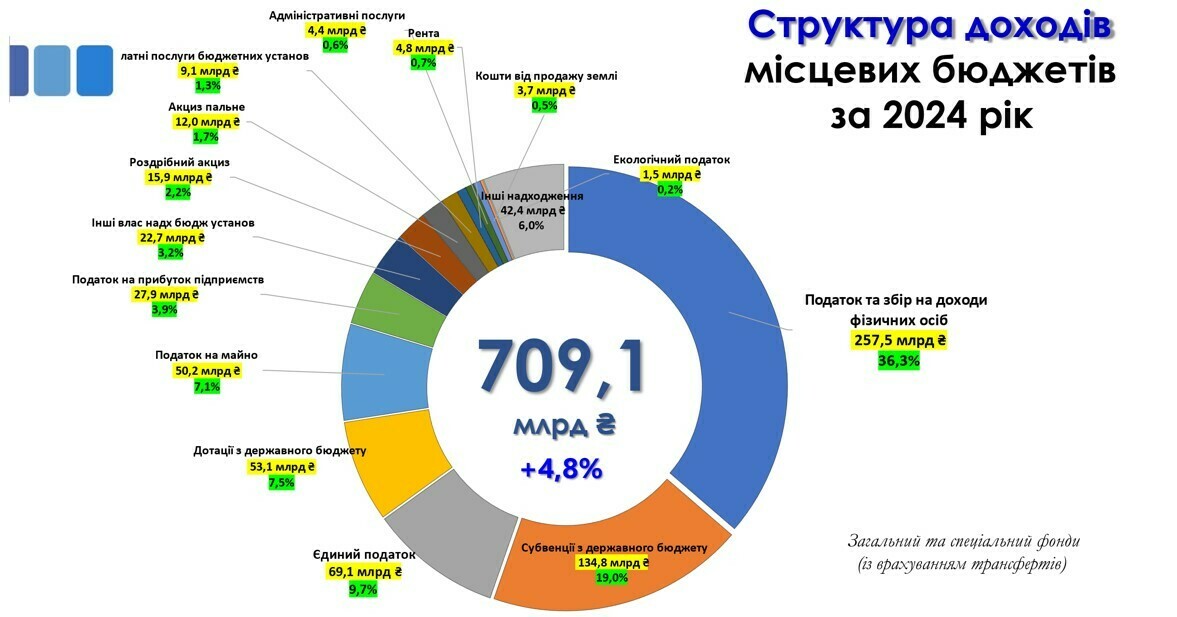

Загальний обсяг доходів місцевих бюджетів у 2024 році склав 709,1 млрд грн, що на 4,8% більше порівняно з попереднім роком. Структура цих доходів наочно демонструє сильну залежність місцевого самоврядування від кількох ключових джерел, а також високу частку трансфертів із державного бюджету. Абсолютним основним бюджетонаповнюючим залишається податок на доходи фізичних осіб (ПДФО), який забезпечив 257,5 млрд грн, або 36,3% усіх надходжень. Це підтверджує, що ПДФО залишається головною опорою місцевих бюджетів, а будь-які зміни в його адмініструванні чи розподілі мають системний вплив на фінансову спроможність громад.

На другому місці — субвенції з державного бюджету (134,8 млрд грн, 19,0%), які за своєю природою не є власними доходами, а покривають делеговані повноваження, насамперед у сфері освіти. Ще 7,5% (53,1 млрд грн) складають дотації, що ще раз підкреслює високу залежність значної частини громад від міжбюджетних трансфертів і свідчить про низький рівень податкової автономії.

Серед власних доходів виділяється єдиний податок — 69,1 млрд грн (9,7%), який традиційно є важливим джерелом для громад із розвиненим малим бізнесом. Податок на майно забезпечив 50,2 млрд грн (7,1%), що робить його третім за обсягом серед податкових джерел. Водночас надходження з акцизів, оренди, адмінпослуг, екологічного податку та інших джерел залишаються відносно незначними (менше 2–3% кожне), хоча в сукупності формують важливий операційний ресурс для територіальних громад.

Ця структура ще раз підтверджує: система місцевих фінансів в Україні у 2024 році залишається вразливою через надмірну концентрацію доходів у кількох статтях і високу частку трансфертів. У цьому контексті особливо актуальною виглядає реформа принципів зарахування ПДФО — не за місцем знаходження роботодавця, а за місцем проживання працівника. Така зміна дозволить громадам справедливо отримувати частку податку з урахуванням фактичного навантаження на інфраструктуру, освіту, медицину та інші послуги, які споживає платник податку.

Крім того, зростання податкової автономії, розвиток власної ресурсної бази, вдосконалення земельних та майнових платежів мають стати ключовими напрямами фінансової політики в післявоєнний період. Лише за умови реального зміцнення власних джерел громади зможуть стати повноцінними суб’єктами відновлення, розвитку та управління змінами на своїй території.

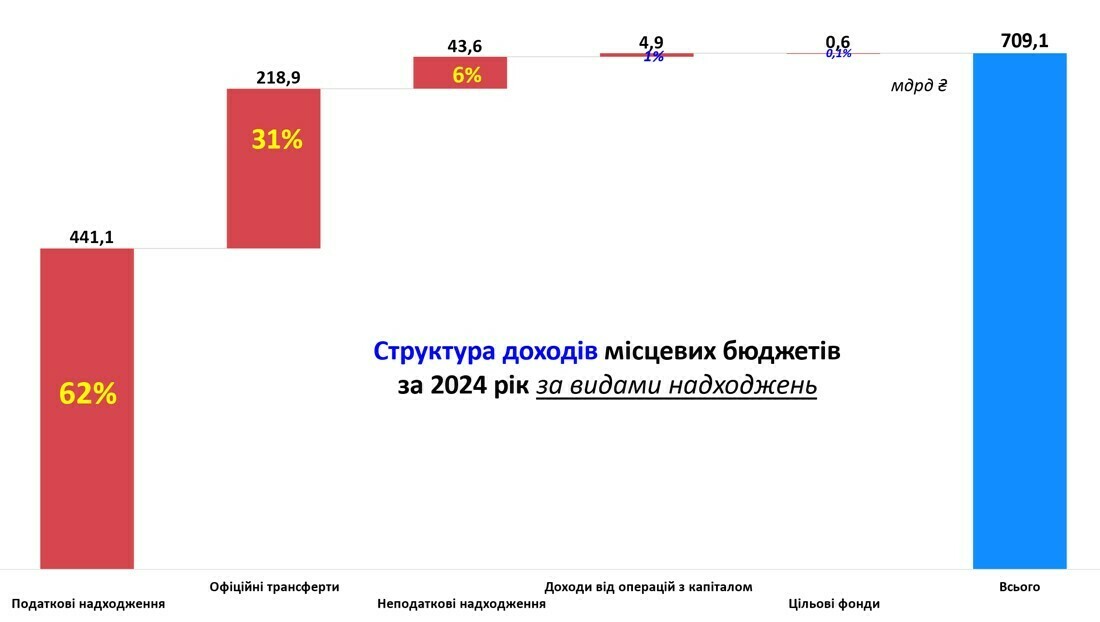

Структура доходів місцевих бюджетів за видами надходжень у 2024 році чітко демонструє переважання податкових надходжень — 441,1 млрд грн, або 62% від загального обсягу. Це свідчить про ключову роль базових податків (насамперед ПДФО, єдиного податку та податку на майно) у забезпеченні фінансової спроможності громад. Другу за значенням позицію займають офіційні трансферти з державного бюджету — 218,9 млрд грн (31%), які включають субвенції та дотації, що покривають делеговані державою повноваження.

Неподаткові надходження (43,6 млрд грн, або 6%) формуються переважно за рахунок адміністративних послуг, оренди майна та власних надходжень бюджетних установ. Доходи від операцій з капіталом (4,9 млрд грн, або 1%) і цільові фонди (0,6 млрд грн, або 0,1%) мають мінімальний вплив на ресурсну базу місцевого самоврядування.

Ця структура вказує на те, що громади залишаються залежними від державних трансфертів, а податкові надходження — хоч і основні — базуються переважно на обмеженій кількості джерел. Для підвищення фінансової автономії необхідно як розширювати перелік і ефективність власних доходів, так і реформувати систему зарахування ключових податків, передусім ПДФО.

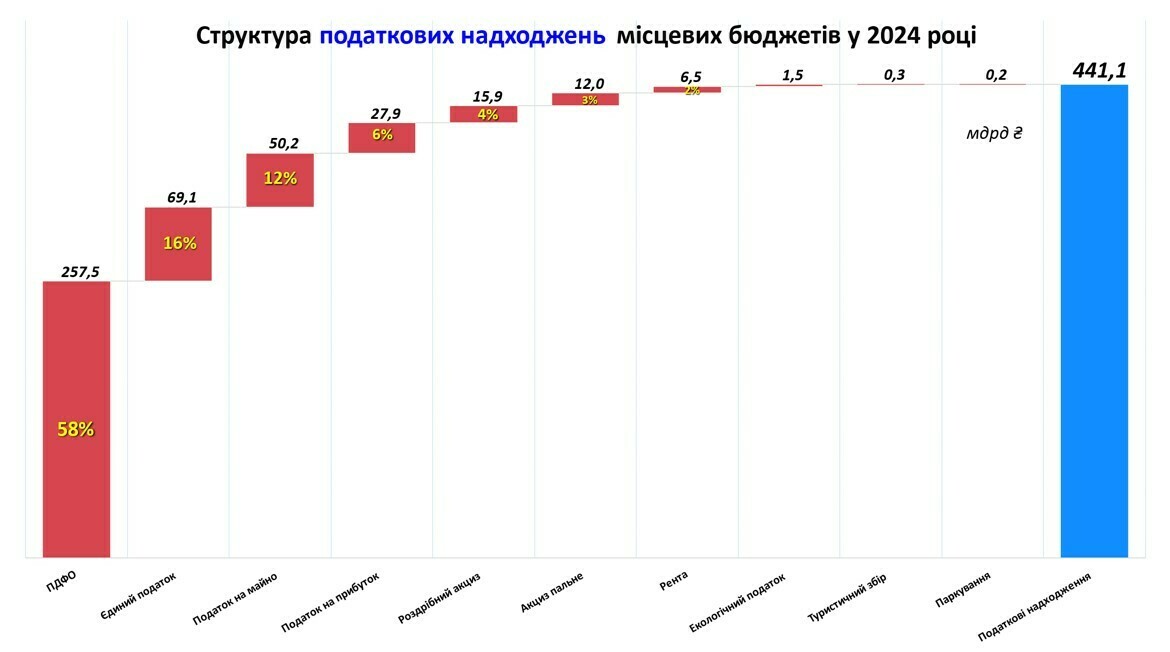

У 2024 році структура податкових надходжень місцевих бюджетів залишається надмірно сконцентрованою: понад половину всіх надходжень (58%) забезпечує лише один податок — ПДФО (257,5 млрд грн). Це робить місцеві фінанси вразливими до будь-яких змін у законодавстві чи методиці розподілу цього податку. Другу і третю позицію займають єдиний податок (69,1 млрд грн, 16%) та податок на майно (50,2 млрд грн, 12%). Разом ці три джерела формують 86% усіх податкових надходжень.

Інші податки мають відносно незначну вагу: податок на прибуток підприємств — 6%, роздрібний акциз — 4%, акциз на пальне — 3%, рента та екологічний податок — менше 1% кожен. Ця структура підкреслює потребу в диверсифікації дохідної бази громад, розвитку місцевих податків.

Динаміка доходів місцевих бюджетів за типами бюджетів з 2018 по 2024 рік наочно демонструє один із найуспішніших результатів реформи децентралізації — стрімке зростання бюджетів територіальних громад. Це зростання стало можливим завдяки передачі громадам реальних повноважень, податкових інструментів та відповідальності за розвиток територій.

Таке зростання є яскравим підтвердженням того, що об’єднані громади змогли швидко адаптуватись до нової бюджетної архітектури й ефективно використовувати розширену фінансову базу. Хоча у 2023–2024 роках спостерігається певне уповільнення, загальна тенденція залишається позитивною. Бюджети ТГ стали основою для реалізації ключових послуг на місцях — освіта, благоустрій, ЖКГ, соціальні програми, локальні інфраструктурні проєкти.

Водночас м. Київ демонструє стабільне зростання і у 2024 році сягнув рекордних 89,7 млрд грн (+29% порівняно з 2023 р.), що пов’язано з високою концентрацією економічної активності, включаючи прибутковість банківського сектору. Обласні бюджети зростали до 2022 року, але у 2023–2024 роках зазнали зниження — з 59,4 до 55,9 млрд грн (–6%), що вимагає окремого аналізу розподілу повноважень і ресурсів між рівнями місцевого самоврядування.

Районні бюджети з 2021 року фактично втратили своє фіскальне значення після адміністративно-територіальної реформи — обсяг їхніх доходів зменшився до символічних значень.

У підсумку, за останні шість років саме територіальні громади стали ключовими гравцями у системі місцевих фінансів. Їхні бюджети — не просто зросли, а й стали якісно новим інструментом розвитку на місцях. Це — прямий результат політики децентралізації, яка довела свою ефективність навіть в умовах повномасштабної війни.

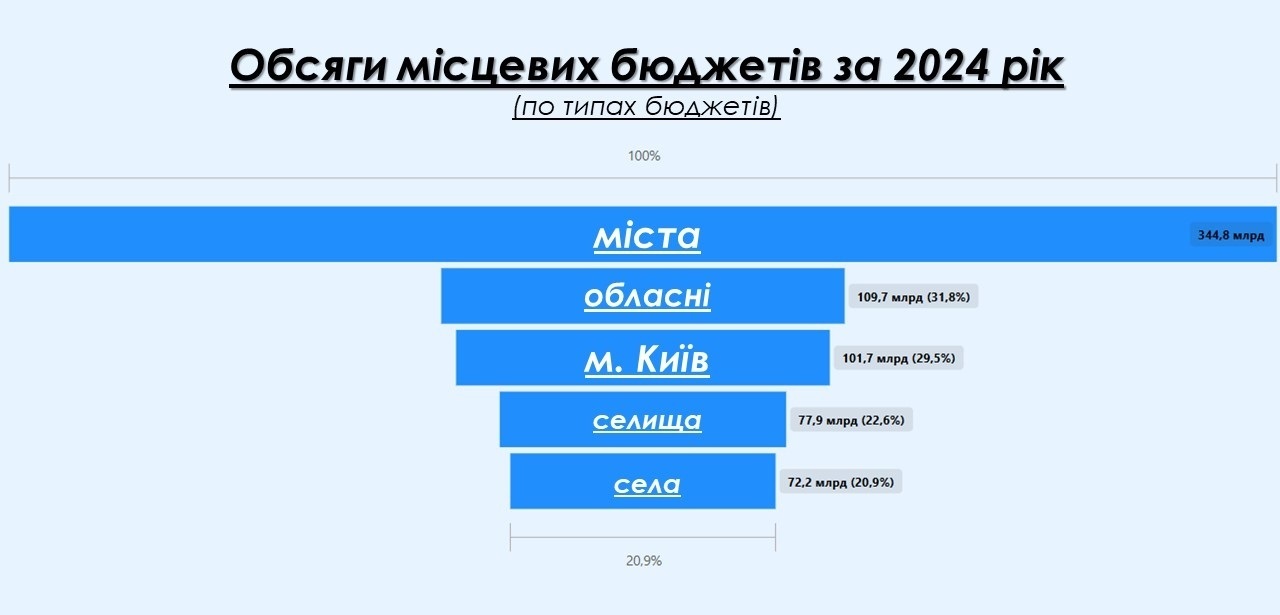

У 2024 році структура доходів місцевих бюджетів суттєво відрізняється залежно від типу громади. Найбільший обсяг ресурсів акумулюють бюджети міст — 344,8 млрд грн, де основну частку становлять ПДФО (131,7 млрд грн), трансферти з державного бюджету (85,4 млрд грн) і єдиний податок (40,3 млрд грн). Висока питома вага податку на майно (28,4 млрд грн) та акцизів (17,8 млрд грн) свідчить про розвинену інфраструктуру та активну економічну діяльність у міських громадах.

Бюджет міста Києва — окремий феномен: попри нижчий загальний обсяг (101,7 млрд грн), його структура сильно відрізняється від інших. Один Київ майже дорівнює сумі всіх обласних бюджетів, має незначну частку трансфертів, але водночас значні надходження з податку на прибуток, майна та єдиного податку. Столиця формує унікальну дохідну модель, що відображає її специфічне адміністративне та економічне становище.

Обласні бюджети (109,7 млрд грн) майже на третину формуються за рахунок трансфертів (39,6 млрд грн), а ще 41,1 млрд грн — це ПДФО. Утім, їхня структура менш диверсифікована, що свідчить про обмежені власні повноваження.

Бюджети селищ та сіл (77,9 млрд грн та 72,2 млрд грн відповідно) значно менші за обсягом, але їхня структура вражає високим рівнем локальної мобілізації ресурсів. Проте базовим джерелом залишається ПДФО (понад 20 млрд грн у кожному типі), а залежність від трансфертів — висока, особливо в селах (25 млрд грн).

Загалом, слайд ілюструє як спільні риси системи (наприклад, критична роль ПДФО та трансфертів), так і відмінності у фіскальній спроможності громад різних типів. Міста мають більшу податкову базу та більше можливостей для розвитку, тоді як малі громади потребують механізмів вирівнювання та стимулів до нарощення власних джерел доходів. Цей аналіз важливий для формування політики регіонального розвитку, яка має враховувати різну стартову позицію громад.

Крім цього, графік показує як значення ПДФО для всіх типів бюджетів, так і спотворення його розподілу внаслідок чинного підходу до зарахування. Реформа цього механізму — ключ до справедливішої фіскальної системи, де кошти йдуть туди, де реально живе людина, а не де лише зареєстрований її роботодавець.

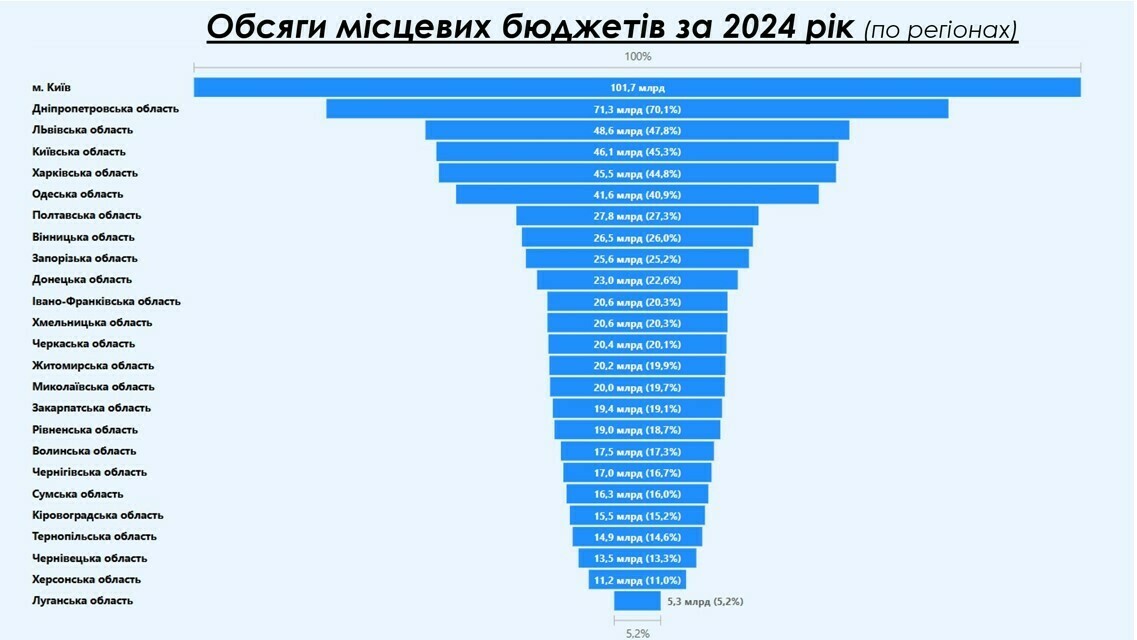

Розглянемо обсяги місцевих бюджетів за регіонами:

У 2024 році за обсягами місцевих бюджетів лідирує місто Київ — 101,7 млрд грн, що становить 100% умовного максимуму. На другому місці — Дніпропетровська область із 71,3 млрд грн (70,1%), далі — Львівська (48,6 млрд грн), Київська (46,1 млрд грн), Харківська (45,5 млрд грн) та Одеська області (41,6 млрд грн). Ці шість регіонів формують понад третину сукупного обсягу місцевих бюджетів по країні.

Ці дані демонструють значну диференціацію фінансового потенціалу громад, яка частково пояснюється густотою населення, ступенем урбанізації, економічною активністю та безпековою ситуацією. При цьому, зберігається значна фінансова асиметрія між регіонами, що підкреслює актуальність регіональної політики вирівнювання.

У структурі місцевих бюджетів за 2024 рік основний обсяг зосереджено у містах — 344,8 млрд грн, або понад 50% загальної суми. Із них третина — це бюджет столиці. Обласні бюджети становлять майже 30%, а бюджети селищ і сіл — лише близько 21% у сумі.

Це свідчить про домінування великих урбанізованих центрів у бюджетній системі, тоді як менш забезпечені громади сіл і селищ мають суттєво менші фінансові можливості.

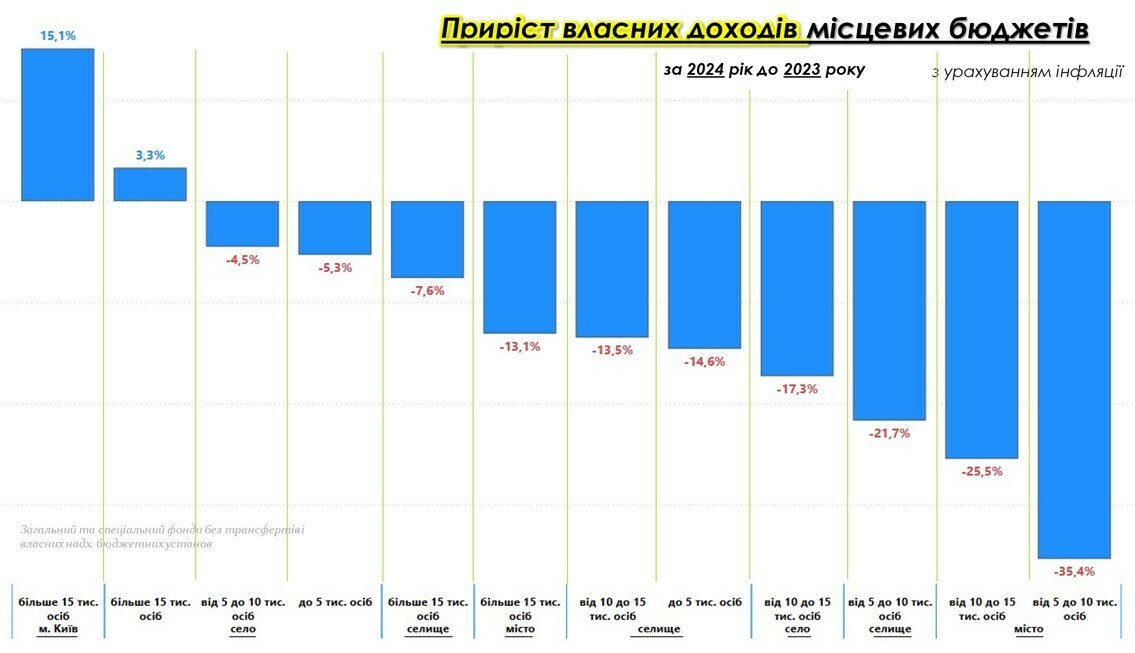

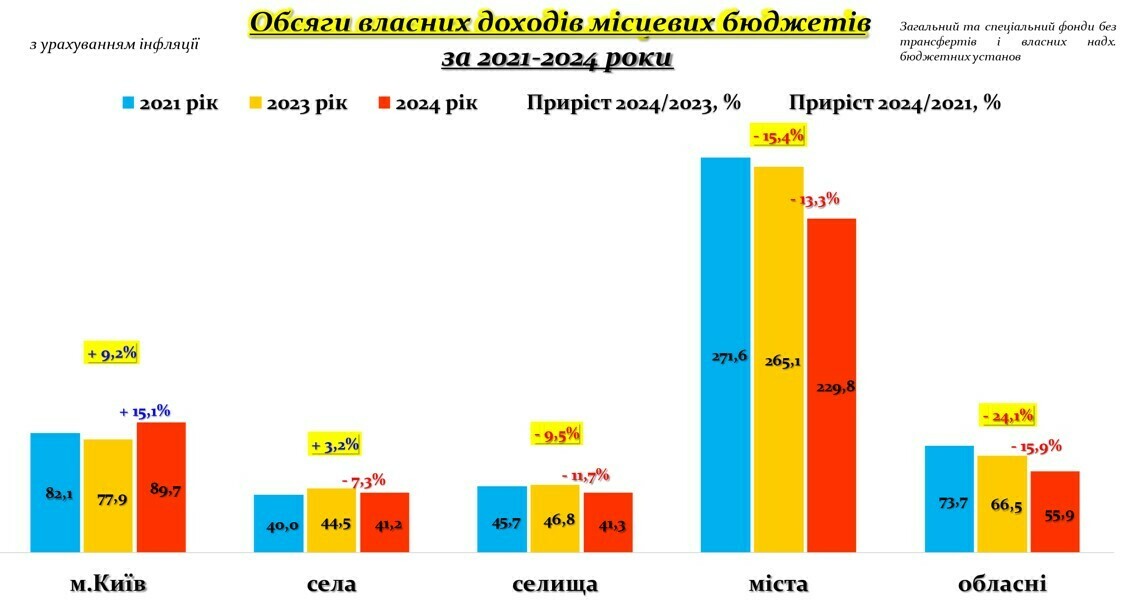

У 2024 році порівняно із 2023 роком, з урахуванням інфляції, власні доходи місцевих бюджетів суттєво зменшилися в більшості громад, особливо серед малих і середніх за розміром. Лише м. Київ продемонстрував зростання на 15,1%, що свідчить про його високу фіскальну стійкість і концентрацію економічної активності. Помірне зростання також спостерігається у великих громадах з населенням понад 15 тис. осіб (+3,3%). Натомість більшість інших типів громад фіксують негативну динаміку. Найбільш значне падіння доходів зафіксоване у містах з населенням від 5 до 10 тисяч осіб (–35,4%), містах з 10–15 тисяч (–25,5%), селищах із 5–10 тисяч (–21,7%) та селах із 10–15 тисяч (–17,3%). Навіть у громадах з більшим населенням, таких як селища й міста понад 15 тис. осіб, доходи зменшилися на 7,6% і 13,1% відповідно. Така динаміка вказує на поглиблення дисбалансів між територіями та втрату фіскальної стійкості в менш спроможних громадах, які все більше залежать від трансфертів та втрачають можливість фінансувати розвиткові й навіть базові поточні потреби.

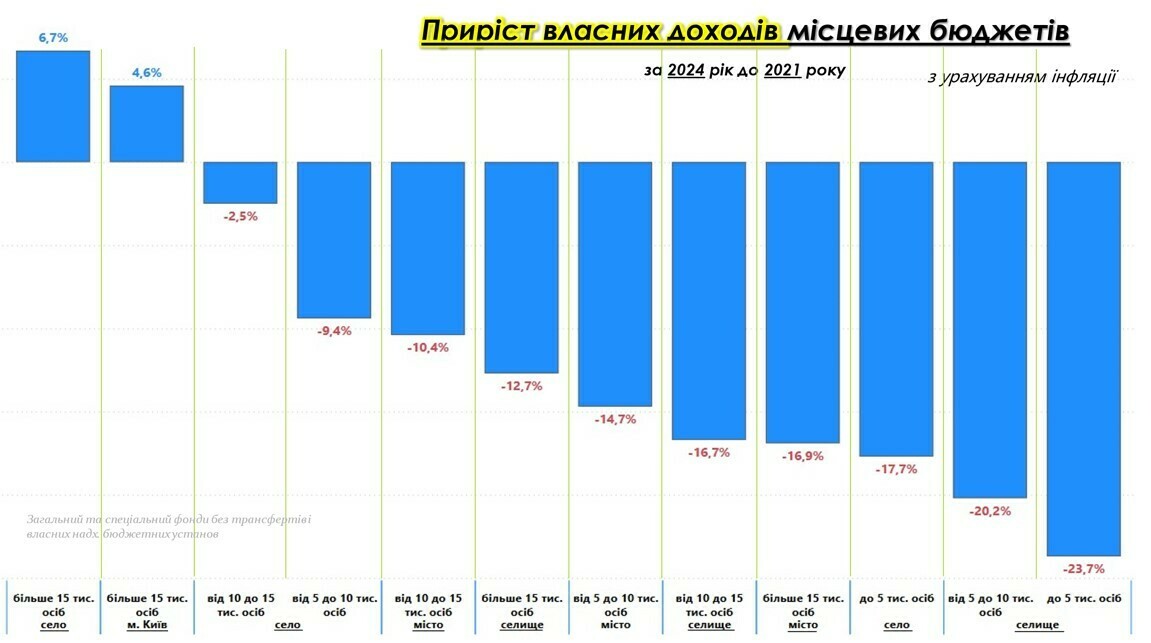

Порівняно з 2021 роком, з урахуванням інфляції, абсолютна більшість громад зазнала падіння обсягів власних доходів, що свідчить про деградацію податкової бази на місцях. Найглибше просідання спостерігається у найменших селищах (до 5 тис. осіб), де власні доходи зменшилися на 23,7%. Схожа ситуація у селищах з населенням від 5 до 10 тис. осіб (–20,2%) та у селах до 5 тис. осіб (–17,7%). Навіть міста з населенням понад 15 тис. осіб, які вважаються відносно фінансово спроможними, втратили 16,9%. Значні мінуси також у селищах від 10 до 15 тис. (–16,7%) і містах 5–10 тис. (–14,7%).

Єдиною категорією громад, де спостерігається реальне зростання доходів, стали великі сільські громади з населенням понад 15 тис. осіб (+6,7%) та м. Київ (+4,6%). Це свідчить про зростаючий розрив між найбільшими та рештою територій. Усі інші типи громад зазнали втрат у межах від 9 до 20%, що ставить під сумнів їхню здатність виконувати базові повноваження без нарощення трансфертної підтримки. Така ситуація вказує на необхідність комплексного перегляду політики міжбюджетних відносин з урахуванням демографічних та економічних характеристик громад.

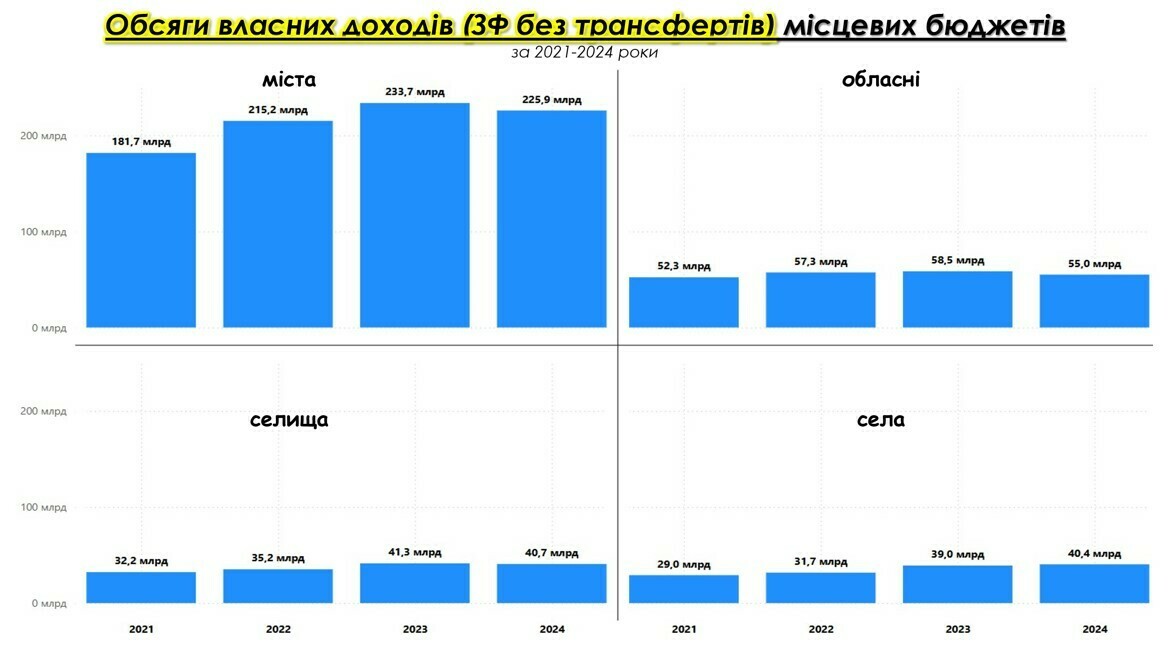

За період 2021–2024 років обсяги власних доходів місцевих бюджетів демонструють різноспрямовану динаміку залежно від типу бюджету. Найбільші обсяги стабільно мають міста: у 2021 році – 181,7 млрд грн, з подальшим зростанням до 233,7 млрд у 2023 році, проте у 2024 році відбулося незначне зниження до 225,9 млрд грн. Обласні бюджети зростали до 58,5 млрд у 2023 році, але в 2024 році скоротились до 55,0 млрд грн. Водночас селища та села демонструють помірне, але стійке зростання доходів: селища – з 32,2 до 40,7 млрд грн, а села – з 29,0 до 40,4 млрд грн за чотири роки. Таким чином, у той час як великі бюджети вийшли на плато або знижуються, малі громади поступово нарощують дохідну частину, що може свідчити як про адаптацію після викликів війни, так і про покращення збирання доходів на місцях.

У 2021–2024 роках трансферти місцевим бюджетам розподілялися нерівномірно як між типами громад, так і по роках.

Міста отримували найбільші обсяги трансфертів. У 2021 році – 85,6 млрд грн, із подальшим падінням у 2022-му до 61,9 млрд грн. У 2023 році зростання відновилося до 78,9 млрд грн, а в 2024 – трансферти досягли піку: 101,4 млрд грн. Це пов'язано з концентрацією функцій (освіта, медицина, ВПО) у міських громадах.

Обласні бюджети мали високий рівень підтримки в 2021 році (82,3 млрд грн), але вже в 2022-му трансферти скоротилися вдвічі – до 33,2 млрд грн. Попри часткове відновлення в 2023 році (53,5 млрд), у 2024 вони знову зменшилися – до 47,1 млрд. Це свідчить про нестабільність політики фінансування обласного рівня.

Селища отримували стабільну, хоч і значно меншу підтримку: від 24,1 млрд грн у 2022 році до 31,8 млрд грн у 2024-му. Аналогічна ситуація в сільських громадах – зростання з 21,3 млрд у 2022 році до 27,4 млрд у 2024-му. Ці громади демонструють сталість і сталі потреби.

Узагальнюючи: Трансферти найвідчутніше коливаються у міст і обласних бюджетів. Селища й села мають більш передбачувану динаміку, що свідчить про стабільний рівень державної підтримки.

У 2021–2024 роках із урахуванням інфляції обсяги власних доходів міських бюджетів загалом скоротилися на 15,4%, зокрема у 2024 році – на 13,3% порівняно з 2023-м. При цьому, у міст найбільший абсолютний обсяг доходів. Найбільше падіння демонструють обласні бюджети (–24,1% за три роки), що свідчить про суттєве звуження їх фінансової автономії. Селища втратили 9,5%, а села залишилися майже на рівні 2021 року. Єдиний сегмент із позитивною динамікою – бюджет Києва, який за три роки зріс на 9,2%, що підтверджує його виняткову фіскальну стійкість та концентрацію економічної активності.

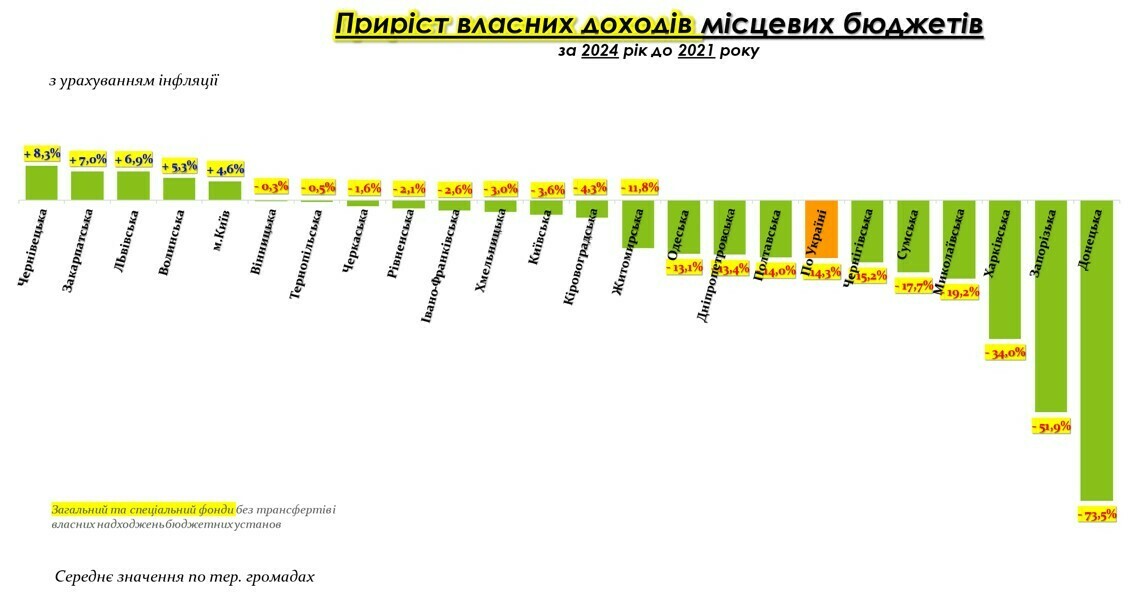

За 2024 рік порівняно з 2021-м (з урахуванням інфляції) власні доходи місцевих бюджетів (ЗАГАЛЬНИЙ ТА СПЕЦІАЛЬНИЙ ФОНДИ) у середньому по територіальних громадах зменшилися на 14,3%. Проте ситуація суттєво відрізняється між регіонами. Лише 5 областей показали зростання: Чернівецька (+8,3%), Закарпатська (+7,0%), Львівська (+6,9%), Волинська (+5,3%) і Київ (+4,6%). Це свідчить про певну стійкість фінансів у західних регіонах та столиці, де зберігається економічна активність і платоспроможність.

Натомість найбільше скорочення зафіксовано у східних областях, які найбільше постраждали від війни: Донецька (–73,5%), Запорізька (–51,9%), Харківська (–34,0%). Помітне падіння також у Миколаївській (–19,2%), Сумській (–17,7%) і Чернігівській (–15,2%) областях, що свідчить про складну ситуацію на деокупованих або прифронтових територіях.

Нульову динаміку має Одеська область, а ще 9 регіонів знаходяться у помірній зоні скорочення (до –10%). Така різниця підтверджує зростання бюджетної асиметрії між громадами залежно від воєнного впливу, рівня економічної активності та спроможності забезпечувати податкові надходження.

Якщо ж взяти лише загальний фонд, то за період 2021–2024 років (з урахуванням інфляції) лише незначна частина регіонів продемонструвала позитивну динаміку зростання власних доходів місцевих бюджетів. Найкращу ситуацію зафіксовано у Львівській (+8,4%), Закарпатській (+7,3%) та Чернівецькій (+5,0%) областях. Також незначне зростання відбулося у Києві, Волинській, Тернопільській і Рівненській областях. Це свідчить про стабільні економічні умови на заході країни та в столиці, де спостерігається порівняно менший вплив бойових дій і вищий рівень адаптації громад до нових реалій.

Однак у більшості областей доходи скоротилися. Відносно помірне зниження (до –5%) спостерігалося в центрі країни — зокрема у Кіровоградській, Житомирській та Київській областях. Більш суттєве падіння зафіксовано у Дніпропетровській (–12,9%), Полтавській (–14,0%), Чернігівській (–14,8%) та Сумській (–17,4%) областях, які зазнали впливу війни або перебувають у близькості до бойових дій.

Найгірша ситуація — на сході та півдні країни. Власні доходи місцевих бюджетів у Харківській області скоротилися на 33,8%, у Запорізькій — на 51,4%, у Донецькій — на 72,9%, у Херсонській — на 77,4%, а в Луганській — аж на 92,0%. Це обумовлено значним фізичним руйнуванням інфраструктури, втратою населення, економічною стагнацією і частковою або повною окупацією територій.

У середньому по Україні доходи громад за ці три роки зменшилися на 14,0%. Такий показник демонструє загальнонаціональне падіння ресурсної бази місцевого самоврядування, що особливо небезпечно в умовах війни та зростаючої ролі громад у забезпеченні базових послуг.

Проаналізуємо видаткову частину.

Структура видатків державного та місцевих бюджетів у 2024 році яскраво демонструє розподіл функцій між рівнями влади та пріоритети бюджетної політики в умовах війни. Абсолютним домінантом залишається сектор оборони — 2,3 трлн грн, що повністю фінансується з державного бюджету. Це понад третина всіх державних витрат, що логічно в умовах повномасштабної збройної агресії.

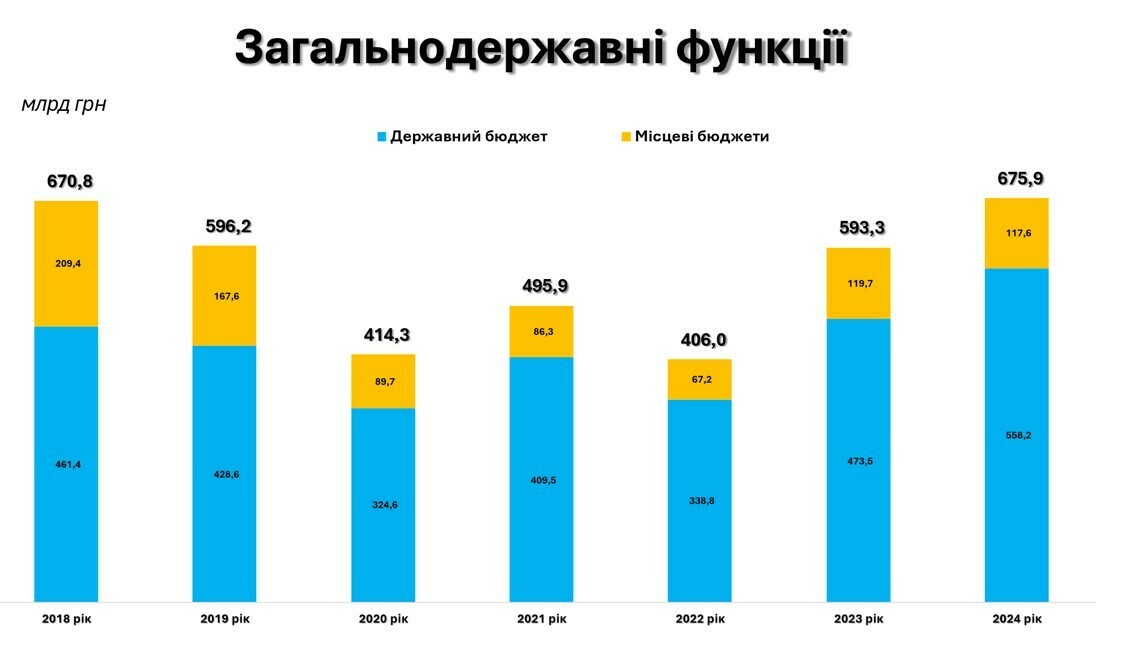

Другим за обсягом є блок "порядок, безпека та суди" — 692 млрд грн з держбюджету та 20,1 млрд грн з місцевих. Цей напрям включає фінансування правоохоронних органів, судової влади, Нацгвардії та ін. Також значну частину державних видатків становлять загальнодержавні функції (558,2 млрд грн), соціальний захист (464,7 млрд грн) та охорона здоров’я (201,4 млрд грн), тоді як участь місцевих бюджетів у цих галузях є меншою, але важливою (від 37 до 117 млрд грн залежно від напрямку).

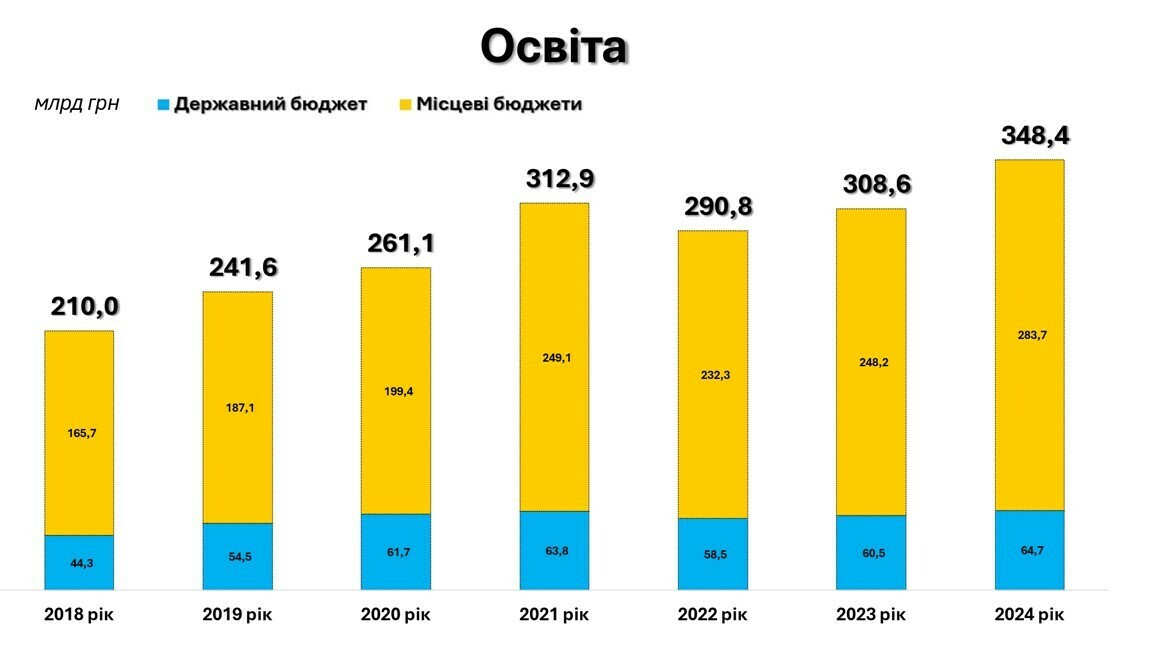

Водночас є галузі, в яких саме місцеві бюджети відіграють головну роль. Найбільш показовою є освіта: при загальних видатках 348,4 млрд грн понад 80% (283,7 млрд грн) фінансується з місцевих бюджетів. У сфері житлово-комунального господарства, економічного розвитку, духовного та фізичного розвитку (культура, спорт) левова частка фінансового навантаження покладена саме на місцеве самоврядування.

Цей розподіл чітко окреслює функціональну спеціалізацію: держава зосереджена на безпеці, обороні та соціальних гарантіях, а громади — на базових послугах і щоденному житті громадян. Умовно кажучи, держава забезпечує захист, а громади — повсякденну якість життя. Цей слайд ще раз підкреслює: місцеве самоврядування виконує ключову роль у мирному житті країни навіть під час війни, і потребує стабільного та справедливого фінансового забезпечення.

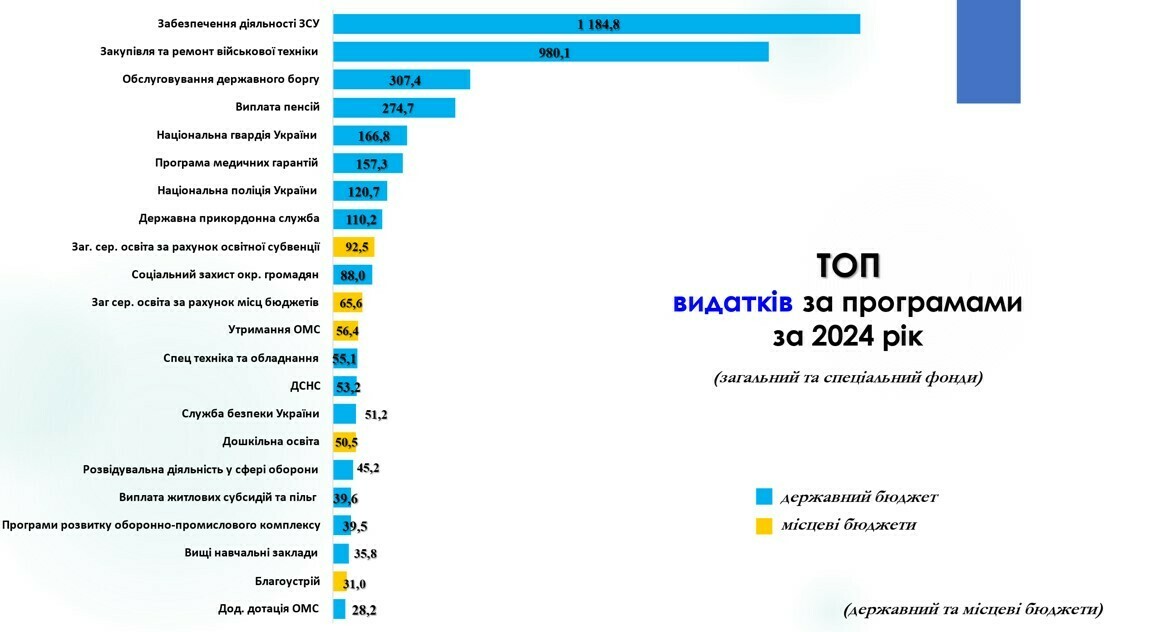

У 2024 році структура видатків за бюджетними програмами чітко відображає реальні пріоритети країни в умовах війни. Найбільші обсяги коштів спрямовано на забезпечення діяльності ЗСУ — 1 184,8 млрд грн, та закупівлю й ремонт військової техніки — 980,1 млрд грн. Сукупно це понад 2,1 трлн грн, що становить безпрецедентну частку бюджету й підкреслює головне завдання держави — забезпечення обороноздатності.

Наступними за масштабом є видатки на обслуговування державного боргу (307,4 млрд грн), що свідчить про зростання боргового навантаження, та виплату пенсій (274,7 млрд грн) — постійне соціальне зобов’язання держави. Значне фінансування отримали також сектор безпеки: Нацгвардія (166,8 млрд грн), Національна поліція (120,7 млрд грн), Прикордонна служба (110,2 млрд грн) і СБУ (51,2 млрд грн). Усі ці напрямки формують міцний каркас сектору внутрішньої безпеки.

Водночас наочно видно розподіл функцій між рівнями влади. Наприклад, програма медичних гарантій (157,3 млрд грн), загальна середня освіта за освітньою субвенцією (92,5 млрд грн) і соціальний захист (88,0 млрд грн) — це державні витрати. Натомість загальна середня освіта за рахунок місцевих бюджетів — 65,6 млрд грн, дошкільна освіта — 50,5 млрд грн, утримання органів місцевого самоврядування (ОМС) — 56,4 млрд грн, та благоустрій — 31,0 млрд грн, повністю покриваються з місцевих ресурсів.

Цей слайд також вказує на нові тенденції: фінансування розвитку оборонно-промислового комплексу (39,5 млрд грн) та підтримку вищої освіти (35,8 млрд грн), що є вкладом у стратегічну стійкість та відновлення. Водночас скромні обсяги по таких програмах, як виплата субсидій і пільг, екологія, духовний розвиток, свідчать про вторинність цих напрямів у воєнний час.

Загалом, бюджетна політика 2024 року — це бюджет воєнної економіки, де основні ресурси сконцентровані на обороні, безпеці та макрофінансовій стабільності, а громади забезпечують публічні послуги на місцях: освіту, благоустрій та утримання місцевих установ. Такий розподіл відповідальності працює лише за умов стабільного та передбачуваного міжбюджетного фінансування.

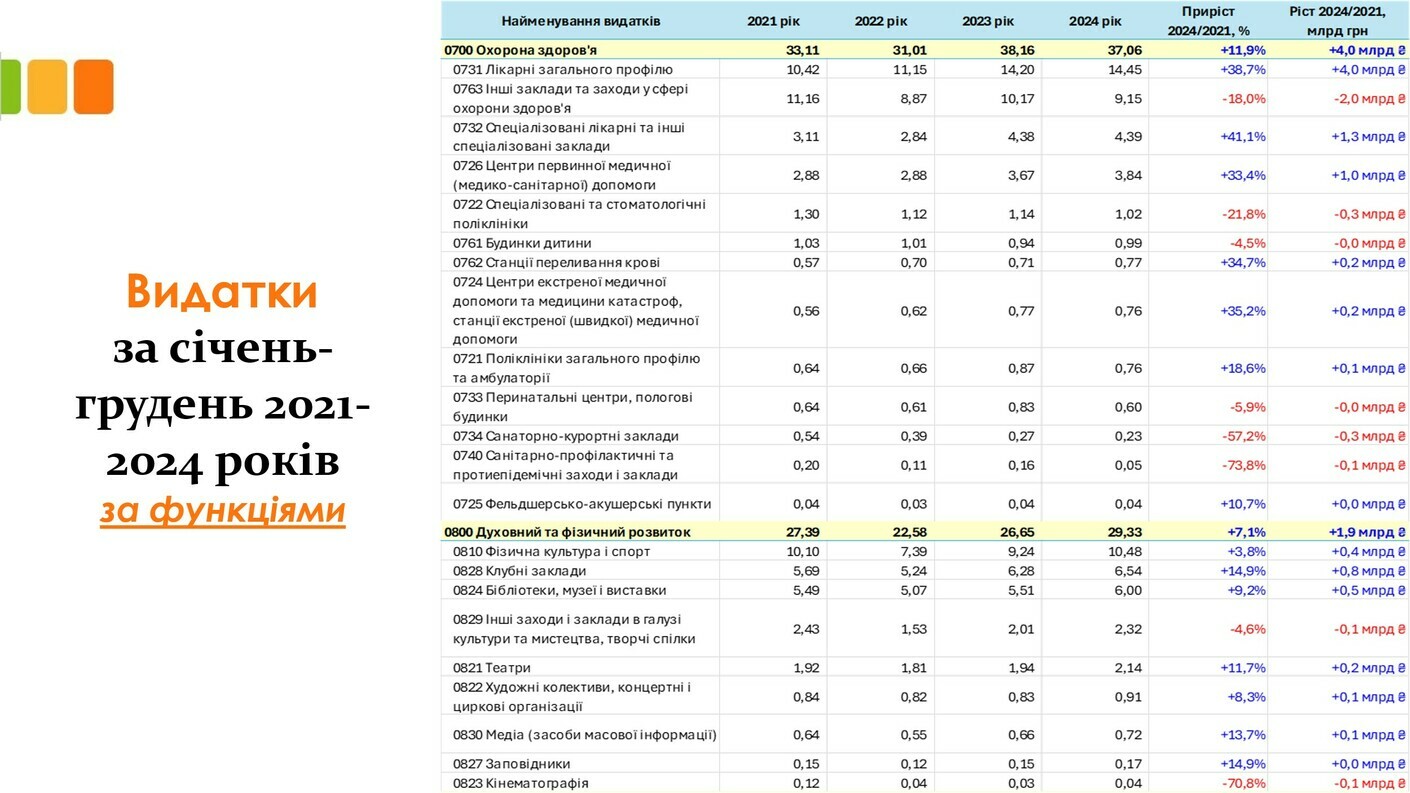

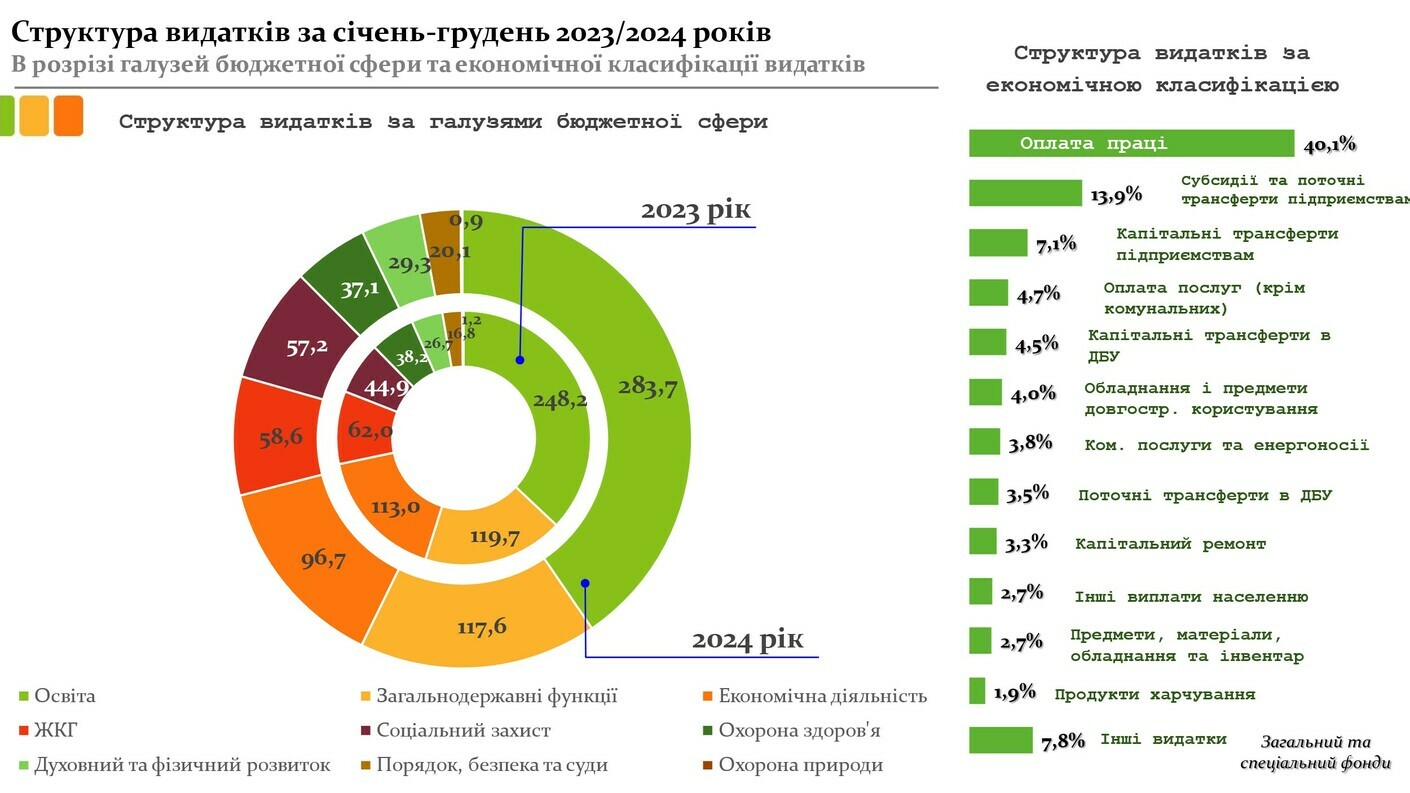

У 2024 році видатки місцевих бюджетів склали 701,3 млрд грн, продемонструвавши помірне зростання на +2,9% порівняно з попереднім роком. Структура видатків свідчить про зосередження громад на базових, життєво важливих функціях — насамперед у сфері освіти, інфраструктури, соціального захисту та економічного розвитку.

Освіта є найбільш ресурсомісткою галуззю місцевих фінансів — 283,7 млрд грн (41% усіх витрат). Це підтверджує, що саме громади несуть основне навантаження за утримання закладів дошкільної, загальної середньої, позашкільної освіти та реалізацію освітніх програм на місцях.

Другим за обсягом напрямом стали загальнодержавні функції (117,6 млрд грн, або 17%), що включають утримання органів місцевого самоврядування. Значні кошти також спрямовано на економічну діяльність — 96,7 млрд грн (14%), ЖКГ (58,6 млрд грн) і соціальний захист (57,2 млрд грн), кожен із яких охоплює 8% бюджету. Ці напрями забезпечують підтримку життєвого середовища, вразливих категорій населення та базові комунальні послуги.

Загалом, структура місцевих видатків демонструє відповідальне використання коштів на ті функції, які мають прямий вплив на мешканців. Громади не лише зберігають свої зобов’язання, а й адаптуються до нових викликів, забезпечуючи безперервність послуг навіть в умовах воєнного стану. Така концентрація витрат на базових сферах — освіті, ЖКГ, економіці — є логічною і стратегічно важливою для сталого місцевого розвитку.

Аналіз динаміки видатків місцевих бюджетів за галузями у 2021–2024 роках свідчить про суттєві зміни пріоритетів унаслідок війни, а також про адаптивність фінансової політики громад. Загальний обсяг видатків продовжує зростати, але темпи приросту по галузях істотно різняться.

Найбільший відносний приріст продемонструвала категорія "порядок, безпека та суди" — +1052,7%, із 1,7 млрд грн у 2021 році до 20,1 млрд грн у 2024-му. Це пов’язано з новими викликами безпеки на місцевому рівні, включно з фінансуванням територіальної оборони, муніципальних варт, захисту критичної інфраструктури.

Друге місце за темпами зростання займає соціальний захист, видатки на який зросли з 28,1 до 57,2 млрд грн (+103,8%). Зростання соціального навантаження на громади — результат як економічної вразливості населення, так і нових соціальних програм підтримки внутрішньо переміщених осіб, малозабезпечених родин тощо.

Освіта — стабільний пріоритет місцевих бюджетів. Видатки зросли з 249,1 до 283,7 млрд грн (+13,9%). При цьому з 2022 року рівень фінансування залишався відносно сталим, що свідчить про високу стійкість цієї сфери навіть у складних умовах.

Значне зростання спостерігається також у категорії загальнодержавних функцій (+36,2%) — витрат на утримання органів місцевого самоврядування.

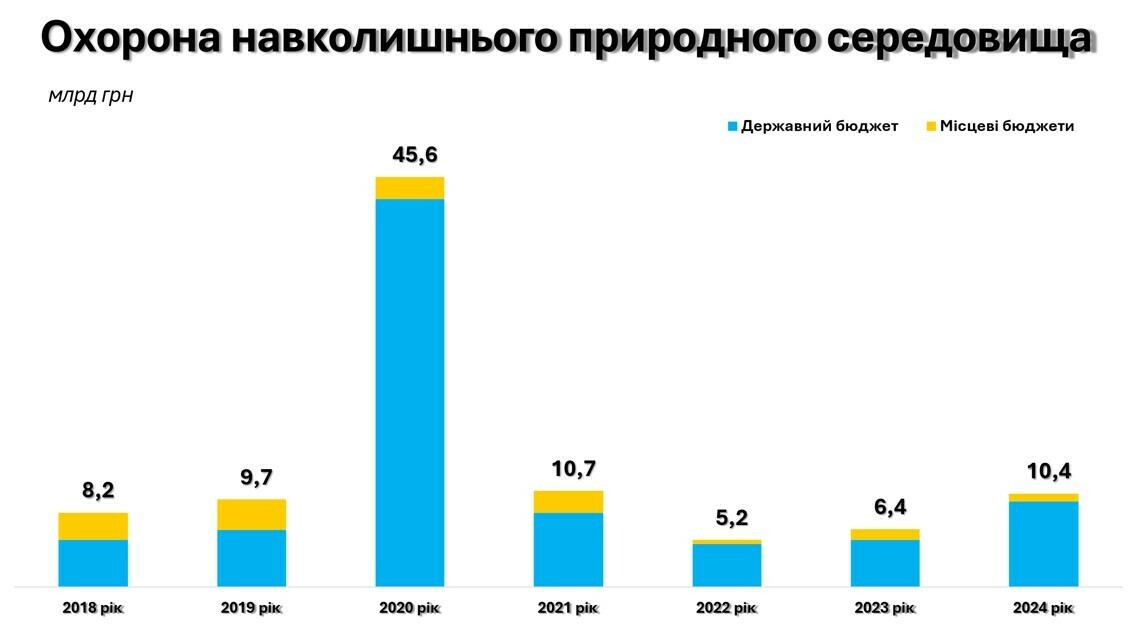

Водночас економічна діяльність та охорона природи зазнали скорочення. Видатки на екологію зменшились у 3,5 раза (–64,1%), а на економічну діяльність — на 13,9%. Це може свідчити як про перерозподіл коштів у бік соціальних функцій, так і про зменшення інвестиційної активності на місцях. Сектор ЖКГ утримався на рівні +3,4%, що говорить про обмежене зростання попри інфраструктурні виклики. Витрати на охорону здоров’я зросли лише на 11,9%, залишаючись нижчими за середній рівень зростання бюджету в цілому.

Таким чином, структура приросту видатків чітко демонструє: місцеве самоврядування взяло на себе підвищене навантаження у сферах безпеки, соціального захисту та забезпечення базових послуг, водночас деякі довгострокові напрями, зокрема екологія чи розвиток, тимчасово відійшли на другий план. Це адаптивна реакція на надзвичайні обставини — однак у майбутньому вимагатиме відновлення балансу для сталого розвитку громад.

Розподіл видатків державного та місцевих бюджетів у 2024 році за економічною класифікацією яскраво свідчить про пріоритет фінансування поточних витрат, які становлять переважну більшість у всіх галузях. Із загального обсягу витрат на оборону (2 304,4 млрд грн) лише 95,1 млрд грн спрямовано на капітальні інвестиції — тобто менше ніж 4% загального ресурсу. Аналогічна картина спостерігається і в інших секторах.

Це зумовлено значною часткою видатків на заробітні плати. Порядок, безпека та суди: із 712 млрд грн лише 75,1 млрд грн (≈10,5%) — капітальні. Це здебільшого закупівля техніки, спецзасобів, інфраструктурні проєкти силових структур.

Освіта — з 348,5 млрд грн лише 26,6 млрд грн (≈7,6%) скеровується на розвиток — тобто будівництво, реконструкцію та капремонти шкіл, дитсадків, закладів профосвіти. Це особливо чутливо, адже інфраструктура освітньої сфери критично потребує оновлення, з урахуванням безпекових вимог і демографічних змін.

Економічна діяльність стала єдиною галуззю, де капітальні витрати майже дорівнюють поточним: 123 млрд грн проти 133,9 млрд грн. Це пояснюється зростанням інвестицій у дороги, енергетичну інфраструктуру, відновлення об’єктів, зруйнованих війною, а також оборонно-промисловий комплекс.

Соціальний захист, охорона здоров’я, ЖКГ, духовний і фізичний розвиток — у всіх цих сферах частка капітальних видатків залишається на рівні 4–6%, що вказує на домінування функції утримання над розвитком.

Також привертає увагу надзвичайно низька частка капітальних витрат в охороні природи — лише 0,9 млрд грн з 9,5 млрд грн. Це сигнал про низький рівень інвестування у природоохоронну інфраструктуру та захист довкілля, навіть попри екологічні ризики війни.

Загалом, у співвідношенні поточних і капітальних витрат чітко домінує ресурс на "виживання", а не на розвиток. Це зумовлено об’єктивними умовами воєнного часу, однак вимагає стратегічного планування на майбутнє — поступового відновлення балансу між утриманням і оновленням. Без інвестицій у капітальні проєкти неможливо забезпечити якість публічних послуг, інфраструктурну стійкість та післявоєнне відновлення на системному рівні.

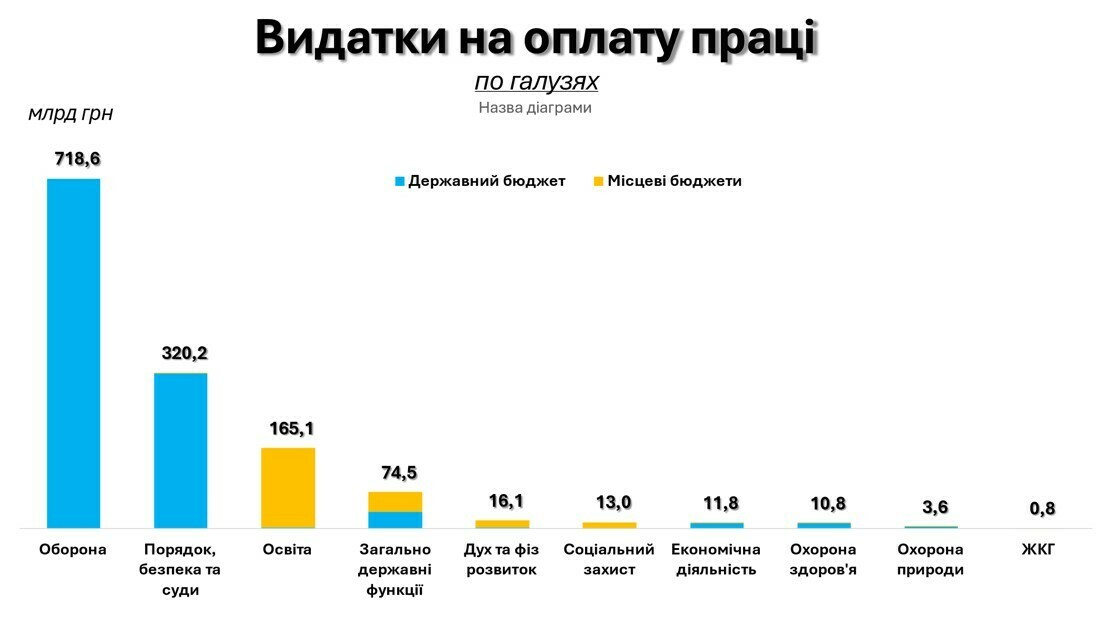

Цей слайд відображає структуру видатків на оплату праці в розрізі галузей та рівнів бюджету. Найбільші витрати — традиційно на сектор оборони: 718,6 млрд грн, що є прямим наслідком повномасштабної війни. Далі йде сектор безпеки, правопорядку та судів — 320,2 млрд грн, що включає зарплати поліції, суддів, СБУ, прикордонників.

У сфері освіти майже вся оплата праці (165,1 млрд грн) покривається через місцеві бюджети — це яскраве свідчення того, що громади повністю відповідають за функціонування шкіл, дитсадків та позашкільних закладів. Також місцеві бюджети забезпечують оплату праці у сфері культури, спорту, соцзахисту.

Сектори загальнодержавних функцій, економіки, охорони здоров’я мають менші, але важливі обсяги зарплат — як на центральному, так і місцевому рівні. Загалом, витрати на оплату праці — це значна частина бюджетного навантаження, яка формує базу для стабільної роботи публічного сектору та забезпечення послуг населенню.

Ці графіки комплексно ілюструють структуру видатків державного та місцевих бюджетів у період 2018–2024 років під впливом війни, соціальних викликів і змін у пріоритетах фінансування. Найбільш помітним є стрімке зростання видатків на оборону — у 2024 році на ці потреби спрямовано понад 2,3 трлн грн, що свідчить про абсолютний пріоритет національної безпеки. Паралельно суттєво зросли видатки на порядок, безпеку та суди, які з 2021 по 2024 рік зросли майже вчетверо, охоплюючи поліцію, СБУ, ДСНС, прикордонну службу та інші структури. Усі ці галузі фінансуються переважно з державного бюджету.

Разом з тим, освіта залишається ключовим напрямом місцевих бюджетів: у 2024 році на неї спрямовано 283,7 млрд грн з місцевих бюджетів — це 41% усіх їхніх видатків. Видатки на освіту стабільно зростають, і саме громади забезпечують утримання мережі шкіл, зарплати працівників і харчування дітей. Соціальний захист і охорона здоров’я демонструють змішану модель фінансування: у соціальній сфері державний бюджет забезпечує понад 460 млрд грн, тоді як місцеві бюджети додають ще 57 млрд, фінансуючи здебільшого підтримку вразливих категорій та соціальні програми. У медичній галузі основне навантаження також на державі (програма медичних гарантій), але частка місцевих бюджетів — понад 37 млрд грн — свідчить про активну участь громад у підтримці медичних закладів та забезпеченні базових послуг.

Житлово-комунальне господарство залишається сферою відповідальності органів місцевого самоврядування: у 2024 році з місцевих бюджетів на нього виділено майже 59 млрд грн, це є власне повноваження ОМС. У секторі державного управління основне фінансування надходить з держбюджету (558 млрд грн), але й місцеві бюджети виділяють значні ресурси (118 млрд грн) на утримання апарату управління.

Окремої уваги заслуговують витрати на продукти харчування: лідерами тут є освіта, оборона та внутрішня безпека. Зокрема, майже 11 млрд грн виділяють місцеві бюджети на харчування в закладах освіти, ще 8,6 млрд грн — державні видатки на харчування військових.

Сфера охорони навколишнього природного середовища демонструє нестабільну динаміку фінансування. Після різкого стрибка в 2020 році (понад 45 млрд грн), обсяги видатків різко скоротилися, і в 2024 році становлять лише 10,4 млрд грн — переважно з державного бюджету. Це вказує на зниження уваги до екологічних питань у воєнний час.

У сукупності ці дані свідчать про збереження за державою провідної ролі у фінансуванні секторів безпеки, оборони, соціального захисту та охорони здоров’я, тоді як місцеві бюджети сконцентровані на сфері освіти, ЖКГ, медицини та культурно-гуманітарного розвитку. Такий розподіл бюджетних функцій сформувався як результат децентралізації, посилення ролі громад і реагування фінансової системи на виклики війни.

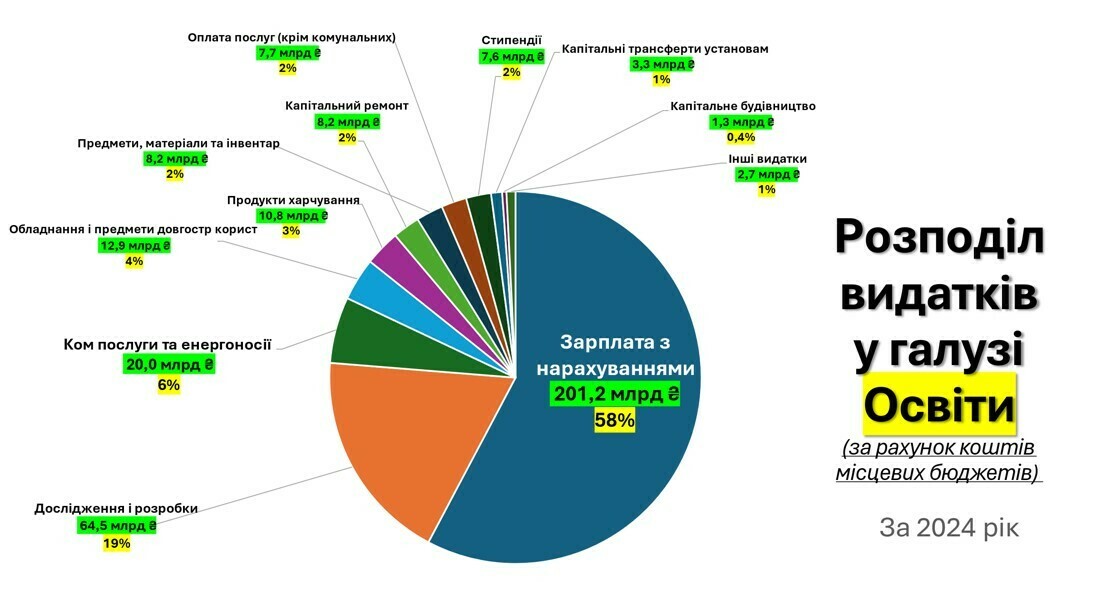

У 2024 році видатки місцевих бюджетів на освіту становлять 348,4 млрд грн, із яких понад половину — 201,2 млрд грн (58%) — спрямовано на оплату праці з нарахуваннями. Ще 64,5 млрд грн (19%) припадає на дослідження і розробки у сфері освіти, що переважно включає витрати, які формально проводяться через освітні установи, але часто мають непряме відношення до навчального процесу.

Водночас місцеві бюджети фінансують і базову інфраструктуру освіти. На комунальні послуги та енергоносії спрямовано 20 млрд грн (6%), а на обладнання та предмети довгострокового користування — майже 13 млрд грн (4%). На харчування учнів передбачено 10,8 млрд грн (3%), що є критично важливою складовою для забезпечення повноцінного перебування дітей у школах. Інші напрямки фінансування — такі як капітальний ремонт, стипендії, капітальні трансферти та будівництво — отримали значно менші обсяги коштів, що вказує на концентрацію ресурсів передусім на поточному функціонуванні системи, а не на її розвиткові.

Загалом структура видатків у галузі освіти демонструє високу соціальну орієнтованість місцевих бюджетів і підтверджує, що громади фактично взяли на себе основний тягар забезпечення функціонування освітньої інфраструктури в Україні.

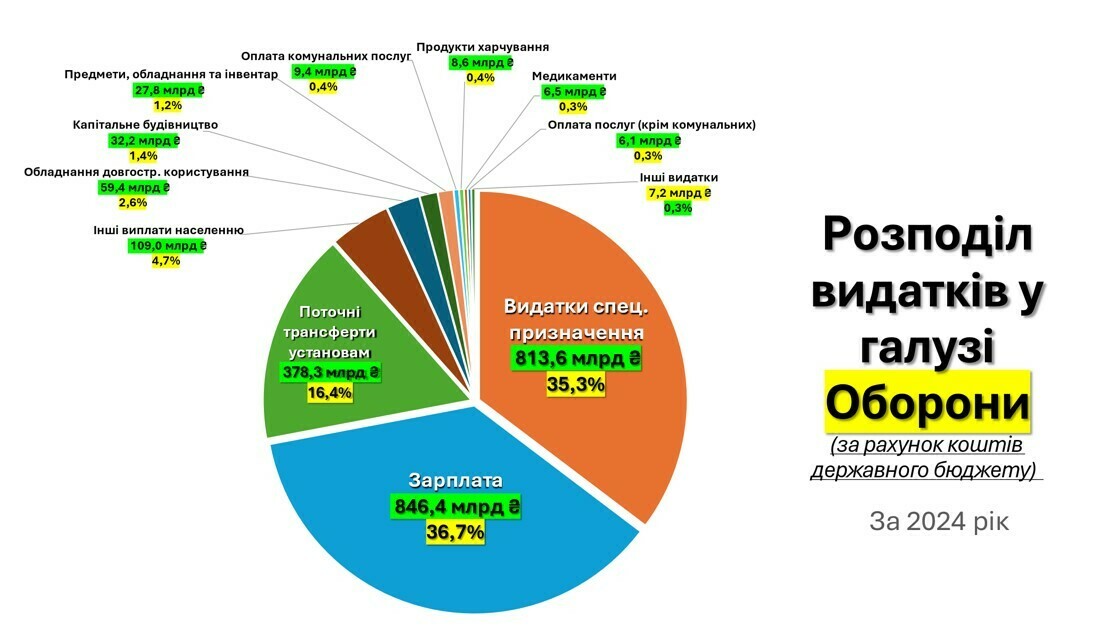

У 2024 році видатки державного бюджету на оборону становили понад 2,3 трлн грн, і левову частку цих коштів спрямовано на забезпечення поточної діяльності та утримання Збройних Сил України. Найбільшу частку в структурі витрат посідає фонд оплати праці — 846,4 млрд грн (36,7%), що забезпечує грошове утримання військовослужбовців і працівників сектору безпеки та оборони.

Водночас майже третина видатків — 813,6 млрд грн (35,3%) — припадає на витрати спеціального призначення, що охоплюють закупівлю зброї, боєприпасів, техніки, обладнання та інші стратегічні потреби для забезпечення обороноздатності. Ще 378,3 млрд грн (16,4%) становлять поточні трансферти установам — здебільшого це фінансування Міністерства оборони, Генерального штабу та інших структур, що виконують функції забезпечення.

Інші видатки, зокрема на обладнання довгострокового користування (59,4 млрд грн), капітальне будівництво (32,2 млрд грн), інші грошові виплати населенню (109 млрд грн) та матеріально-технічне забезпечення (наприклад, продукти харчування, медикаменти, комунальні послуги) — займають порівняно меншу, але критично важливу частку. Їхня сукупна вага не перевищує 12% у загальній структурі, однак саме вони забезпечують стабільне функціонування тилової інфраструктури й утримання особового складу.

Загалом, видатки на оборону у 2024 році мають виразно мобілізаційний характер: пріоритетність надається заробітній платі, озброєнню та забезпеченню безперервної діяльності армії. Така структура фінансування відповідає умовам воєнного стану і свідчить про високий рівень концентрації ресурсів на ключових напрямах національної безпеки.

У 2024 році структура видатків на оборону, що загалом склала 2 304,4 млрд грн, засвідчує пріоритетне спрямування коштів на два ключові напрями: забезпечення діяльності Збройних Сил України та розвиток і оновлення оборонного потенціалу.

Найбільший обсяг фінансування — 1 184,8 млрд грн (51,4%) — виділено на забезпечення діяльності ЗСУ. Цей напрям охоплює витрати на утримання особового складу, оплату праці, харчування, енергоресурси, обмундирування, матеріально-технічне забезпечення тощо. В умовах воєнного стану такі витрати є критичними для стабільного функціонування військової інфраструктури та підтримання обороноздатності країни.

Другим за масштабом напрямом став розвиток, закупівля, модернізація та ремонт озброєння — 980,1 млрд грн або 42,5% усіх видатків. Це інвестиції в зміцнення бойового потенціалу, які включають закупівлю сучасної техніки, ремонт і обслуговування існуючого озброєння, а також впровадження інноваційних рішень у сфері оборони.

Решта витрат розподілена між спеціалізованими програмами:

- Поточна діяльність Державної спеціальної служби транспорту — 36,5 млрд грн (1,6%),

- Розвідувальна діяльність — 45,2 млрд грн (2,0%),

- Будівництво фортифікаційних споруд — 32,9 млрд грн (1,4%),

- Придбання обладнання — 22 млрд грн (0,95%).

Менші, але все ж важливі програми включають фінансування заходів зі зміцнення обороноздатності, компенсації за житло для ВПО, управлінські та резервні витрати — загалом близько 1% загального обсягу.

Таким чином, структура оборонного бюджету демонструє комплексний підхід — поєднання оперативних витрат для підтримки поточних військових спроможностей із масштабними інвестиціями у переоснащення армії та зміцнення майбутнього оборонного потенціалу.

Розглянемо зміну обсягів видатків на оплату праці в різних галузях у 2023 та 2024 роках. У 2023 році зростання було найбільшим у сфері оборони (+35,5%) та житлово-комунального господарства (+17,7%), що відображає пріоритетність безпеки і базових потреб населення. Водночас у низці галузей спостерігалося скорочення: освіта (-3,9%), охорона здоров’я (-0,5%) та економічна діяльність (-4,0%). Це могло бути зумовлено перерозподілом ресурсів на користь сектору безпеки у воєнних умовах.

У 2024 році загальна динаміка стала позитивнішою для більшості галузей. Найбільше зростання відбулося в охороні природи — +128%, що може свідчити про нові акценти у державній екологічній політиці. Також суттєво збільшилися видатки на оплату праці у сфері охорони здоров’я (+24,4%), соціального захисту (+17,4%) та освіти (+11,5%). Водночас у секторі оборони темпи зростання сповільнилися до +1%, що, ймовірно, пов’язано з високою базою попереднього року.

Таким чином, тенденції 2024 року свідчать про поступове повернення до збалансованішого підходу у фінансуванні галузей, дещо посилюючи соціальні напрями на тлі збереження значного рівня видатків на безпеку.

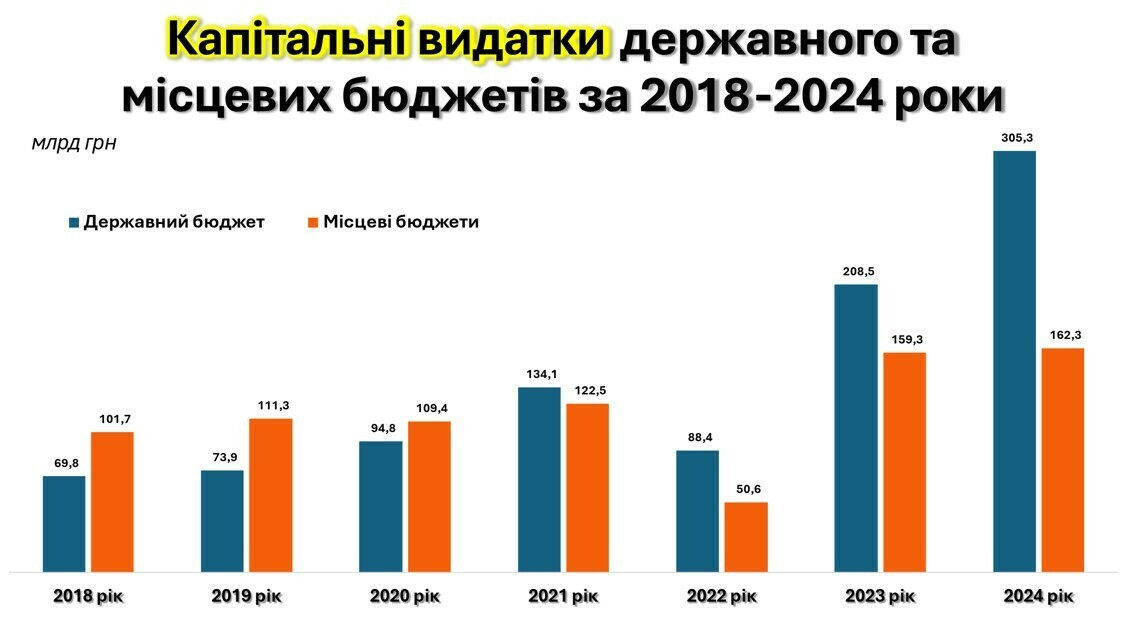

Проаналізуємо динаміку капітальних видатків державного та місцевих бюджетів у 2018–2024 роках. До 2021 року спостерігалася приблизна паритетність між двома рівнями бюджетів у капітальних інвестиціях. У 2018–2020 роках місцеві бюджети навіть переважали державний за обсягами таких видатків, що було результатом децентралізації та посилення ролі громад у розвитку інфраструктури.

З 2022 року картина змінилася. Після короткого спаду, зумовленого повномасштабним вторгненням, капітальні видатки державного бюджету стрімко зростають: з 88,4 млрд грн у 2022-му до рекордних 305,3 млрд грн у 2024-му. Це свідчить про переорієнтацію центральної влади на відновлення та розвиток інфраструктури в умовах війни. Місцеві бюджети також поступово відновлюють обсяги інвестицій, але темпи зростання повільніші.

Такий тренд вказує на посилення ролі державного бюджету у фінансуванні відновлення країни, водночас важливо зберігати потенціал місцевого самоврядування для реалізації інфраструктурних ініціатив на місцях.

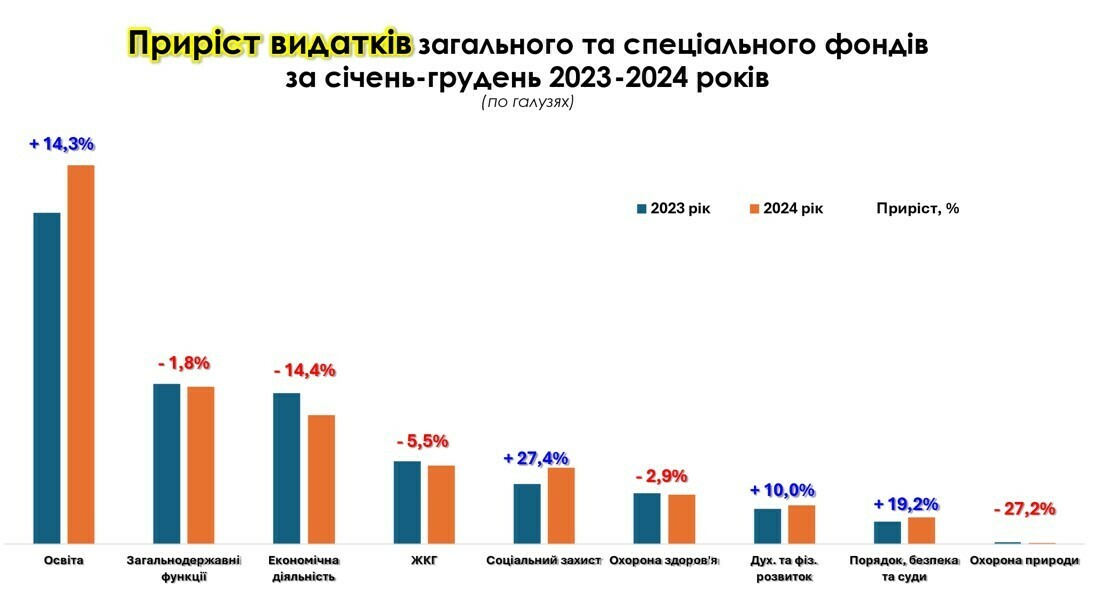

Розглянемо зміну обсягів видатків загального та спеціального фондів за галузями у 2024 році порівняно з 2023 роком. Найбільше зростання спостерігається в соціальному захисті (+27,4%), що може свідчити про посилення підтримки вразливих груп населення. Помітно зросли також видатки на освіту (+14,3%), духовний і фізичний розвиток (+10,0%) та сферу порядку і безпеки (+19,2%), що відповідає пріоритетам стабільності та людського капіталу.

Водночас у низці секторів видатки зменшилися. Найбільше скорочення зафіксовано в охороні природи (–27,2%), економічній діяльності (-14,4%) та охороні здоров’я (–2,9%). Такі зрушення можуть бути результатом перегляду бюджетних пріоритетів або скорочення інвестиційних програм. Загалом тенденція демонструє певний перерозподіл ресурсів на користь соціальних і безпекових сфер в умовах продовження воєнного стану.

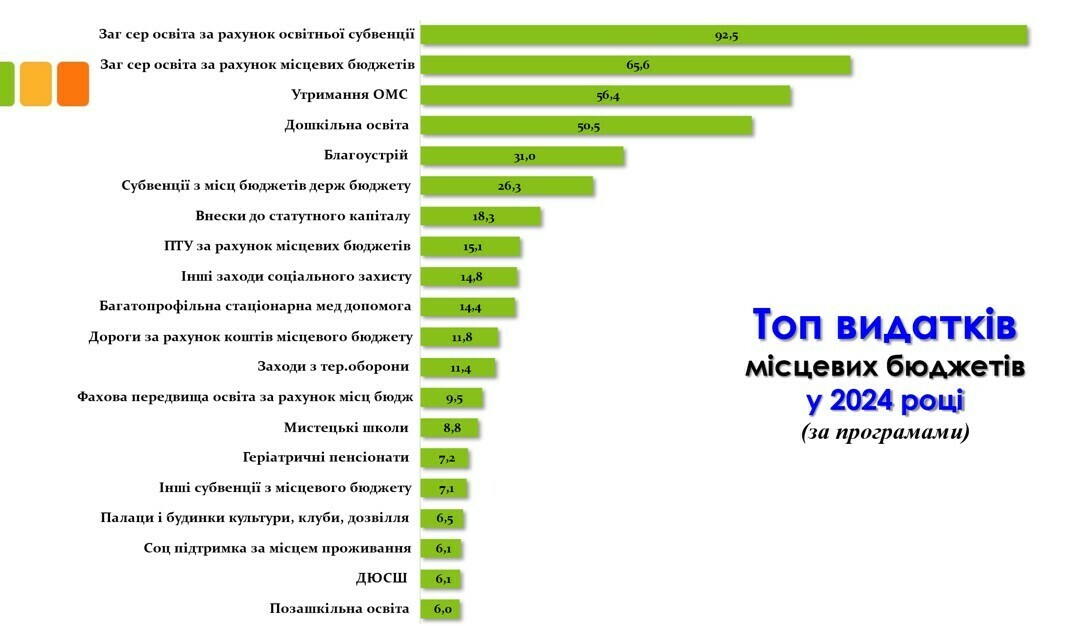

У 2024 році основні пріоритети місцевих бюджетів залишаються сталими та зосередженими переважно на соціально значущих напрямах. Найбільші обсяги коштів спрямовуються на забезпечення функціонування системи освіти. Загальна середня освіта фінансується як за рахунок освітньої субвенції з державного бюджету (92,5 млрд грн), так і безпосередньо з місцевих бюджетів (65,6 млрд грн). Це свідчить про високу залежність сектору від обох рівнів фінансування і водночас про вагоме навантаження на громади. Тобто держава не забезпечує належне фінансування делегованих функцій. Значною є також частка видатків на утримання органів місцевого самоврядування — 56,4 млрд грн.

Серед інших ключових напрямів — дошкільна освіта (50,5 млрд грн), що забезпечує базову інфраструктуру для раннього розвитку дітей. Благоустрій населених пунктів (31 млрд грн) традиційно входить до переліку власних повановажень. У структурі видатків також чітко помітна присутність інвестицій у інфраструктуру: внески до статутних капіталів підприємств, підтримка медичних установ, соціального захисту, ремонт доріг, заходи територіальної оборони, а також фінансування мистецьких шкіл, клубів, ДЮСШ і програм соціальної підтримки за місцем проживання.

Таким чином, місцеві бюджети у 2024 році орієнтовані передусім на надання базових публічних послуг, підтримку системи освіти, соціальної сфери, житлово-комунального господарства, а також культурної та спортивної інфраструктури. Це відображає як зобов’язання громад перед мешканцями, так і обмеженість ресурсів, що вимагає балансування між щоденними потребами та інвестиційними пріоритетами.

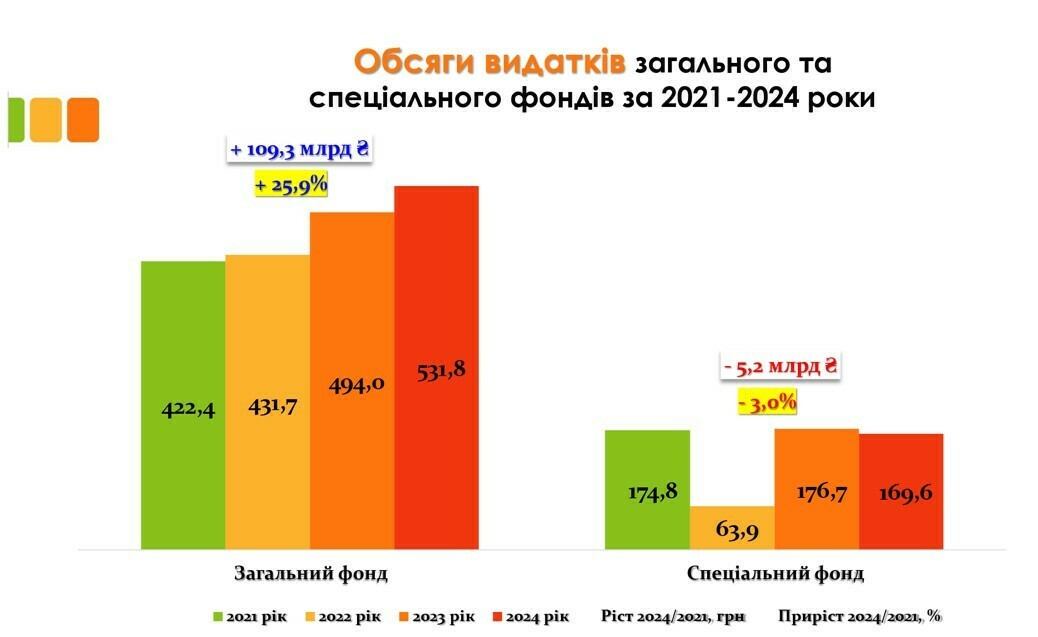

У період з 2021 по 2024 роки спостерігається суттєве зростання обсягів видатків загального фонду місцевих бюджетів — із 422,4 млрд грн у 2021 році до 531,8 млрд грн у 2024 році, що становить приріст у 109,3 млрд грн або +25,9%. Це свідчить про посилення фінансування повсякденних потреб громад, таких як оплата праці, комунальні послуги, соціальні виплати, утримання установ тощо. Зростання пов’язане з інфляційним тиском та загальним зростанням вартості надання послуг.

Водночас видатки спеціального фонду продемонстрували зниження — з 174,8 млрд грн у 2021 році до 169,6 млрд грн у 2024 році, що означає падіння на 5,2 млрд грн або -3,0%. Це свідчить про скорочення капітальних інвестицій на місцевому рівні, у тому числі на інфраструктурні проєкти, ремонти, закупівлю обладнання тощо. Причинами такого тренду є зміщення пріоритетів з КАПів у бік поточних видатків в умовах воєнного часу, так і нестабільність джерел доходів спеціального фонду.

Загалом така динаміка демонструє переорієнтацію місцевих фінансів на підтримку базового функціонування систем та інституцій, з меншим акцентом на інвестиційний розвиток.

У 2021–2024 роках капітальні видатки зросли практично по всіх типах місцевих бюджетів, але з різною інтенсивністю. Суттєве зростання демонструють сільські бюджети (+64,29%) і бюджети селищ (+62,79%), що вказує на активізацію капітальних інвестицій у менш урбанізованих громадах. У Києві приріст склав +61,54%, що демонструє послідовну інвестиційну політику столиці, попри складну загальнодержавну ситуацію. Міські бюджети загалом також показали істотне зростання — на 32,65% порівняно із 2021 роком, хоча пік капітальних витрат припав на 2023 рік. Натомість обласні бюджети продемонстрували найнижчу динаміку — лише +2,49%. Це пов’язано з переглядом повноважень та фінансової ролі обласного рівня у структурі публічних фінансів після децентралізації.

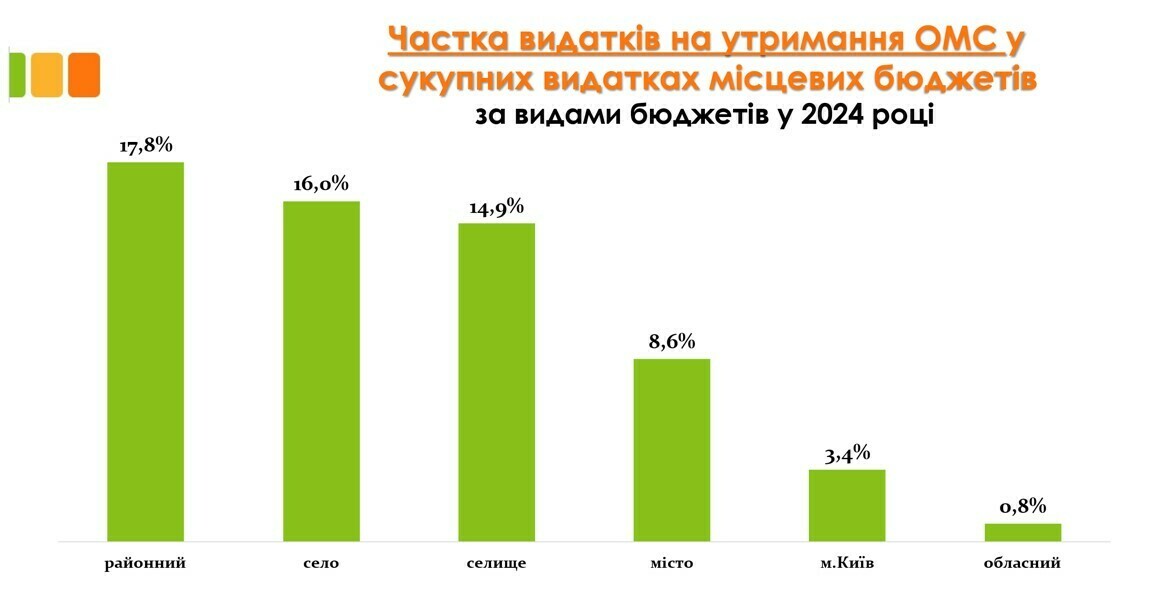

У 2024 році частка видатків на утримання органів місцевого самоврядування (ОМС) у структурі сукупних видатків місцевих бюджетів суттєво відрізняється залежно від типу бюджету. Найвищий рівень спостерігається в районних бюджетах — 17,8%, що пов’язано з обмеженим обсягом інших функціональних витрат, на фоні яких адміністративні витрати мають надмірну питому вагу. Високими є також частки у сільських (16,0%) та селищних бюджетах (14,9%), що свідчить про обмеженість ресурсів цих громад і відносно високу «вартість управління».

Для міських бюджетів частка є помітно нижчою — 8,6%, що можна пояснити ефектом масштабу: більші бюджети забезпечують ширше фінансування послуг, завдяки чому управлінські витрати мають меншу питому вагу. У Києві ця частка становить лише 3,4%, а в обласних бюджетах — мінімальні 0,8%, оскільки в їх структурі домінують цільові видатки на освіту, охорону здоров’я чи соціальний захист, а управлінські видатки раціоналізовано.

Загалом, вищі відносні витрати на утримання ОМС у невеликих громадах — це виклик ефективності місцевого врядування, який потребує уваги з точки зору організації адміністративних процесів, міжмуніципальної співпраці та потенційного укрупнення структур.

У 2024 році витрати на утримання органів місцевого самоврядування (ОМС) в окремих типах громад досягають критично високої частки у власних доходах. У селищних і сільських бюджетах цей показник становить 28%, тобто понад чверть власних надходжень спрямовується лише на утримання управлінського апарату. Це свідчить про вкрай обмежену дохідну базу таких громад і водночас про незменшувані адміністративні потреби, незалежно від обсягу повноважень.

У міських громадах цей показник майже вдвічі менший — 13%, що все одно є досить значною часткою, але вже дозволяє залишати більші ресурси на послуги й інфраструктуру. Для Києва співвідношення видатків на управління до власних доходів становить 4%, а для обласних бюджетів — лише 2%, що зумовлено масштабом та ширшими можливостями.

Ці дані вчергове підкреслюють: для невеликих громад утримання власної управлінської інфраструктури є фінансово обтяжливим. А це — аргумент на користь міжмуніципальної співпраці, спільного використання ресурсів та потенційної реорганізації надто дрібних та неспроможних ОМС.

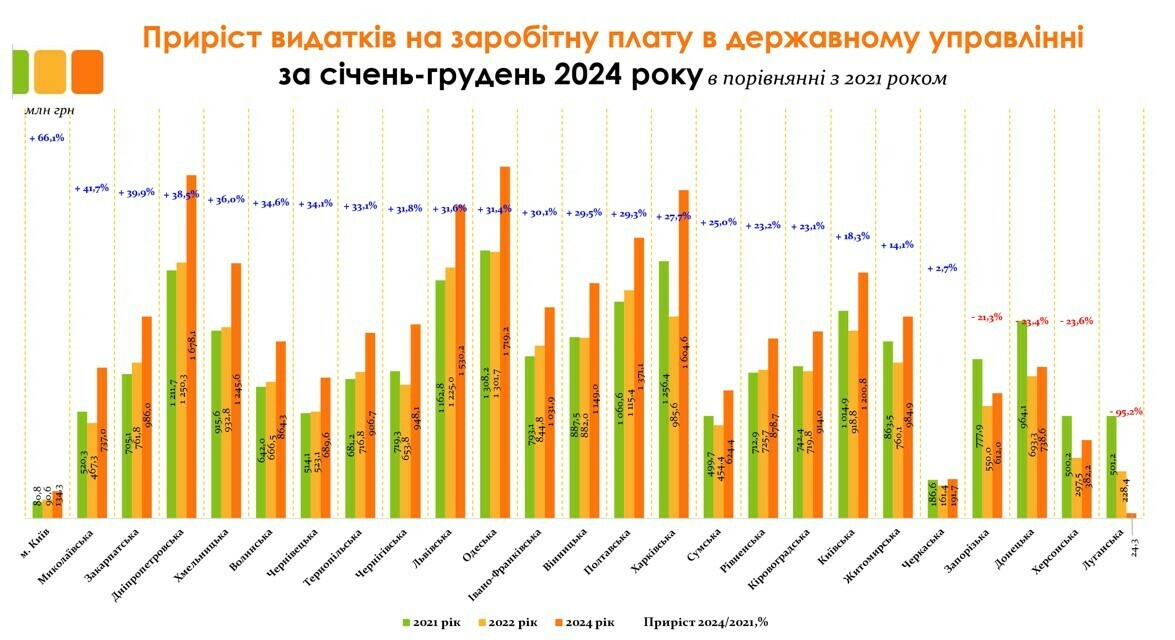

У 2024 році більшість областей України продемонстрували істотне зростання видатків на заробітну плату в секторі державного управління порівняно з 2021 роком. Найбільше зростання зафіксоване в місті Києві (+66,1%), що може бути пов’язане як із центральною роллю столиці, так і з високим рівнем конкуренції на ринку праці. Також суттєвий приріст відбувся в Миколаївській (+41,7%), Закарпатській (+39,9%), Дніпропетровській (+38,5%) та Хмельницькій (+36,0%) областях.

Загалом понад 20 областей демонструють приріст від 25% до 40%, що свідчить про системне зростання витрат на оплату праці в адміністративному секторі. Така динаміка може пояснюватись як підвищенням посадових окладів, так і розширенням кадрового складу, особливо в умовах воєнного стану.

Водночас у кількох регіонах зафіксовано скорочення витрат. Найбільш різке падіння — у Луганській області (–95,2%), що є очікуваним через втрату контролю над територією. Зниження також спостерігається в Херсонській (–23,6%), Донецькій (–23,4%) та Запорізькій (–21,3%) областях — регіонах, які зазнали активних бойових дій і часткової окупації.

Ці тенденції підкреслюють регіональну асиметрію в ресурсах державного управління та виклики, пов’язані з відновленням інституцій на деокупованих територіях.

Разом з тим, якщо взяти зростання заробітної плати з урахуванням інфляції, то у 2024 році в абсолютній більшості регіонів України спостерігається реальне скорочення видатків на заробітну плату в державному управлінні порівняно з 2021 роком. Лише Київ демонструє позитивну динаміку (+11,5%), тоді як решта регіонів фіксують падіння — від помірного до глибокого.

У центральній частині країни втрати коливаються в межах –10%…–20% (наприклад, Вінницька –12,7%, Полтавська –13,1%), в західних регіонах — в діапазоні –7%…–17%, зокрема, у Львівській –11,5%, Тернопільській –11,7%. Схід і південь зазнали ще більшого скорочення. У Житомирській області –23,4%, Черкаській –31,1%, Запорізькій –47,2%, Донецькій –48,6%, Луганській –48,7%.

Особливо показово, що навіть в областях, де номінальні витрати дещо зросли, їх реальна купівельна спроможність суттєво зменшилася через інфляційний тиск. Це свідчить про загальне звуження ресурсної бази органів державного управління на місцевому рівні. Водночас Київ лишається єдиною територією з реальним приростом, що знову підкреслює його унікальне становище у системі бюджетного забезпечення.

Така структура динаміки вказує на нерівномірність фінансування державного сектору в регіонах і потенційно загрожує погіршенням інституційної спроможності на місцях, особливо в умовах високої управлінської навантаженості через воєнний стан.

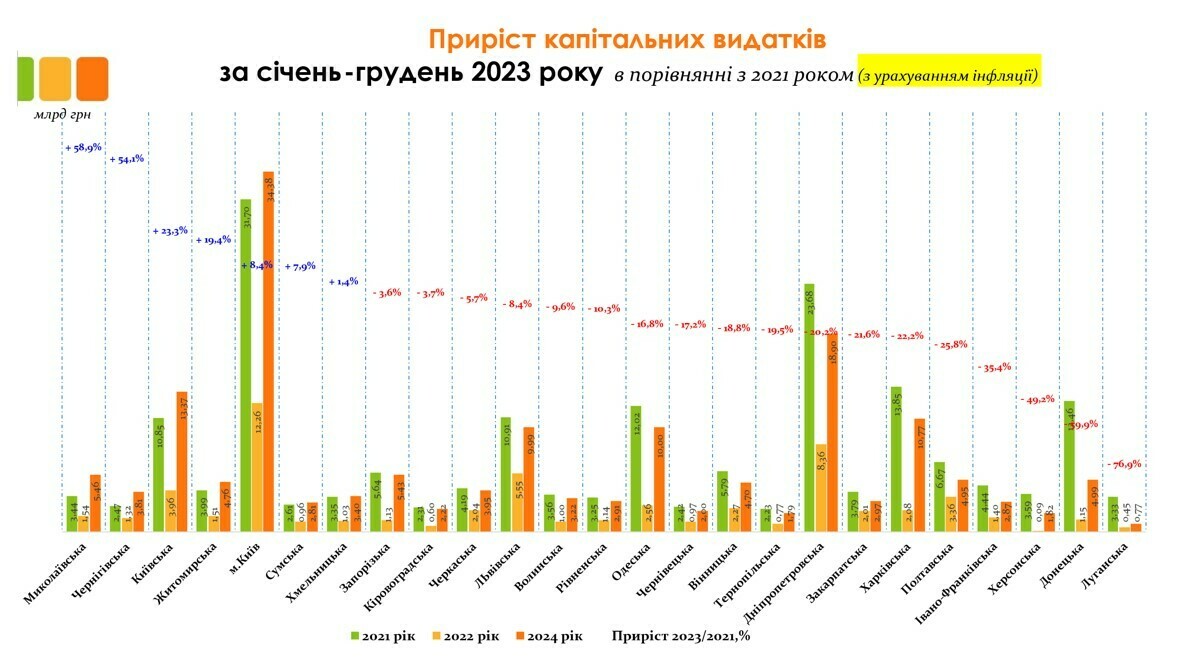

У 2023 році з урахуванням інфляції капітальні видатки зросли лише в 8 регіонах, тоді як у решті 17 зафіксовано реальне скорочення. Найвищі темпи приросту спостерігалися в Миколаївській (+58,9%), Чернігівській (+54,1%) та Київській (+23,3%) областях, що може свідчити про активні зусилля щодо відновлення інфраструктури після воєнних руйнувань.

У місті Києві капітальні видатки збільшились на 84,4%, досягнувши найвищого рівня по країні — 34,8 млрд грн. Це, ймовірно, пов’язано з концентрацією національних інвестиційних проєктів та особливим статусом столиці.

Водночас майже в усіх західних та центральних регіонах відбулося падіння реальних капітальних витрат. Зокрема, у Вінницькій області скорочення склало –18,8%, у Тернопільській –19,5%, у Закарпатській –20,2%, а в Харківській –21,6%. Особливо глибокі просідання зафіксовано в Івано-Франківській (–35,4%), Херсонській (–49,2%), Донецькій (–59,9%) і Луганській (–76,9%) областях, що частково відображає ситуацію з безпекою, але також свідчить про загальне зниження інвестиційної активності.

Отже, реальний приріст капітальних видатків має регіонально нерівномірний характер і переважно обмежується окремими територіями, які або відновлюються після бойових дій, або мають посилену підтримку центральної влади. Решта ж регіонів відчувають істотне скорочення інвестиційних можливостей.

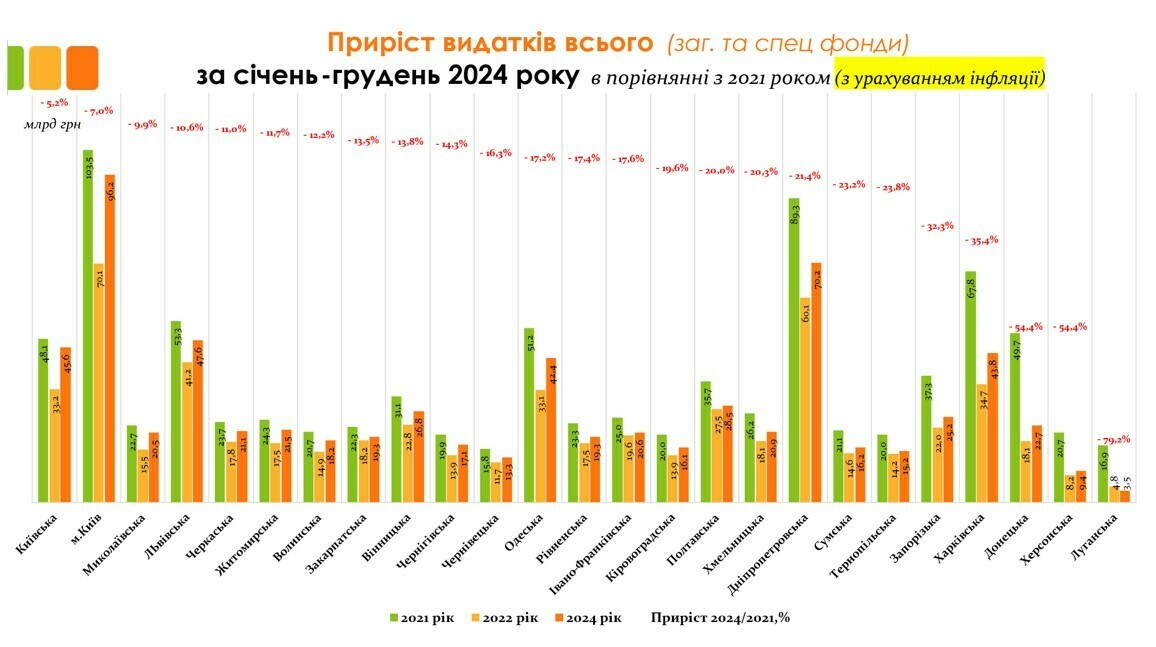

У 2024 році в абсолютній більшості регіонів України зафіксовано скорочення сукупних видатків (загального та спеціального фондів) у порівнянні з 2021 роком з урахуванням інфляції. Зниження охоплює як східні області, що перебувають у зоні активних бойових дій, так і низку відносно безпечних регіонів центральної та західної України.

Найбільш драматичне падіння спостерігається у Луганській (–79,2%), Херсонській і Донецькій областях (обидві –54,4%), що є наслідком втрати територій, міграції населення та згортання інституційної мережі. Також істотно зменшились обсяги видатків у Харківській (–32,3%), Запорізькій (–35,4%) і Сумській (–23,2%) областях.

Центральна Україна демонструє помірне, але все ж негативне сальдо: Полтавська –13,8%, Черкаська –11,0%, Житомирська –12,2%. Навіть у регіонах із сильними адміністративними центрами (Львівська –10,6%, Івано-Франківська –19,6%) простежується скорочення.

Єдиним регіоном з приростом залишається Київ, де обсяги видатків зросли на +7%. Це свідчить про концентрацію бюджетних ресурсів у столиці на фоні загального перерозподілу та пріоритетності підтримки центральних органів.

Таким чином, міжрегіональна асиметрія у фінансуванні лише посилилася. Системне зниження видатків на місцях — особливо в умовах воєнного стану — створює ризики для локальної стабільності, знижує спроможність громад надавати послуги та підтримувати базову інфраструктуру.

У 2024 році найбільші обсяги видатків серед економічних статей були спрямовані на оплату праці — 230,7 млрд грн, що становить приріст +11% у відносному співвідношенні або +22,8 млрд грн у грошовому вимірі порівняно з 2021 роком. Це підтверджує, що збереження кадрового потенціалу залишається головним пріоритетом у бюджетній політиці.

Найбільшу частку витрат на зарплату займають загальна середня освіта (108,3 млрд грн), утримання органів місцевого самоврядування (39,2 млрд грн) та дошкільна освіта (29,5 млрд грн).

Водночас спостерігається активізація капітального блоку: капітальні трансферти органам інших рівнів зросли на +225,5% (до 31,6 млрд грн), а придбання обладнання та предметів довгострокового користування — на +108,3% (до 27,9 млрд грн). Це може свідчити про спробу підтримати інвестиційну активність на місцевому рівні в умовах війни. Суттєво зріс обсяг трансфертів комунальним підприємствам на благоустрій (14,3 млрд грн), транспорту для регулювання тарифів (7,3 млрд грн) та лікарням (10,1 млрд грн), що підкреслює важливість підтримки критичної інфраструктури та медицини.

Водночас деякі напрямки продовжують скорочуватися: поточні трансферти органам управління інших рівнів зменшилися на –20,4%, капітальні трансферти населенню хоч і зросли (+529,6%), але залишаються малозначними за обсягом (10,7 млрд грн). Видатки на реконструкцію та реставрацію скоротилися на –38,2%, а медикаменти на –29,4%.

Загалом структура видатків сигналізує про прагнення балансувати між підтримкою працівників бюджетної сфери, базових послуг та інвестиційної діяльності, однак частина напрямів — особливо гуманітарного характеру — опинилися під тиском.

Продемонструємо детальний розріз економічної класифікації по галузях:

А також в детальному розрізі за функціональними підрозділами та групами, в яких конкретизуються видатки та кредитування бюджету на виконання функцій:

У динаміці видатків місцевих бюджетів за 2018–2024 роки чітко простежуються як ефекти децентралізаційної реформи, так і вплив повномасштабної війни. Реформа децентралізації, що розгорталась у попередні роки, сприяла більшій автономії територіальних громад, що відобразилось у зростанні їх фінансових можливостей і переорієнтації на потреби населення. Водночас війна зумовила кардинальне перегрупування пріоритетів і суттєво вплинула на структуру витрат.

У сегменті державного управління спостерігається різке скорочення видатків упродовж 2018–2022 років: з 209,4 млрд грн до 67,2 млрд грн. Це стало прямим наслідком децентралізації. Водночас громади стали більш спроможними самостійно організовувати адміністративну роботу без надлишкового дублювання. Починаючи з 2023 року, видатки на державне управління почали зростати, що пояснюється викликами війни — забезпеченням стійкості функціонування органів влади, зростанням зарплат і підвищенням адміністративного навантаження.