Адміністрування місцевих податків і зборів: бачення ОМС. Результати соціологічного дослідження

Підвищення ролі місцевих податків і зборів та збільшення їхньої частки у власних доходах місцевих бюджетів є одним із головних завдань для подальшого розвитку фінансової самостійності та спроможності місцевого самоврядування.

Проте, чинним законодавством не в достатній мірі врегульовано питання щодо ефективного контролю за виконанням платниками своїх податкових зобов’язань відносно сплати місцевих податків і зборів, що призводить до значних втрат місцевих бюджетів. Податковим кодексом визначено, що функцією державних податкових інспекцій є сервісне обслуговування платників. Виходячи з цього, питання, пов’язані з адмініструванням податків та зборів, не є пріоритетним напрямком і, здебільшого, залишаються поза належною увагою податкових інспекцій.

Органи місцевого самоврядування наразі не мають повноважень щодо адміністрування податків і зборів. Податковим кодексом передбачено, що фіскальні органи повинні надавати органам місцевого самоврядування інформацію щодо нарахування та сплати податків платниками, що функціонують на території територіальної громади.

Однак в багатьох випадках ця норма не завжди дотримується фіскальними органами і територіальні громади не мають актуальної інформації щодо повноти сплати податків на своїй території. Це негативно впливає на процес планування та виконання їхніх бюджетів та потребує розробки законодавчих змін з метою врегулювання зазначеної проблематики. У цьому контексті необхідним є пошук механізмів підвищення впливу органів місцевого самоврядування на процеси розширення фіскальної бази та мобілізації фінансових ресурсів до своїх бюджетів. Розширення важелів впливу органів місцевого самоврядування на процес адміністрування місцевих податків і зборів – один із аспектів децентралізації, посилення самостійності та формування дієздатності місцевого самоврядування.

Також слід зважати на те, що адміністрування – це комплексний, багатофункціональний процес, який потребує чіткого дотримання законодавчих процедур, фахової підготовки персоналу, відповідного матеріально-технічного та програмного забезпечення. Тому, зважаючи на комплексний характер адміністрування податків, необхідно чітко врегулювати межі повноважень органів місцевого самоврядування, синхронізацію їхніх дій і програмних продуктів з фіскальними органами.

Щоб напрацювати пропозиції для законодавчого врегулювання цього питання та врахування думки органів місцевого самоврядування, експерти Центру політико-правових реформ за підтримки Програми «U-LEAD з Європою», що спільно фінансується ЄС та його державами-членами Німеччиною, Польщею, Швецією, Данією, Естонією та Словенією та за участі всеукраїнських асоціацій органів місцевого самоврядування, провели опитування представників органів місцевого самоврядування на тему: «Адміністрування місцевих податків і зборів: бачення ОМС».

Проведене опитування мало на меті отримати актуальну інформацію щодо готовності органів місцевого самоврядування виконувати окремі функції з адміністрування місцевих податків і зборів, а також інституційної, організаційно-управлінської, матеріально-технічної спроможності територіальної громади здійснювати відповідні заходи.

В опитуванні взяли участь 251 посадова особа керівного складу органів місцевого самоврядування з 22-х областей України, а це 17% від всієї кількості територіальних громад.

За результатами опитування, можна сказати, що майже половина учасників анкетування (47%) підтримують передачу повноважень з адміністрування місцевих податків і зборів, а не погоджується з такою думкою 38,6% опитаних.

Зазначені результати свідчать про контраверсійні настрої серед громад. Зважаючи на те, що все-таки більшість громад підтримує передачу повноважень з адміністрування місцевих податків і зборів, надалі необхідно проводити обговорення відносно конкретного переліку функцій, якими можуть бути наділені органи місцевого самоврядування у цій частині.

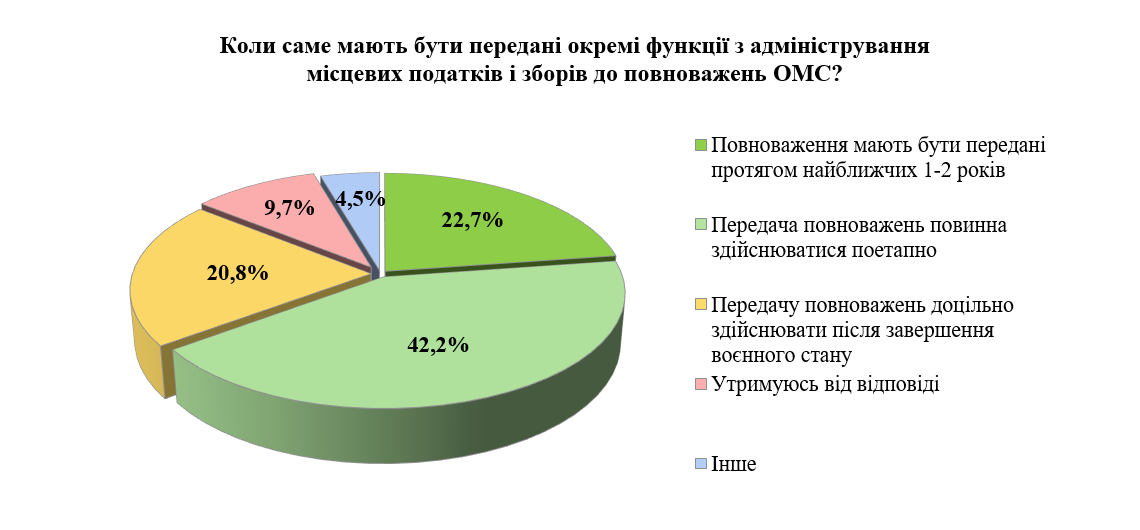

Із тих, хто підтримує передачу повноважень з адміністрування місцевих податків і зборів 42,2% пропонують їх поетапну передачу, ще 22,7% респондентів вважають, що повноваження мають бути передані протягом найближчих 1-2 років.

Тобто, майже 65% опитаних підтримують поступову передачу повноважень, що свідчить про виважену та усвідомлену позицію громад в даному питанні. Це повинно надати можливість сформувати якісну нормативну базу, здійснити відповідні адаптаційні організаційно-управлінські дії органів місцевого самоврядування.

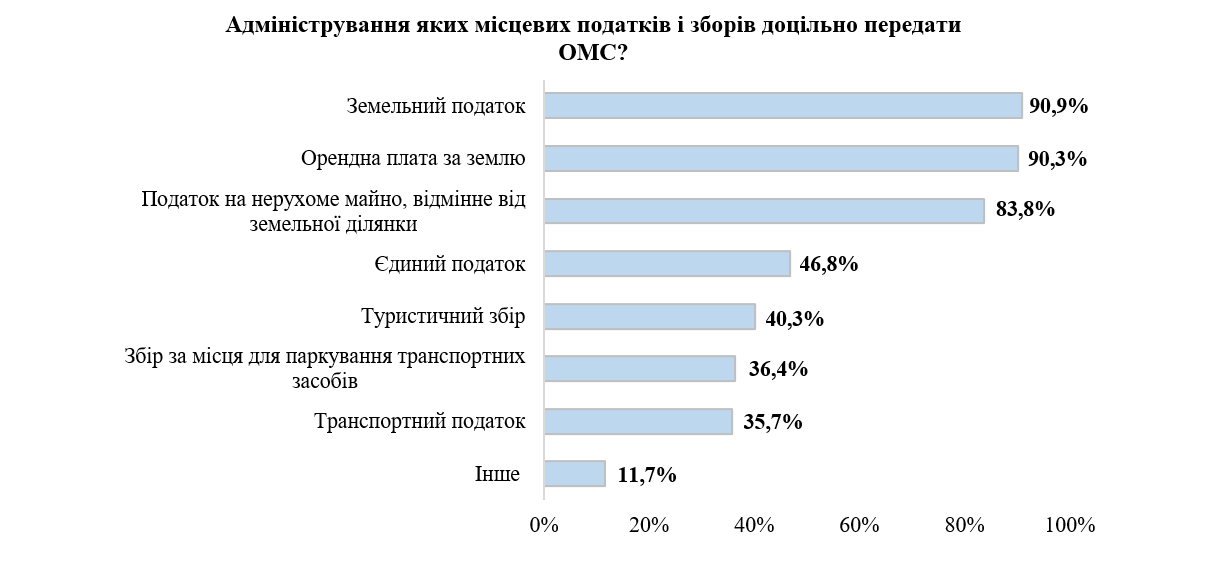

Слід відмітити, що майже всі респонденти, а це дещо більше 90%, вважають, що на рівень громад повинно бути передане адміністрування плати за землю (земельного податку та орендної плати), майже 84% підтримують передачу адміністрування податку на нерухоме майно. Менше половини (46,8%) вважають за необхідне передати адміністрування єдиного податку.

Тобто, найбільш актуальним і перспективним з точки зору збільшення надходжень органи місцевого самоврядування вважають майнові платежі: плата за землю та податок на нерухоме майно. Органи місцевого самоврядування переконані, що саме на ці види надходжень вони повинні мати найбільший вплив у частині адміністрування.

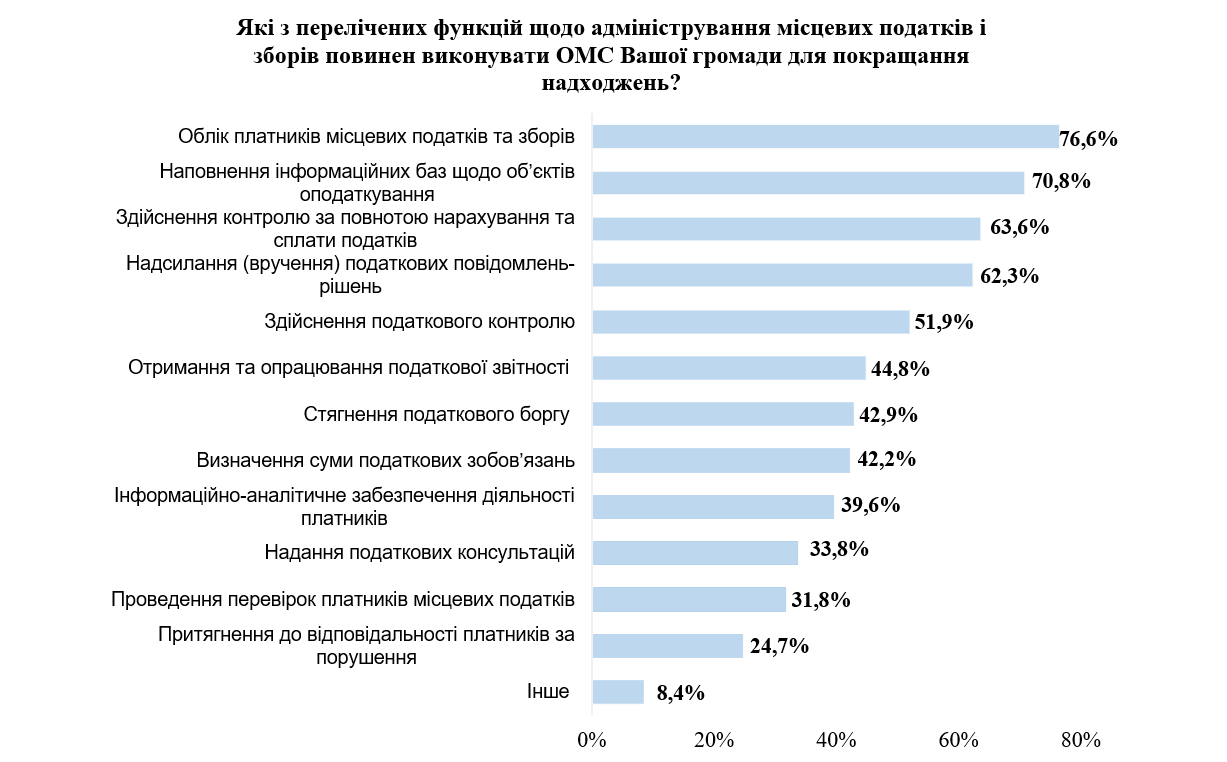

На думку органів місцевого самоврядування, облік платників місцевих податків і зборів та наповнення інформаційних баз про об’єкти та суб’єктів оподаткування є найбільш актуальними питаннями з точки зору покращення якості надходжень. Окрім цього, понад половина опитаних вважають, що органи місцевого самоврядування повинні мати достатньо повноважень для здійснення контролю за нарахуваннями і сплатою місцевих податків і зборів, здійснювати розсилку податкових повідомлень та мати можливість податкового контролю щодо місцевих податків і зборів.

Слід зазначити, що проведення перевірок платників місцевих податків і зборів не вважається досить ефективним засобом покращення надходжень – за це висловилося лише 31,8% опитаних. Також більшість ОМС не вважають, що притягнення до відповідальності за порушення податкового законодавства повинно бути однією з основних функцій – за це висловилися лише 24,7%

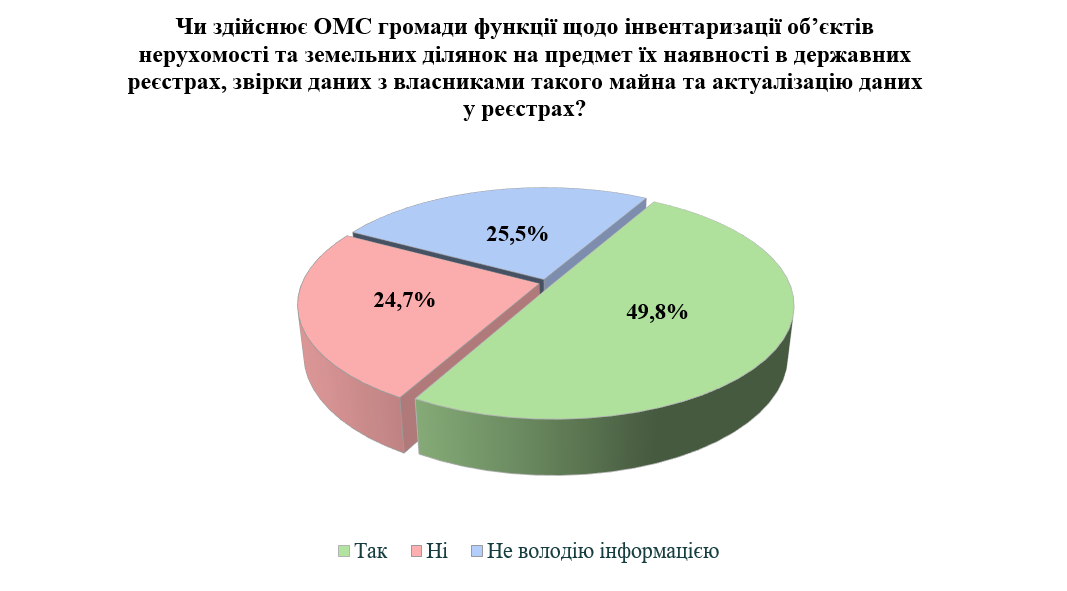

На питання: «Чи здійснює ОМС вашої громади функції щодо інвентаризації об’єктів нерухомості та земельних ділянок на предмет їх наявності в державних реєстрах, звірки даних з власниками такого майна та актуалізацію даних у реєстрах?» майже половина опитаних (49,8%) зазначили, що здійснюють інвентаризацію об’єктів нерухомості та земельних ділянок на предмет їх наявності державних реєстрах, здійснюють звірку даних з власниками майна та актуалізацію даних у реєстрах. Відповідно, інша частина органів місцевого самоврядування не здійснює зазначених дій, що, ймовірно, може негативно впливати на стан надходжень місцевих податків до бюджетів громад.

За умови передачі територіальним громадам додаткових функцій з адміністрування місцевих податків і зборів, основним питанням органи місцевого самоврядування вважають необхідність розробки та встановлення спеціалізованого програмного забезпечення (92,2% опитаних) та навчання персоналу (87,7%). Також переважна більшість вважає за необхідне здійснити зміну структури виконавчих органів для належної організації процесу адміністрування місцевих податків і зборів (83,8%), а також придбати додаткове комп’ютерне обладнання (77,3%).

Переважна більшість учасників опитування (96,4%) повідомили, що органи місцевого самоврядування громад, які вони представляють, взаємодіють з податковими органами.

Найпоширенішою формою взаємодії вказується отримання інформації на запити органів місцевого самоврядування (51,4%), на постійній основі отримує інформацію від податкових органів 23,5% опитаних, про наявність тісної співпраці зазначає 19,9% респондентів.

В цілому, рівень взаємодії органів місцевого самоврядування громад з податковими органами учасники дослідження оцінили на 3,4 бали.

Тобто, загалом, можна вважати, що органи місцевого самоврядування взаємодіють з податковими органами у різних формах та з різною періодичністю. Можливо, взаємодія податкових органів та органів місцевого самоврядування потребує додаткового регулювання шляхом нормативного вдосконалення процедур.

Також респондентам було запропоновано визначити, яку інформацію стосовно платників податків та виконання ними своїх податкових зобов’язань необхідно громаді отримувати від податкових органів. Учасники дослідження надавали відповіді у довільній формі, які було згруповано таким чином:

- 37,2% відповідей опитані торкалися питання доступу до податкової звітності;

- 35,4% від загальної кількості наголошують на тому, що задля повноцінного функціонування, управління та прийняття ефективних управлінських рішень, органи місцевого самоврядування мають отримати доступ до інформації з податкових реєстрів;

- 28,7% респондентів вважають, що для органів місцевого самоврядування громад важливо отримати більш докладну і персоналізовану інформацію про стан заборгованості платників податку (ніж та, яка визначена законодавчо)

Отже, відповідно до вимог, встановлених нормативними актами, органи місцевого самоврядування отримують певну інформацію. Проте, одним із пріоритетних питань в частині взаємодії з податковими органами, органи місцевого самоврядування вказують на необхідність отримання доступу до інформації з податкових реєстрів щодо платників, які провадять свою діяльність на території громади.

Також респондентам було запропоновано висловити свою думку відносно того, які додаткові заходи щодо збільшення надходжень місцевих податків і зборів до бюджетів територіальних громад необхідно здійснити:

- з боку Парламенту (у частині прийняття змін до законодавства);

- з боку центральних органів виконавчої влади (Мінфіну, податкових органів тощо);

- з боку органів місцевого самоврядування.

Результати проведеного опитування свідчать про актуальність проблематики адміністрування місцевих податків і зборів та необхідність більш активного залучення до цього процесу органів місцевого самоврядування. Серед основних аспектів слід звернути увагу на таке:

- Підвищення ролі місцевих податків і зборів та збільшення їх частки у власних доходах місцевих бюджетів є одним із пріоритетних завдань для органів місцевого самоврядування. Це, в свою чергу, сприятиме посиленню фінансової стійкості та самостійності місцевих бюджетів, ефективності використання наявного фіскального потенціалу відповідних територій і, як наслідок, покращання рівня та якості послуг, що надаються жителям громад. З цією метою необхідним є пошук механізмів підвищення впливу органів місцевого самоврядування на процеси розширення фіскальної бази та мобілізації фінансових ресурсів до своїх бюджетів.

- Розширення важелів впливу органів місцевого самоврядування на процес адміністрування місцевих податків і зборів – один із аспектів децентралізації, посилення самостійності та формування дієздатності місцевого самоврядування.

- Підсумки опитування засвідчують актуальність проблематики адміністрування місцевих податків і зборів. Органи місцевого самоврядування усвідомлюють важливість цього питання і вважають, що чинна податкова система приділяє недостатньо уваги адмініструванню місцевих податків і зборів. Відповідно, необхідно формувати законодавчі, комунікаційні, інституційні передумови для реформування системи адміністрування місцевих податків і зборів.

- Незважаючи на наявність дискусійних аспектів щодо спроможності органів місцевого самоврядування забезпечити весь комплекс адміністративних процедур, концептуально, питання наділення органів місцевого самоврядування повноваженнями щодо адміністрування місцевих податків і зборів є актуальним і потребує подальшого вивчення та опрацювання. З огляду на це, важливими кроками є формування (напрацювання) консенсусної позиції щодо нових підходів та механізмів адміністрування місцевих податків і зборів, яка б максимально задовольнила усіх стейкхолдерів цього процесу.

- Система адміністрування повинна бути комфортною для платників податків і зборів, убезпечувати їх від зайвих бюрократичних процедур з огляду на можливий розподіл сфер відповідальності між різними контролюючими органами. Оскільки, адміністрування місцевих податків і зборів є лише одним із елементів податкових зобов’язань платників податків, необхідно забезпечити цілісність процесу адміністрування і уникнення його фрагментації з огляду на те, що органи місцевого самоврядування можуть здійснювати адміністрування лише місцевих податків і зборів, тоді як фіскальні органи мають адмініструвати всі інші обов’язкові платежі.

Експерти ЦППР продовжуватимуть роботу в цьому напрямки у тісній взаємодії із всеукраїнськими асоціаціями органів місцевого самоврядування й органами місцевого самоврядування з метою напрацювання якісних пропозицій щодо удосконалення законодавчої бази та розширення повноважень органів місцевого самоврядування у частині адміністрування місцевих податків і зборів.

Аналітичні матеріали підготовлені експертами Центру політико-правових реформ за підтримки Європейського Союзу та його держав-членів Німеччини, Швеції, Польщі, Данії, Естонії та Словенії. Зміст цієї публікації є відповідальністю його авторів та не може жодним чином сприйматися як такий, що відображає погляди Програми «U-LEAD з Європою», уряду України, Європейського Союзу та його державних членів Німеччини, Швеції, Польщі, Данії, Естонії та Словенії.

06 серпня 2026

Європейський тиждень регіонів – чому поїхати і чого очікувати | П’ятниця з Cities4Cities

Європейський тиждень регіонів – чому поїхати і...

Відкрито реєстрацію на одну з найбільших подій Європейського Союзу, присвячену місцевому та регіональному розвитку. У...

06 серпня 2026

Комунікації АРР: посібник для системної роботи, довіри й партнерства

Комунікації АРР: посібник для системної роботи,...

Агенція регіонального розвитку працює на перетині інтересів громад, обласної влади, бізнесу, освітньо-наукової...

06 серпня 2026

Продовжується опитування представників ОМС щодо пріоритетних законопроєктів із децентралізації

Продовжується опитування представників ОМС щодо...

Які законопроєкти у сфері місцевого самоврядування мають стати пріоритетними для розгляду Верховною Радою України у...

05 серпня 2026

Стартував відбір на Резиденцію ідей з управління культурною спадщиною

Стартував відбір на Резиденцію ідей з...

14–17 вересня у Львові відбудеться Резиденція ідей «Управління культурною спадщиною історичного міста». Програма...