Оцінювання фінансової спроможності територіальних громад: оновлені підходи

Основним суб’єктом реалізації більшості функцій, пов’язаних із життєдіяльністю населення, є органи місцевого самоврядування. Акцент у бік розширення повноважень органів місцевого самоврядування є головною причиною сучасної децентралізації, яка узгоджується з історичним розвитком України як держави, побудованої на засадах провідної ролі місцевого самоврядування та принципах субсидіарності.

Для соціально-економічного розвитку та належного виконання покладених на органи місцевого самоврядування повноважень вони повинні мати достатній економічний, трудовий, інфраструктурний та природно-ресурсний потенціал. Водночас, значна частина виконуваних органами місцевого самоврядування функцій та повноважень потребує певної ресурсної бази.

У даному контексті актуальним питанням є формування системи індикаторів, за допомогою яких можна було б визначити рівень фінансової та інституційної спроможності органів місцевого самоврядування.

Для більш детального вивчення проблематики формування системи оцінювання спроможності територіальних громад, у рамках робочої групи з розмежування повноважень та оцінки спроможності територіальних громад Центру політико-правових реформ за підтримки Програми «ULEAD з Європою», експерти провели аналітичне дослідження, метою якого було:

- визначити актуальність чинних підходів до оцінювання спроможності громад;

- розробити актуалізовану методику визначення спроможності територіальних громад.

Яніна Казюк, керівник робочої групи, експерт з фінансового права та місцевого самоврядування Центру політико-правових реформ розповіла, що експерти опрацювали різні підходи щодо оцінювання спроможності територіальних громад на підставі абсолютних та відносних показників з визначенням індивідуальних та граничних значень індикаторів на підставі алгоритму розрахунку інтегрального показника фінансової спроможності територіальної громади.

У процесі дослідження було обрано 11 показників для оцінювання фінансової спроможності територіальних громад, розрахованих на підставі даних про чисельність населення та показників виконання бюджету відповідної громади, а саме:

- Доходи загального фонду з розрахунку на 1 мешканця;

- Видатки загального фонду з розрахунку на 1 мешканця;

- Видатки на утримання апарату управління з розрахунку на 1 мешканця;

- Капітальні видатки з розрахунку на 1 мешканця;

- Рівень дотаційності бюджетів;

- Співвідношення видатків на утримання апарату управління із фінансовими ресурсами громади;

- Питома вага заробітної плати у видатках загального фонду бюджету громади;

- Питома вага капітальних видатків у загальному обсязі видатків;

- Видатки на культуру та фізичну культуру і спорт з розрахунку 1 мешканця;

- Питома вага трансфертів у дохідній частині бюджету;

- Питома вага місцевих податків і зборів у дохідній частині загального фонду бюджету.

Моделювання здійснювалося за різними методологічними підходами. Зокрема, розрахунок показників відповідної територіальної громади здійснювався за формульним підходом з подальшим співставленням із відповідними значеннями, розрахованими по всій сукупності територій, тобто із середніми або медіанними значеннями відповідних показників по всіх 1438 територіальних громадах.

Також було використано підходи, які передбачали розрахунки з подальшим співставлення і рейтингування показників у порівнянні з середнім або медіанним значенням показника по відповідних групах населення, на які були розподілені 1438 територіальних громад, залежно від чисельності населення.

Крім цього, було розроблено підхід для оцінювання фінансової спроможності із використанням моделі 10-бального тесту Кена Брауна. Цей підхід є досить популярним у багатьох країнах світу. Десятибальний тест Брауна включає в себе аналіз комбінації коефіцієнтів на основі фінансової інформації муніципалітетів, який визначає тенденції у фінансовій поведінці або становищі та оцінює результати діяльності місцевої влади. У нашому випадку 10-бальний тест Кена Брауна був переформатований та адаптований для оцінювання загальної сукупності територіальних громадах України.

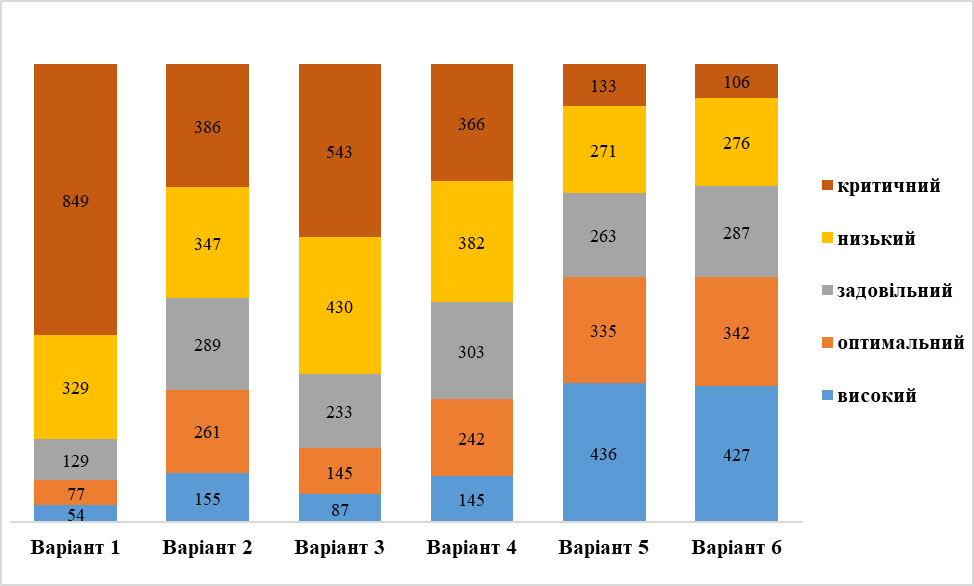

Загалом, експерти розробили шість варіантів оцінки фінансової спроможності територіальних громад:

- із застосуванням середнього значення відповідного показника по всій сукупності територіальних громад України (Варіант 1)

- із застосуванням медіанного значення відповідного показника по всій сукупності територіальних громад України (Варіант 2)

- із застосуванням середнього значення відповідного показника у розрізі груп громад, згрупованих за чисельністю населення (Варіант 3)

- із застосуванням медіанного значення відповідного показника у розрізі груп громад, згрупованих за чисельністю населення (Варіант 4)

- із використанням адаптованої моделі 10-бального тесту Кена Брауна (Ken W. Brown. The 10-Point Test of Financial Condition) для оцінювання загальної сукупності територіальних громадах України (Варіант 5)

- із використанням адаптованої моделі 10-бального тесту Кена Брауна для оцінювання територіальних громад, згрупованих за чисельністю населення (Варіант 6).

Порівняльний аналіз наведених підходів до оцінювання громад

|

Рівні спроможності ТГ

|

Варіант 1

|

Варіант 2

|

Варіант 3

|

|||

|

Оцінювання у порівнянні з середнім значенням показника по Україні

|

% до загальної кількості ТГ

|

Оцінювання у порівнянні з медіаною показника по Україні

|

% до загальної кількості ТГ

|

Оцінювання у порівнянні з середнім значенням показника по групах населення

|

% до загальної кількості ТГ

|

|

|

високий

|

54

|

3,8%

|

155

|

10,8%

|

87

|

6,1%

|

|

оптимальний

|

77

|

5,4%

|

261

|

18,2%

|

145

|

10,1%

|

|

задовільний

|

129

|

9,0%

|

289

|

20,1%

|

233

|

16,2%

|

|

низький

|

329

|

22,9%

|

347

|

24,1%

|

430

|

29,9%

|

|

критичний

|

849

|

59,0%

|

386

|

26,8%

|

543

|

37,8%

|

|

|

1438

|

|

1438

|

|

1438

|

|

|

Рівні спроможності ТГ

|

Варіант 4

|

Варіант 5

|

Варіант 6

|

|||

|

Оцінювання у порівняння з медіаною показника по групах населення

|

% до загальної кількості ТГ

|

Оцінювання відповідно до розрахунків за квартилями

|

% до загальної кількості ТГ

|

Оцінювання відповідно до розрахунків за квартилями по групах населення

|

% до загальної кількості ТГ

|

|

|

високий

|

145

|

10,1%

|

436

|

30,3%

|

427

|

29,7%

|

|

оптимальний

|

242

|

16,8%

|

335

|

23,3%

|

342

|

23,8%

|

|

задовільний

|

303

|

21,1%

|

263

|

18,3%

|

287

|

20,0%

|

|

низький

|

382

|

26,6%

|

271

|

18,8%

|

276

|

19,2%

|

|

критичний

|

366

|

25,5%

|

133

|

9,2%

|

106

|

7,4%

|

|

|

1438

|

|

1438

|

|

1438

|

|

Кожен із розроблених варіантів було детально проаналізовано з урахуванням теоретичних та емпіричних даних. Серед іншого слід вказати на наступні аспекти:

- середні значення, розраховані для неоднорідних сукупностей спотворюють характер та результати досліджуваного явища, що пояснюється математичними особливостями розрахунку середніх величним для великої групи неоднорідних показників;

- медіана є складнішим та більш повним і точним показником, ніж середнє значення, яке є простою сумою чисел. Однак, у розподілі показників, які характеризуються відчутною нерівномірністю, медіана (так само як і середнє), надає не досить об’єктивну інформацію про явища, тенденції.

Таким чином, зроблено висновок, що використання середніх чи медіанних величин для аналізу сукупності даних, що характеризується суттєвою нерівномірністю та неоднорідністю призводить до хибної інтерпретації даних та може формувати невірну оцінку.

З огляду на це, з’ясовано, що найбільш оптимальним і таким, що має належне обґрунтування, підходом до оцінювання фінансової спроможності територіальних громад в Україні є адаптована модель 10-бального тесту Кена Брауна. Відповідно до цього методологічного підходу сукупність громад розподіляється і оцінюється відповідно до рівномірного розподілу на квартилі, які формуються в залежності від об’єктивного ранжування показників.

У нашому дослідженні принципи методу Брауна були застосовані для оцінювання 1438 територіальних громад за 11 показниками фінансової спроможності.

На першому етапі здійснено розрахунок значень кожного з обраних показників у розрізі громад.

На другому етапі здійснено ранжування кожного показника від найвищого значення до найнижчого або навпаки. Окремі показники свідчать про вищу спроможність, якщо вони мають вищі значення, тоді як інші є позитивними, якщо вони мають нижчі значення. Наприклад, сума доходів на 1 жителя – є позитивним показником за умови більших значень. Тоді як, сума видатків на утримання апарату управління з розрахунку на 1 жителя належить до показників, які оцінюються більш негативно по мірі зростання відповідних значень.

На третьому етапі здійснено розподіл відповідних показників на 4 квартилі (квартиль містить 25% від загальної сукупності 1438 громад). У 1 квартилі розташовано громади з найкращими значеннями відповідних показників, у 4 квартилі – відповідні значення, які є найнижчими.

Далі, громади, які знаходяться у 1 квартилі отримують +2 бали, у другому квартилі – 1, у третьому – 0, громади, що увійшли до четвертого (найгіршого) квартилю отримують -1.

На останніх етапах здійснюється оцінка фінансового стану громад та їх градуювання (ранжування) за відповідними категоріями: високий рівень, оптимальний, задовільний, низький, критичний.

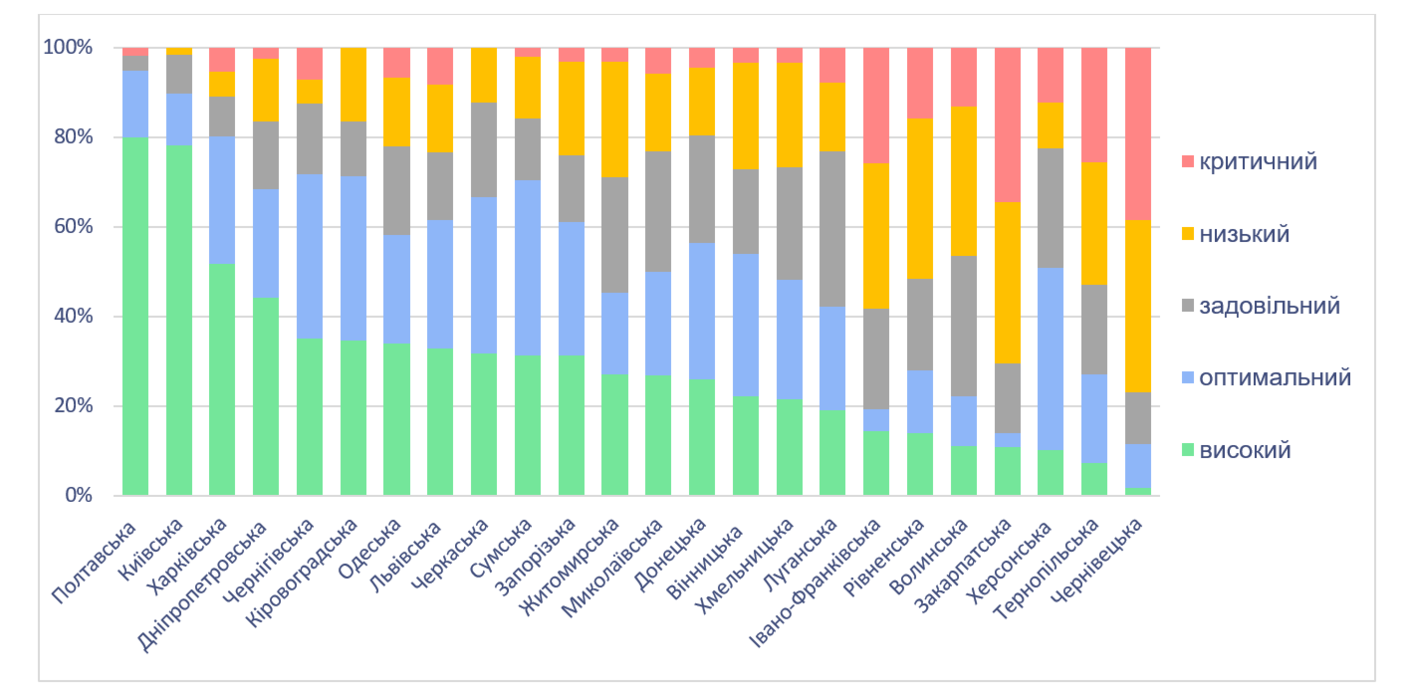

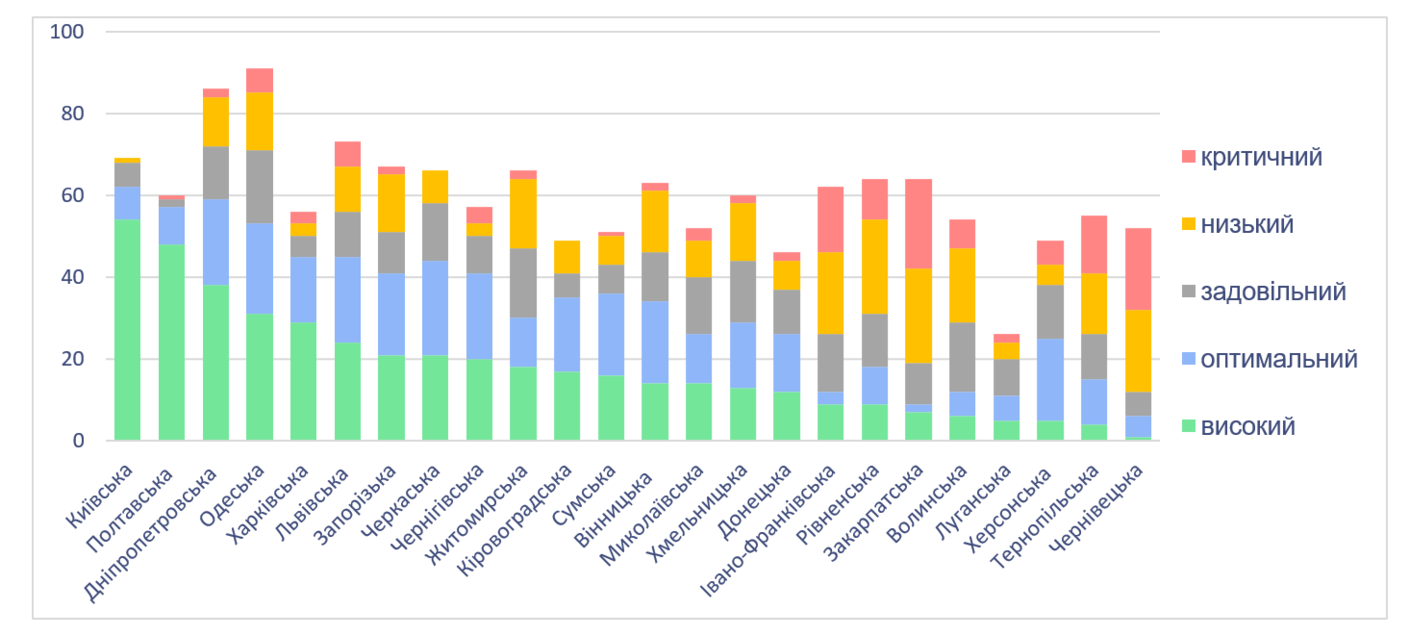

Нижче відображено результати оцінювання за обраною методикою у розрізі територіальних громад кожної з областей України (на основі даних за 2021 рік):

Розподіл громад (відсоток від загальної кількості громад області) в залежності від рівня фінансової спроможності в розрізі областей

Розподіл громад (за кількістю) в залежності від рівня фінансової спроможності в розрізі областей

Запропонований методологічний підхід до оцінювання фінансової спроможності територіальних громад можна застосовувати для:

- аналізу та коригування (за необхідності) адміністративно-територіального устрою;

- оцінювання ефективності функціонування територіальних громад та аналізу їхньої спроможності забезпечувати виконання наданих їм повноважень;

- формування державної політики щодо функціонування місцевого самоврядування;

- оцінювання спроможності територіальних громад місцевими органами влади (у межах області);

- формування державної регіональної політики, у тому числі для визначення функціональних типів територій.

Одночасно з цим, з метою комплексного оцінювання потенціалу територіальних громад, поряд із фінансовими показниками необхідно здійснювати оцінювання показників, що характеризують основні демографічні, фінансово-економічні та інфраструктурні параметри, які визначають функціонування та розвиток відповідної територіальної громади.

Приєднані файли:

Теги:

оцінка ефективності громад Яніна Казюк бюджет

Джерело:

Портал "Децентралізація"

24 грудня 2024

Світло Різдва та місія безбар’єрності: історія Івана Космини

Світло Різдва та місія безбар’єрності: історія...

Чи не єдиний в Україні штатний радник міського голови з питань безбар’єрності Іван Космина працює у місті Чортків...

24 грудня 2024

Громада на всі 100: як Шевченківська громада...

10 листопада завершилося голосування та вибір 40 фіналістів серед територіальних громад, які подалися на конкурс...

24 грудня 2024

Складання річної фінансової звітності за 2024...

На початку 2025 року розпорядники коштів місцевих бюджетів традиційно складатимуть річну фінансову звітність за 2024...

24 грудня 2024

Мінрозвитку ініціювало серію дискусій щодо стратегічного розвитку громад та регіонів

Мінрозвитку ініціювало серію дискусій щодо...

Міністерство розвитку громад та територій України об’єднало понад 500 представників влади, експертів та громадськості...