Аналіз виконання місцевих бюджетів за січень-липень 2022 року

Автор: Ігор Онищук

(Шведсько-Український Проект «Підтримка децентралізації в Україні», SALAR International

За час війни місцеве самоврядування показало себе на найвищому рівні не лише на передових позиціях, в протистоянні з окупантами (матеріально-технічна допомога ЗСУ, організація тероборони, залучення допомоги іноземних партнерів тощо), але й у постійній підтримці всіх сфер життєдіяльності громадян (допомога внутрішньо переміщеним особам, підтримка релокованого бізнесу, організація укриттів, продовження надання послуг на високому рівні). І це все незважаючи на щоденні обстріли. І все це завдяки ефективно проведеній децентралізації, яка дала змогу органам місцевого самоврядування отримати автономні, самостійні, належні фінансові ресурси, які відіграли основну роль в протистоянні викликам.

Але зараз постає чимало наступних викликів: врегулювання дисбалансів між рівнями розвитку різних громад, забезпечення стабільного розвитку, відновлення пошкодженої інфраструктури, чітке розмежування повноважень між всіма рівнями, підтримка демократичності прийняття рішень.

Аналізуючи стан виконання місцевих бюджетів за 7 місяців 2022 року, можна стверджувати, що на рівні місцевих бюджетів відновився поступовий позитивний приріст. Звісно, ситуація по окремих громадах суттєво відрізняється, і це вимагає негайного реагування. Але громади показали, що здатні ефективно розпоряджатися та нарощувати отримані фінансові ресурси, гідно реагувати на непередбачувані виклики та забезпечувати високий рівень надання послуг в будь-яких умовах, а також швидко пристосовуватися до нових умов. Громади показали, що бюджети місцевого самоврядування складають основу стійкості місцевих фінансових ресурсів.

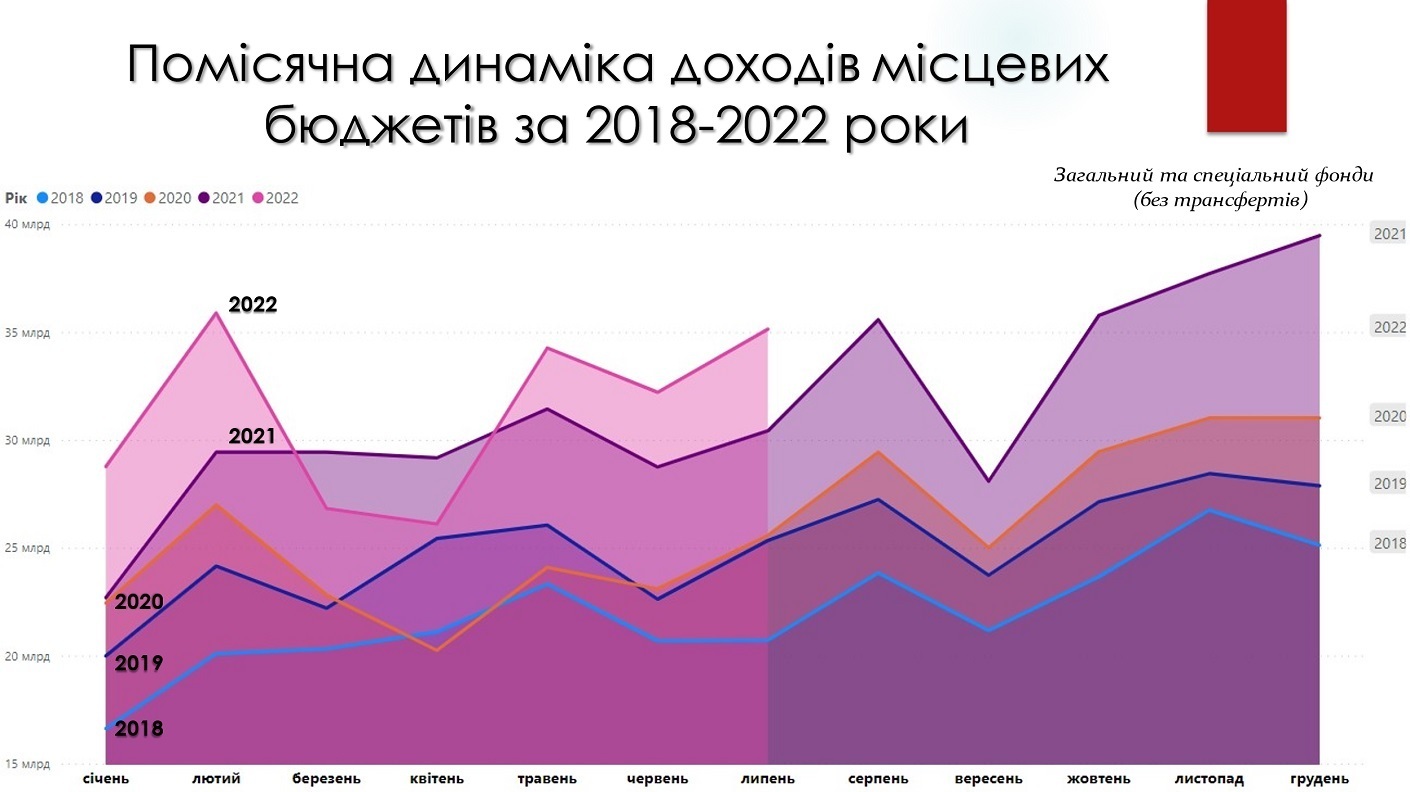

Розглядаючи помісячну динаміку надходжень місцевих бюджетів загалом, в порівнянні із відповідними періодами минулих років, простежується значне падіння в березні-квітні та відновлення темпів зростання, починаючи з травня. Також помітно, що надходження в березні-квітні впали нижче рівня минулого року, але не нижче 2019 року, на відміну від впливу пандемії в 2020 році, коли надходження в квітні опустились нижче 2018 року. Відслідковується також вагомі темпи росту в 2021 році, після відновлення ділової активності.

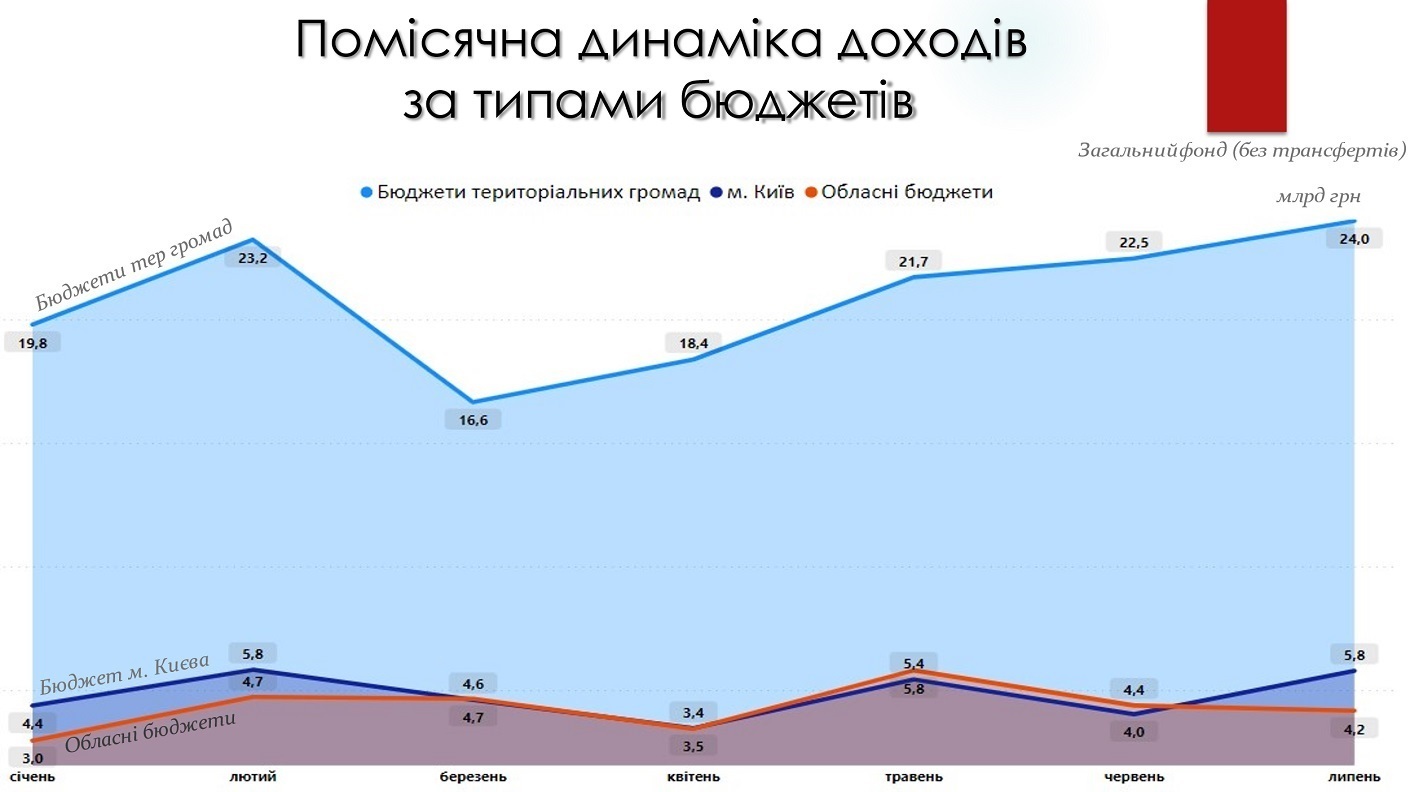

Обсяги надходжень в абсолютному вимірі за типами бюджетів показують, що саме бюджети місцевого самоврядування забезпечують належне функціонування фінансової системи на місцевому рівні. Так, надходження до бюджетів територіальних громад за 7 місяців 2022 року складають 70% всіх надходжень місцевих бюджетів, що за обсягом в 4,9 рази більше, ніж надходження до обласних бюджетів загалом.

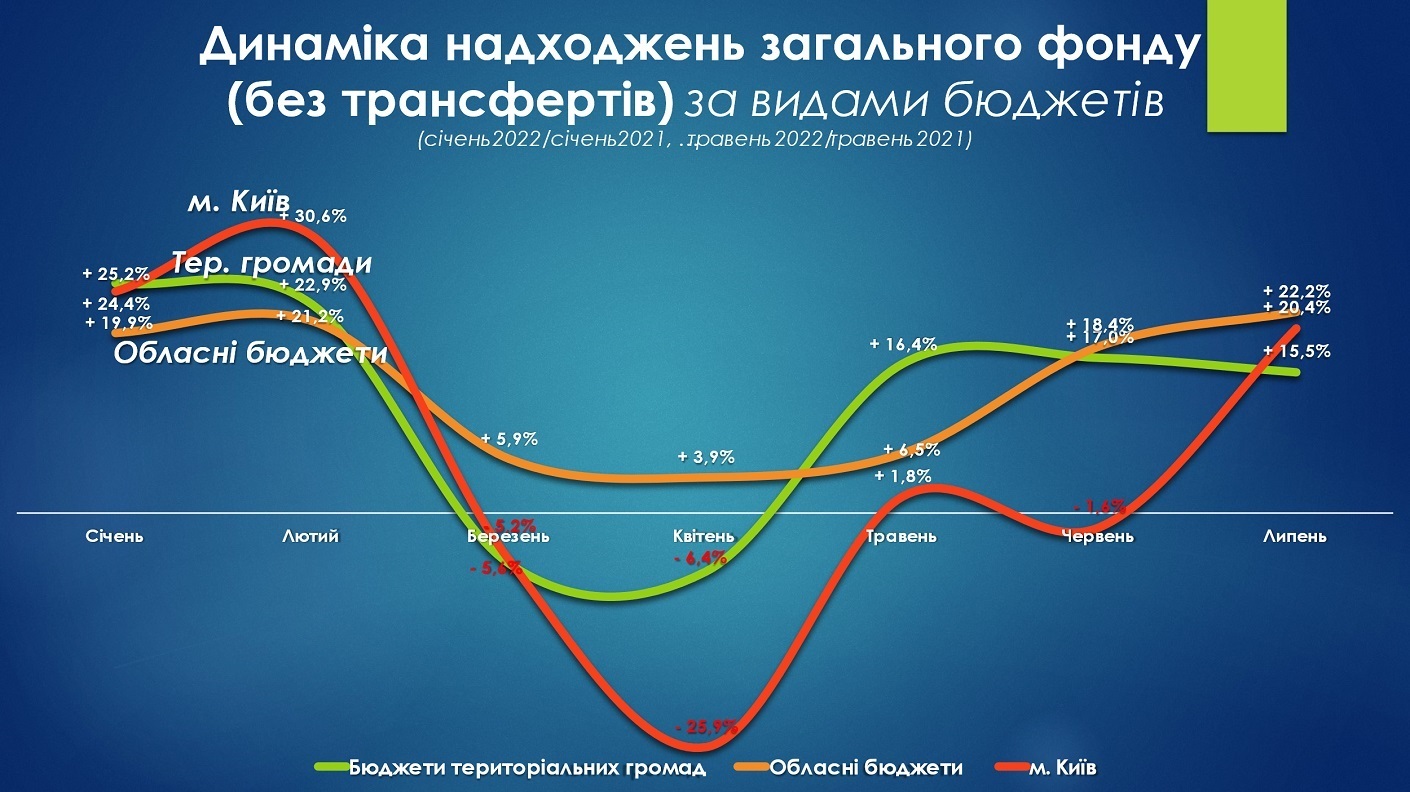

При цьому варто зауважити, що внаслідок війни росії проти України, втрат зазнали всі бюджети, але обласні бюджети не підпали під такий негативний вплив, як бюджети територіальних громад. Які, в свою чергу, змогли швидко пристосуватися до нинішніх умов та відновити ріст.

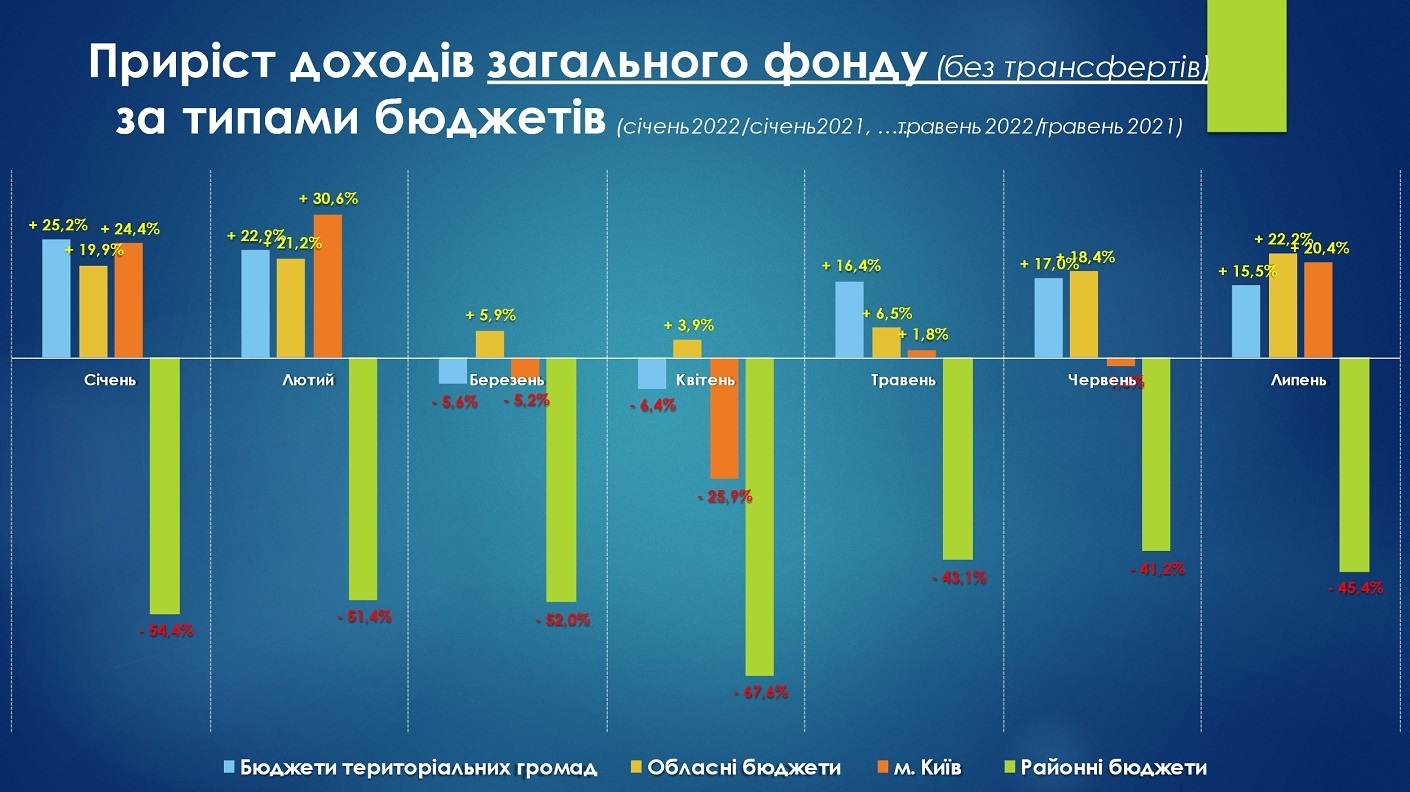

Так, падіння приросту доходів загального фонду територіальних громад в квітні на рівні -6,4%, по відношенню до відповідного періоду минулого року, не завадило відновленню надходжень вже в травні на рівні +16,4%, в порівнянні із відповідним періодом 2021 року. Обласні бюджети єдині демонструють загалом позитивний приріст надходжень загального фонду протягом всього періоду військового протистояння України проти росії в порівнянні показників певного місяця 2022 року до відповідного місяця минулого року. При цьому, в липні обласні бюджети демонструють приріст в +22,2%, порівняно з липнем 2021 року.

Разом з тим, за обсягами надходжень все ж таки бюджети територіальних громад значно переважають надходження до інших місцевих бюджетів.

Загалом в липні продовжився поступовий відновлюваний позитивний приріст. Бізнес адаптувався та сплачує податкові платежі. В свою чергу, державна податкова служба активізувала роботу щодо стягнення податків та зборів, відновились надходження рентної плати, ПДФО стабільно зростає, порівняно із 2021 роком (внаслідок значної кількості військовослужбовців із гідним грошовим забезпеченням). При цьому, внаслідок скасування загальнодержавного акцизу на пальне (встановлення ставки на рівні 0 євро за 100 літрів) місцеві бюджети, які з 1 січня 2017 року отримують певну частку (13,44%) від надходжень загальнодержавного акцизу (змінено механізм зарахування акцизу з пального через перерозподіл з державного бюджету), відчули значні втрати цього виду надходжень, що було зумовлено необхідністю врегулювання ситуації на ринку пального.

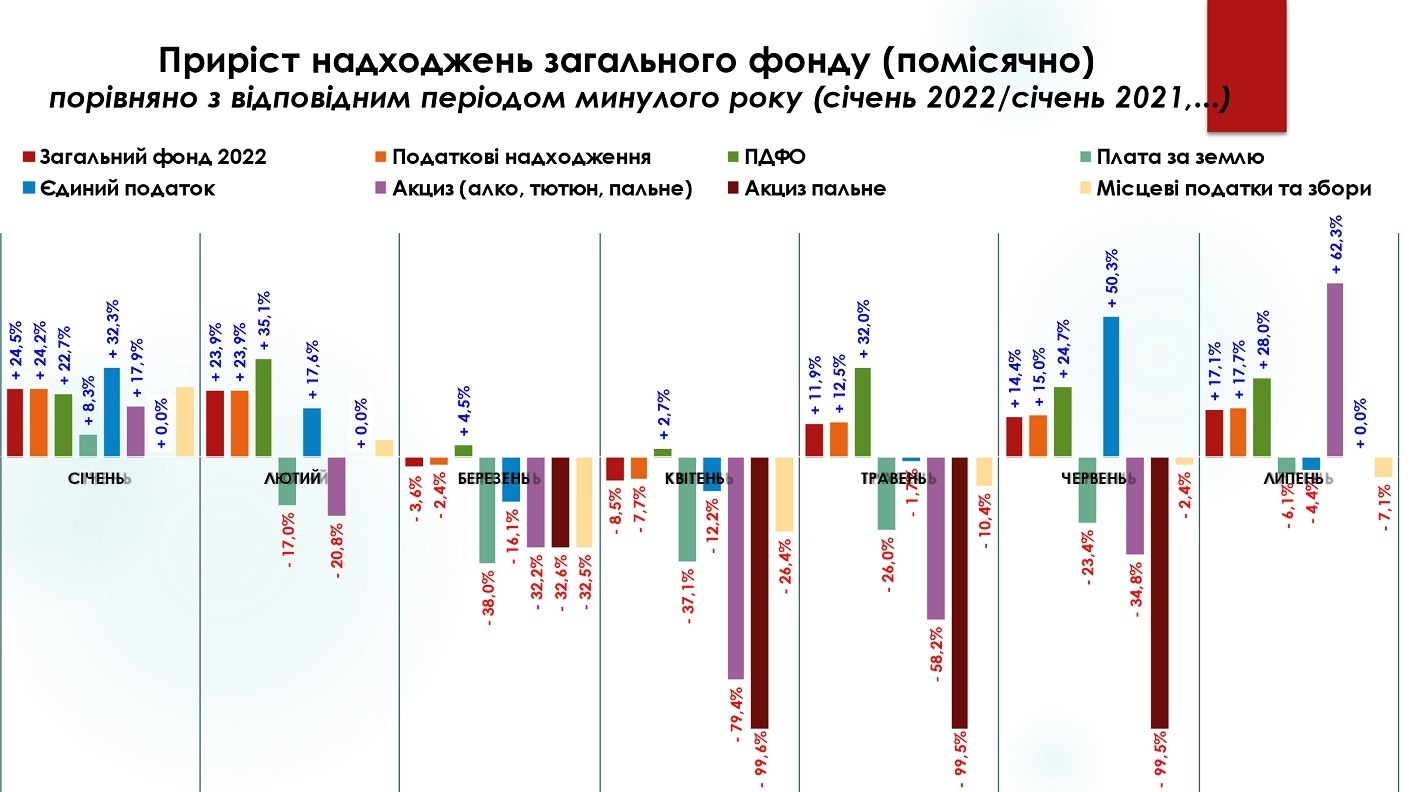

Загалом за 7 місяців 2022 року до загального фонду місцевих бюджетів (без урахування міжбюджетних трансфертів) надійшло 209,8 млн гривень, що становить +11,0% або + 20,8 млрд грн приросту, проти січня-липня 2021 року. Це в основному зумовлено значним ростом податку з доходів фізичних осіб (+21,3%), адже втрати від надходжень плати за землю, в порівнянні із відповідним періодом минулого року, складають -20,3%

Довідково: Плата за землю в минулому році складала більше 10% обсягу надходжень загального фонду місцевих бюджетів, нині тільки 7,5%.

Значно гірша ситуація з надходженнями акцизного податку, зокрема акцизу на пальне. В порівнянні із січнем-липнем 2021 року, надходження знизились на 68,5% або -2,9 млрд грн. Причиною значного зниження є встановлення акцизу на імпорт пального на рівні 0 євро за 1000 літрів (Закон України №2120-ІХ від 15.03.2022).

Довідково: акцизний податок з пального в минулому році забезпечив місцевим бюджетам надходження в обсязі 9,6 млрд грн.

Порівняння січня-липня 2022 року з відповідними періодами минулих років (2018-2022 роки) демонструє стійкість бюджетів територіальних громад. Обласні бюджети зазнали більших втрат від пандемії в 2020 році, ніж від повномасштабного вторгнення рф.

При цьому, внаслідок адміністративно-територіальної реформи та перерозподілу повноважень на базовому та субрегіональному рівні, приріст надходжень бюджетів сформованих територіальних громад в 2021 році більш ніж в 10 раз перевищує приріст по обласних бюджетах (порівняння показників березня-липня звітного року до відповідного періоду минулого року).

Простежуючи динаміку доходів за 7 місяців 2018-2022 років, очевидно, наскільки в абсолютному і відносному вимірі зросли обсяги бюджетів територіальних громад внаслідок ефективно проведеної децентралізації.

Розглядаючи динаміку доходів місцевих бюджетів помісячно, прослідковується, що в квітні було дно зниження темпів приросту надходжень загального фонду місцевих бюджетів і вже в травні почалося пожвавлення. Наразі продовжується поступове нарощування темпів приросту доходів загального фонду місцевих бюджетів.

Найбільших потенційних втрат загального фонду місцеві бюджети зазнали в квітні (-2,4 млрд грн (-8,5%), порівняно з квітнем 2021 року). Але вже в травні спостерігається позитивний приріст в обсязі +3,5 млрд грн (або +11,9%), порівняно з відповідним періодом минулого року. В липні приріст доходів загального фонду місцевих бюджетів склав +4,9 млрд гривень (+17,1%).

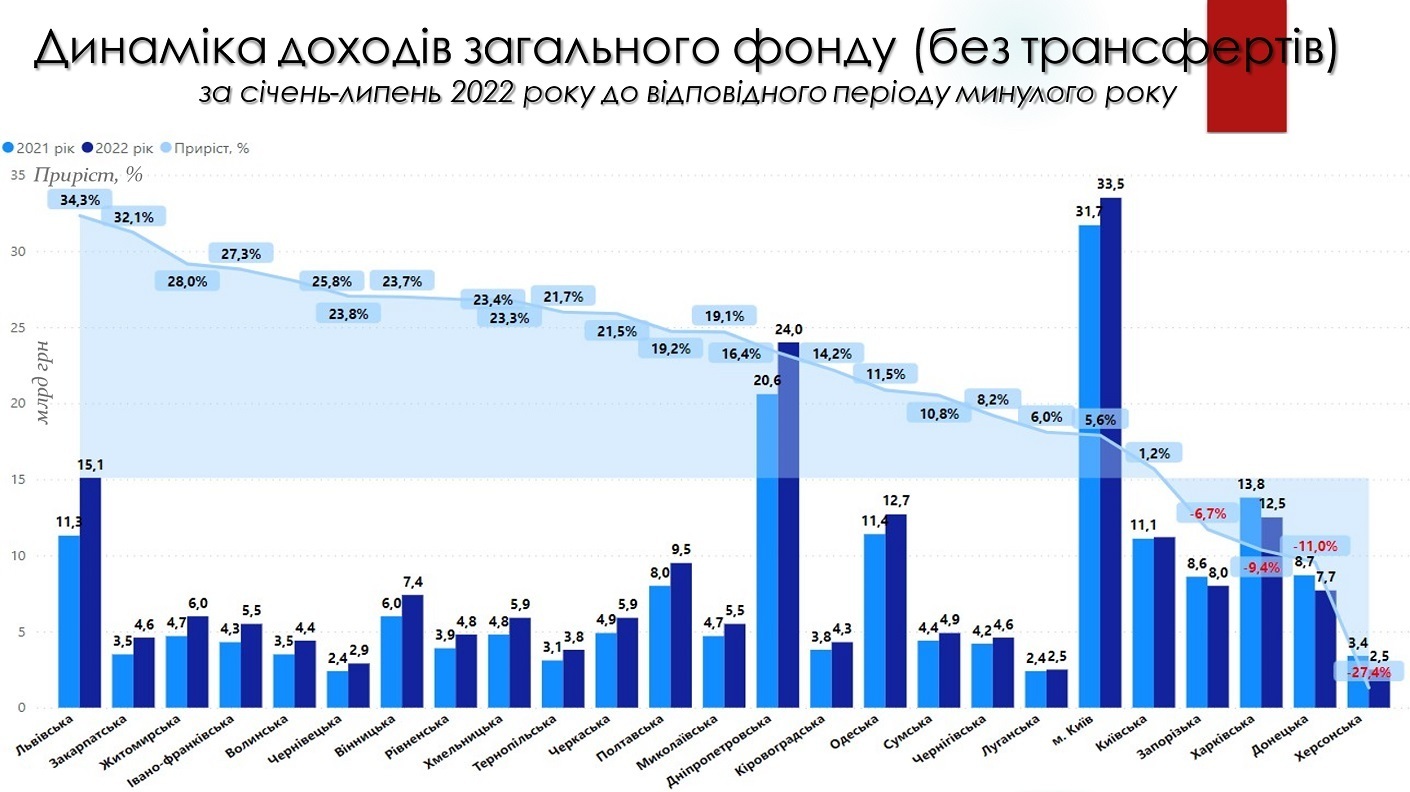

В розрізі регіонів одразу ж простежуються особливості окремих областей та зміна ділової активності по регіонах. Помітним є зниження доходів по областях, де ведуться (велися) бойові дії. Натомість в областях, де розміщена велика кількість внутрішньо переміщених осіб та відновлено діяльність бізнесу, спостерігається значний приріст, в порівнянні із відповідним періодом минулого року.

Найбільших втрат по доходах загального фонду зазнав бюджет міста Києва. При цьому обласні бюджети не зазнали таких значних коливань, як бюджети територіальних громад, які загалом відновили темпи приросту на рівні більше 16%. Але загальний тренд, в порівнянні із минулим роком, низхідний, на відміну від обласних бюджетів, які нарощують темпи зростання, як і місто Київ, у якому в квітні був спад на рівні майже -26,0%, але вже в липня спостерігається позитивний приріст на рівні +20,4%.

Надходження податку з доходів фізичних осіб до місцевих бюджетів протягом січня-липня 2022 року завжди знаходились в додатному значенні. Це зумовлено, по-перше, зростанням відрахувань із заробітних плат військовослужбовців, по-друге, свою роль відіграло збільшення нормативу зарахування ПДФО до місцевих бюджетів з 60% до 64% з початку 2022 року.

Податок з доходів фізичних осіб в липні демонструє значний приріст (+28,0%), що зумовлено підвищенням заробітної плати військовослужбовцям, чисельність яких значно зросла.

В розрізі видів бюджетів ми бачимо практично ідентичні тенденції надходжень по всіх видах бюджетів. Тільки Київ в березні-квітні мав від’ємний приріст. Це спричинено зниженням ділової активності та переміщенням великої кількості населення з Києва в період активних бойових дій в Київській області.

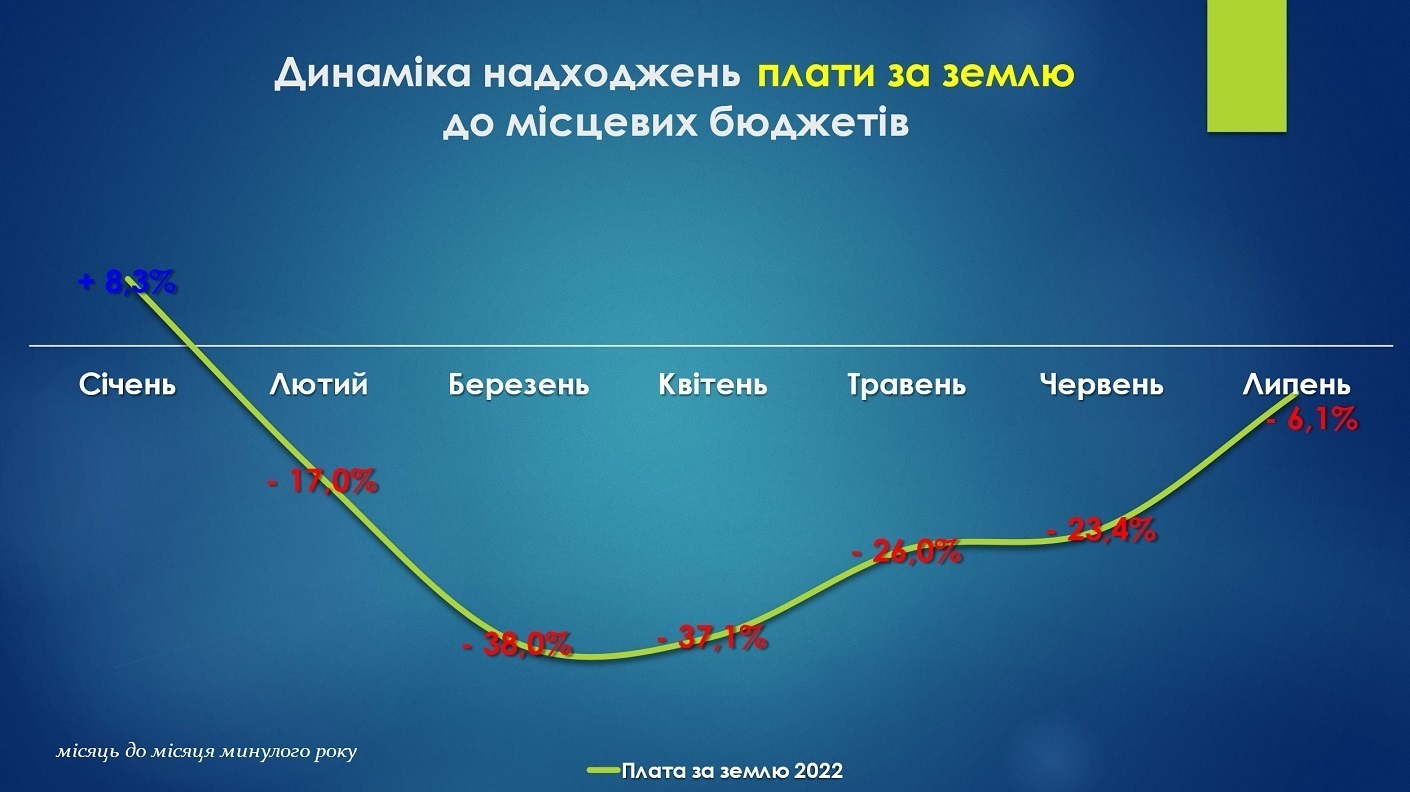

Значно гірша ситуація із платою за землю, приріст надходжень по якій досі не відновив додатне значення. В березні потенційні втрати були на рівні -38% (-1,1 млрд гривень недоотриманих надходжень лише за один місяць). Нагадаю, що змінами до податкового законодавства (Закон України від 15.03.2022 №2120-ІХ) на період з березня 2022 року по 31 грудня року, наступного за роком в якому припинено або скасовано воєнний стан, не нараховується та не сплачується плата за землю (земельний податок та орендна плата) на територіях, де ведуться (велися) бойові дії. При цьому, перелік таких територій досі не визначений Кабінетом Міністрів України, що унеможливлює чітке визначення та підстави для стягнення плати за землю.

В липні втрати місцевих бюджетів по платі за землю склали -6,1% або -0,7 млрд гривень.

Приріст надходжень єдиного податку в червні-липні 2022 року значно коливався (від росту +50,3% до падіння -4,4%). Цьому слугували зміни до податкового законодавства. По-перше суб’єктам господарювання зі значними доходами (великий бізнес) надали право переходити на спрощену систему оподаткування: сплата єдиного податку в розмірі 2% (знижено із 5% до 2%) замість сплати податку на прибуток (18%) (Закон України №2142-IX від 24.03.2022, законопроект 7190 від 22.03.2022). Як наслідок, чимало суб’єктів господарювання обрали спрощену систему оподаткування та сплату єдиного податку замість податку на прибуток, що, в свою чергу, забезпечило приріст даного виду надходжень. При цьому, змінились терміни сплати зазначеного податку. Так, раніше сплата проводилась поквартально (протягом 50 днів після закінчення звітного кварталу), наразі сплата єдиного податку за новим принципом відбувається помісячно (протягом 30 днів після закінчення звітного місяця).

Внаслідок податкових пільг найбільшого відносного спаду зазнав акцизний податок. Враховуючи, що левову частку цього податку складали надходження саме акцизу з пального (наразі ставка 0 євро за 100 літрів) та зниження надходжень акцизу з алкогольних виробів, цей вид надходжень все ще залишається в значному від’ємному прирості.

Разом з цим, додатні прирости акцизу з тютюну і алкоголю, а також враховуючи, що перерахування акцизу із пального йде із значною затримкою (через зміну механізму зарахування починаючи із 1 січня 2017 року) (тобто нульові надходження в липні 2021 року і в липні 2022 року), забезпечили додатний приріст акцизного податку до місцевих бюджетів.

Починаючи з квітня, місцеві податки і збори також відновили тенденцію до зростання, хоча надходження ще не вийшли на додатний приріст. А зниження приросту по єдиному податку в липні збільшило відносне падіння місцевих податків та зборів в липні до -7,1%.

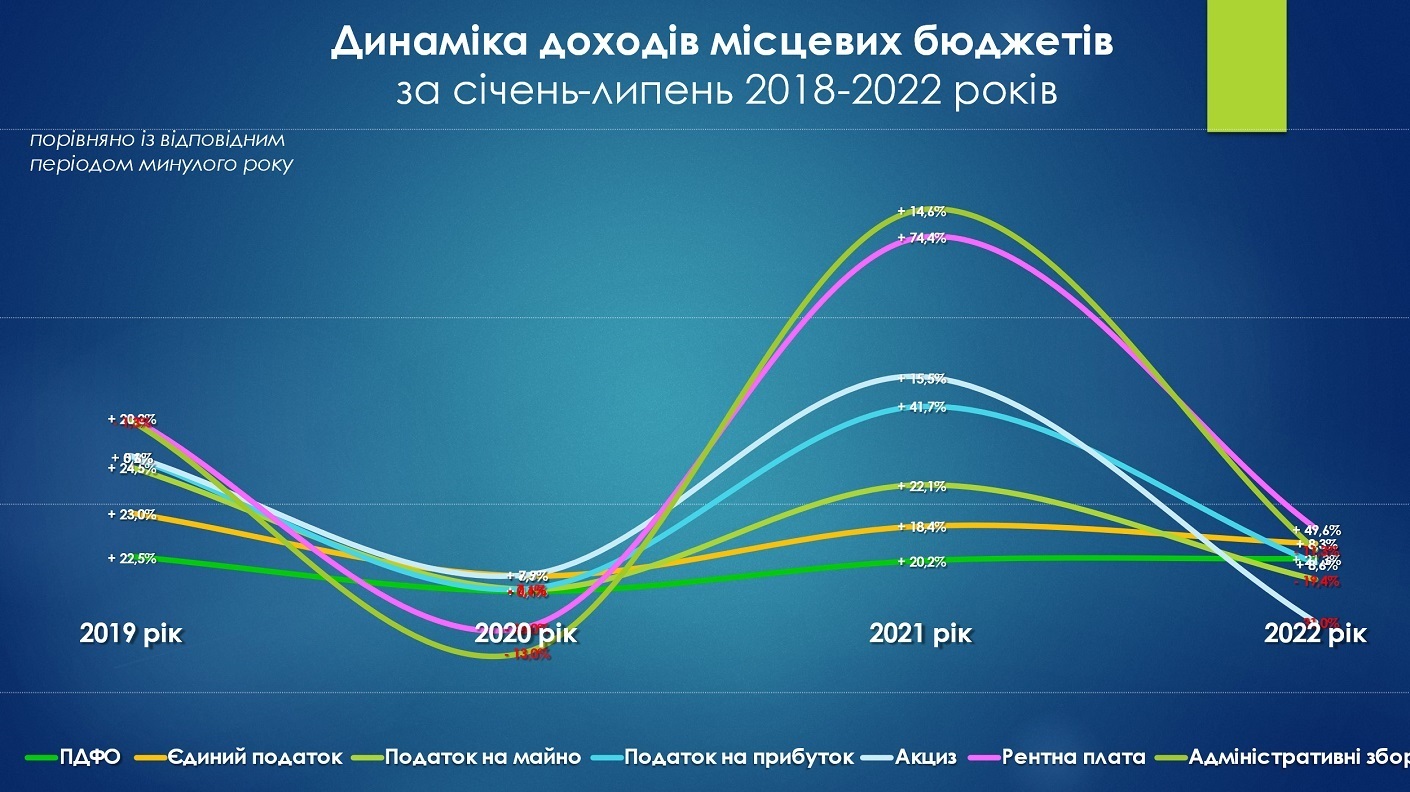

Якщо розглядати коливання різних податків та зборів по роках (на прикладі лінійної діаграми), простежується, що ПДФО та єдиний податок не зазнають таких різких перепадів, як інші податки та збори, наприклад рентна плата та адміністративні збори. Це обґрунтовує доцільність застосування стабільних податків та зборів при здійсненні вирівнювання місцевих бюджетів при нинішній системі вирівнювання (яка зараз як ніколи потребує вдосконалення та нових підходів).

З початку 2022 року (станом на 01.09.2022) Уряд перерахував місцевим бюджетам 92,7 млрд гривень міжбюджетних трансфертів, що складає 83% від передбачених розписом асигнувань, зокрема:

- базову дотацію перераховано в сумі 10,9 млрд грн, або 100% до розпису асигнувань;

- освітню субвенцію перераховано в сумі 67,3 млрд грн, або 100% до розпису.

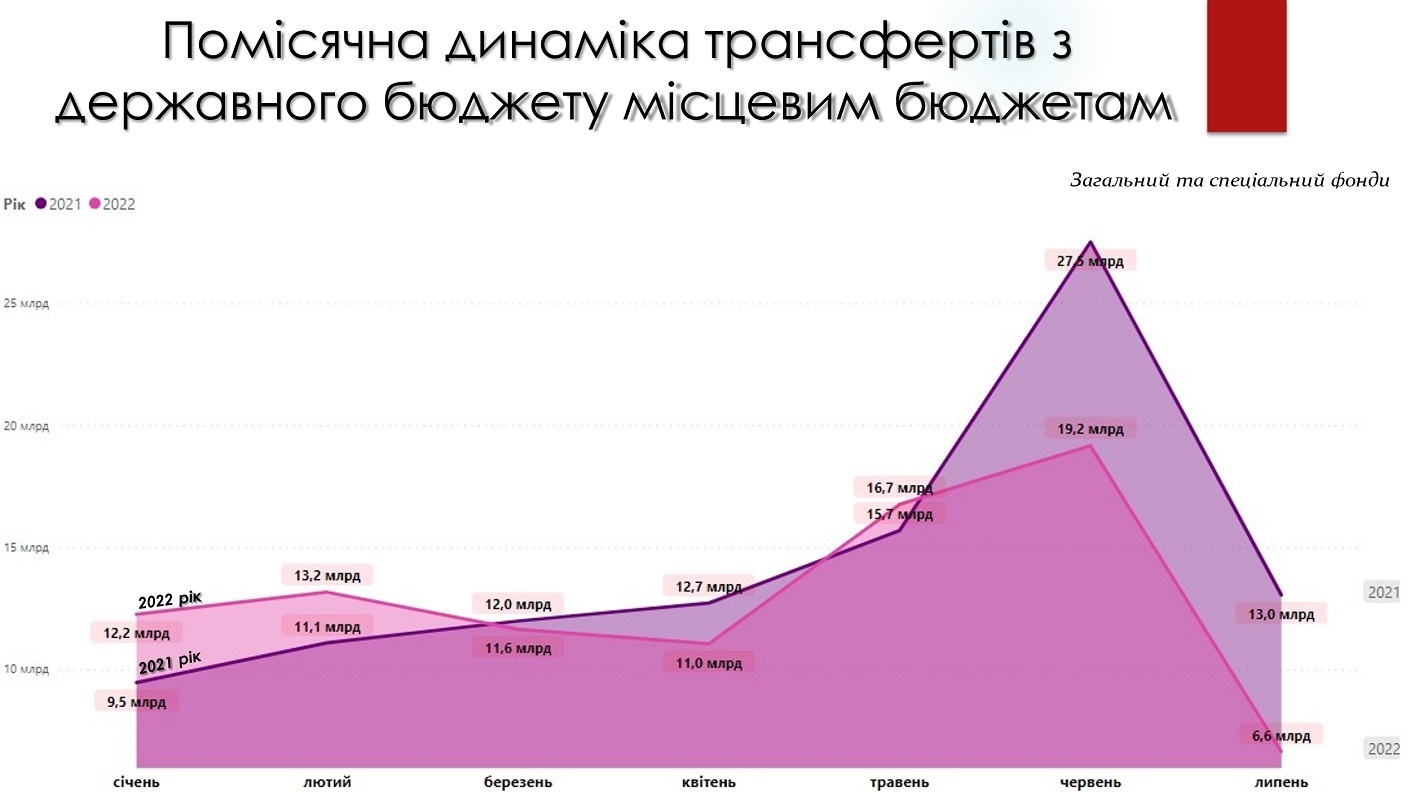

У липні 2022 року місцеві бюджети отримали 6,6 млрд грн трансфертів, у серпні – 6,2 млрд грн.

Також у розпорядженні органів місцевого самоврядування щомісячно залишається реверсна дотація, яка не перераховується до державного бюджету в умовах воєнного часу, в обсязі 899 млн грн.

Залишки коштів на рахунках місцевих бюджетів та бюджетних установ за загальним і спеціальним фондами за січень – серпень 2022 року збільшились на 76,4 млрд грн і станом на 01.09.2022 становлять 132,8 млрд грн.

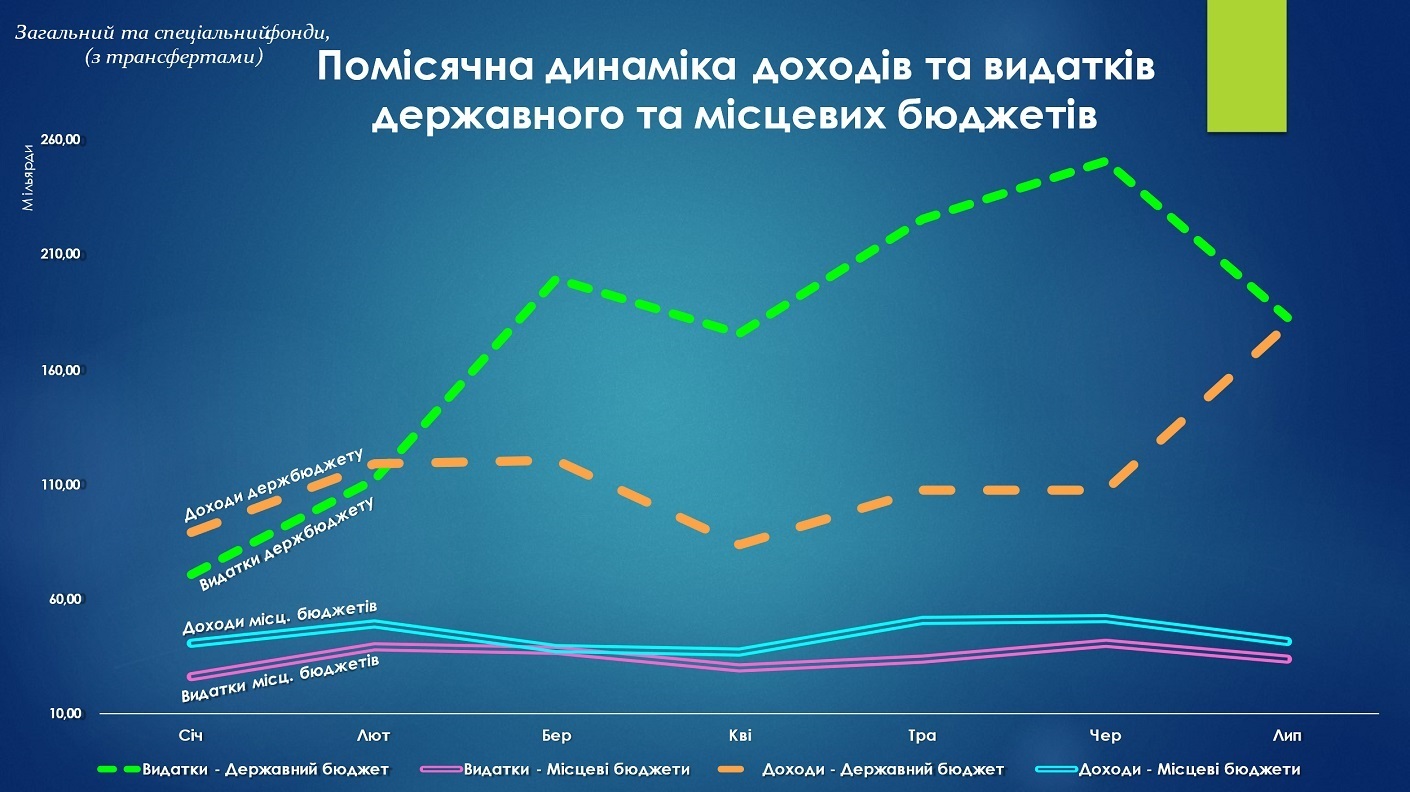

Зважаючи, що сектор безпеки та оборони належить до повноважень держави на графіку простежується значне зростання видаткової частини державного бюджету. Натомість місцеві бюджети не зазнали таких коливань відносно державного бюджету.

23 липня 2026

Чи дійсно для створення мережі академічних...

Насправді цей процес потребує значно глибшого аналізу: передусім кількості майбутніх старшокласників та кадрового...

23 липня 2026

Кабмін підтримав законопроєкт про посилення захисту дітей: які зміни очікують громади

Кабмін підтримав законопроєкт про посилення...

Кабінет Міністрів України підтримав розроблений Міністерством соціальної політики, сім'ї та єдності законопроєкт «Про...

23 липня 2026

Національна навчальна програма I_CAN запрошує...

Триває активна літня сесія програми I_CAN. У середині серпня заплановані тренінги для фахівців громад Хмельницької...

23 липня 2026

Додатковий відбір для участі у Національному пілотуванні системи профорієнтації дітей і підлітків

Додатковий відбір для участі у Національному...

Громадська організація «Розвиток громадянських компетентностей в Україні» — ГО «ДОККУ» — у межах впровадження...