Експерти проаналізували тенденції надходжень місцевих податків і зборів за 2019-2023 роки

Автори:

Яніна Казюк, д.держ.упр., професор,

експертка з питань публічних фінансів та місцевого самоврядування

Центру політико-правових реформ

Віктор Венцель, директор Департаменту фінансів

Житомирської обласної військової адміністрації, д.держ.упр.

Експертка з питань публічних фінансів та місцевого самоврядування Центру політико-правових реформ (ЦППР) Яніна Казюк повідомила, що експерти ЦППР за підтримки Програми «U-LEAD з Європою» продовжують працювати над питанням посилення фінансової спроможності територіальних громад та ефективного управління ресурсами місцевих бюджетів. Експерти здійснили детальний аналіз тенденцій надходжень місцевих податків і зборів, у тому числі за роки військової агресії росії, що дуже суттєво позначилася на функціонуванні територіальних громад в цілому і в частині надходжень місцевих податків і зборів зокрема.

Яніна Казюк висловлює подяку за консультаційну підтримку Віктору Венцелю, директору Департаменту фінансів Житомирської обласної військової адміністрації.

Важливими елементами доходів місцевих бюджетів є місцеві податки і збори. Тому підвищення ролі місцевих податків і зборів у власних доходах місцевих бюджетів є одним із головних завдань підвищення спроможності місцевого самоврядування, фінансової самостійності та стійкості.

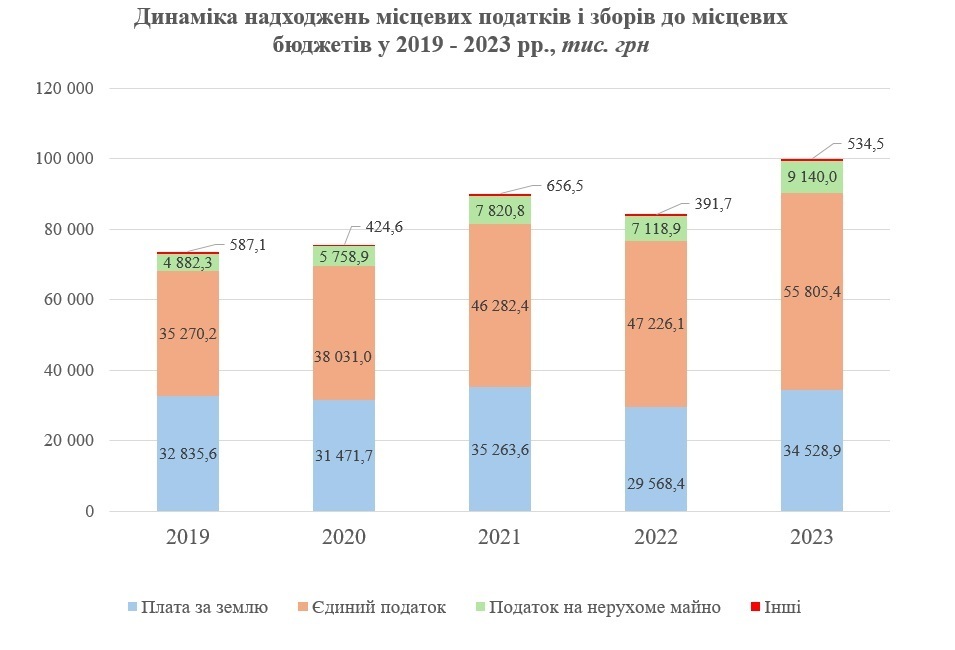

Надходження місцевих податків і зборів характеризуються певною волатильністю, поряд із цим, відіграючи суттєву роль у доходах місцевих бюджетів. Протягом 2019-2023 років місцеві податки і збори зросли на 26,4 млн грн або на 36% (табл. 1). За цей же період доходи загального фонду місцевих бюджетів, без урахування міжбюджетних трансфертів, зросли на 166,8 млн грн або на 61%. Тобто доходи загального фонду зростали випереджаючими темпами відносно місцевих податків і зборів.

Таблиця 1. Показники надходжень місцевих податків і зборів до місцевих бюджетів протягом 2019-2023 років, тис.грн

|

№

|

Показники / звітні періоди

|

2019

|

2020

|

2021

|

2022

|

2023

|

|

1

|

Плата за землю, всього

|

32 835,6

|

31 471,7

|

35 263,6

|

29 568,4

|

34 528,9

|

|

у тому числі:

|

|

|||||

|

земельний податок

|

13 349,6

|

12 813,6

|

13 843,9

|

11 126,3

|

12 086,8

|

|

|

орендна плата за землю

|

19 486,0

|

18 658,1

|

21 419,7

|

18 442,1

|

22 442,1

|

|

|

2

|

Податок на нерухоме майно, відмінне від земельної ділянки

|

4 882,3

|

5 758,9

|

7 820,8

|

7 118,9

|

9 140,0

|

|

3

|

Транспортний податок

|

276,0

|

202,8

|

158,4

|

103,5

|

160,5

|

|

4

|

Єдиний податок

|

35 270,2

|

38 031,0

|

46 282,4

|

47 226,1

|

55 805,4

|

|

5

|

Збір за місця для паркування транспортних засобів

|

114,9

|

91,2

|

254,1

|

101,8

|

151,4

|

|

6

|

Туристичний збір

|

196,2

|

130,6

|

244,0

|

186,4

|

222,6

|

|

7

|

Разом місцевих податків і зборів

|

73 575,2

|

75 686,2

|

90 023,3

|

84 305,1

|

100 008,8

|

|

8

|

Доходи загального фонду місцевих бюджетів (без трансфертів)

|

275 169,8

|

290 114,8

|

352 013,5

|

398 131,4

|

441 937,0

|

|

9

|

Частка місцевих податків і зборів у доходах загального фонду (р.7/р.8)

|

26,7%

|

26,1%

|

25,6%

|

21,2%

|

22,6%

|

Водночас, за умови, якщо з доходів місцевих бюджетів 2023 року виключити податок на доходи фізичних осіб з військовослужбовців, темпи зростання надходжень загального фонду у 2023 році відносно 2019 року становитимуть 32%, що на 4 відсоткових пункти менше від зростання місцевих податків і зборів[1]. Вважаємо, що виключення податку на доходи фізичних осіб з військовослужбовців із порівняльної бази надходжень є цілком обґрунтованим ще й з огляду на те, що даний платіж у 2022 та 2023 роках не репрезентує економічну активність і не є результатом соціально-економічного розвитку громад.

Протягом 2019-2023 років частка місцевих податків і зборів у обсязі доходів загального фонду місцевих бюджетів (без урахування трансфертів) становила в середньому 24,4%, коливаючись від 21,2% у 2022 році до 26,7% у 2019 році. Таким чином, впродовж періоду, що взято для аналізу, частка місцевих податків і зборів у доходах загального фонду місцевих бюджетів (без урахування трансфертів) зменшилася на 4,1 відсоткових пункти – з 26,7% у 2019 році до 22,6% у 2023 році.

Слід звернути увагу на окремі показники надходжень місцевих податків і зборів упродовж 2021-2023 років. Насамперед, 2021 рік характерний тим, що було завершено процес об’єднання територіальних громад, наступні періоди позначені військовою агресією росії, що дуже суттєво позначилося на функціонуванні територіальних громад в цілому і в частині надходжень місцевих податків і зборів зокрема.

Для аналізу було обрано підходи, відповідно до яких територіальні громади було згруповано за типами населених пунктів (сільські, селищні, міські), а також було проведено розрахунки по територіальних громадах, згрупованих за критерієм чисельності населення.

Примітка: при проведенні аналізу використовувалися офіційні статистичні дані Державної служби статистики щодо чисельності населення на 01.01.2022 р., офіційні звіти Державної казначейської служби щодо виконання місцевих бюджетів та відкриті дані Міністерства фінансів України.

Аналіз надходжень місцевих податків і зборів у розрізі видів адміністративно-територіальних одиниць (сільські, селищні, міські)

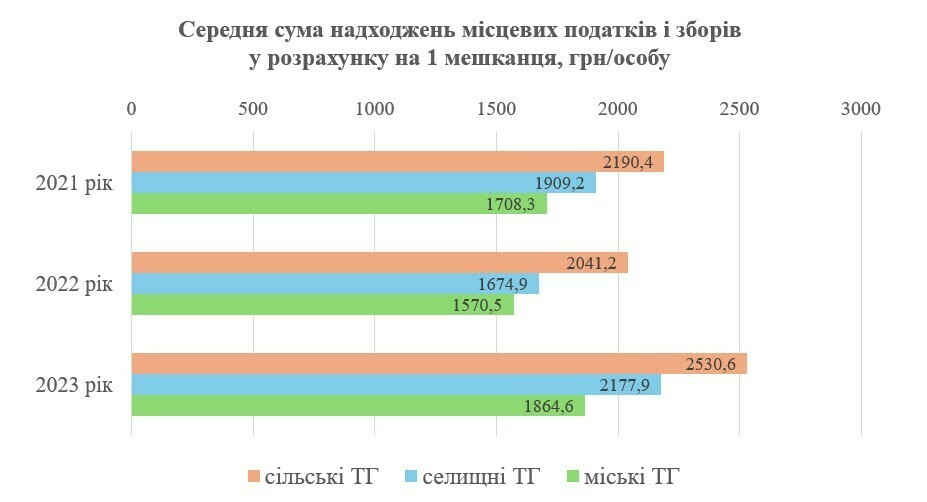

Середній обсяг надходжень місцевих податків і зборів у розрахунку на 1 мешканця за підсумками 2023 року склав 2 248,2 грн/1 особу, що на 24,5% більше надходжень за 2022 рік (1 806,2 грн/1 особу) і на 13,7% більше надходжень за 2021 рік (1 978,1 грн/1 особу). Зважаючи на початок воєнних дій надходження місцевих податків і зборів у 2022 році зменшилися на 8,7% (табл. 2). Надалі, зважаючи на низьку порівняльну базу та відносну адаптацію економічних агентів до роботи у воєнний період, надходження 2023 року відносно 2022 зросли на 24,5%.

Дані звітності та аналізу засвідчують, що у 2022 році, порівняно з 2021, найбільше зменшення надходжень зафіксовано по селищних громадах – на 12,3%, найменше падіння доходів було у сільських громадах – на 6,8%.

Таблиця 2. Середня сума надходжень місцевих податків і зборів у розрахунку на 1 мешканця у 2021-2023 роках

|

Типи територіальних громад

|

Середня сума надходжень місцевих податків і зборів, в розрахунку на 1 мешканця, грн/особу

|

Відхилення, у відсотках

|

||||

|

2021 рік

|

2022 рік

|

2023 рік

|

2022/2021

|

2023/2022 |

2023/2021 |

|

|

А

|

1

|

2

|

3

|

4 = 2 / 1

|

5 = 3 / 2

|

6 = 3 / 1

|

|

Міські ТГ

|

1 708,3

|

1 570,5

|

1 864,6

|

91,9%

|

118,7%

|

109,2%

|

|

Селищні ТГ

|

1 909,2

|

1 674,9

|

2 177,9

|

87,7%

|

130,0%

|

114,1%

|

|

Сільські ТГ

|

2 190,4

|

2 041,2

|

2 530,6

|

93,2%

|

124,0%

|

115,5%

|

|

Середнє значення по ТГ України

|

1 978,1

|

1 806,2

|

2 248,2

|

91,3%

|

124,5%

|

113,7%

|

За період 2021-2023 років прослідковується тенденція, яка вказує на те, що зростання надходжень місцевих податків і зборів корелюється з типом територіальних громад: найменше зростання зафіксовано по міських громадах – 9,2%; по селищних зростання склало 14,1%, по сільських – 15,5%.

Рис. 1. Порівняльні дані надходжень місцевих податків і зборів у розрахунку на 1 мешканця у 2021-2023 роках

У 2021 році, у середньому, сума надходжень місцевих податків і зборів у розрахунку на 1 мешканця по міських громадах склала 1 708,3 грн/1 особу, по селищних – 1 909,2 грн/1 особу, по сільських – 2 190,4 грн/1 особу (рис. 1). Тобто, найбільший обсяг надходжень місцевих податків і зборів у розрахунку на 1 мешканця отримали сільські громади, їхній показник є на 14,7% більшим від надходжень по селищних громадах (2 190,4 / 1 909,2) і на 28,2% перевищує надходження міських громад (2 190,4 / 1 708,3). За підсумками 2023 року дана тенденція збереглася: надходження по сільських громадах були найвищі (2 530,6) і перевищили аналогічний показник по селищних громадах на 16,2% (2 530,6 / 2 177,9), по міських – на 35,7% (2 530,6 / 1 864,6).

Із наведених даних можна зробити висновок, що ефективність акумуляції місцевих податків і зборів є найвищою у сільських бюджетах, найнижчою – у міських. Ймовірно, сільські громади, зважаючи на менш потужну податкову базу порівняно з міськими та селищними територіальними громадами, більш ефективно проводять роботу щодо надходжень місцевих податків і зборів. Відповідно, можна припустити, що міські громади не приділяють суттєвої уваги доходам від місцевих податків і зборів, оскільки концентрація більш потужних економічних агентів на їхніх територіях дає можливість отримувати більшу частку доходів від інших платежів, зокрема податку на доходи фізичних осіб. Також мобілізація місцевих податків і зборів вимагає певних адміністративно-організаційних дій, які, ймовірно, більш ефективно можна здійснювати на територіях з невеликою кількістю населення та суб’єктів підприємницької діяльності.

Аналіз надходжень місцевих податків і зборів за критерієм чисельності населення територіальних громад

З метою дослідження взаємозв’язків між надходженнями місцевих податків і зборів та чисельністю населення територіальних громад було здійснено їхнє групування відповідно до кількості мешканців. Загалом, запропоновано виокремити 6 груп територіальних громад, а саме з чисельністю населення: до 5 тис. осіб; від 5 до 10 тис. осіб; від 10 до 20 тис. осіб; від 20 до 50 тис. осіб; від 50 до 100 тис. осіб; понад 100 тис. осіб (табл. 3).

Таблиця 3. Розподіл територіальних громад за чисельністю населення

|

Критерії групування

|

Кількість ТГ

|

Загальна чисельність населення в групі ТГ, тис. осіб

|

Частка від усього населення

|

|

Населення до 5 тис. осіб

|

184

|

728,4

|

2,0%

|

|

Населення від 5 до 10 тис. осіб

|

444

|

3 202,2

|

8,9%

|

|

Населення від 10 до 20 тис. осіб

|

407

|

5 838,1

|

16,2%

|

|

Населення від 20 до 50 тис. осіб

|

305

|

9 098,7

|

25,2%

|

|

Населення від 50 до 100 тис. осіб

|

58

|

3 896,0

|

10,8%

|

|

Населення понад 100 тис. осіб

|

40

|

13 362,1

|

37,0%

|

|

Разом

|

1 438

|

36 125,5

|

100%

|

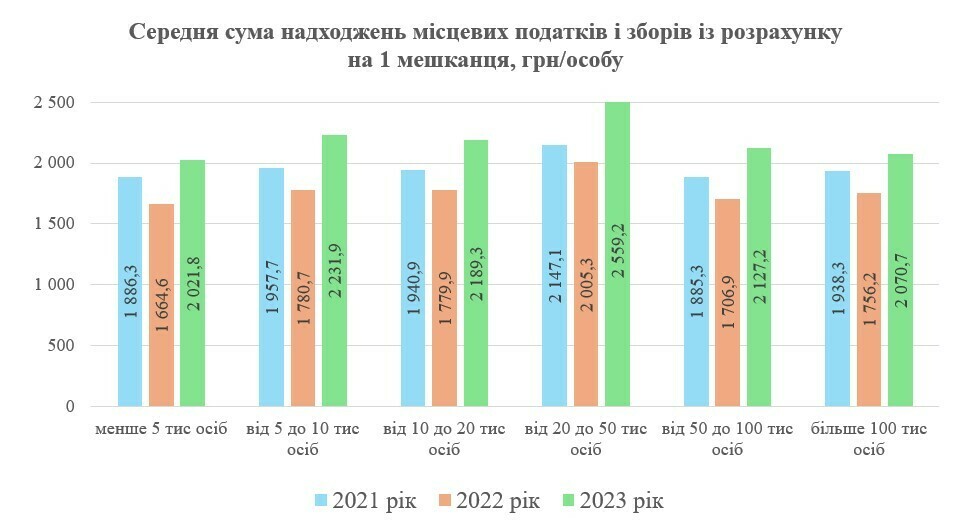

За результатами узагальнення та опрацювання даних встановлено, що серед визначених груп упродовж 2021-2023 років найвищий показник надходжень місцевих податків і зборів зафіксовано серед територіальних громад з чисельністю населення від 20 до 50 тис. осіб (табл.4):

- 2 147,1 грн/1 особу у 2021 році;

- 2 005,3 грн/1 особу у 2022 році;

- 2 559,2 грн/1 особу у 2023 році.

Таблиця 4. Середня сума надходжень місцевих податків і збори в розрахунку на 1 мешканця залежно від чисельності населення територіальних громад

|

Групи територіальних громад залежно від чисельності населення

|

Середня сума надходжень місцевих податків і збори в розрахунку на 1 мешканця, грн/особу

|

Відхилення, у відсотках

|

||||

|

2021 рік

|

2022 рік

|

2023 рік

|

2022 / 2021

|

2023 / 2022

|

2023 / 2021

|

|

|

А

|

1

|

2

|

3

|

4 = 2 / 1

|

5 = 3 / 2

|

6 = 3 / 1

|

|

менше 5 тис осіб

|

1 886,3

|

1 664,6

|

2 021,8

|

88,2%

|

121,5%

|

107,2%

|

|

від 5 до 10 тис осіб

|

1 957,7

|

1 780,7

|

2 231,9

|

91,0%

|

125,3%

|

114,0%

|

|

від 10 до 20 тис осіб

|

1 940,9

|

1 779,9

|

2 189,3

|

91,7%

|

123,0%

|

112,8%

|

|

від 20 до 50 тис осіб

|

2 147,1

|

2 005,3

|

2 559,2

|

93,4%

|

127,6%

|

119,2%

|

|

від 50 до 100 тис осіб

|

1 885,3

|

1 706,9

|

2 127,2

|

90,5%

|

124,6%

|

112,8%

|

|

понад 100 тис осіб

|

1 938,3

|

1 756,2

|

2 070,7

|

90,6%

|

117,9%

|

106,8%

|

Також у групі громад з населенням від 20 до 50 тис. осіб у 2022 році зниження надходжень місцевих податків і зборів у 2022 році відносно 2021 року було найнижчим – 6,6% (табл. 4). Найбільше надходження зменшилися у громадах з чисельністю менше 5 тис. осіб – на 11,8%.

У сукупності за період 2021-2023 років найвищий темп надходжень місцевих податків і зборів також продемонстрували громади з населенням від 20 до 50 тис. осіб – на +19,2%. Найнижчий приріс надходжень було досягнуто серед громад з чисельністю понад 100 тис. осіб (+6,8%) та менше 5 тис. осіб (+7,2%). Ідентичні показники приросту у 2023 році відносно 2021 року були у громад з чисельністю від 10 до 20 тис. осіб та від 50 до 100 тис. осіб – +12,8% (табл. 4).

Виходячи з проведеного аналізу можна зазначити про таке:

- Внаслідок повномасштабної військової агресії росії надходження місцевих податків і зборів у 2022 році зменшилися на 5,7 млн грн або на 6,4% (із 90,0 млрд грн до 84,3 млрд грн). У наступному 2023 році, зважаючи на низьку порівняльну базу та відносну адаптацію економічних агентів до роботи у воєнний період, надходження зросли відносно 2022 року на 15,7 млрд грн або на 18,6%, а по відношенню до 2021 року – на 10,0 млрд грн або на 11,1%.

- Дані аналізу засвідчують наявність залежностей між видами адміністративно-територіальних одиниць (сільські, селищні, міські) та надходженнями місцевих податків і зборів, а саме за період 2021-2023 років прослідковується тенденція, яка вказує на те, що зростання надходжень місцевих податків і зборів корелюється з типом територіальних громад: найменше зростання зафіксовано по міських громадах – 9,2%; по селищних зростання склало 14,1%, по сільських – 15,5%. Тобто, ефективність акумуляції місцевих податків і зборів є найвищою у сільських бюджетах, а найнижчою – у міських.

- Дослідження взаємозв’язків між надходженнями місцевих податків і зборів та чисельністю населення територіальних громад вказує на різновекторний характер надходжень місцевих податків і зборів. Водночас, найвищий показник надходжень місцевих податків і зборів зафіксовано серед територіальних громад з чисельністю населення від 20 до 50 тис. осіб.

- Дані аналізу засвідчують про важливу роль місцевих податків і зборів у розвитку фінансової самостійності та спроможності місцевого самоврядування. З цією метою необхідним є пошук механізмів підвищення впливу органів місцевого самоврядування на процеси розширення фіскальної бази та мобілізації фінансових ресурсів до своїх бюджетів. Зокрема, шляхом розширення окремих повноважень органів місцевого самоврядування у сфері адміністрування місцевих податків і зборів. Однак, це питання потребує подальшого вивчення та опрацювання, оскільки важливими кроками є формування (напрацювання) консенсусної позиції щодо нових підходів та механізмів адміністрування місцевих податків і зборів, яка б максимально задовольнила усіх стейкхолдерів цього процесу.

При використанні матеріалів даної публікації обов’язковим є посилання на джерело та авторів статті.

Аналітичні матеріали підготовлено експертами Центру політико-правових реформ за підтримки Європейського Союзу та його держав-членів Німеччини, Швеції, Польщі, Данії, Естонії та Словенії. Зміст цієї публікації є відповідальністю його авторів та не може жодним чином сприйматися як такий, що відображає погляди Програми «U-LEAD з Європою», уряду України, Європейського Союзу та його державних членів Німеччини, Швеції, Польщі, Данії, Естонії та Словенії.

[1] Обсяг надходжень ПДФО з військовослужбовців до місцевих бюджетів у 2023 році становив 78 446,6 млн грн, тобто без урахування цієї суми доходи місцевих бюджетів у 2023 році складають 363 490,4 млн грн, що, відповідно, є на 88 320,6 млн грн (або на 32%) більше від надходжень, отриманих місцевими бюджетами у 2019 році (275 169,8 млн грн)

Tags:

budget budget analytics Yanina Kazyuk Viktor Ventsel

Source:

Портал "Децентралізація"

29 November 2024

Уряд врегулював роботу інформаційної системи...

Уряд підтримав розроблений Мінреінтеграції проєкт постанови щодо внесення змін до Положення про інформаційну систему...

29 November 2024

Як без зайвих витрат перевірити ефективність...

Створювати модель системи водопостачання та з її допомогою формувати правильні технічні вимоги для ремонту й...

29 November 2024

Розпочався конкурс на кращу наукову працю з проблематики муніципального права

Розпочався конкурс на кращу наукову працю з...

Академія праці, соціальних відносин і туризму спільно з Проєктом USAID «Підвищення ефективності роботи і підзвітності...

29 November 2024

Впливайте на процес відбудови: опитування

Впливайте на процес відбудови: опитування

Успішна та ефективна відбудова України залежить від рівня залучення кожного громадянина. Щоб зробити процес відбудови...