Основою економічної стабільності та можливостей планування бюджетних надходжень для значної кількості громад є доходи від плати за землю. Чинне законодавство надає можливості територіальним громадам та землевласникам визначати розмір нормативної оцінки для окремих ділянок за межами населених пунктів, що безпосередньо впливає на розмір земельних плат.

У консультації експертів Програми USAID DOBRE наведений алгоритм проведення оцінки окремої ділянки за межами населених пунктів, зроблений порівняльний аналіз розміру плати за землю для ділянок щодо яких проведено та не проведено оцінку, визначено коефіцієнти, на які слід звернути увагу ОМС при затвердженні оцінок та розглянуто питання внесення даних про нормативну оцінку окремої ділянки до Державного земельного кадастру та отримання відповідних витягів.

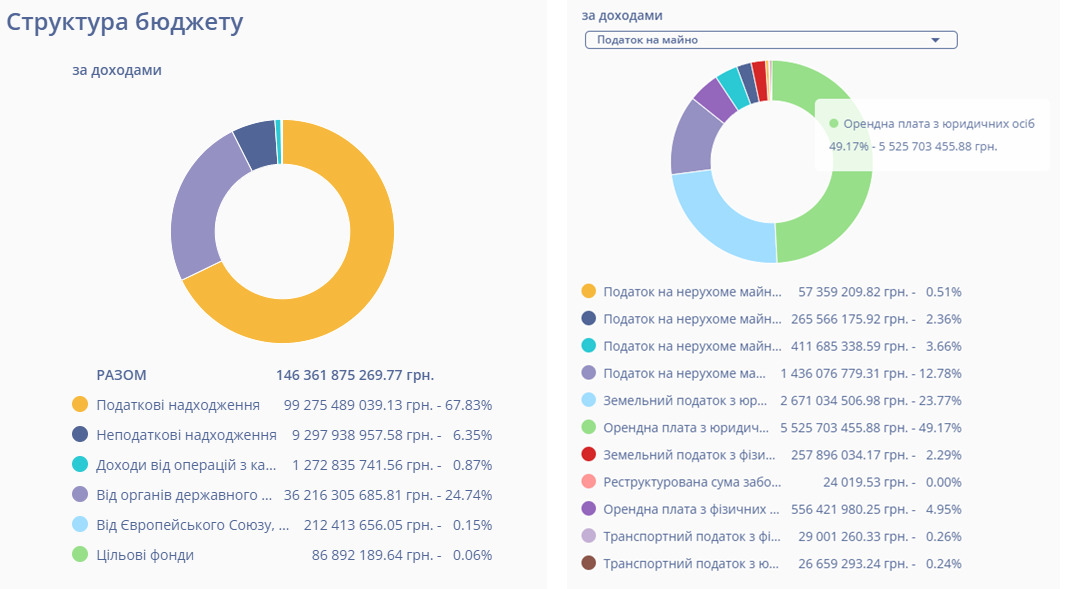

Основою економічної стабільності та можливостей планування бюджетних надходжень для значної кількості громад є доходи від плати за землю. За даними openbudget.gov.ua, станом на березень 2024 року даний вид податкових надходжень становить до 68% загального обсягу надходжень до місцевих бюджетів територіальних громад. При цьому податок на майно складає 23% загального обсягу податкових надходжень (рис.1). Таким чином, земельний податок орендна плата за землю для фізичних та юридичних осіб становлять 75% від загального об’єму місцевих податків і зборів і, хоча вклад у загальну структуру доходів місцевих бюджетів не є вирішальним, проте земля є і залишається одним з найбільш стабільних джерел надходження коштів до місцевих бюджетів та за 2023 рік принесло громадам сукупно понад 30 млрд гривень.

Рисунок 1. Візуалізація структурного розподілу місцевих бюджетів за січень-березень 2024 року

Стаття 271 Податкового кодексу України визначає, що базою оподаткування платою за землю, може бути:

- нормативна грошова оцінка (НГО) земельної ділянки з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого цим розділом, до 3% від НГО;

- площа земельної ділянки, нормативну грошову оцінку якої не проведено, не більше 5% від НГО одиниці площі ріллі по Автономній Республіці Крим або по області.

Застосування підходу щодо визначення податку як відсотку від НГО є більш економічно доцільним для громад з огляду на незначний розмір НГО одиниці площі ріллі по області, що становить від 20 до 33 тис. грн за гектар (відповідно розмір земельного податку (орендної плати) коливається від 1000 до 1700 грн за га на рік) залежно від регіону.

Більш детально різниця між визначеними вище двома підходами показана на прикладі розрахунку земельного податку і орендної плати для земельної ділянки площею 1 га для обслуговування автозаправної станції, яка розташована на території Харківської області за межами населених пунктів (траса М03 між м. Харків та м. Ізюм) (табл.1).

Таблиця 1. Приклад розрахунку земельного податку і орендної плати для земельної ділянки площею 1 га для обслуговування автозаправної станції, яка розташована на території Харківської області за межами населених пунктів

|

Кейс

|

База оподаткування

|

Земельний податок

|

Орендна плата

|

|

1 випадок – розрахунок через НГО

|

НГО

3 462 500 грн.

|

(1%)

34 625,00

грн на рік

|

(max 12%)

415 500

грн на рік

|

|

2 випадок –

розрахунок через норматив ріллі по області

|

Вартість одиниці ріллі по Харківській області 33237 грн.

|

(max 5%)

1 694, 05

грн на рік

|

(max 5%)

1 694,05

грн на рік

|

Правові засади проведення оцінки земель, професійної оціночної діяльності у сфері оцінки земель в Україні визначаються Законом України «Про оцінку земель», і де встановлено такі види оцінки: бонітування ґрунтів та грошова оцінка земельних ділянок. Грошова оцінка земельних ділянок залежно від призначення та порядку проведення може бути нормативною і експертною.

Нормативна грошова оцінка земельних ділянок – капіталізований рентний дохід із земельної ділянки, визначений за встановленими і затвердженими нормативами.

Згідно з статтею 13 Закону України «Про оцінку земель» нормативна грошова оцінка (НГО) земельних ділянок проводиться у разі:

- визначення розміру земельного податку;

- визначення розміру орендної плати за земельні ділянки державної та комунальної власності;

- визначення розміру державного мита при міні, спадкуванні (крім випадків спадкування спадкоємцями першої та другої черги за законом (як випадків спадкування ними за законом, так і випадків спадкування ними за заповітом) і за правом представлення, а також випадків спадкування власності, вартість якої оподатковується за нульовою ставкою) та даруванні земельних ділянок згідно із законом;

- визначення втрат лісогосподарського виробництва;

- розробки показників та механізмів економічного стимулювання раціонального використання та охорони земель;

- відчуження земельних ділянок державної, комунальної власності, якщо відповідно до закону ціна продажу таких земельних ділянок визначається з використанням нормативної грошової оцінки земельних ділянок;

- проведення інвентаризації масиву земель сільськогосподарського призначення (у разі якщо попередня нормативна грошова оцінка земельних ділянок у цьому масиві не проводилася протягом 5 років до дня прийняття уповноваженим органом рішення про проведення такої інвентаризації).

НГО виконують юридичні особи – розробники документації із землеустрою, тобто особи, які володіють необхідним технічним і технологічним забезпеченням та у складі яких працює за основним місцем роботи сертифікований інженер-землевпорядник (стаття 18 Закону України «Про оцінку земель», стаття 26 Закону України «Про землеустрій»).

За результатами розробки НГО земельної ділянки розробляється технічна документація, яка розробляється у паперовій та електронній формах та засвідчується сертифікованим інженером-землевпорядником (стаття 7 Закону України «Про оцінку земель»). Дані з оцінки земель вносяться до Державного земельного кадастру.

Відповідно до статті 18 Закону України «Про оцінку земель», НГО земельних ділянок проводиться:

- розташованих у межах населених пунктів незалежно від їх цільового призначення – не рідше ніж один раз на 5-7 років;

- розташованих за межами населених пунктів земельних ділянок сільськогосподарського призначення – не рідше ніж один раз на 5-7 років, а несільськогосподарського призначення – не рідше ніж один раз на 7-10 років.

Методологічні засади проведення НГО земельних ділянок в межах території територіальної громади (або її частини) визначаються Постановою КМУ від 03.11.2021 р. №1147 «Про затвердження Методики нормативної грошової оцінки земельних ділянок». Згідно з даною методикою технічна документація з нормативної грошової оцінки земельних ділянок, технічна документація із загальнонаціональної (всеукраїнської) нормативної грошової оцінки земель сільськогосподарського призначення (на відповідній території) є чинною до початку застосування рішення відповідного органу місцевого самоврядування про затвердження нової технічної документації з нормативної грошової оцінки земельних ділянок, тобто НГО земель громад по новій методиці застосовуватиметься тоді, як громади затвердять нову технічну документацію з нормативної грошової оцінки земель по новій методиці.

У випадку відсутності затвердженої нової технічної документації, НГО розраховується відповідно до затверджених по застарілим (недіючим) методикам технічних документацій з оцінки серед яких:

- Методика нормативної грошової оцінки земель сільськогосподарського призначення, затверджена постановою КМУ від 16 листопада 2016 р. № 831 (втратила чинність);

- Методика нормативної грошової оцінки земель несільськогосподарського призначення (крім земель населених пунктів), затверджена постановою КМУ від 23.11.2011 №1278 (втратила чинність);

- Методика нормативної грошової оцінки земель населених пунктів, затверджена постановою КМУ від 23.03.1995 №213 (втратила чинність).

Більш детальна інформація щодо розроблення технічної документації з НГО в межах території територіальної громади наведена в Покроковому алгоритмі з розроблення та впровадження оновленої нормативної грошової оцінки для органів місцевого самоврядування територіальних громад.

Проведення оновленої НГО для території всієї громади є бажаною, але довготривалою та коштовною процедурою. Зокрема проведення оцінки з урахуванням всіх наведених в роз’ясненні рекомендацій потребує ретельної підготовки, що безперечно супроводжується витратами часу та бюджетних коштів.

Винятком є проведення НГО земельної ділянки за межами населених пунктів до затвердження технічної документації з нормативної грошової оцінки земельних ділянок у межах територіальної громади. В цьому випадку виходом може бути визначення НГО на підставі розробленої технічної документації окремої земельної ділянки.

Відповідно до статті 15 Закону «Про оцінку земель» підставою для проведення НГО земель є рішення органу виконавчої влади або органу місцевого самоврядування. Однак одночасно визначено, що НГО земельних ділянок може проводитися також на підставі договору, який укладається заінтересованими особами в порядку, встановленому законом.

Відповідно до пункту 19 Методики нормативної грошової оцінки земельних ділянок до затвердження технічної документації з нормативної грошової оцінки земельних ділянок у межах територіальної громади для визначення нормативної грошової оцінки окремої земельної ділянки за межами населених пунктів може складатися технічна документація з нормативної грошової оцінки земельної ділянки на підставі договору. Замовником технічної документації є власник (користувач) земельної ділянки, а підставою – договір, який укладається заінтересованими особами. Таким чином фінансування проведення НГО може здійснюватися безпосередньо землевласниками та землекористувачами.

Важливо! Проводити оцінку окремої ділянки можливо лише для ділянок, що розташовані за межами населених пунктів, і тільки до затвердження технічної документації з НГО для території територіальної громади. Проводити оцінку земельних ділянок в межах населених пунктів, можливо лише шляхом проведення НГО для території всього населеного пункту.

Також визначальним в такому випадку є наявність та визначеність межі населеного пункту, а також розташування всієї ділянки за межами та відсутність спорів перетинів та інших особливостей, що можуть слугувати підставами скасування результатів такої оцінки. З зазначеною метою при прийнятті рішення про проведення оцінки як правило безпосередньо в самому рішенні зазначається факт розташування ділянки за межами населеного пункту.

Згідно з пунктом 3 Методики нормативної грошової оцінки земельних ділянок нормативна грошова оцінка земельної ділянки (Цн) визначається за такою формулою:

Цн = Пд х Нрд х Км1 х Км2 х Км3 х Км4 х Кцп х Кмц х Кні,

де Пд – площа земельної ділянки, квадратних метрів;

Нрд – норматив капіталізованого рентного доходу за одиницю площі;

Км1 – коефіцієнт, який враховує розташування території територіальної громади в межах зони впливу великих міст;

Км2 – коефіцієнт, який враховує курортно-рекреаційне значення населених пунктів;

Км3 – коефіцієнт, який враховує розташування території територіальної громади в межах зон радіаційного забруднення;

Км4 – коефіцієнт, який характеризує зональні фактори місця розташування земельної ділянки;

Кцп – коефіцієнт, який враховує цільове призначення земельної ділянки відповідно до відомостей Державного земельного кадастру;

Кмц – коефіцієнт, який враховує особливості використання земельної ділянки в межах категорії земель за основним цільовим призначенням;

Кні – добуток коефіцієнтів індексації нормативної грошової оцінки земель за період від затвердження нормативу капіталізованого рентного доходу до дати проведення оцінки (визначається Держгеокадастром станом на 1 січня поточного року).

З точки зору проведення процедури НГО визначальним є затверджена землевпорядна документація, за якою відбувалося внесення відомостей про земельну ділянку до Державного земельного кадастру, або витяг з Державного земельного кадастру (або документ, що посвідчує право власності (користування) земельною ділянкою), де зазначаються місцерозташування, площа, цільове призначення та особливості використання земельної ділянки в межах категорії земель за основним цільовим призначенням.

Окремої уваги заслуговує коефіцієнт Кцп – коефіцієнт, який враховує цільове призначення земельної ділянки відповідно до відомостей Державного земельного кадастру. Для визначення розміру нормативної грошової оцінки земельної ділянки цільове призначення земельної ділянки повинно відповідати вимогам додатків 58 та 59 «Порядку ведення державного земельного кадастру», затвердженого постановою Кабінету Міністрів України від 17 жовтня 2012 р. №1051.

Залежно від встановленого виду цільового призначення ділянки значення коефіцієнта Кцп може знаходитись в діапазоні від 0,1 до 2,5, що суттєво впливає на розмір НГО та, отже і на розмір земельних плат. Використання земельних ділянок що суперечить встановленому цільовому призначенню з коефіцієнтами до 1,0 зазвичай не є типовим для комерційних та промислових об’єктів і може призводити до необґрунтованого зменшенням податкового навантаження платниками податків і потребує більш детального вивчення та упорядкування землекористувань. Питання приведення відомостей про цільове призначення земельної ділянки у відповідність до діючого Класифікатора видів цільового призначення земельних ділянок (додаток 59 «Порядку ведення державного земельного кадастру») детально розглянуто у роз’яснені Держгеокадастру.

Всі коефіцієнти, представлені вище в формулі, визначаються згідно додатками Методики нормативної грошової оцінки земельних ділянок, але для визначення коефіцієнта Кмц потрібно мати додаткову інформацію щодо:

- наявних схем (карт) природно-сільськогосподарського районування земель та картограм розповсюдження агровиробничих груп ґрунтів та результатів ґрунтових обстежень (якщо проводились) (при оцінці земельної ділянки сільськогосподарського призначення);

- інформацію про категорію лісів на території громади (при оцінці земельної ділянки лісогосподарського призначення).

Згідно з пунктом 19 Методики нормативної грошової оцінки земельних ділянок технічна документація з НГО окремої земельної ділянки за межами населених пунктів включає:

- завдання на виконання робіт;

- пояснювальну записку, що містить відомості про місце розташування та чисельність населення територіальної громади, її адміністративного центру та інших населених пунктів;

- відомості про величину нормативу капіталізованого рентного доходу;

- таблицю із зазначенням коефіцієнта, який враховує розташування території територіальної громади в межах зони впливу великих міст (Км1), коефіцієнта, який враховує курортно-рекреаційне значення населених пунктів (Км2), коефіцієнта, який враховує розташування території територіальної громади в межах зон радіаційного забруднення (Км3), коефіцієнта, який характеризує зональні фактори місця розташування земельної ділянки (Км4);

- відомості про приналежність земельної ділянки до природно-сільськогосподарського району (для земельних ділянок сільськогосподарського призначення);

- картограму агровиробничих груп ґрунтів у межах земельної ділянки (для земельних ділянок сільськогосподарського призначення за наявності відомостей про агровиробничі групи ґрунтів);

- таблицю із зазначенням переліку агровиробничих груп ґрунтів та їх балів бонітету за сільськогосподарськими угіддями (для земельних ділянок сільськогосподарського призначення за наявності відомостей про агровиробничі групи ґрунтів);

- відомості про величину коефіцієнта, який враховує цільове призначення земельної ділянки (Кцп);

- відомості про величину коефіцієнта, який враховує особливості використання земельної ділянки в межах категорії земель за основним цільовим призначенням (Кмц);

- розрахунок добутку коефіцієнтів індексації нормативної грошової оцінки земель за період від затвердження нормативу капіталізованого рентного доходу до дати проведення оцінки (Кні);

- розрахунок нормативної грошової оцінки земельної ділянки.

Після розробки технічна документація щодо нормативної грошової оцінки земельної ділянки підлягає затвердженню та її результати вносяться до Державного Земельного Кадастру.

Відповідно до ст. 23 Закону України «Про оцінку земель», технічна документація з нормативної грошової оцінки земельних ділянок затверджується відповідною сільською, селищною, міською радою. Протягом місяця з дня надходження технічної документації з НГО відповідна сільська, селищна, міська рада розглядає та приймає рішення про затвердження або відмову в затвердженні такої технічної документації.

Підставою для відмови може бути лише невідповідність документації вимогам законів і прийнятих відповідно до закону нормативно-правових актів або розташування земель чи земельних ділянок на території іншої територіальної громади. Рішення про відмову в затвердженні технічної документації з НГО земельних ділянок має містити посилання на конкретні норми законів та прийнятих відповідно до закону нормативно-правових актів, яким суперечить відповідна технічна документація.

З метою внесення до Державного земельного кадастру відомостей про нормативну грошову оцінку земельних ділянок складається електронний документ відповідно до вимог Порядку ведення Державного земельного кадастру, затвердженого постановою Кабінету Міністрів України від 17 жовтня 2012 р. №1051.

Отже, після затвердження документації, інформація про розроблену НГО вноситься до Державного земельного кадастру і лише тоді буде доступна можливість отримання електронного витягу з НГО.

Для внесення інформації до Державного земельного кадастру розробник (сертифікований інженер-землевпорядник) вносить інформацію у вигляді XML файлу до Державного земельного кадастру, через кабінет сертифікованого інженера землевпорядника. Реалізацію даної процедури доречно попередньо передбачити в умовах договору на виконання нормативної оцінки та відповідних кошторисах.

Документом, що посвідчує реєстрацію НГО в Державному земельному кадастрі – є витяг з Державного земельного кадастру.

Дані про нормативну грошову оцінку окремої земельної ділянки оформляються за заявою, форму якої наведено у додатку 16 Методики нормативної грошової оцінки земельних ділянок, як витяг із технічної документації з нормативної грошової оцінки земельних ділянок. Згідно з порядком витяг із технічної документації з нормативної грошової оцінки земельних ділянок оформляється і видається автоматично в електронній формі з використанням програмного забезпечення Державного земельного кадастру.

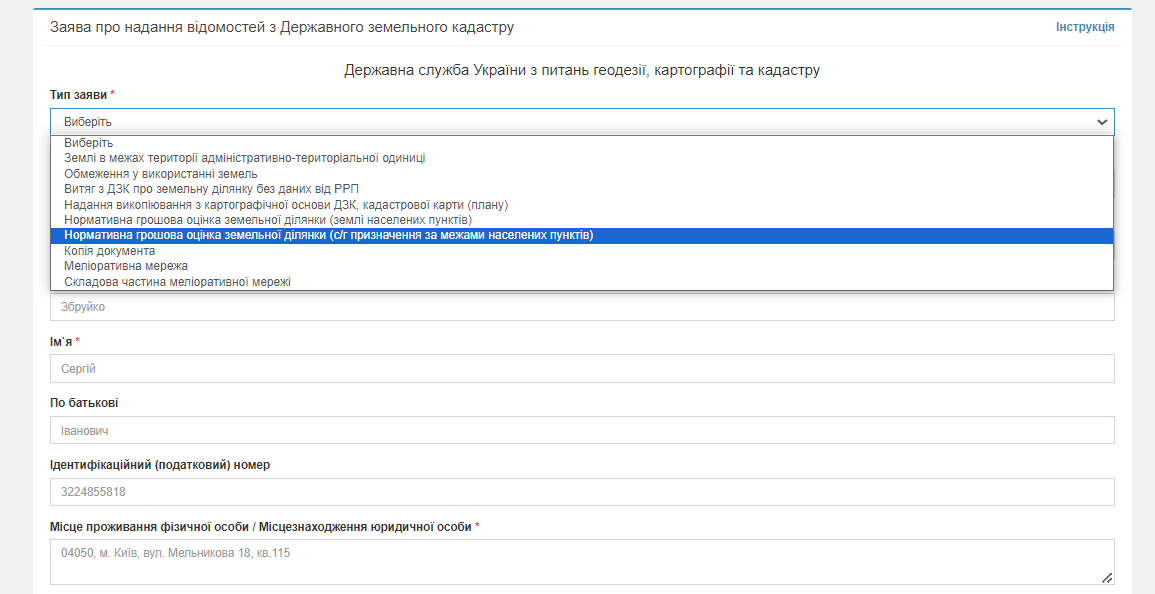

Проте станом на цей час в електронних сервісах Держгеокадастру відсутній функціонал надання інформації про нормативну грошову оцінку окремої земельної ділянки за межами населених пунктів (рис. 2). Наявний функціонал стосується лише ділянок у межах населених пунктів та земель с/г призначення.

Рисунок 2. Візуалізація відсутності функціонала ДЗК про отримання інформації про розмір нормативної грошової оцінки за межами населеного пункту не с/г призначення

У разі реалізації необхідного функціоналу подання заяви в електронній формі витяг із технічної документації з нормативної грошової оцінки земельних ділянок або мотивована відмова в наданні такого витягу видається в електронній формі за допомогою технічних засобів електронних комунікацій накладенням кваліфікованого електронного підпису. Через відсутність можливості отримати витяг з державного земельного кадастру на цей час можливо лише заносити дані про нормативну грошову оцінку земельної ділянки безпосередньо до XML файлу окремої земельної ділянки, такий підхід має особливості пов'язані з прив'язкою НГО до конкретної дати та неможливістю автоматизованого формування витягів та індексації в системі.

Отже на цей час у громад є всі можливості для актуалізації та приведення нормативної оцінки для ділянок за межами населених пунктів та впорядкування існуючих землекористувань відповідно до вимог чинного законодавства.

Посилання на НПА, що згадані у роз’ясненні:

- Державний веб-портал бюджету для громадян. Електронний ресурс https://openbudget.gov.ua/

- Податковий Кодекс України від 2 грудня 2010 року №2755-VI. Електронний ресурс https://zakon.rada.gov.ua/laws/show/2755-17#Text

- Закон України «Про оцінку земель» від 11 грудня 2003 року №1378-IV. Електронний ресурс https://zakon.rada.gov.ua/laws/show/1378-15#Text

- Закон України «Про землеустрій» від 22 травня 2003 року №858-IV. Електронний ресурс https://zakon.rada.gov.ua/laws/show/858-15#Text

- Постанова Кабінету Міністрів України «Про затвердження Методики нормативної грошової оцінки земельних ділянок» від 3 листопада 2021 року №1147. Електронний ресурс https://zakon.rada.gov.ua/laws/show/1147-2021-%D0%BF#Text

- Постанова Кабінету Міністрів України «Про затвердження Методики нормативної грошової оцінки земель сільськогосподарського призначення» від 16 листопада 2016 року №831. Електронний ресурс https://zakon.rada.gov.ua/laws/show/831-2016-%D0%BF#Text

- Постанова Кабінету Міністрів України «Про затвердження Методики нормативної грошової оцінки земель несільськогосподарського призначення (крім земель населених пунктів)» від 23 листопада 2011 року №1278. Електронний ресурс https://zakon.rada.gov.ua/laws/show/1278-2011-%D0%BF#n12

- Постанова Кабінету Міністрів України «Про Методику нормативної грошової оцінки земель населених пунктів» від 23 березня 1995 року №213. Електронний ресурс https://zakon.rada.gov.ua/laws/show/213-95-%D0%BF/ed20211110#Text

- Покроковий алгоритм з розроблення та впровадження оновленої нормативної грошової оцінки для органів місцевого самоврядування територіальних громад (роз’яснення для громад). Електронний ресурс

- Постанова Кабінету Міністрів України «Про затвердження Порядку ведення Державного земельного кадастру» від 17 жовтня 2012 року №1051. Електронний ресурс https://zakon.rada.gov.ua/laws/show/1051-2012-%D0%BF#Text

- Держгеокадастр роз’яснює: Варіанти приведення відомостей про цільове призначення земельної ділянки у відповідність до діючого Класифікатора видів цільового призначення земельних ділянок. Електронний ресурс https://land.gov.ua/derzhgeokadastr-rozyasnyuye-varianty-pryvedennya-vidomostej-pro-czilove-pryznachennya-zemelnoyi-dilyanky-u-vidpovidnist-do-diyuchogo-klasyfikatora-vydiv-czilovogo-pryznachennya-zemelnyh-dily/

(с) Ця публікація стала можливою завдяки щирій підтримці американського народу, наданій через Агентство США з міжнародного розвитку (USAID). Зміст є відповідальністю Глобал Ком'юнітіз (Global Communities) і не обов'язково відображає точку зору USAID чи Уряду Сполучених Штатів.