Аналіз виконання державного та місцевих бюджетів за січень-листопад 2022 року

Автор: Ігор Онищук (Шведсько-Український Проект «Підтримка децентралізації в Україні», SALAR International), livens@ukr.net

Повномасштабна війна проти росії показала, наскільки стійким є місцеве самоврядування, яке здатне гідно протистояти будь-яким викликам, зокрема і у фінансовій частині. Адже організація та забезпечення діяльності тероборони, матеріально-технічна допомога ЗСУ, залучення допомоги іноземних партнерів – це ті речі, які органи місцевого самоврядування (ОМС) взялися підтримувати із самого початку ганебного вторгнення рфії, забезпечуючи при цьому постійну підтримку всіх сфер життєдіяльності громадян на місцевому рівні: допомога внутрішньо переміщеним особам, підтримка релокованого бізнесу, організація укриттів, продовження надання послуг на високому рівні. І це все незважаючи на щоденні обстріли. І все це завдяки ефективно проведеній децентралізації, яка дала змогу ОМС отримати автономні, самостійні, належні фінансові ресурси, які відіграли ключову роль в протистоянні викликам.

Варто відзначити, що за 11 місяців 2022 року значно зросла частка місцевих бюджетів у доходах зведеного бюджету.

При цьому, зважаючи, що сектор безпеки та оборони належить до повноважень держави, на нижченаведеному графіку простежується значне зростання видаткової частини державного бюджету. Натомість місцеві бюджети не зазнали таких коливань відносно державного бюджету. Дефіцит державного бюджету в листопад сягав максимальних за всю історію розмірів (більше 170 млрд грн на місяць). При цьому, загальний показник по місцевих бюджетах протягом року завжди був в додатному значенні.

Але зараз постає чимало наступних викликів: врегулювання дисбалансу між рівнями розвитку різних громад, забезпечення стабільного розвитку, відновлення пошкодженої інфраструктури, чітке розмежування повноважень між всіма рівнями, підтримка демократичності прийняття рішень.

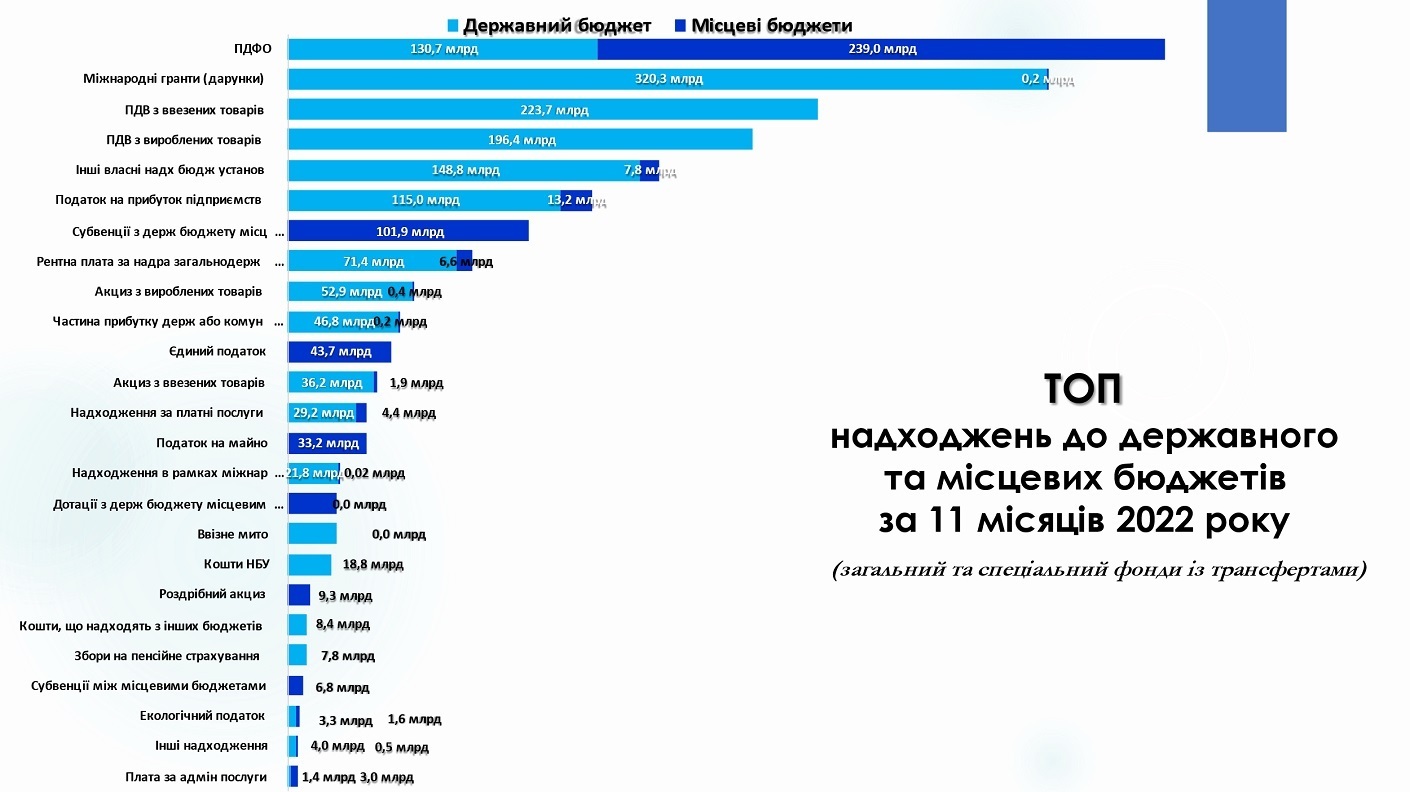

Розглядаючи найбільші за обсягами надходження до державного та місцевих бюджетів, помітно, що ключовими є: ПДФО, міжнародні гранти, ПДВ та податок на прибуток.

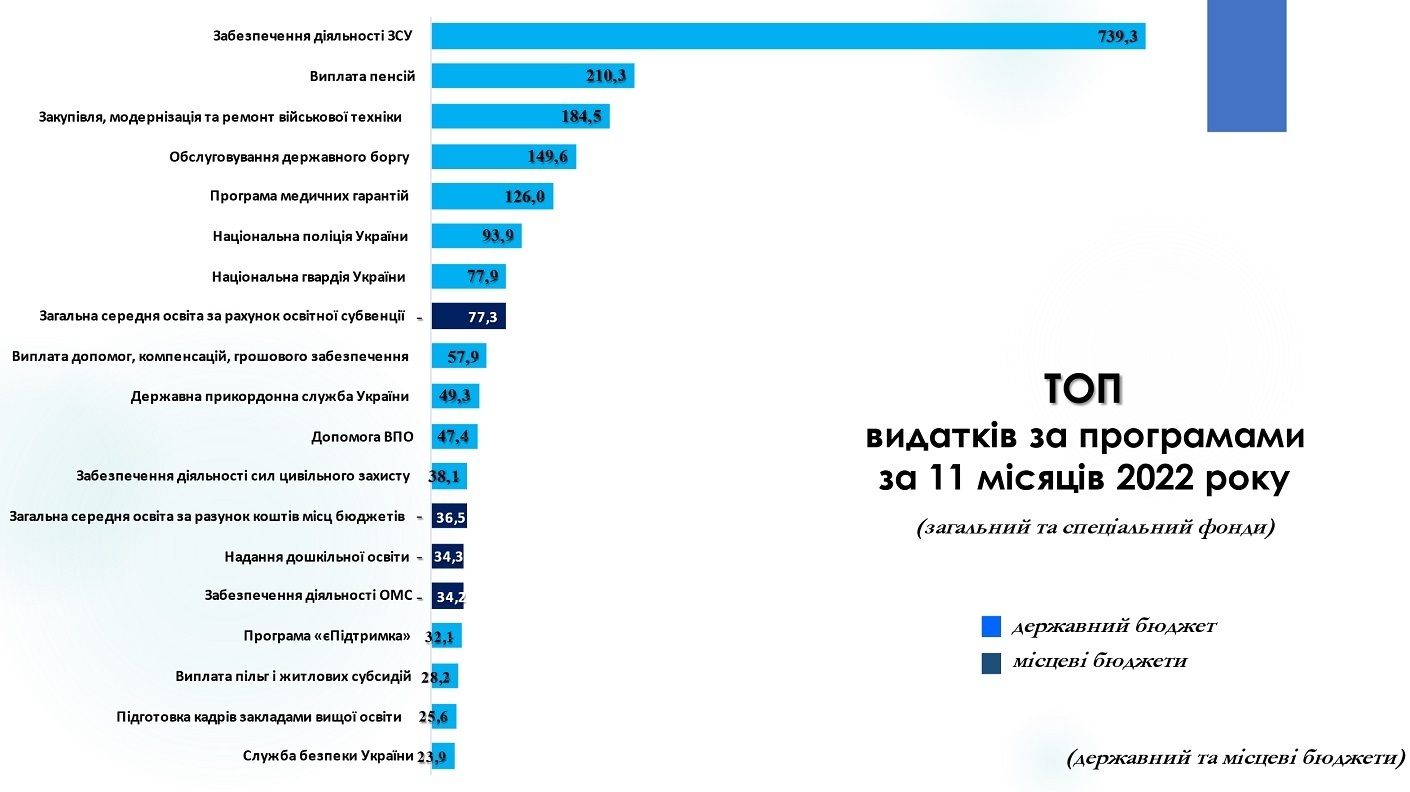

При цьому, найбільше коштів з державного та місцевих бюджетів витрачається на ЗСУ, пенсії та обслуговування боргу. Нижче відображено найбільші за обсягами видатки за бюджетними програмами за січень-листопад 2022 року (із розподілом між державним та місцевими бюджетами).

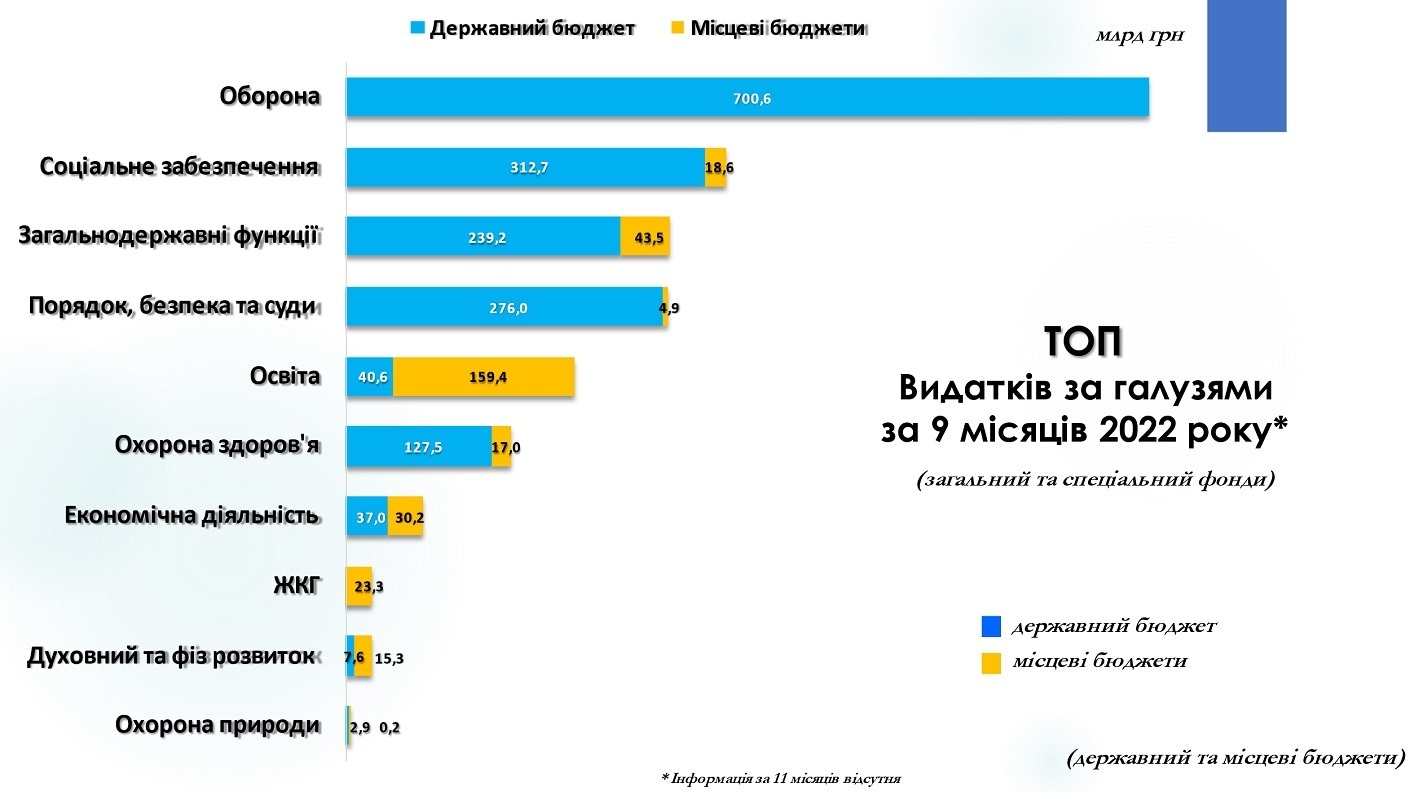

Звісно, в галузевому розрізі найбільшим є обсяг видатків на оборону, слідом за ним - соціальне забезпечення та загальнодержавні функції. Житлово-комунальне господарство в повній мірі забезпечується за рахунок власних коштів місцевих бюджетів. Найбільшим напрямом фінансування з місцевих бюджетів залишається освіта як делеговане повноваження.

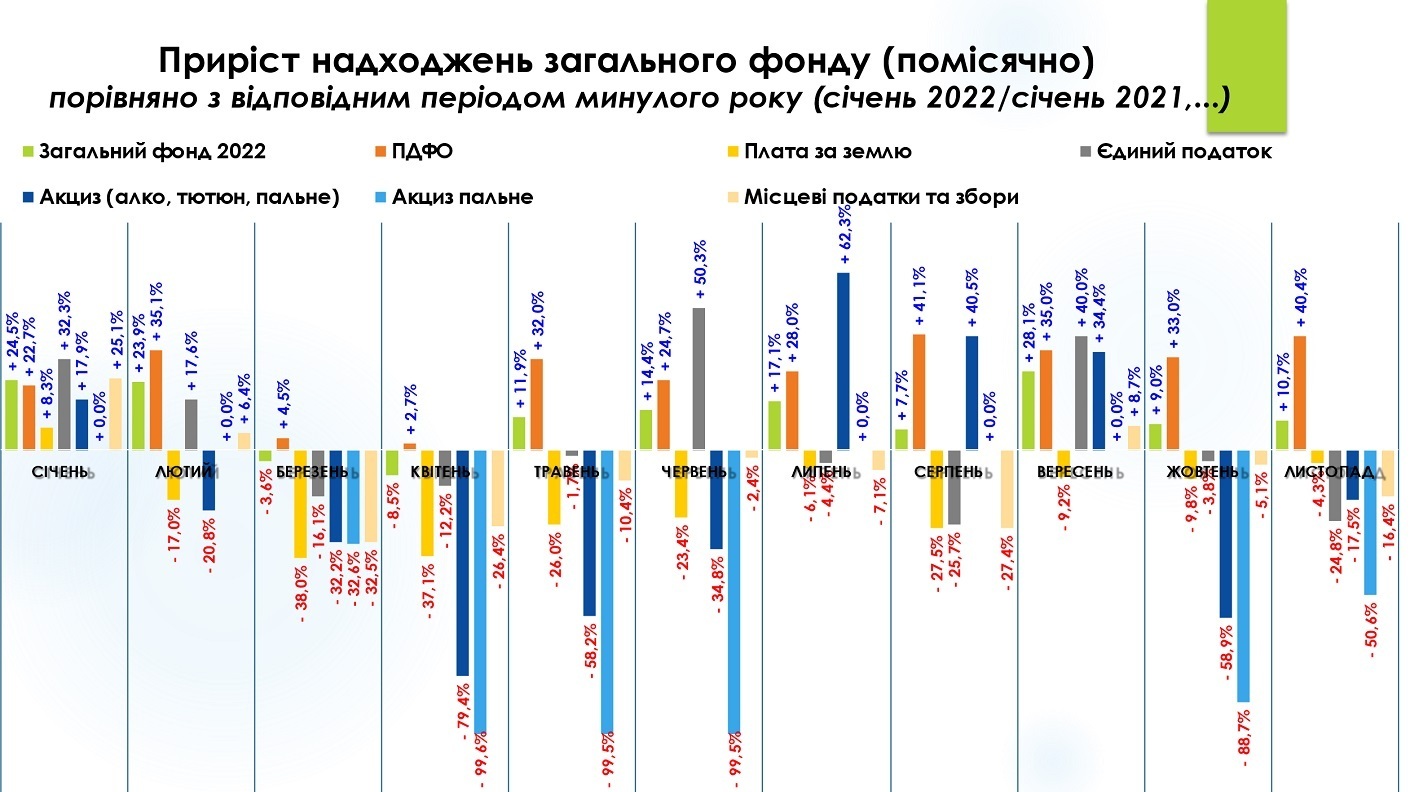

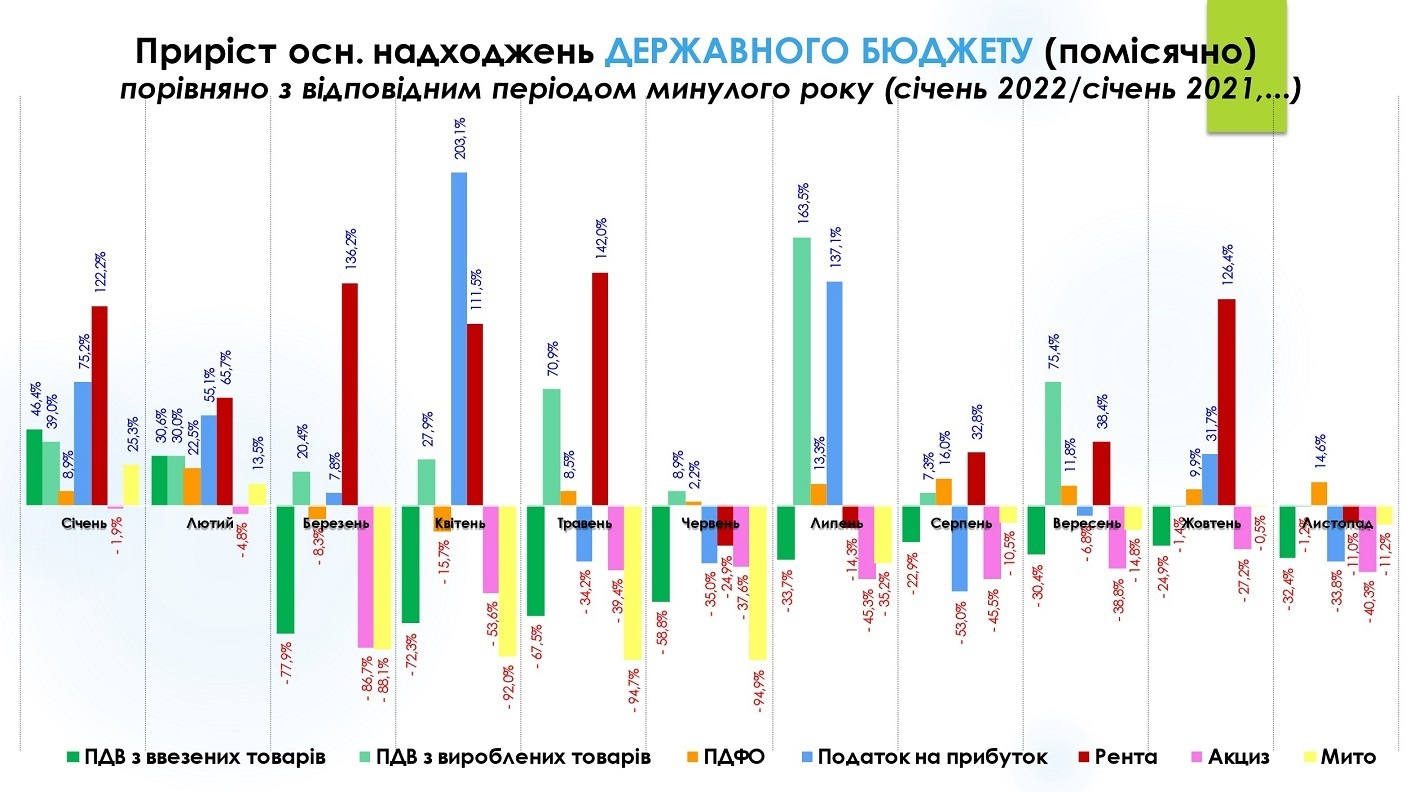

Розглядаючи помісячний приріст ключових податків та зборів, очевидним є поступове покращення з травня. Загалом, станом на листопад, зберігається позитивний приріст по ПДФО. Бізнес адаптувався та сплачує податкові платежі. В свою чергу, державна податкова служба активізувала роботу щодо стягнення податків та зборів, відновились надходження рентної плати, ПДФО стабільно зростає, порівняно з 2021 роком (внаслідок значної кількості військовослужбовців із гідним грошовим забезпеченням). При цьому, внаслідок скасування загальнодержавного акцизу на пальне (встановлення ставки на рівні 0 євро за 100 літрів) місцеві бюджети, які з 1 січня 2017 року отримують певну частку (13,44%) від надходжень загальнодержавного акцизу (змінено механізм зарахування акцизу з пального через перерозподіл з державного бюджету), відчули значні втрати цього виду надходжень, що було зумовлено необхідністю врегулювання ситуації на ринку пального. Разом з цим, Президент вже підписав Закон щодо відновлення оподаткування нафтопродуктів та встановлення нових ставок на акциз із нафтопродуктів (бензин 100€/ 1000 літрів, дизель 100€/ 1000 літрів, біопаливо 100€/ 1000 літрів, газ 52 €/ 1000 літрів).

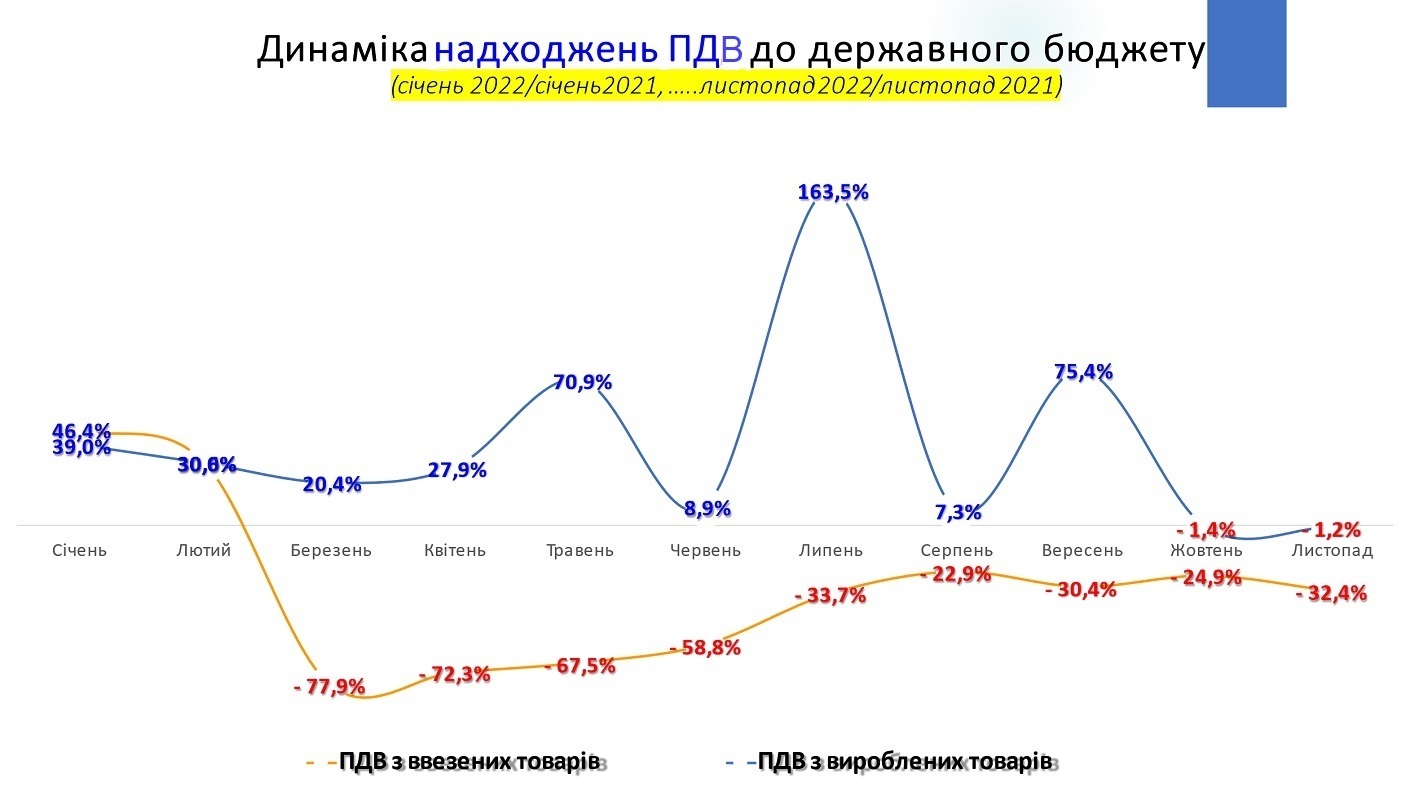

Помісячний приріст основних податкових джерел доходів державного бюджету показує різну динаміку, у зв’язку із прийнятими пільгами. Так, помітним є значне падіння надходжень акцизного податку, ПДВ із ввезених товарів. Також починаючи з березня у постійному від’ємному прирості (окрім листопада) знаходиться мито.

В структурі надходжень місцевих бюджетів за січень-листопад 2022 року найбільшу питому вагу займає податок з доходів фізичних осіб. В структурі доходів загального фонду без трансфертів ПДФО складає – 67,4%. В структурі загального та спеціального фондів (із трансфертами) ПДФО складає 48%. Наступним вагомим джерелом доходів місцевих бюджетів є субвенції з державного бюджету – 21% (101,9 млрд грн).

В структурі державного бюджету левову частку займають гранти (дарунки) – 320,3 млрд грн (21,7%). Наступними за обсягами йдуть ПДВ та ПДФО. Також значні надходження забезпечили інші власні надходження бюджетних установ – 148,8 млрд грн (10,1%).

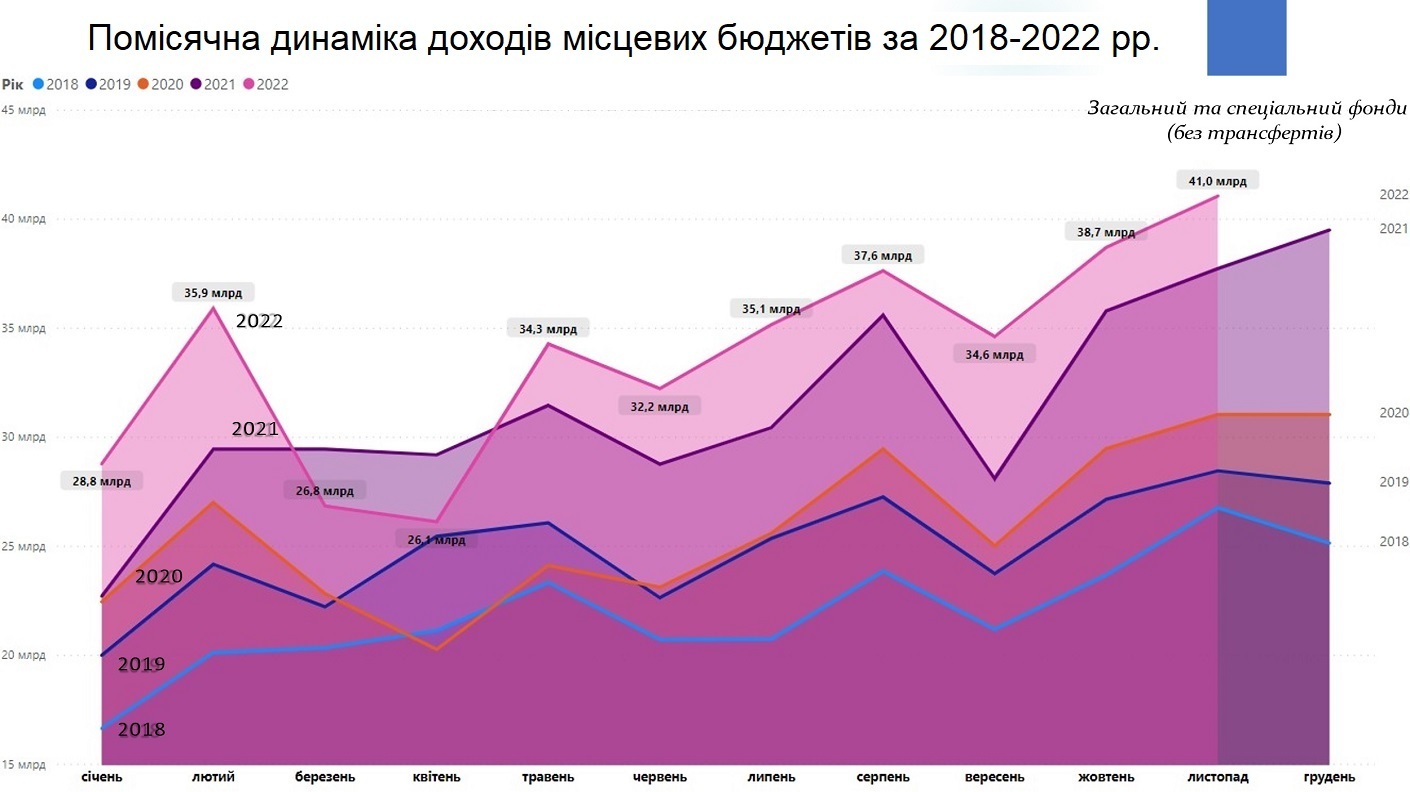

Розглядаючи помісячну динаміку надходжень місцевих бюджетів загалом, в порівнянні із відповідними періодами минулих років, простежується значне падіння в березні-квітні та відновлення темпів зростання, починаючи з травня. Також помітно, що надходження в березні-квітні впали нижче рівня минулого року, але не нижче 2019 року, на відміну від впливу пандемії в 2020 році, коли надходження в квітні опустились нижче 2018 року. Відслідковується також вагомі темпи росту в 2021 році, після відновлення ділової активності.

При цьому, за обсягами надходжень бюджети територіальних громад значно переважають надходження до інших місцевих бюджетів.

Розглянемо окремі надходження до державного бюджету. Запровадження податкових пільг з березня 2022 року вплинуло на надходження акцизного податку, який не відновив минулорічні надходження, ПДВ та мита.

Надходження ввізного та вивізного мита також ще не відновили своїх обсягів, але все ж відносно зросли з липня, оскільки був прийнятий Закон 2325 від 21.06.2022 року, яким відновили оподаткування окремих товарів та зборів і скасували пільги, запроваджені Законом 2142 від 22.03.2022 року.

При цьому ПДВ із вироблених товарів зберіг свій темп зростання, на відміну від ПДВ із ввезених товарів, який з липня так і не відновив надходження навіть на рівні минулорічних.

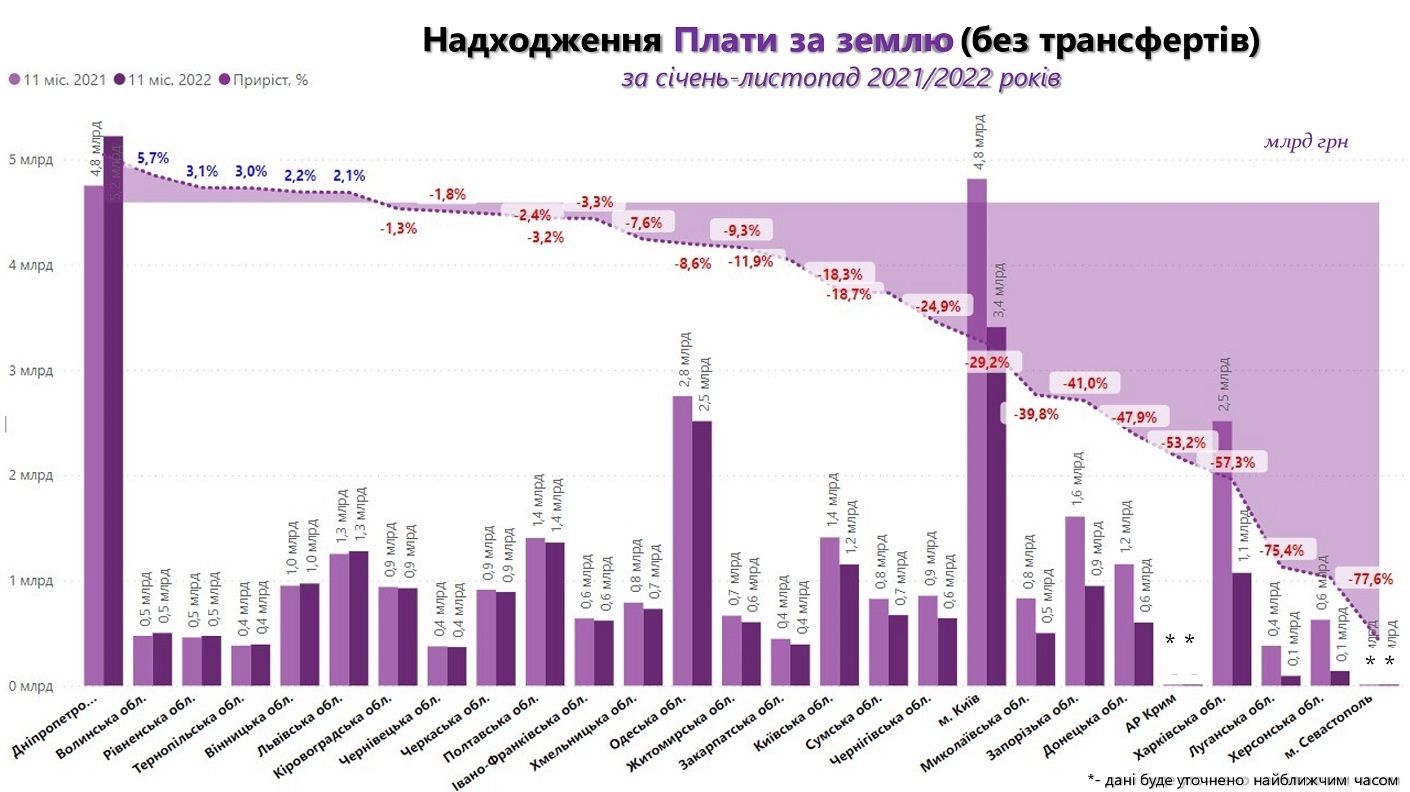

Загалом за 11 місяців 2022 року до загального фонду місцевих бюджетів (без урахування міжбюджетних трансфертів) надійшло 354,5 млрд гривень, що становить +11,8% або +37,4 млрд грн приросту проти січня-листопада 2021 року. Це в основному зумовлено значним ростом податку з доходів фізичних осіб (+27,5%), адже втрати від надходжень плати за землю, в порівнянні із відповідним періодом минулого року, складають -17,8% або -5,7 млрд гривень.

Довідково: плата за землю в минулому році складала більше 10% обсягу надходжень загального фонду місцевих бюджетів, нині тільки 7,5%).

Значно гірша ситуація із надходженнями акцизного податку, зокрема акцизу на пальне. В порівнянні із січнем-листопадом 2021 року, надходження акцизу на пальне знизились на 74,6% або на 6,5 млрд грн. Про причини я вже згадував вище. .

Довідково: акцизний податок з пального в минулому році забезпечив місцевим бюджетам надходження в обсязі 9,6 млрд грн.

Аналізуючи стан виконання місцевих бюджетів за 11 місяців 2022 року, простежується невеликий спад темпів приросту в серпні та значне зростання в вересні (+28,1%). Загальний приріст все ще залишається стабільно високим.

Звісно, ситуація по окремих громадах суттєво відрізняється, що вимагає негайного реагування. Але громади показали, що здатні ефективно розпоряджатися та нарощувати отримані фінансові ресурси, гідно реагувати на непередбачувані виклики та забезпечувати високий рівень надання послуг в будь яких умовах, а також швидко пристосовуватися до нових умов. Громади показали, що бюджети місцевого самоврядування складають основу стійкості місцевих фінансових ресурсів.

Розглядаючи динаміку доходів місцевих бюджетів помісячно, прослідковується, що в квітні було дно зниження темпів приросту надходжень загального фонду місцевих бюджетів і вже в травні почалося пожвавлення. В серпні темп приросту дещо уповільнився до 7,7% через відносне зниження темпів надходжень місцевих податків та зборів. Вересень показав майже 30% приросту, що є найбільшим помісячним приростом з початку року по загальному фонду. В листопаді приріст склав 10,7%.

Найбільших потенційних втрат загального фонду місцеві бюджети зазнали в квітні (-2,4 млрд грн (-8,5%), порівняно з квітнем 2021 року). Але вже в травні спостерігається позитивний приріст в обсязі +3,5 млрд грн (або +11,9%), порівняно із відповідним періодом минулого року. В липні приріст доходів загального фонду місцевих бюджетів склав +4,9 млрд гривень (+17,1%). В серпні приріст склав +2,6 млрд грн (+7,7%). В вересні +7,2 млрд грн (+28,1%). В листопаді +3,8 млрд грн (+10,7%).

В розрізі регіонів одразу ж простежуються особливості окремих областей та зміна ділової активності по регіонах. Помітним є зниження доходів по областях, де ведуться (велися) бойові дії. Натомість в областях, де розміщена велика кількість внутрішньо переміщених осіб та відновлено діяльність бізнесу, спостерігається значний приріст, в порівнянні з відповідним періодом минулого року.

Податкові новації в цьому році зумовили зміну динаміки надходжень в цьому році, зокрема єдиного податку. Разом з цим, починаючи з травня податкові надходження місцевих бюджетів знаходяться в додатному прирості.

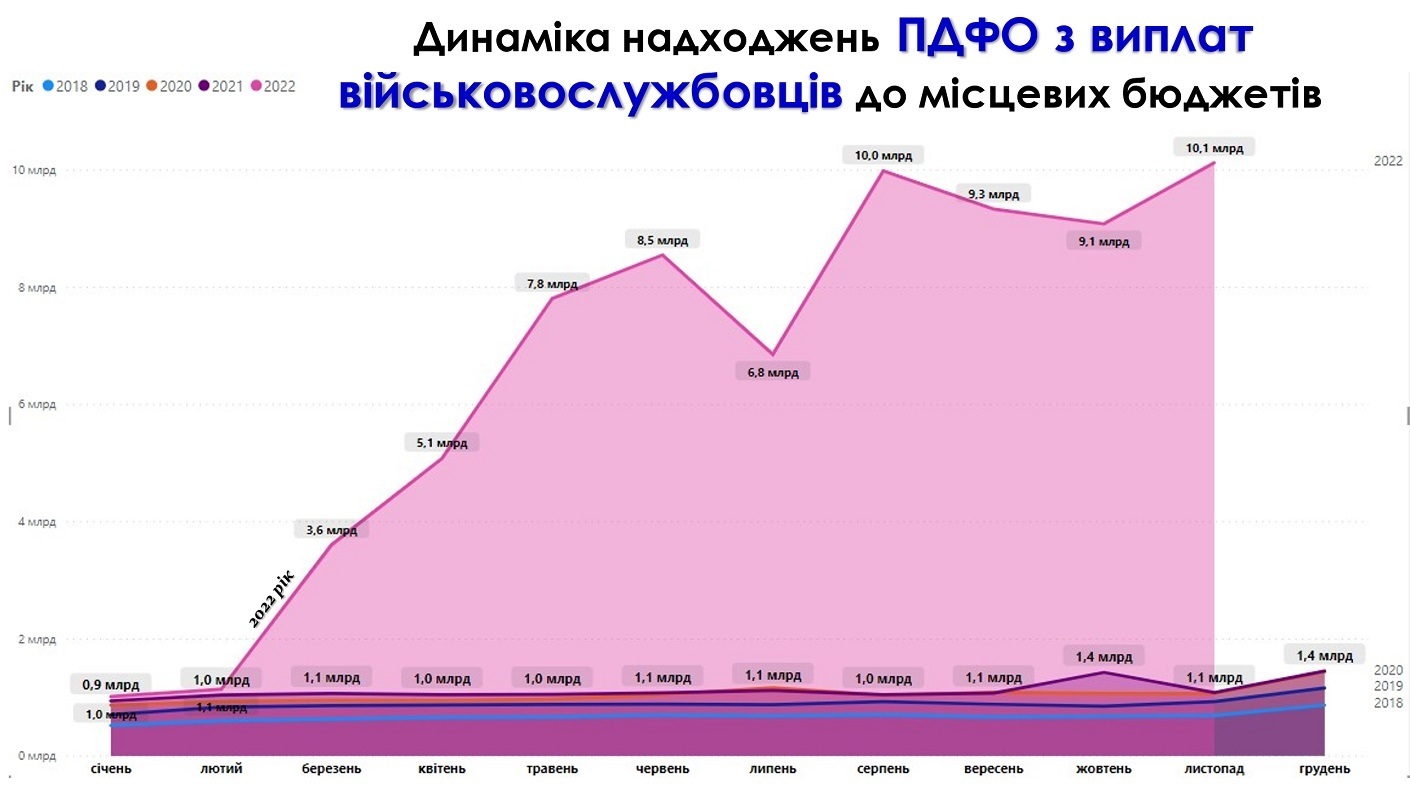

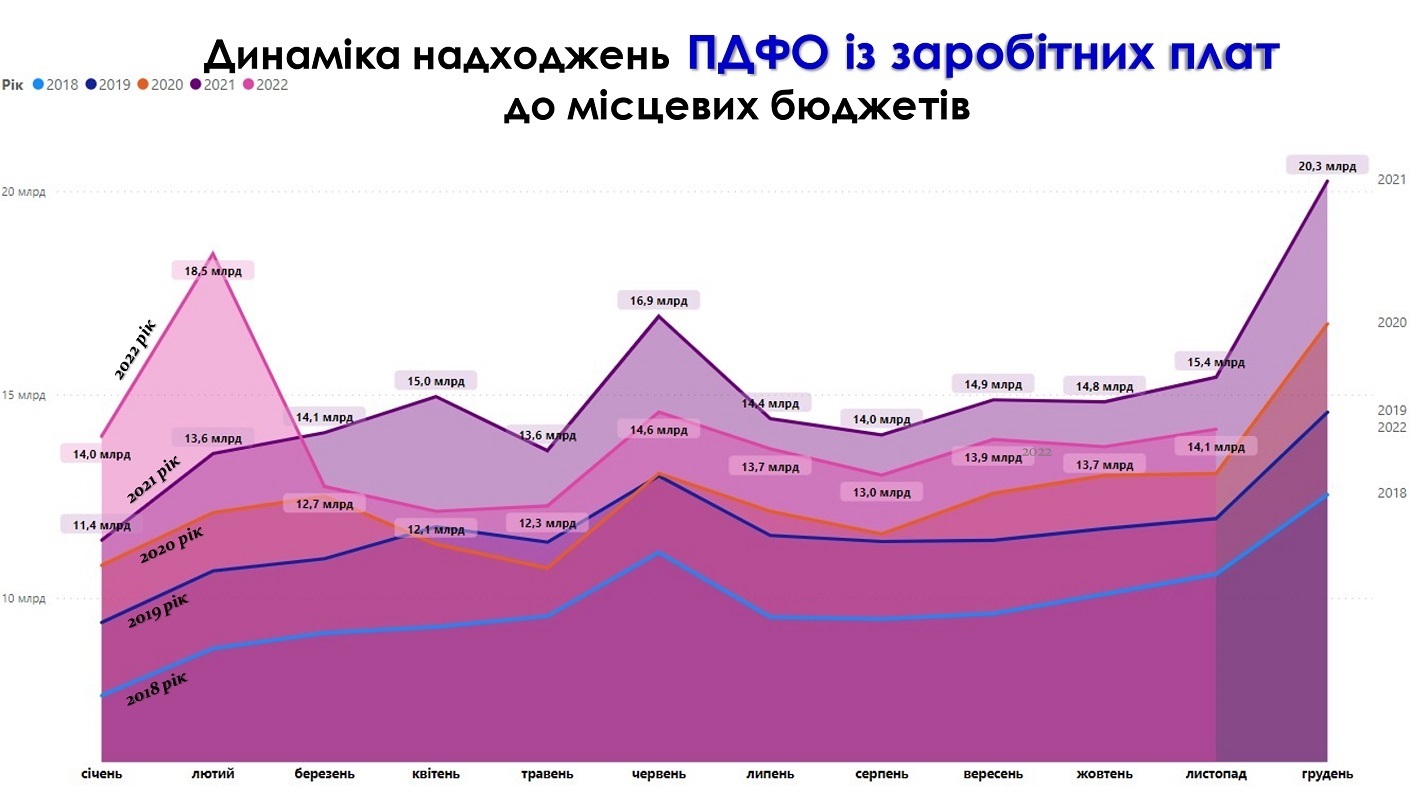

Надходження податку з доходів фізичних осіб до місцевих бюджетів протягом січня-листопада 2022 року завжди знаходились в додатному значенні. Це зумовлено, по-перше, зростанням відрахувань із заробітних плат військовослужбовців, по-друге, свою роль відіграло збільшення нормативу зарахування ПДФО до місцевих бюджетів із 60% до 64% з початку 2022 року.

Податок з доходів фізичних осіб в листопаді демонструє значний приріст (+40,4% або +7,5 млрд гривень, порівняно із листопадом 2021 року), що зумовлено підвищенням грошових виплат військовослужбовцям, чисельність яких значно зросла.

В минулому році ж навпаки в листопаді спостерігалося відносне зниження темпів надходжень податку з доходів фізичних осіб. А пікові виплати за цей період припадали на червень. Натомість в листопаді 2022 року обсяг надходжень ПДФО сягнув рекордних показників в 26,2 млрд гривень в місяць.

Звісно, це зумовлено значним зростанням грошових виплат військовослужбовцям. Розглядаючи помісячну динаміку надходжень податку на доходи фізичних осіб з грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями та особами рядового і начальницького складу, в розрізі 2018-2022 років, помітним є рекордне зростання таких надходжень починаючи з березня 2022 року. Наочно продемонстровано, наскільки вагомим є ріст, порівняно з відповідними місяцями минулих років. А в листопаді 2022 року цей показник перевищив 10 мільярдів гривень на місяць.

Натомість надходження податку на доходи фізичних осіб, що сплачується податковими агентами із доходів платника податку у вигляді заробітної плати, значно знизилися, починаючи з березня 2022 року. Такі надходження досі нижче рівня 2021 року, але при цьому вони не впали до рівня 2020 року. Те ж саме стосуюється і ПДФО із доходів платника податку інших ніж заробітна плата.

Значно гірша ситуація із платою за землю, приріст надходжень по якій досі не відновив додатне значення. В березні потенційні втрати були на рівні -38% (-1,1 млрд гривень недоотриманих надходжень лише за один місяць). Нагадаю, що змінами до податкового законодавства (Закон України від 15.03.2022 №2120-ІХ) на період з березня 2022 року по 31 грудня року, наступного за роком в якому припинено або скасовано воєнний стан, не нараховується та не сплачується плата за землю (земельний податок та орендна плата) на територіях, де ведуться (велися) бойові дії. При цьому, перелік таких територій досі не визначений Кабінетом Міністрів України, що унеможливлює чітке визначення та підстави для стягнення плати за землю.

В листопаді втрати місцевих бюджетів по Платі за землю склали -4,3% або -0,12 млрд гривень, порівняно із відповідним місяцем минулого року. Загалом місцеві бюджети з початку року недоотримали вже більше 5,7 млрд гривень плати за землю.

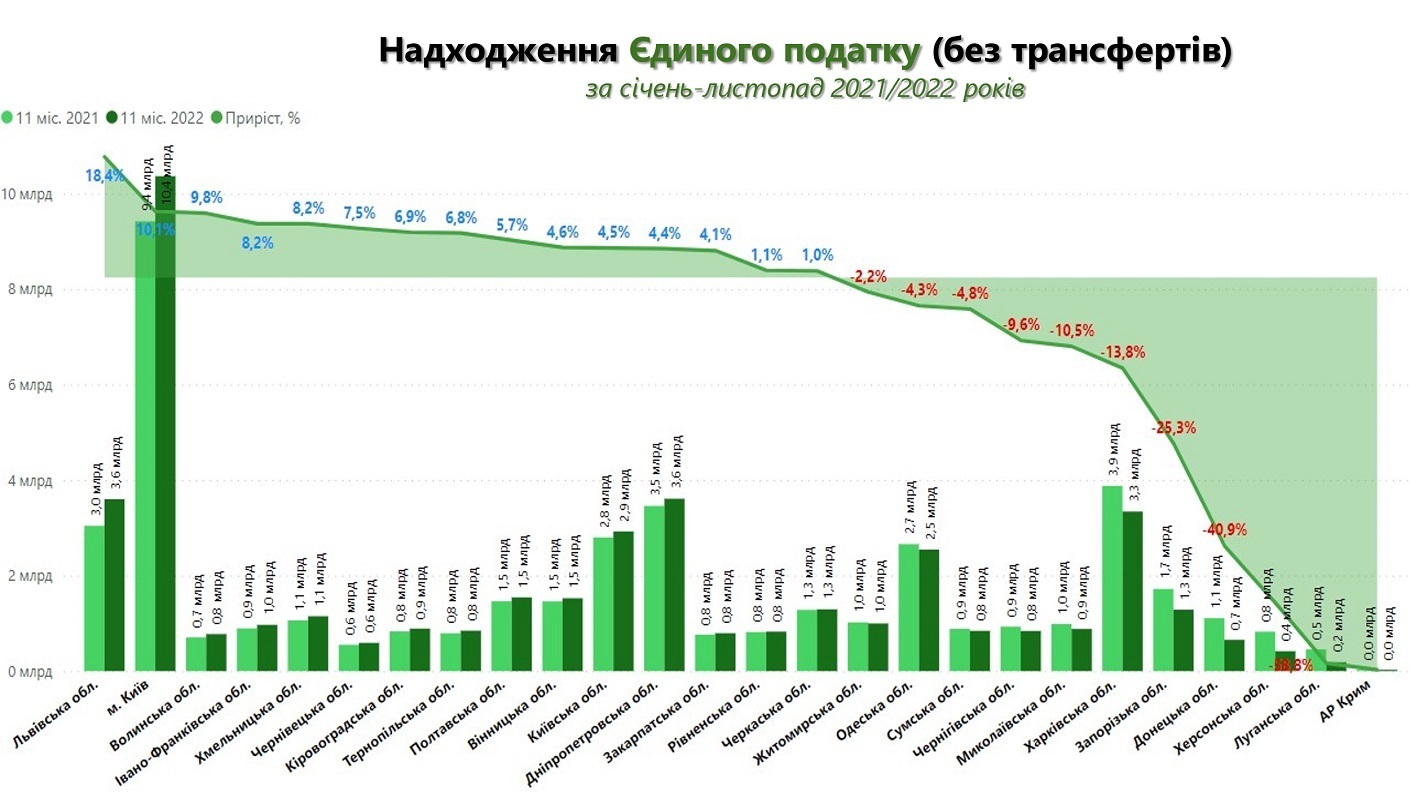

Приріст надходжень Єдиного податку в червні-листопаді 2022 року значно коливався (від росту +50,3% до падіння -25,7% і знов росту до +40,0%). Цьому слугували зміни до податкового законодавства. По-перше суб’єктам господарювання із значними доходами (великий бізнес) надали право переходити на спрощену систему оподаткування: Сплата єдиного податку в розмірі 2% (знижено із 5% до 2%) замість сплати податку на прибуток (18%). (Закон України №2142-IX від 24.03.2022, законопроект 7190 від 22.03.2022). Як наслідок, чимало суб’єктів господарювання обрали спрощену систему оподаткування та сплату єдиного податку замість податку на прибуток, що, в свою чергу, забезпечило приріст даного виду надходжень. При цьому, змінились терміни сплати зазначеного податку. Так, раніше сплата проводилась поквартально (протягом 50 днів після закінчення звітного кварталу), наразі сплата єдиного податку за новим принципом відбувається помісячно (протягом 30 днів після закінчення звітного місяця).

В розрізі регіонів, сплата єдиного податку суттєво відрізняється від +18,4% приросту в Львівській області до значного зниження таких надходжень в Сумській, Харківській, Миколаївській, Чернігівській, Запорізькій, Донецькій, Херсонській та Луганській областях. Помітно, що це саме ті області, де велися (ведуться) бойові дії, внаслідок чого малий та середній бізнеси були релоковані, або ж зовсім припинені в даних регіонах.

Внаслідок податкових пільг найбільшого відносного спаду зазнав акцизний податок. Враховуючи, що левову частку цього податку складали надходження саме акцизу з пального (наразі ставка 0 євро за 100 літрів) та зниження надходжень акцизу з алкогольних виробів, цей вид надходжень все ще залишається в значному від’ємному прирості.

Разом з цим, додатні прирости акцизу з тютюну і алкоголю, а також враховуючи, що перерахування акцизу із пального йде із значною затримкою (через зміну механізму зарахування починаючи із 1 січня 2017 року) (тобто нульові надходження в липні, серпні і вересні 2021 року і в липні, серпні та вересні 2022 року) забезпечили додатний приріст акцизного податку до місцевих бюджетів. Натомість в жовтні та листопаді минулого року вже були надходження акцизу з пального. Зважаючи, що ставки на пальне в жовтні 2022 року були відновлені не в повній мірі, навіть зростання цін не забезпечило позитивного приросту в жовтні-листопаді.

Надходження місцевих податків та зборів також показують коливання через єдиний податок. При цьому, надходження місцевих податків та зборів у регіональному розрізі демонструє суттєві відмінності в надходженнях в залежності від області. Так, регіони де чисельність населення зросла за рахунок ВПО та куди релокувався бізнес показали значний ріст +116,1% (Львівська область). Натомість в інших регіонах не спостерігаємо такого високого росту, а навпаки - є від’ємний приріст даного виду надходжень.

За 2022 рік (станом на 01.01.2023) Уряд України, згідно з бюджетним законодавством, забезпечив перерахування міжбюджетних трансфертів місцевим бюджетам в обсязі 137 млрд грн, що становить 78,5 % від передбачених розписом асигнувань, зокрема:

- базову дотацію перераховано в сумі 16,3 млрд грн, або 100 % до розпису асигнувань;

- освітню субвенцію перераховано в сумі 96,6 млрд грн, або 100 % до розпису.

У грудні 2022 року місцеві бюджети отримали 14,4 млрд грн трансфертів.

Також у розпорядженні органів місцевого самоврядування у 2022 році залишилась реверсна дотація в обсязі 9,3 млрд грн, яку не перераховано до державного бюджету в умовах воєнного часу.

Залишки коштів на рахунках місцевих бюджетів та бюджетних установ за загальним і спеціальним фондами за січень – грудень 2022 року збільшились на 60,2 млрд грн і станом на 01.01.2023 становлять 116,6 млрд гривень.

Залишки коштів збільшилися у всіх регіонах України. За рахунок цих ресурсів органи місцевого самоврядування і надалі мають можливість забезпечувати фінансування першочергових потреб на місцевому рівні.

Tags:

Source:

Проект «Підтримка децентралізації в Україні» (SALAR International)

Share the news:

31 October 2024

Впровадження «Земельного банку» дозволить побороти корупцію та суттєво збільшити вартість землі

Впровадження «Земельного банку» дозволить...

Проєкт «Земельний банк» – це реформа управління державними сільгоспземлями задля підвищення ефективності управління...

31 October 2024

Communities Adopt Best Rehabilitation Practices to Support Veterans

Communities Adopt Best Rehabilitation Practices...

October 21-23, 2024, Lviv Oblast – Around 30 representatives from local governments, medical institutions, and the...

31 October 2024

Найпоширеніші помилки при проведенні публічних...

Експерти Програми USAID DOBRE допомагають громадам економити та ефективно використовувати бюджетні кошти. Один з...

30 October 2024

Понад третина ЦНАП стикається з погіршенням умов через брак фінансування та персоналу - дослідження

Понад третина ЦНАП стикається з погіршенням...

29 жовтня у Києві шведсько-українська Програма Polaris «Підтримка багаторівневого врядування в Україні» представила...