10 кроків до єдиного бюджету

Нові можливості для об’єднаних територіальних громад, у яких в 2017 році пройшли перші місцеві вибори

З метою подальшого стимулювання та підтримки об’єднання територіальних громад в країні держава надає новий спрощений механізм виконання бюджетів новостворених громад, і які перейдуть на прямі міжбюджетні трансферти з 1 січня 2018 року.

Прикінцевими положеннями Закону України «Про добровільне об’єднання територіальних громад» передбачено, що сільська, селищна, міська рада, обрана об’єднаною територіальною громадою у 2017 році, мають право прийняти рішення щодо затвердження бюджету об’єднаної територіальної громади на 2017 рік, який включатиме показники бюджетів відповідних територіальних громад, що об’єдналися. "Тобто, якщо раніше такі бюджети виконувалися окремо до закінчення бюджетного періоду, то в поточному році можна сформувати і виконувати єдиний бюджет новообраної ради",- повідомила Яніна Казюк, координатор з фінансової децентралізації Центрального офісу реформ при Мінрегіоні.

На даний час це актуально та важливо для 47 об’єднаних територіальних громад, у яких уже пройшли перші місцеві вибори.

Крім того, станом на 7 липня 2017 року ще 123 територіальні громади чекають рішення Центральної виборчої комісії про призначення перших місцевих виборів. Ці громади також зможуть скористатися такими можливостями.

Щоб зрозуміти доцільність такого вибору, наведемо ряд переваг.

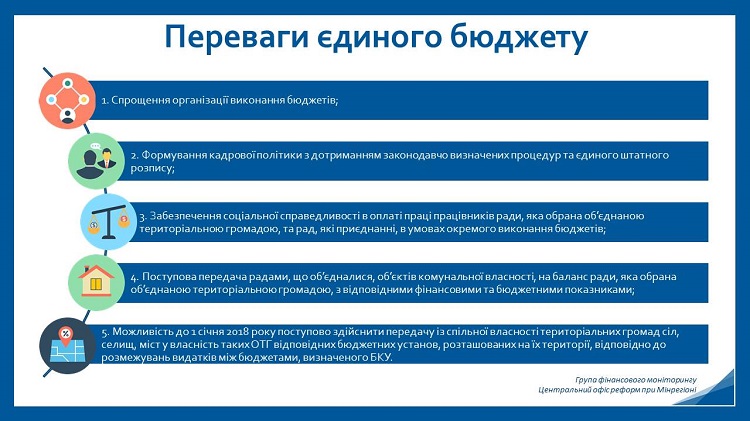

По-перше, спрощення організації виконання бюджетів.

Затвердження одного бюджету значно спрощує організацію виконання бюджетів, зокрема, не потрібно вносити зміни до кожного рішення про місцевий бюджет рад, що об’єдналися, а голові новообраної громади не потрібно підписувати безліч розпоряджень на фінансування, довідок на зміни та інших фінансових документів по всіх радах тощо.

По-друге, формування кадрової політики з дотриманням законодавчо визначених процедур та єдиного штатного розпису.

У керівника є час для дотримання всіх законодавчо визначених процедур щодо здійснення кадрової політики і підбору кваліфікованого персоналу (своєчасне попередження про зміни істотних умов в організації праці, оголошення конкурсу на зайняття посад, можливе переведення працівників і т.д.), формування оптимальної штатної чисельності працівників виконавчого апарату, що дозволить раціонально розподілити навантаження при виконання нових повноважень, тощо.

По-третє, забезпечення соціальної справедливості в оплаті праці працівників ради, яка обрана об’єднаною територіальною громадою, та рад, які приєднанні, в умовах окремого виконання бюджетів.

При формуванні штатного розсипу посадові оклади для працівників новоствореної громади визначаються виходячи із додатку 50 постанови Кабінету Міністрів України від 09.03.2006 № 268, які є вищими, ніж оклади, що зазначені у додатку 54 даної постанови, для працівників сільських та селищних радах, що приєдналися, але не входять до штату новоствореної громади, оскільки відбувається процедура реорганізації (наприклад, бухгалтери). Формування єдиного штатного розпису усуває цю проблему.

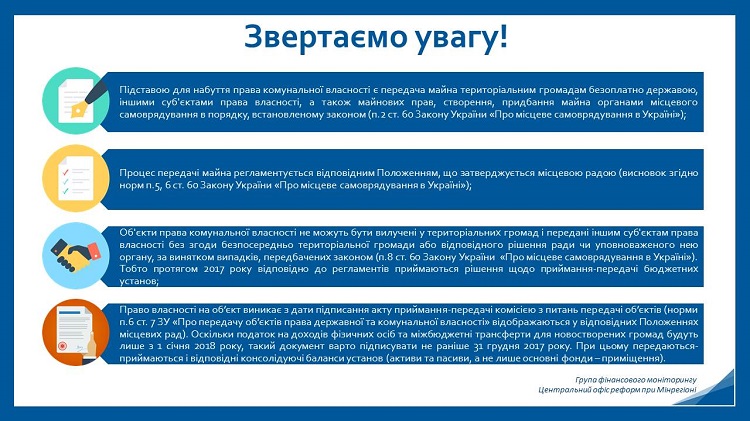

По-четверте, поступова передача радами, що об’єдналися, об’єктів комунальної власності до новоствореної територіальної громади з відповідними фінансовими та бюджетними показниками.

Протягом року можна передати об’єкти комунальної власності одночасно з відповідними ресурсами їх фінансування.

По-п’яте, можливість до 1 січня 2018 року поступово здійснити передачу із спільної власності територіальних громад сіл, селищ, міст у власність таких об’єднаних територіальних громад відповідних бюджетних установ, розташованих на їхній території, відповідно до розмежування видатків між бюджетами, визначеного Бюджетним кодексом України.

Це дозволить з нового бюджетного року фінансувати установи соціально-культурної сфери з бюджету об’єднаної територіальної громади, а не передавати трансферти районному бюджету в період прийняття рішень про приймання-передачу, підготовки бухгалтерських балансів тощо.

При цьому звертаємо увагу, що право власності на об’єкт виникає з дати підписання акту приймання-передачі комісією з питань передачі об’єктів. Оскільки податок на доходи фізичних осіб та міжбюджетні трансферти для новостворених громад будуть визначені лише з 1 січня 2018 року, такий документ варто підписувати не раніше 31 грудня 2017 року.

В допомогу об’єднаним територіальним громадам у проведені ними процедури переходу на єдиний бюджет експертами Групи фінансового моніторингу Центрального офісу реформ при Мінрегіоні (за підтримки програми U-LEAD з Європою та SKL International) розроблені методичні рекомендації «10 кроків до єдиного бюджету», виконання яких спростить організацію такої роботи.

10 кроків до єдиного бюджету

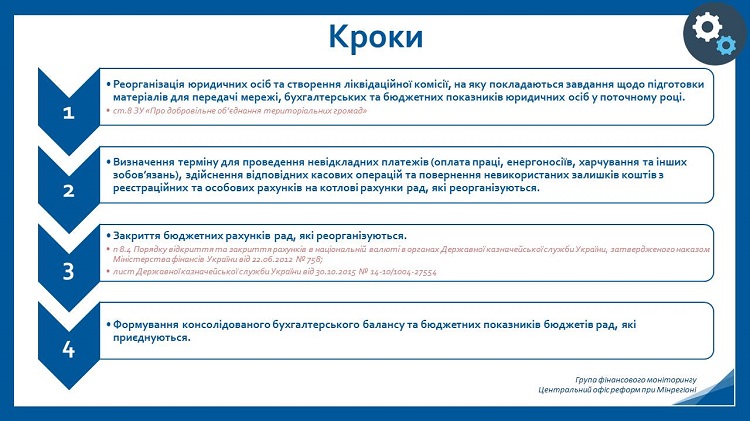

- Реорганізація юридичних осіб та створення ліквідаційної комісії, на яку покладаються завдання щодо підготовки матеріалів для передачі мережі, бухгалтерських та фінансових показників юридичних осіб у поточному році.

- Визначення терміну для проведення невідкладних платежів (оплата праці, енергоносіїв, харчування та інших зобов’язань), здійснення відповідних касових операцій та повернення невикористаних залишків коштів з реєстраційних та особових рахунків на котлові рахунки рад, які реорганізуються.

- Закриття бюджетних рахунків рад, які реорганізуються.

- Формування консолідованого бухгалтерського балансу та бюджетних показників бюджетів рад, які приєднуються.

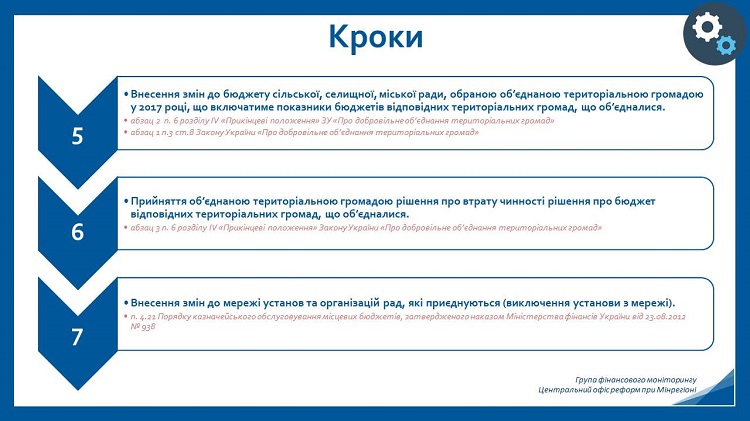

- Внесення змін до бюджету сільської, селищної, міської ради, обраною об’єднаною територіальною громадою у 2017 році, що включатиме показники бюджетів відповідних територіальних громад, що об’єдналися.

- Прийняття об’єднаною територіальною громадою рішення про втрату чинності рішення про бюджет відповідних територіальних громад, що об’єдналися.

- Внесення змін до мережі установ та організацій рад, які приєднуються (виключення установи з мережі).

- Закриття Реєстраційної картки.

- Складання і подання фінансової та бюджетної звітності бюджетними установами, що припиняють свою діяльність.

- Внесення змін до мережі установ та організацій (включення (при наявності) установ, які належали радам, що приєдналися), розпису бюджету та кошторисів установ (на підставі унесення змін до рішення про місцевий бюджет) новообраної ради

Ознайомитися з методичними рекомендаціями можна ТУТ

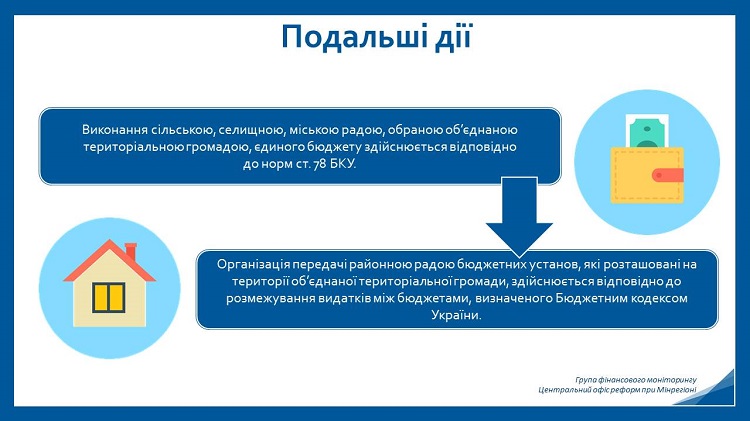

Виконання сільською, селищною, міською радою, обраною об’єднаною територіальною громадою єдиного бюджету здійснюється відповідно до норм ст. 78 Бюджетного кодексу України та інших актів бюджетного законодавства.

Сформований єдиний бюджет дозволяє розпочати організацію передачі районною радою бюджетних установ, які розташовані на території об’єднаної територіальної громади, відповідно до розмежування видатків між бюджетами, визначеного Бюджетним кодексом України.

Враховуючи те, що діяльність органів місцевого самоврядування та бюджетний процес чітко регламентований законодавством, всі рекомендації побудовані з посиланням на нормативні положення нормативно-правових актів.

Сподіваємось, що «10 кроків до єдиного бюджету» допоможуть новоствореним об’єднаним територіальним громадам ефективно організувати свою діяльність в поточному році, своєчасно виявити проблемні питання і розставити необхідні акценти при формуванні бюджету на 2018 рік.

Приєднані зображення:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Приєднані файли:

Теги:

бюджет Яніна Казюк бюджет методика

Джерело:

Прес-центр ініціативи «Децентралізація влади»

23 грудня 2024

Завершення закупівельного 2024 року з...

Експерти Програми USAID DOBRE підготували розʼяснення на тему «Завершення закупівельного 2024 року з урахуванням...

23 грудня 2024

Децентралізація 2024: підсумки року

Децентралізація 2024: підсумки року

Чим запам’ятається 2024 рік учасникам процесу реформи місцевого самоврядування та територіальної організації влади?...

23 грудня 2024

«Агенції регіонального розвитку мають проявити...

Плани та пріоритети Міністерства розвитку громад та територій щодо діяльності агенцій регіонального розвитку (АРР),...

20 грудня 2024

Вакансія: Полісі Координатор/-ка (англ.)

Вакансія: Полісі Координатор/-ка (англ.)

Опис контексту SALAR International завершила свої поточні проєкти в Україні (DSP та PROSTO), які були...