Аналіз місцевих бюджетів за 9 місяців 2024 року: як війна та бюджетні новації вплинули на місцеве самоврядування

Автор: Ігор Онищук, експерт шведсько-української програми Polaris

«Підтримка багаторівневого врядування в Україні»

Аналіз місцевих бюджетів за перші дев’ять місяців 2024 року є важливим для оцінки фінансової спроможності територіальних громад в умовах динамічного бюджетного процесу. Це дозволяє оцінити довгострокові тенденції у формуванні доходів і витрат місцевих бюджетів, а також вплив законодавчих змін і економічних факторів на їхню стабільність. За січень-вересень 2024 року місцеві бюджети продемонстрували стійкість, проте зіткнулися з викликами, які потребують стратегічного реагування для забезпечення фінансової збалансованості.

Вилучення військового ПДФО продовжило негативно впливати на структуру доходів місцевих бюджетів. У результаті частка місцевих доходів у зведеному бюджеті суттєво знизилась (із 22,6% у 2017 році до 15,8% за результатами виконання зведеного бюджету за 9 місяців 2024 року). Водночас доходи від інших податків, зокрема Єдиного податку, хоча й залишалися стабільно зростаючими, не змогли компенсувати зазначені втрати. Особливу увагу привертає нерівномірність надходжень у розрізі регіонів, що свідчить про необхідність подальшого коригування механізмів горизонтального вирівнювання податкоспроможності.

Графік демонструє динаміку частки місцевих бюджетів у доходах зведеного бюджету України (без трансфертів) за період із 2017 року. Згідно з даними, у 2017-2021 роках частка коливалася в межах 22,3–24,4%, демонструючи відносну стабільність із невеликим зростанням у 2021 році до пікового значення 24,4% у 2022 році. Це вказує на позитивну тенденцію зміцнення фінансової автономії місцевих бюджетів у той період.

Однак після 2022 року (найбільший обсяг 24,4%) почалося стрімке скорочення частки місцевих бюджетів, що знизилася до 17,8% у 2023 році та 15,8% за перші 9 місяців 2024 року. Це зниження є наслідком вилучення військового ПДФО з місцевих бюджетів, яке відбулося у жовтні 2023 року, а також через значне зростання надходжень до державного бюджету окремих податків (зазначено вище). Таке рішення значно зменшило доходи місцевих бюджетів, що відобразилося на їх частці у зведеному бюджеті України. Це найнижчий показник з початку децентралізаційної реформи, але він зумовлений зростаючими видатками державного бюджету на сектор безпеки та оборони, які необхідно покривати за рахунок власних джерел.

Таким чином, на динаміку частки місцевих бюджетів у доходах зведеного бюджету значно вплинуло військове ПДФО. У 2022 році воно сприяло зростанню частки місцевих бюджетів, тоді як у 2023 та 2024 роках вилучення цього доходу призвело до суттєвого зниження їх частки. Це підкреслює важливість військового ПДФО для фінансової стійкості у період збройного конфлікту.

Зміни у частці місцевих бюджетів у доходах зведеного бюджету також мають значні наслідки для фінансового планування та реалізації місцевих програм та заходів. У 2022-2023 роках, незважаючи на війну, стабільні надходження дозволили територіальним громадам підтримувати освіту, охорону здоров'я та інші важливі соціально-значущі сфери життя. Однак вилучення військового ПДФО у 2023 році створило значні фінансові труднощі, змусивши ОМС переглядати свої бюджети, скорочувати витрати та шукати нові джерела фінансування.

Цей спад свідчить про значний вплив політичних та військових факторів, що обмежують фінансову самостійність місцевих бюджетів. Така динаміка підкреслює необхідність розробки заходів для підтримки фінансової децентралізації, адже графік наочно ілюструє важливу проблему у структурі доходів бюджету, зокрема тенденцію до зменшення ролі місцевого самоврядування у формуванні бюджетних ресурсів, що потребує уваги з боку державної політики.

Нагадаю, що відповідно до завдань Бюджетної декларації на 2022-2024 роки «Державна бюджетна політика щодо місцевих бюджетів та міжбюджетних відносин у 2022-2024 роках реалізовуватиметься шляхом забезпечення динаміки доходів, що зараховуються до місцевих бюджетів, збереження рівня їх надходжень не нижче 20% доходів зведеного бюджету України та зменшення частки трансфертів в доходах місцевих бюджетів».

При цьому, згідно з Стратегією реформування системи управління державними фінансами на 2022-2025 роки, схваленою розпорядженням Кабінету Міністрів України від 29 грудня 2021 р. № 1805-р, частка доходів місцевих бюджетів (без трансфертів) у зведеному бюджеті України на 2023 рік була задекларована на рівні 25%.

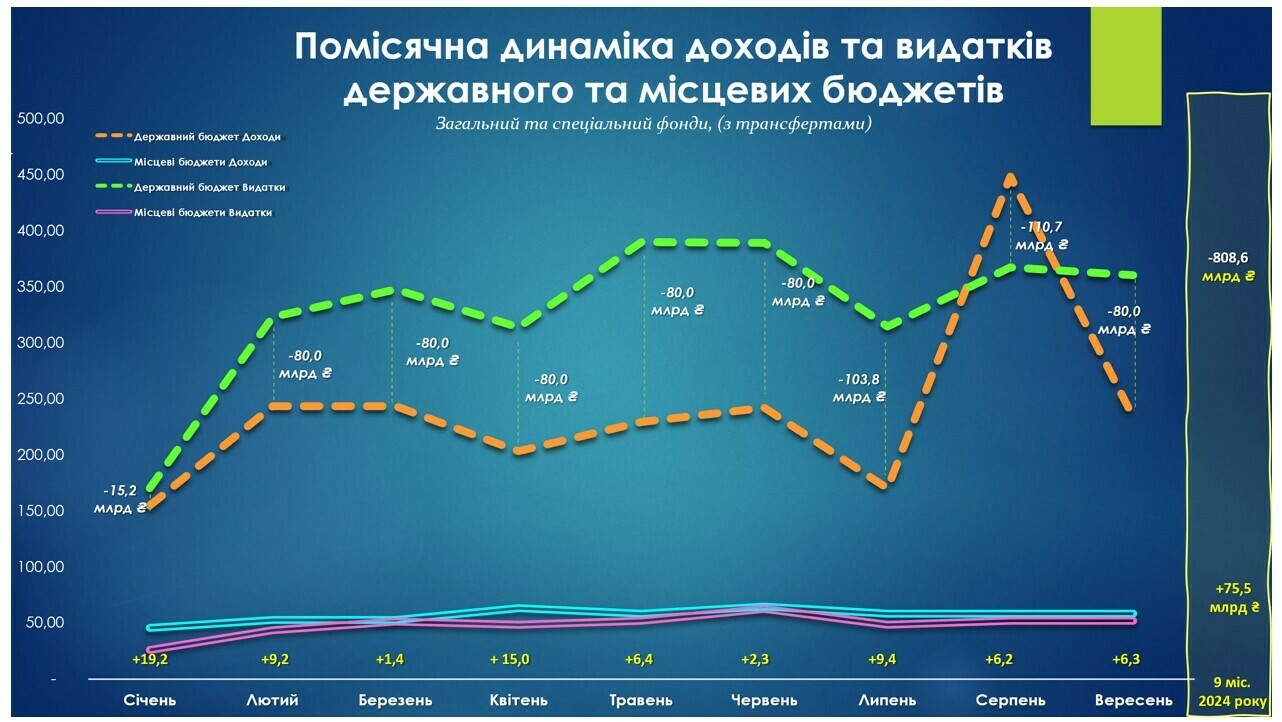

Розглядаючи помісячну динаміку доходів та видатків державного бюджету України у 2024 році наочно простежується про суттєвий дефіцит. За перші дев’ять місяців державні видатки стабільно перевищували доходи (звісно через зростаючі потреби сектору «Оборони»), з середнім місячним розривом у 80–110 млрд грн. Найбільший дефіцит зафіксовано у липні (-110,7 млрд грн), тоді як найменший – у січні (-15,2 млрд грн). За підсумками трьох кварталів, загальний дефіцит державного бюджету склав -808,6 млрд грн.

На відміну від державного бюджету, місцеві бюджети демонструють стабільність із переважно збалансованими показниками доходів і видатків. Щомісячно спостерігався невеликий профіцит місцевих бюджетів, а загальний результат за дев’ять місяців склав +75,5 млрд грн. Основним джерелом доходів місцевих бюджетів залишаються загальнодержавні податки, трансферти з державного бюджету та місцеві податки та збори.

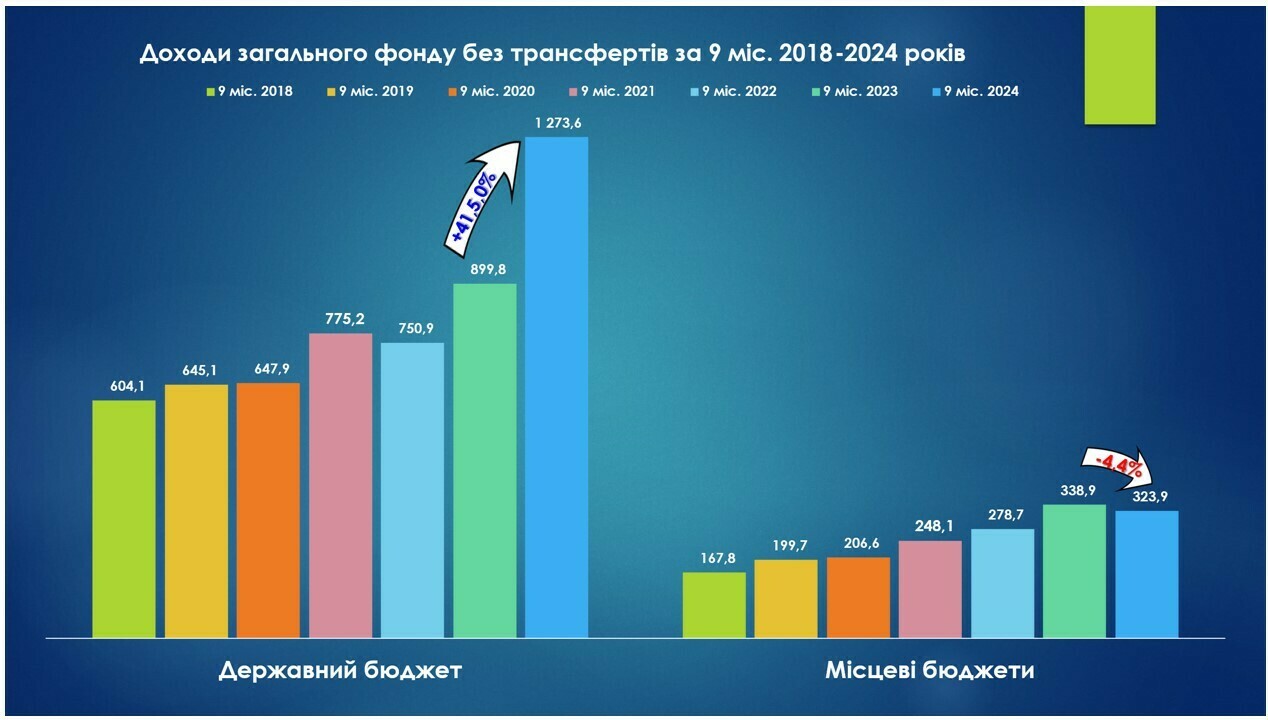

Розглянемо власні доходи державного та місцевих бюджетів (загальний фонд без трансфертів).

Графік відображає динаміку доходів загального фонду без трансфертів державного та місцевих бюджетів за 9 місяців 2018–2024 років. Для державного бюджету спостерігається стабільне зростання доходів, яке у 2024 році сягнуло 1 273,6 млрд грн, що на 41,5% більше, ніж у 2023 році (899,8 млрд грн). Таке зростання зумовлене наступними факторами:

- Найбільший абсолютний приріст забезпечили надходження ПДФО (+105,5 млрд грн або +84,3%). Це відбулось в першу чергу за рахунок вилучення з місцевих бюджетів до спеціального фонду Державного бюджету ПДФО з військовослужбовців (ріст +80,8 млрд грн або +309,7%).

- Високий приріст зумовлений також зростанням надходжень ПДВ з ввезених на митну територію України товарів (+81,3 млрд грн).

- Також високий абсолютний приріст забезпечили надходження податку на прибуток банківських організацій, включаючи філіали аналогічних організацій, розташованих на території України (+61,9 млрд грн: із 6,3 млрд грн у січні-вересні 2023 року до 68,3 млрд грн за 9 місяців 2024 року, +976,9%). Вся справа в тому, що платоспроможні банки в 2023 році отримали 86,5 млрд грн чистого прибутку. Це майже вчетверо вище за показник 2022 року та на 12% вище за результати 2021 року, до повномасштабного вторгнення. ВРУ вирішила значно підвищити податок на прибуток (ПП) для банківських установ. Відтак, законом України № 3474-IX від 21.11.2023 базову ставку податку на прибуток для банків було підвищено з 18% до 50% за результатам діяльності за 2023 рік та встановлено ставку на 2024 рік та у подальші роки у розмірі 25%.

- Значно зросли надходження податку на додану вартість з вироблених в Україні товарів (робіт, послуг) (+59,2 млрд грн або +23,9%).

Водночас, доходи місцевих бюджетів у 2024 році знизилися на 4,4% до 323,9 млрд грн порівняно з піковими показниками 2023 року (338,9 млрд грн). Це зниження відображає наслідки вилучення військового ПДФО та обмеження можливостей збільшення власних доходів громад, що вимагає перегляду політики підтримки місцевих бюджетів.

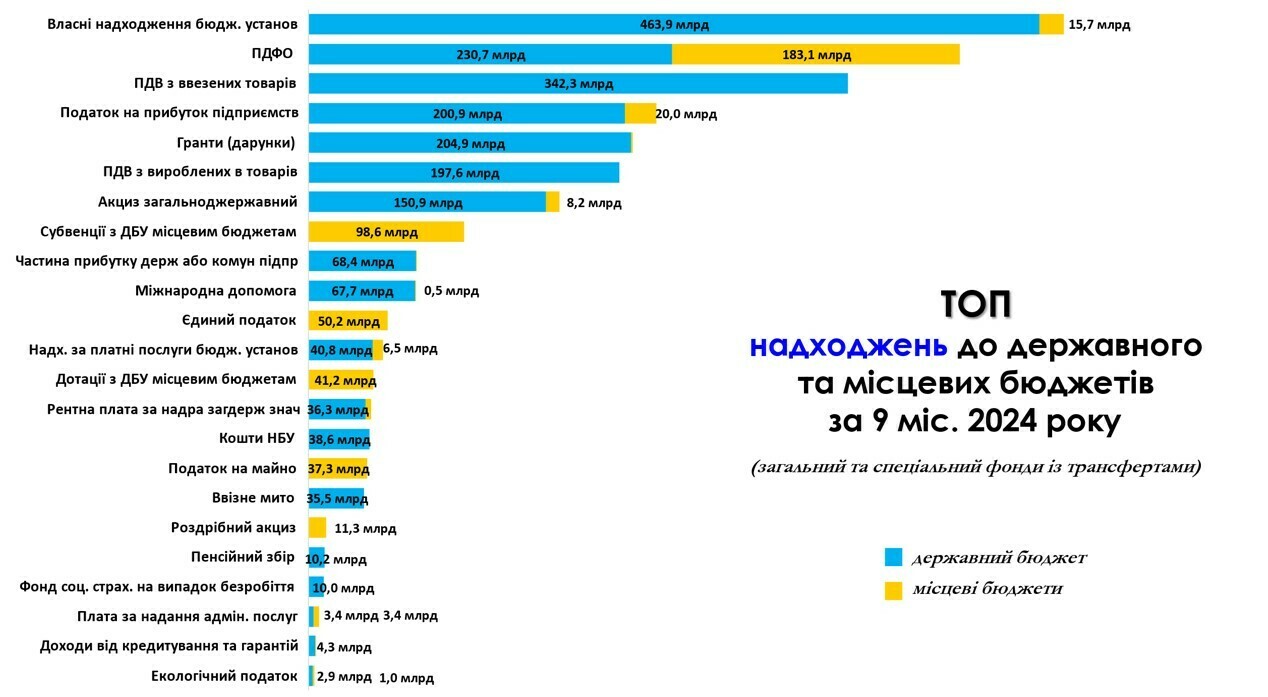

Розглянемо дохідну частину зведеного бюджету за січень-вересень 2024 року.

Графік відображає основні джерела надходжень до державного та місцевих бюджетів. Найбільшу частку доходів за 9 місяців 2024 року формують власні надходження бюджетних установ (463,9 млрд грн).

Найбільшим джерелом податкових доходів є ПДФО (податок на доходи фізичних осіб): 230,7 млрд грн, з яких 183,1 млрд грн спрямовано до місцевих бюджетів. Це підтверджує ключову роль ПДФО у формуванні місцевих фінансів. Другим за величиною є ПДВ на ввезені товари (загалом 342,3 млрд грн), повністю акумульований державним бюджетом. Важливими є також надходження від податку на прибуток підприємств (200,9 млрд грн до державного бюджету і 20,0 млрд грн до місцевих бюджетів). Для місцевих бюджетів суттєвими залишаються єдиний податок (50,2 млрд грн), а також трансферти: субвенції (98,6 млрд грн) і дотації (41,2 млрд грн).

Серед інших значних джерел надходжень виділяються ПДВ з ввезених товарів (342,3 млрд грн), податок на прибуток підприємств (200,9 млрд грн) і гранти (204,9 млрд грн). Місцеві бюджети також отримують кошти через субвенції з державного бюджету (98,6 млрд грн) і єдиний податок (50,2 млрд грн). Це свідчить про переважання податкових надходжень і значну роль трансфертів у фінансуванні місцевих бюджетів.

Загалом, структура надходжень демонструє високу залежність місцевих бюджетів від державних субвенцій та ПДФО, що підкреслює важливість збалансування фінансових ресурсів між рівнями бюджетної системи.

Загалом аналіз ключових показників за січень-вересень 2024 року дозволяє виокремити основні проблемні питання та тенденції в управлінні місцевими бюджетами. Важливими аспектами залишаються зміцнення власної доходної бази громад, покращення ефективності використання міжбюджетних трансфертів, а також адаптація до економічних і соціальних умов, що склалися в країні. Вчасне реагування на ці виклики дозволить не лише стабілізувати місцеві бюджети, але й сприятиме збалансованому подальшому соціально-економічному розвитку територій.

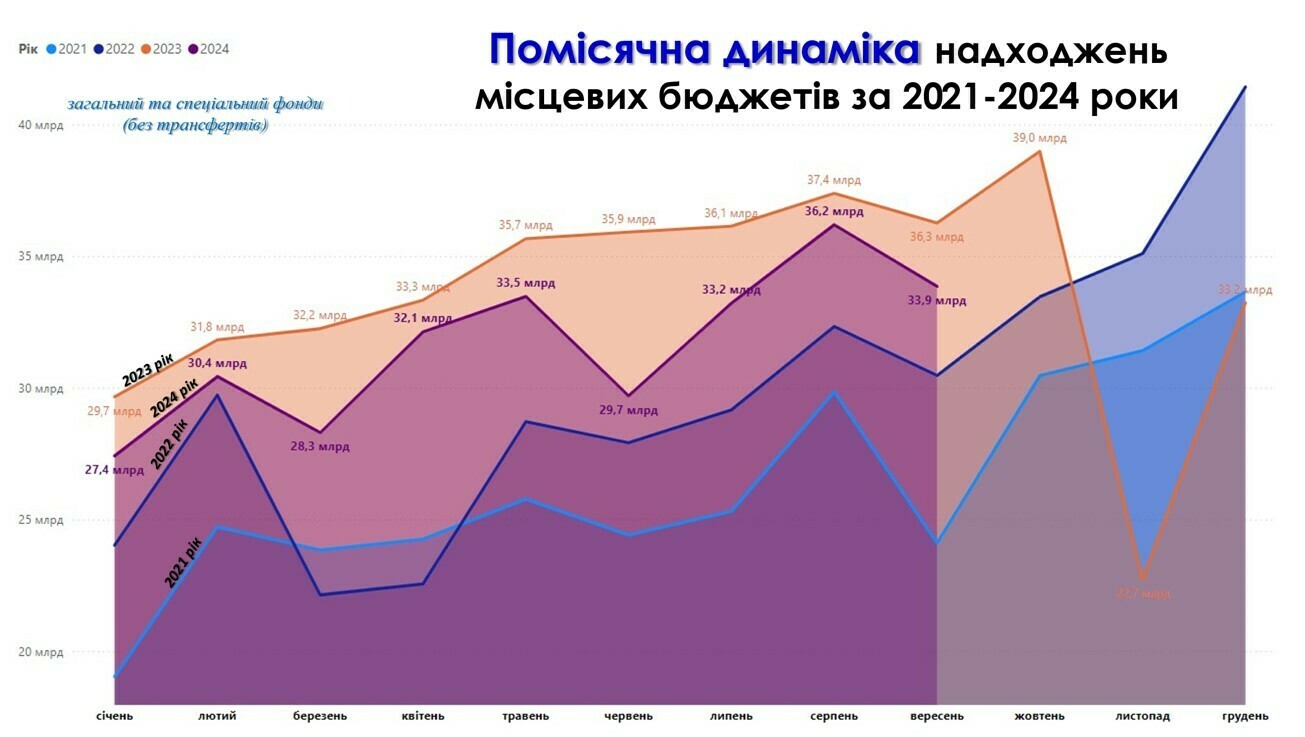

Продемонструємо помісячну динаміку надходжень до місцевих бюджетів України за 2021–2024 роки, враховуючи загальний та спеціальний фонди (без трансфертів). Лінії кожного року представлені різними кольорами. У період з січня до серпня 2024 року спостерігається стабільне зростання надходжень у порівнянні з попередніми роками. У липні 2023 року надходження досягли майже 39 млрд грн, що значно перевищує аналогічні показники попередніх років. Для 2024 року характерна більш нестабільна динаміка із значно нижчими показниками, зростанням у жовтні та зниженням у листопаді (22,7 млрд грн). У 2022 році динаміка була нестабільною через спад у березні, викликаний, ймовірно, наслідками війни, однак наприкінці року спостерігалося відновлення.

Загалом, тенденція свідчить про зниження фінансових показників місцевих бюджетів у 2024 році на тлі попередніх років. Це є результатом вилучення надходжень податку на доходи фізичних осіб з грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями та особами рядового і начальницького складу, що сплачується податковими агентами до спеціального фонду державного бюджету.

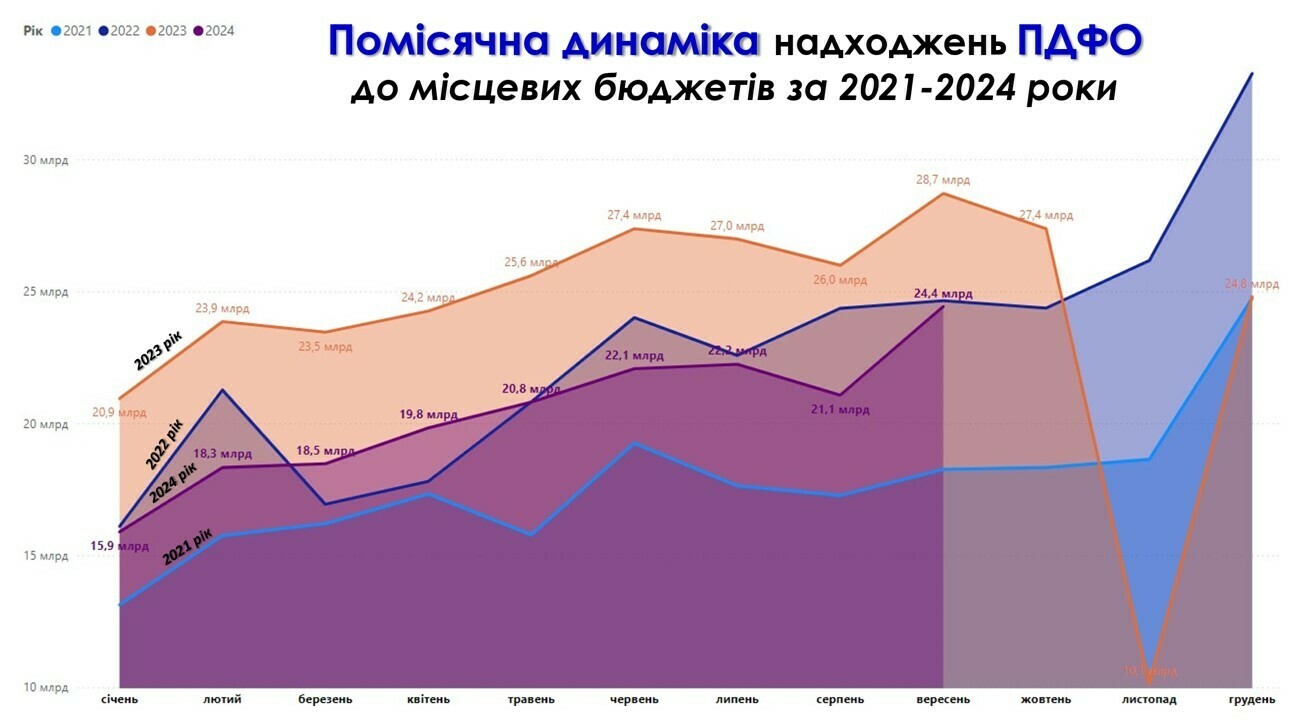

Розглянемо динаміку надходжень основного бюджетонаповнюючого податку місцевих бюджетів (ПДФО).

Простежується значне зниження у 2024 році, навіть нижче показників 2022 року.

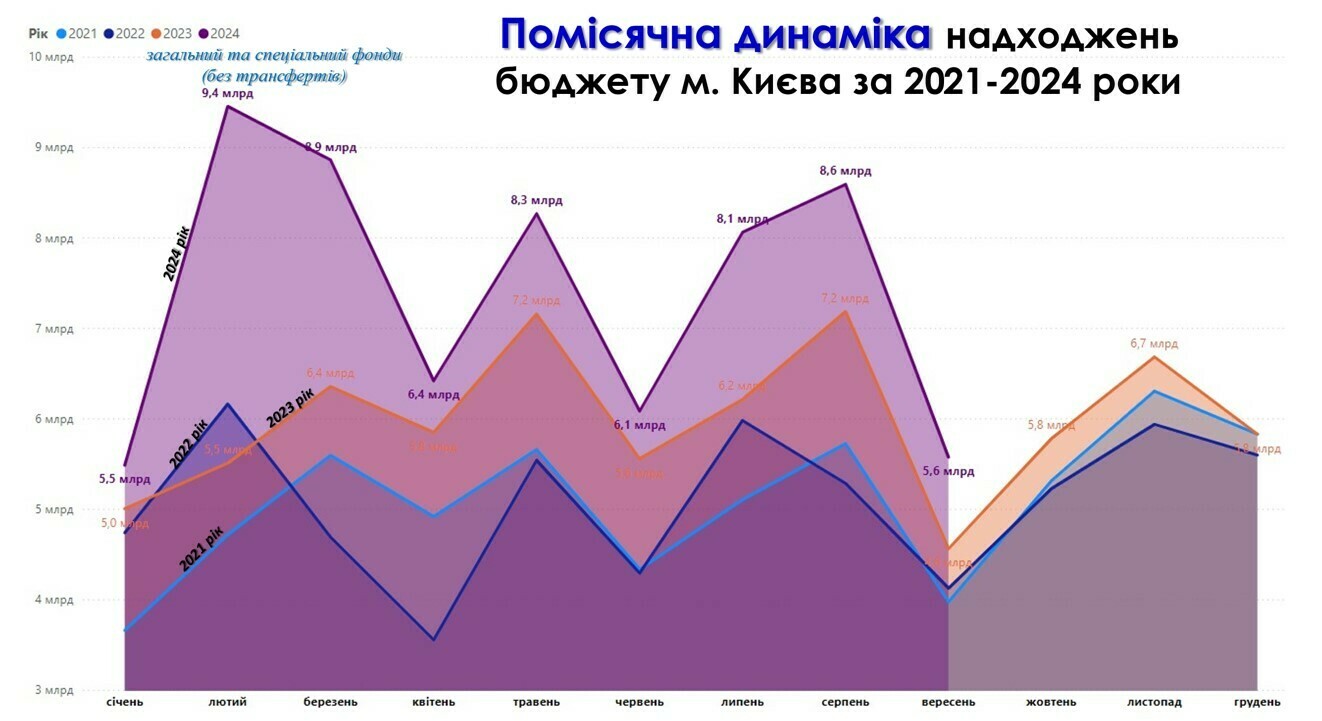

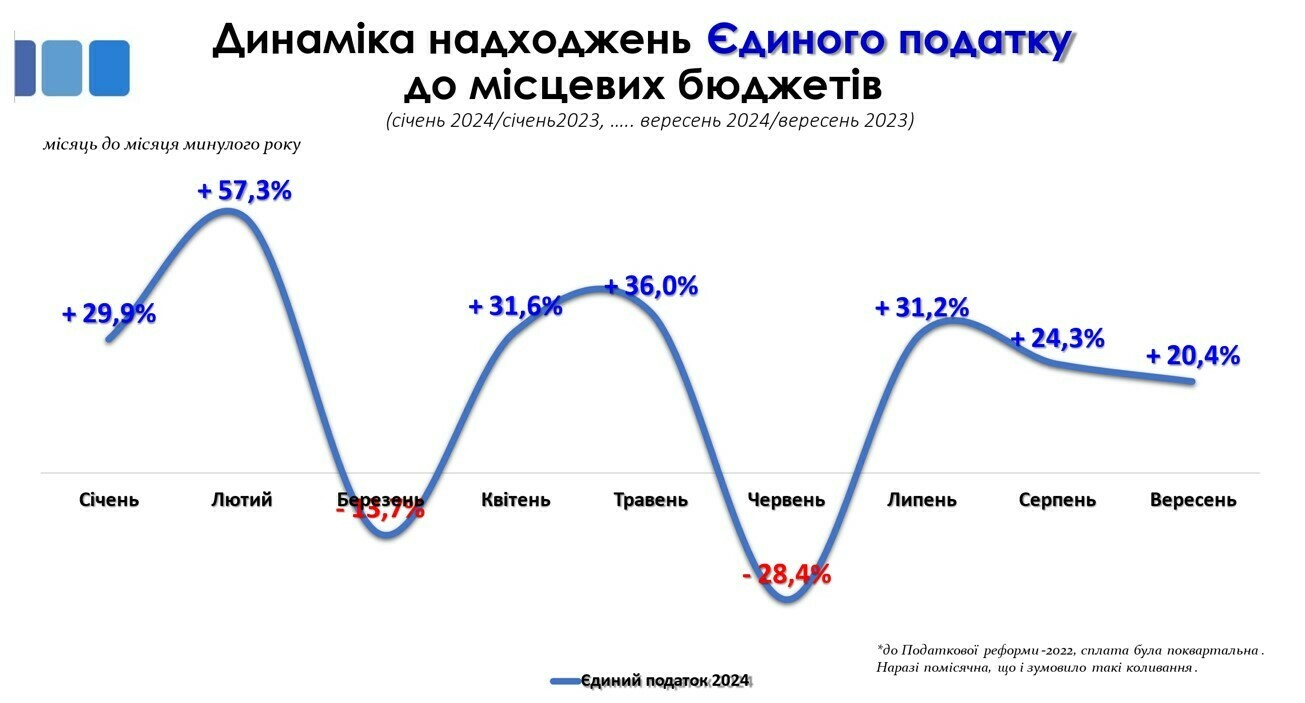

Разом з цим, обсяги надходжень бюджету міста Києва демонструють значне зростання у 2024 році. Так, у лютому 2024 року спостерігається різке зростання до 9,4 млрд грн, що є найвищим показником за весь період з 2021 року. Такі високі обсяги надходжень забезпечив податок на прибуток банківських організацій, включаючи філіали аналогічних організацій, розташованих на території України (+6,5 млрд грн або +1 021,1%). Варто зауважити, що навіть після вилучення військового ПДФО, по бюджету міста Києва приріст ПДФО за 9 міс. 2024 року склав +2,5 млрд грн. Крім того, позитивну динаміку по бюджету міста Києва показав Єдиний податок (+0,8 млрд грн або +7,9%) та Акциз (+0,6 млрд грн або +24,0%).

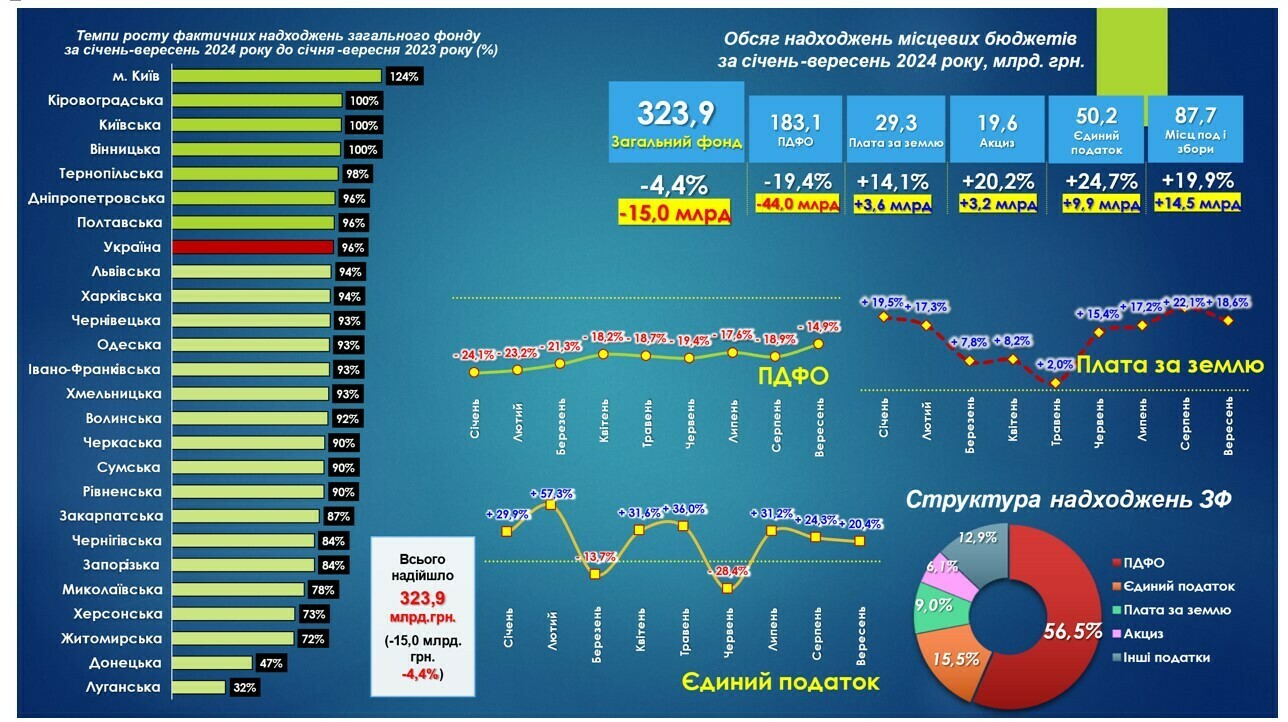

Продемонструємо приріст надходжень до місцевих бюджетів України за січень-вересень 2024 року порівняно з аналогічним періодом 2023 року. Дані розділені за основними джерелами доходів, із зазначенням абсолютних значень у млрд грн і відсоткового зростання або скорочення.

Загальний фонд та податкові надходження показали зниження на 4,4% та 5,1% відповідно. Зазначене зниження зумовлене спадом в надходженнях податку на доходи фізичних осіб (ПДФО) на 19,4% (внаслідок вилучення військового ПДФО). Водночас позитивна динаміка спостерігається в прирості Акцизного податку (алкогольні напої, тютюнові вироби та пальне) (+20,2%) (так, акцизах на пальне зріст на +2,3 млрд грн або +38,9%), місцевих податках і зборах (+19,9%), а також у платі за землю (+14,1%) та єдиному податку (+24,7%).

Зростання по вищевказаних статтях вказує на позитивні зміни у сфері місцевих джерел доходів, попри спад у ключових категоріях. Це вказує на ефективніші заходи з збоку органів місцевого самоврядування та зростання економічної активності в регіонах, що призвело до збільшення доходів від цих джерел. Загалом, графік показує змішану динаміку: суттєві втрати у великих податкових надходженнях компенсуються зростанням в інших сферах.

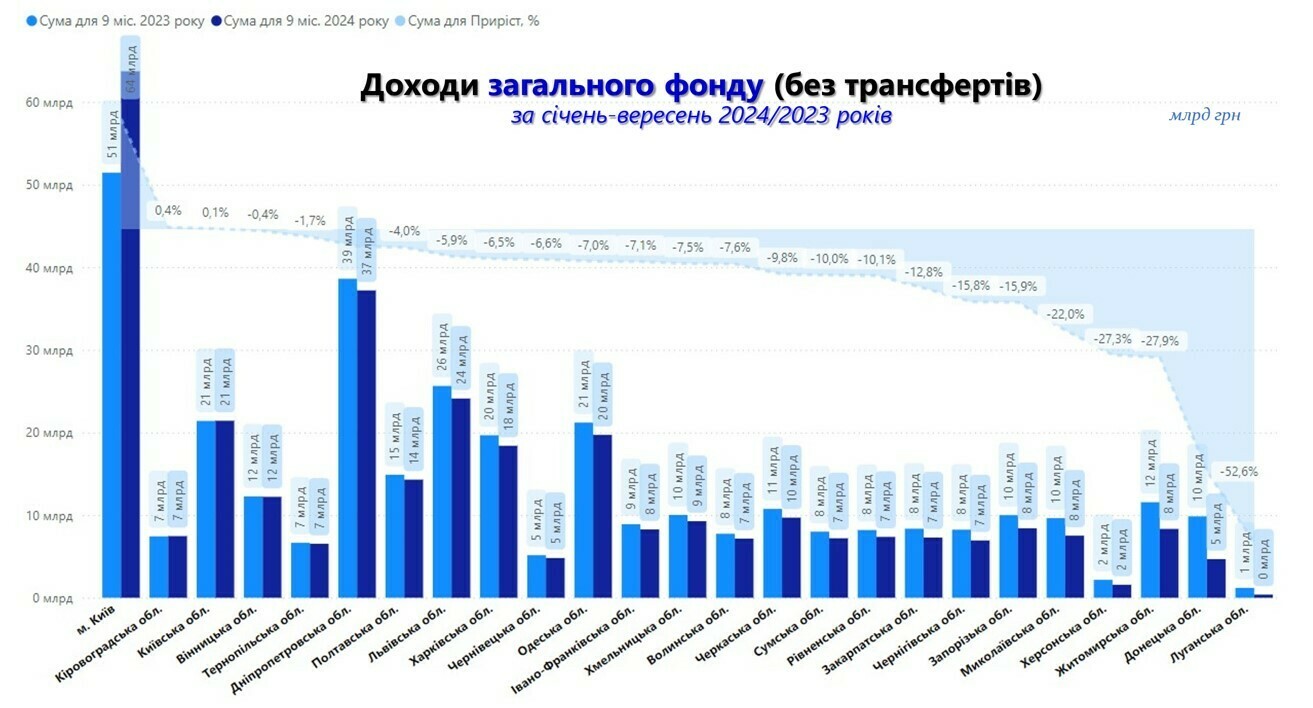

Розглянемо доходи загального фонду (без трансфертів) по регіонах України за січень-вересень 2024 року порівняно з аналогічним періодом 2023 року. Для кожної області наведено абсолютні значення доходів у млрд грн та відсоткову зміну.

Місто Київ має найвищі доходи і показник приросту серед усіх регіонів із зростанням на +23,9% (64 млрд грн у 2024 році порівняно з 51 млрд грн у 2023 році). У Київській області та інших центральних регіонах доходи залишилися майже на тому ж рівні. Західні області ж дуже відрізняються по приростах, зокрема Тернопільська (-1,7%), а от Чернівецька (-6,6%), Івано-Франківська (-7,1%), Закарпатська (-12,8%). Звісно все через значні надходження в минулому році за рахунок військового ПДФО.

Найбільше скорочення спостерігається у східних та прифронтових регіонах, таких як Донецька і Луганська (-52,6%) області, що відображає вплив бойових дій на місцеву економіку.

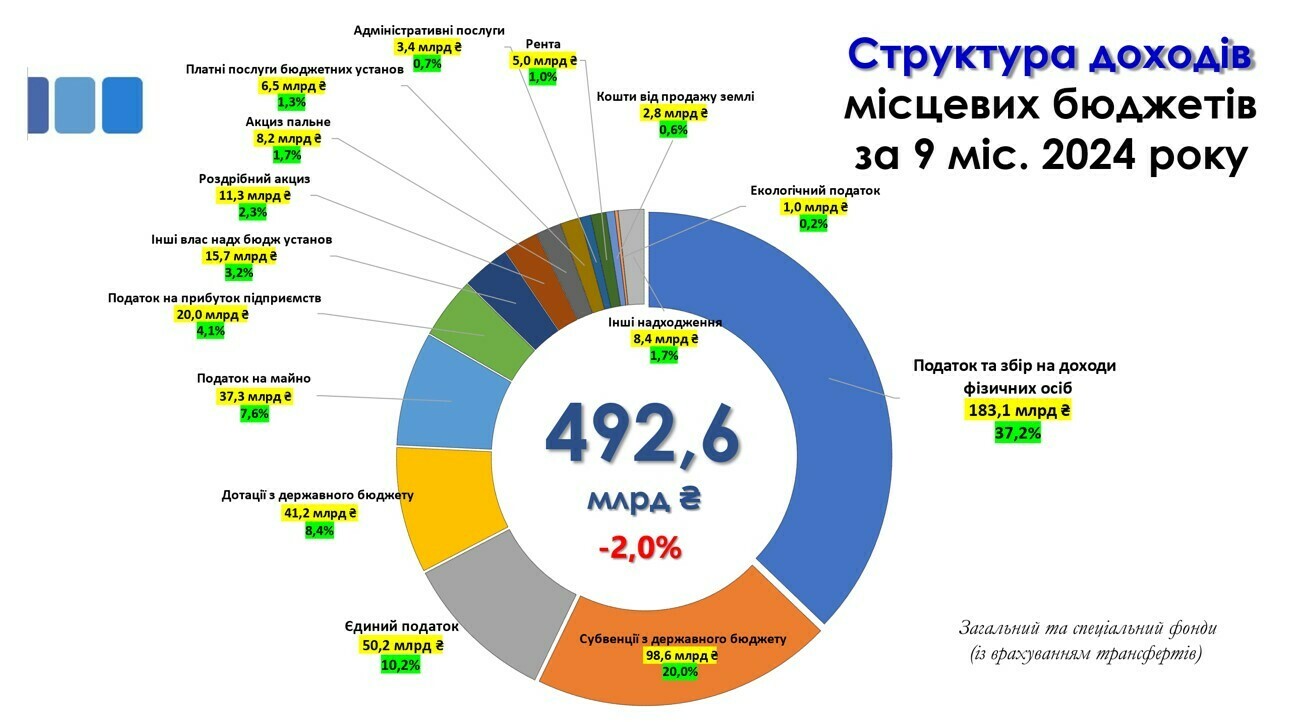

Розглянемо загалом структуру доходів місцевих бюджетів за 9 місяців 2024 року.

На графіку показано структуру доходів місцевих бюджетів за 9 місяців 2024 року, які загалом становили 492,6 млрд грн, що на 2% менше, ніж у січні-вересні 2023 року. Основним джерелом доходів залишаються податок та збір на доходи фізичних осіб (183,1 млрд грн, або 37,2% від загальної суми). Це свідчить про те, що доходи місцевих бюджетів залишаються ключовим фактором наповнення місцевих бюджетів, незважаючи на певне зниження через вилучення військового ПДФО.

Другим за значущістю джерелом є субвенції з державного бюджету, які складають 98,6 млрд грн (20%). З одного боку, цей показник відображає значну роль державних трансфертів у підтримці місцевих бюджетів, що є важливим для регіонів, які стикаються з фінансовими труднощами. З іншого боку це призводить до залежності від державних трансфертів та зниження автономності і самостійності місцевого самоврядування. Нагадаю, що субвенції – це трансферти із цільовим спрямуванням (тобто надавач трансферту вказує на які цілі використовуватимуться кошти). Водночас, єдиний податок (50,2 млрд грн, 10,2%) та податок на майно (37,3 млрд грн, 7,6%) займають важливе місце у структурі доходів, забезпечуючи певну фінансову стабільність за рахунок місцевих податків та зборів.

Додаткові надходження від акцизів (8,2 млрд грн пальне та 11,3 млрд грн від роздрібного акцизу) і податку на прибуток підприємств (20,0 млрд грн, 4,1%) свідчать про відносну стабільну активність населення. Проте, відносно невелика частка таких джерел, як екологічний податок (1,0 млрд грн) та рентні надходження (5,0 млрд грн), підкреслює потенціал для подальшого розвитку цих напрямів наповнення бюджетів.

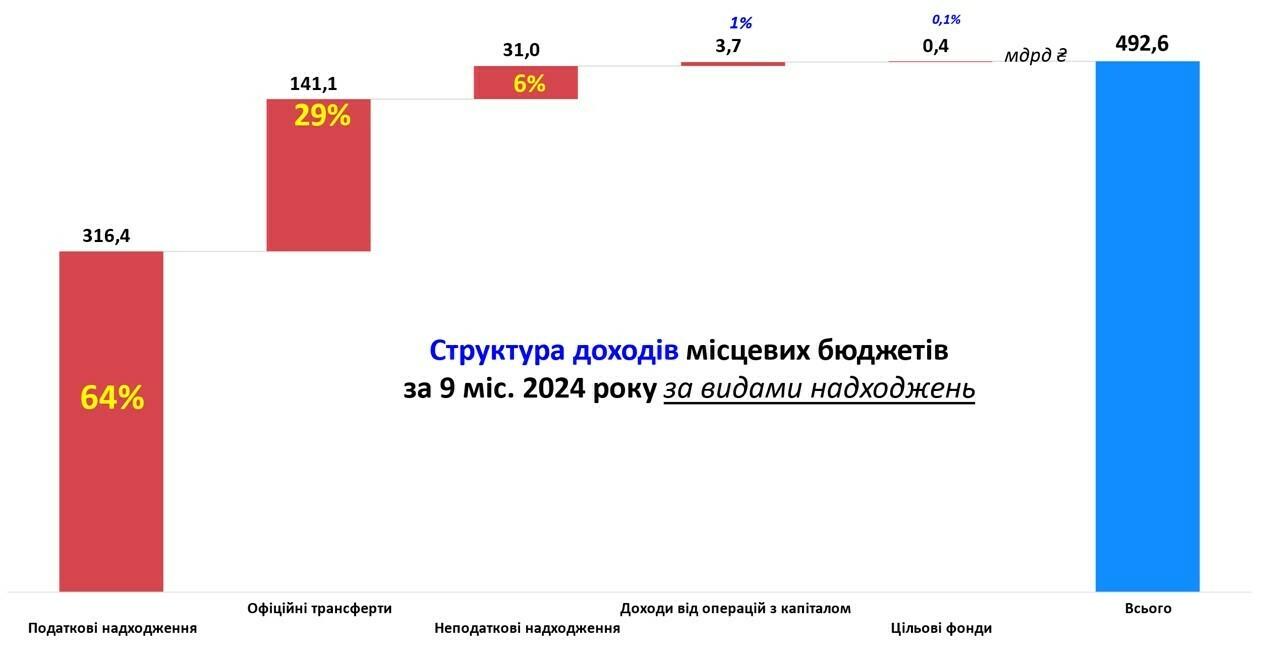

Розглянемо основні розділи надходжень.

Графік відображає структуру доходів місцевих бюджетів України за 9 місяців 2024 року. Найбільшу частку займають податкові надходження із 316,4 млрд грн (64%). Офіційні трансферти, що включають субвенції та дотації з державного бюджету, забезпечили 141,1 млрд грн (29%), підкреслюючи важливість міжбюджетних трансфертів для фінансового балансу місцевих бюджетів. Неподаткові надходження складають лише 6% (31,0 млрд грн), а доходи від операцій з капіталом та цільові фонди забезпечили мінімальні частки доходів (1% і 0,1% відповідно).

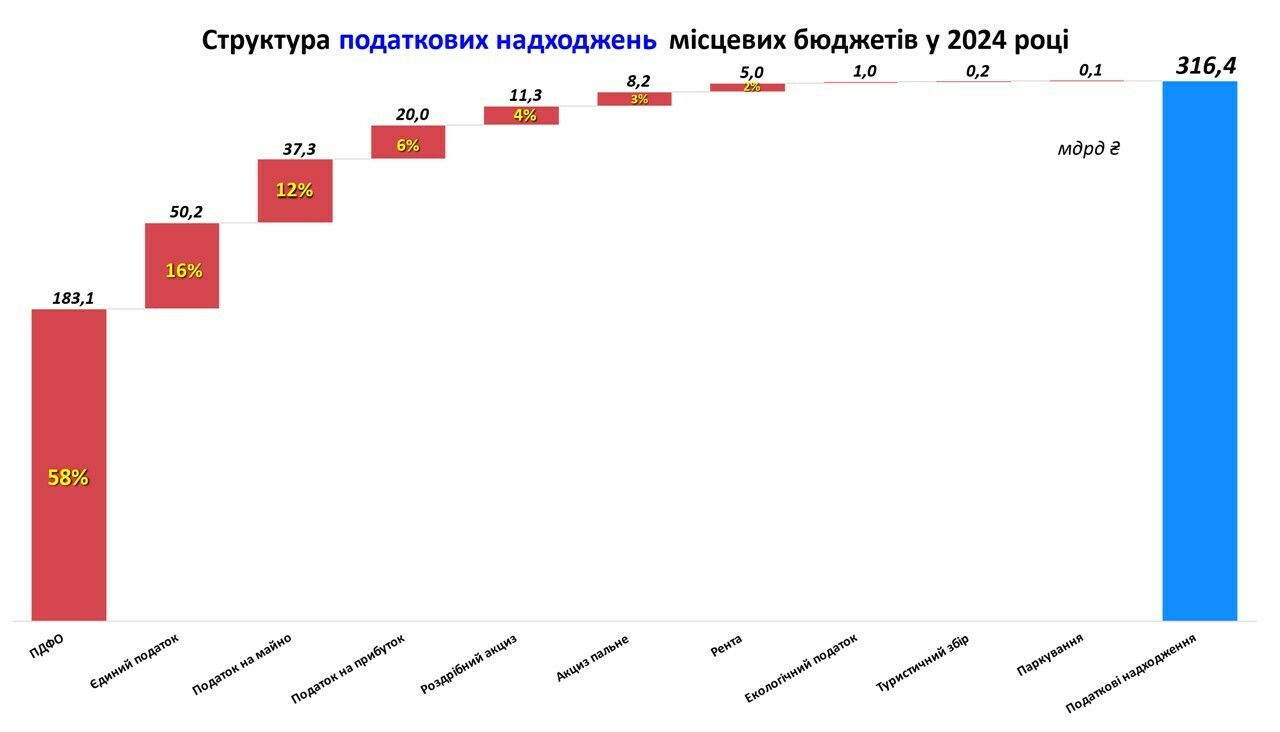

У розрізі податкових надходжень графік виглядатиме наступним чином:

Графік показує структуру податкових надходжень місцевих бюджетів у січні-вересні 2024 року. Основним джерелом є податок на доходи фізичних осіб (ПДФО), який становить 183,1 млрд грн (58%) від усіх податкових надходжень. Другим за обсягом джерелом є єдиний податок — 50,2 млрд грн (16%), а третім – податок на майно, що приносить 37,3 млрд грн (12%).

Інші джерела, такі як податок на прибуток, роздрібний акциз, рента та екологічний податок, забезпечують меншу частку (від 6% до 1%), але також відіграють важливу роль у наповненні місцевих бюджетів.

Розглянемо структуру надходжень різних типів місцевих бюджетів:

Графік показує структуру доходів місцевих бюджетів за типами місцевих бюджетів за 9 місяців 2024 року. Загальний обсяг доходів варіюється залежно від типу бюджету: найбільше припадає на міста – 249,4 млрд грн, а найменше на села – 51,4 млрд грн.

Для міських бюджетів (як і для інших) основним джерелом є ПДФО 93,9 млрд грн, що значно перевищує частки інших доходів. Також вагому частку становлять трансферти – 72,8 млрд грн. Аналогічна структура спостерігається у бюджетах селищ та сіл, де частка ПДФО також є значною (відповідно 15,5 млрд грн у селищах та 14,9 млрд грн у селах). Водночас роль трансфертів особливо важлива для сільських бюджетів – 19,9 млрд грн (понад 38%).

Бюджет міста Києва виділяється серед інших тим, що значна частка припадає на ПДФО (29,7 млрд грн), хоча частки єдиного податку та податку на майно є помітно меншими.

Відобразимо прирости власних доходів місцевих бюджетів (загальний фонд без трансфертів).

Приріст власних доходів місцевих бюджетів (загальний фонд без трансфертів)

Відобразимо також розподіл Додаткової дотації на здійснення повноважень органів місцевого самоврядування на деокупованих, тимчасово окупованих та інших територіях України, що зазнали негативного впливу у зв’язку з повномасштабною збройною агресією Російської Федерації.

Додаткова дотація

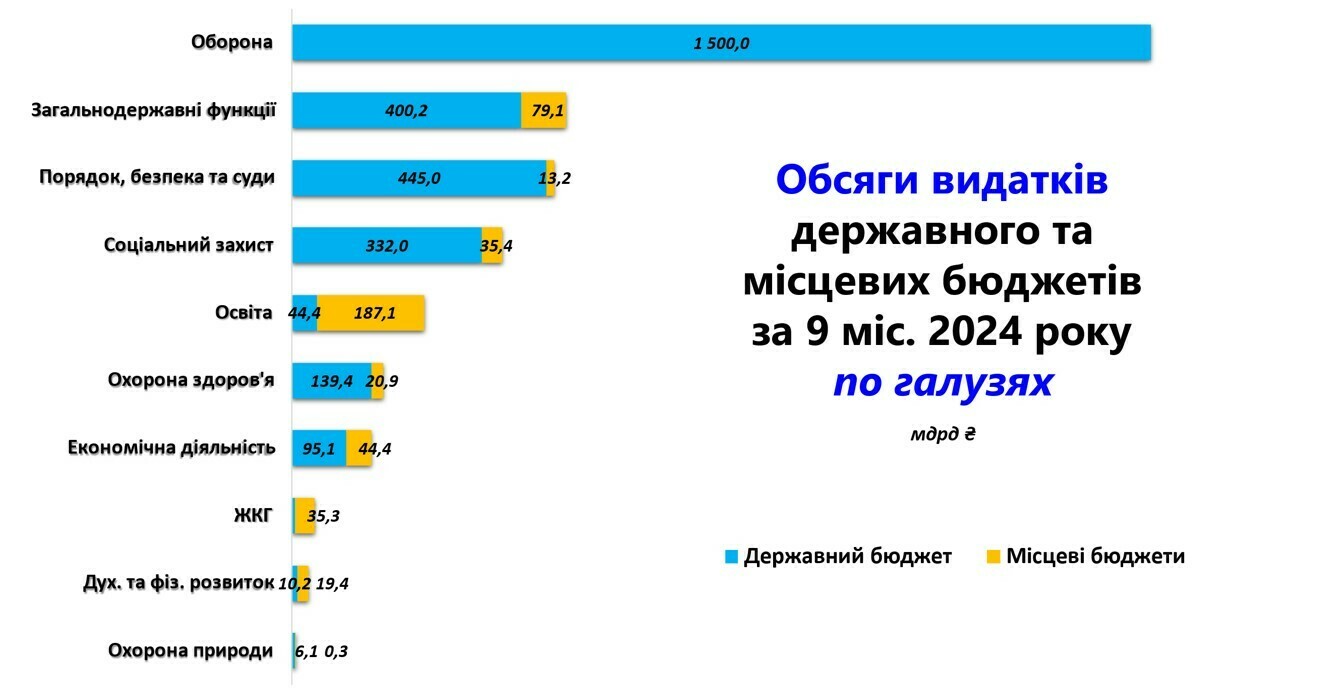

Розглянемо видаткову частину.

Гістограма демонструє структуру видатків державного та місцевих бюджетів за 9 місяців 2024 року по галузях. Найбільший обсяг коштів звісно спрямовано на сектор «Оборони» – 1 500 млрд грн, що є виключною статтею державного бюджету. Значні витрати припадають на порядок, безпеку та суди: 445 млрд грн з державного бюджету та 13,2 млрд грн з місцевих бюджетів, а також соціальний захист: 332 млрд грн державних коштів і 35,4 млрд грн місцевих бюджетів.

Освіта є пріоритетною сферою для місцевих бюджетів із витратами у 187,1 млрд грн, тоді як державний бюджет забезпечив 44,4 млрд грн для фінансування закладів освіти, які відповідно до статті 87 Бюджетного кодексу утримуються із державного бюждету. Охорона здоров’я профінансована на 139,4 млрд грн із держбюджету та 20,9 млрд грн із місцевих бюджетів.

Економічна діяльність отримала 95,1 млрд грн із держбюджету та 44,4 млрд грн із місцевих бюджетів, тоді як житлово-комунальне господарство, духовний і фізичний розвиток та охорона природи отримали помітно менше фінансування. Сфера ЖКГ виключно власне повноваження ОМС.

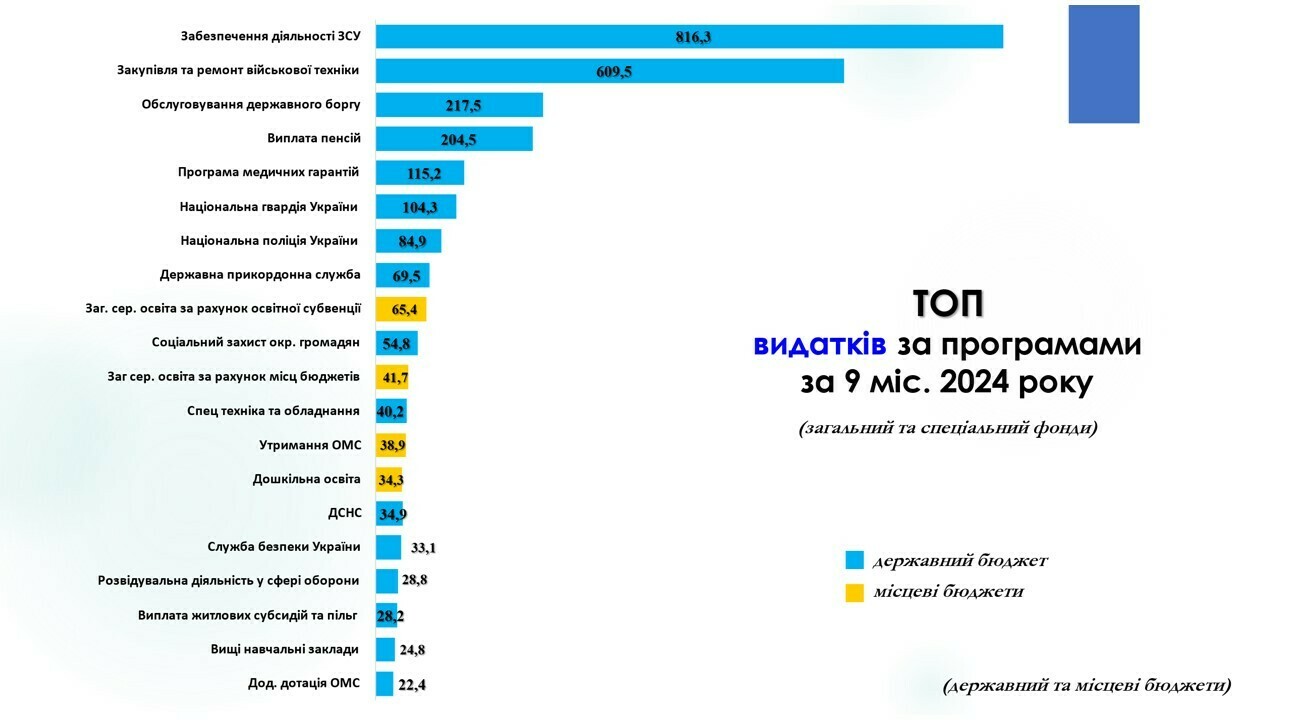

Продемонструємо найбільші за обсягами програми фінансування в розрізі державного та місцевих бюджетів.

Гістограма показує структуру та обсяги фінансування ключових програм за 9 місяців 2024 року. Основні видатки спрямовані на забезпечення діяльності Збройних Сил України (816,3 млрд грн) і закупівлю та ремонт військової техніки (609,5 млрд грн). Ці напрямки є пріоритетними через поточну військово-політичну ситуацію.

Суттєвими також є витрати на обслуговування державного боргу (217,5 млрд грн) та виплату пенсій (204,5 млрд грн). Програма медичних гарантій отримала 115,2 млрд грн, що свідчить про важливість підтримки системи охорони здоров’я. Значні кошти виділено на Національну гвардію (104,3 млрд грн) та Національну поліцію України (84,9 млрд грн).

Видатки на освітні програми, включаючи середню освіту за рахунок субвенцій (65,4 млрд грн) та коштів місцевих бюджетів (41,7 млрд грн), демонструють пріоритетність розвитку освіти. Разом з цим, це показує наскільки місцеві бюджети дофінансовують делеговані повноваження, зокрема, галузь Освіти. Інші соціально-значущі програми, як-от підтримка дошкільної освіти (34,3 млрд грн) та виплата житлових субсидій (28,2 млрд грн), також займають важливе місце у загальній структурі фінансування.

Розглянемо обсяги поточних та капітальних видатків по різних галузях.

Наочно видно структуру поточних та капітальних видатків за галузями за січень-вересень 2024 року. Звісно, що поточні видатки значно переважають у більшості галузей, особливо в обороні, яка отримала 1 445,3 млрд грн, тоді як капітальні видатки становили лише 54,7 млрд грн. Це зумовлено значними обсягами видатків на Оплату праці із нарахуваннями. Інші галузі також мають значну частку поточних видатків. Наприклад, на соціальний захист спрямовано 353,6 млрд грн поточних витрат і лише 13,8 млрд грн капітальних. Освіта отримала 221 млрд грн поточних видатків та лише 10,6 млрд грн капітальних. Охорона здоров’я характеризується схожим співвідношенням: 152,6 млрд грн поточних видатків проти 7,7 млрд грн капітальних. Менш масштабні галузі, такі як житлово-комунальне господарство, духовний і фізичний розвиток та охорона природи, мають низькі показники капітальних витрат.

Досить цікави є порівняння видатків на оплату праці по різних галузях у розрізі державного та місцевих бюджетів:

Найбільша частка видатків на оплату праці, звісно припадає на сектор оборони (522,2 млрд грн), що відображає пріоритетність цього напрямку в умовах поточної ситуації. Окрім того, грошове забезпечення військовослужбовців знаходиться на високому рівні.

Далі йдуть витрати на забезпечення порядку, безпеки та судів (227,5 млрд грн), а також зарплати у сфері Освіти (117,0 млрд грн), де значну частину фінансування забезпечують саме місцеві бюджети. Загальнодержавні функції (51,5 млрд грн із більш-менше рівномірним розподілом між державним та місцевими бюджетами), культура та спорт (11,5 млрд грн), соціальний захист (9,3 млрд грн), економічна діяльність (8,2 млрд грн), охорона здоров’я (7,5 млрд грн) та охорона природи (2,5 млрд грн), мають менші частки видатків. Найнижчі показники спостерігаються у сфері житлово-комунального господарства (0,6 млрд грн).

Розглянемо також прирости видатків на Оплату праці по галузях.

Помітним є позитивне зростання за січень-вересень 2024 року по всіх галузях, але фактор інфляції також відіграє свою роль. При цьому, за 9 місяців 2023 року по Освіті та сфері економічної діяльності (Транспорт, Зв’язок, сільське господарство) спостерігалось зниження на -3,5% та -5,4% відповідно. Найбільше зростання у 2023 році спостерігалося у секторі оборони (+58,6%), тоді як у 2024 році приріст оборонних витрат значно уповільнився до +0,3%. Інші сектори демонструють помірне зростання у 2024 році порівняно з попереднім роком. Наприклад, видатки на державні функції у 2024 році збільшилися на +31,1%, що є значним зростанням порівняно з 2023 роком. Сектори охорони здоров'я (+19,6%) та житлово-комунального господарства (+19,2%) також показали стабільне зростання в 2024 році, що є наслідком проведення соціально орієнтованої політики.

Відобразимо розподіл видатків на продукти харчування по галузях.

Лідером за обсягами витрат є сектор оборони, який з державного бюджету отримав 8,1 млрд грн. Це очікувано, враховуючи поточну ситуацію та пріоритети держави у забезпеченні потреб армії.

Другий за масштабом сектор – освіта з 6,15 млрд грн фінансування, яке здійснюється переважно за рахунок місцевих бюджетів. Це свідчить про те, що значна частина забезпечення харчування в освітніх установах покладається на органи місцевого самоврядування.

Інші сектори, такі як «Порядок, безпека та суди» (2,8 млрд грн) і «Соціальний захист» (1,7 млрд грн), мають суттєво нижчі витрати, що пов’язано зі специфікою галузей. Менш значущі в контексті видатків на харчування галузі, такі як охорона здоров’я (0,2 млрд грн) (через зміну механізму фінансування медичного сектору) і житлово-комунальне господарство (всього 0,00007 млрд грн), отримали мінімальні ресурси.

Розглянемо динаміку капітальних видатків державного та місцевих бюджетів за період 9 місяців кожного року з 2018 по 2024 роки.

Загалом спостерігається значне зростання обсягів капітальних видатків, особливо з боку державного бюджету в останні два роки. За січень-вересень 2023 року капітальні видатки державного бюджету становили 118,3 млрд грн, що більше ніж удвічі перевищує відповідний показник 2022 року (32,2 млрд грн). У 2024 році цей тренд продовжився, досягнувши 169,6 млрд грн за 9 місяців. Це свідчить про суттєве збільшення видатків відтворення у інфраструктуру та капітальні проєкти з боку державного бюджету. Щодо місцевих бюджетів, після спаду в 2022 році (16,7 млрд грн) у 2023-2024 роках також спостерігається відновлення приросту капітальних видатків, які досягли 74,4 млрд грн у січні-вересні 2024 року.

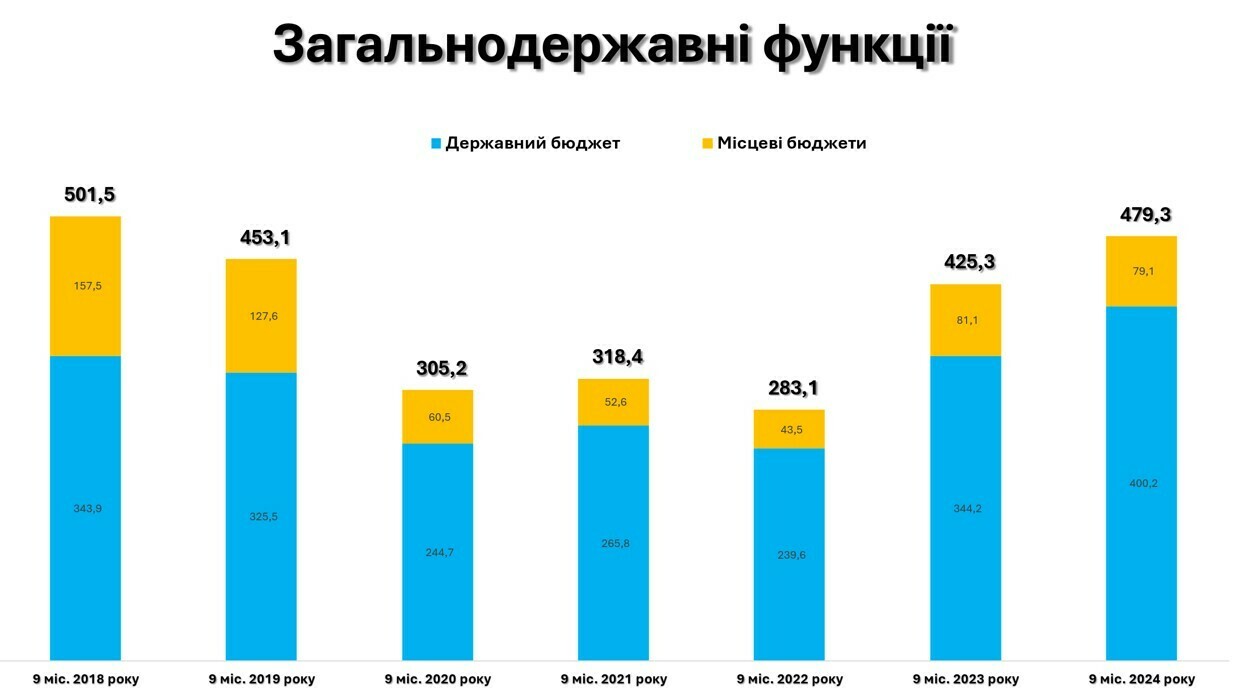

Відобразимо динаміку фінансування загальнодержавних функцій у період з 2018 по 2024 роки (за 9 місяців кожного року).

Загалом спостерігається тенденція до збільшення загальних видатків, які у 2024 році досягли 479,3 млрд грн, з яких 400,2 млрд грн профінансовано державним бюджетом, а 79,1 млрд грн – місцевими. Але, при цьому, помітними є результати децентралізації на прикладі значного щорічного зниження видатків на державне управління. Так, починаючи із 2018 року, такі витрати знизились з 209,4 млрд грн до 67,2 млрд грн у 2022 році. Але зросли на +78% у 2023 році.

У 2024 році відзначається суттєве зростання фінансування, що пов’язане з реформами, зміцненням бюджетної бази та пріоритетним значенням загальнодержавних функцій у структурі видатків. При цьому внесок місцевих бюджетів поступово збільшується, що свідчить про посилення їхньої частки у видатках на загальнодержавне управління.

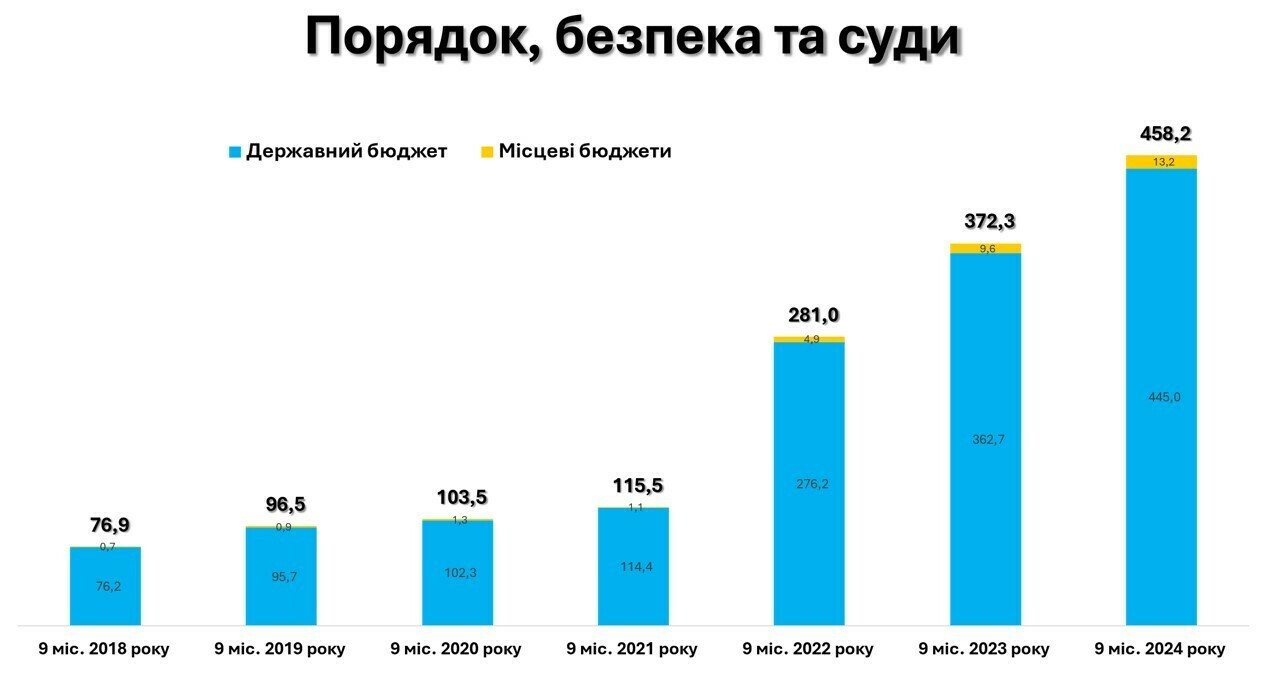

Відобразимо динаміку видатків на «Порядок, безпеку та суди» з державного та місцевих бюджетів за період 9 місяців кожного року з 2018 по 2024 роки.

Чітко простежується тенденція до постійного збільшення фінансування з боку державного бюджету, що досягло 445,0 млрд грн у 2024 році порівняно з 76,2 млрд грн у 2018 році. Це обумовлено підвищеними потребами у забезпеченні безпеки, через військові виклики та необхідність зміцнення правопорядку в умовах конфлікту.

Видатки з місцевих бюджетів залишаються на значно нижчому рівні, збільшуючись із 0,7 млрд грн у 2018 році до 13,2 млрд грн у 2024 році. Це свідчить про домінуючу роль державного бюджету у фінансуванні даної галузі, тоді як внесок місцевих бюджетів є незначним і має допоміжний характер.

Розглянемо сектор Охорони здоров’я.

У 2018 році загальні видатки становили 75,7 млрд грн, з яких 64,7 млрд грн забезпечувалися місцевими бюджетами, а лише 11,0 млрд грн — державним. Однак із 2019 року роль державного бюджету значно зросла, і у 2024 році державні видатки досягли 139,4 млрд грн, що є основною частиною фінансування сектора. Місцеві бюджети також збільшили своє фінансування, хоча їх частка є меншою, досягнувши 20,9 млрд грн у 2024 році. Ця динаміка зумовлена реформами у фінансуванні секторі Охорони здоров’я. Стабільне зростання видатків з державного бюджету вказує на підвищені потреби у медичних послугах через пандемії та кризові ситуації.

Наочно простежується реформа фінансування сектору "Охорона здоров'я".

Видатки на соціальний захист стабільно зростали з 2018 по 2023 рік. У 2018 році загальний обсяг фінансування становив 229,3 млрд грн, з яких приблизно рівними частинами забезпечувалися державним (115,3 млрд грн) та місцевими бюджетами (114,0 млрд грн). З часом внесок місцевих бюджетів зменшувався, і у 2024 році вони фінансували лише 35,4 млрд грн із загальних 367,4 млрд грн, тоді як державний бюджет покрив 332,0 млрд грн. Це зумовлено перенесенням основних соціальних субвенцій на Мінсоцполітики. Пік фінансування за досліджуваний період припав на 2023 рік, коли загальні видатки досягли 373,4 млрд грн. Зменшення видатків у 2024 році свідчить про оптимізацію у фінансуванні соціальних програм.

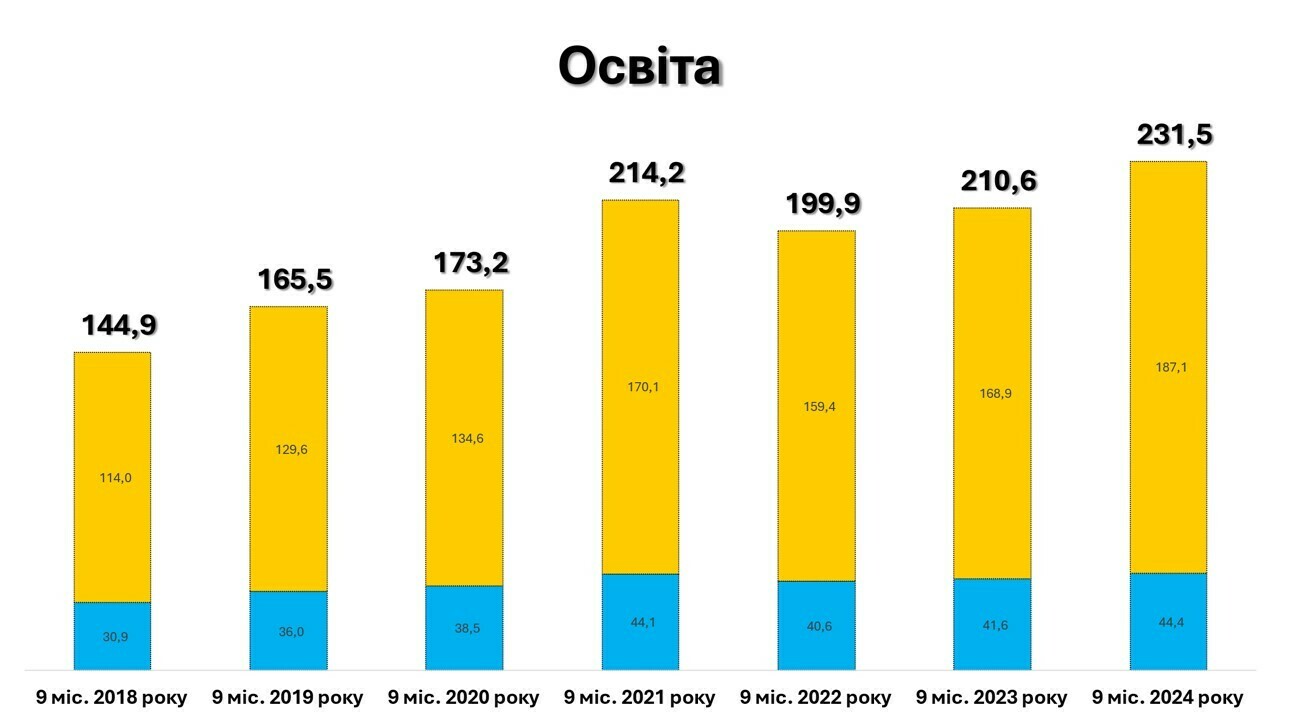

Динаміка видатків на освіту з державного та місцевих бюджетів за 9 місяців кожного року з 2018 по 2024 роки демонструє коливання протягом цього періоду. Так помітним є значне зменшення секторі Освіти у 2022-2023 роках. Основна частина фінансування традиційно надходить із місцевих бюджетів. Максимальне збільшення видатків спостерігалося у період з 2020 по 2021 роки.

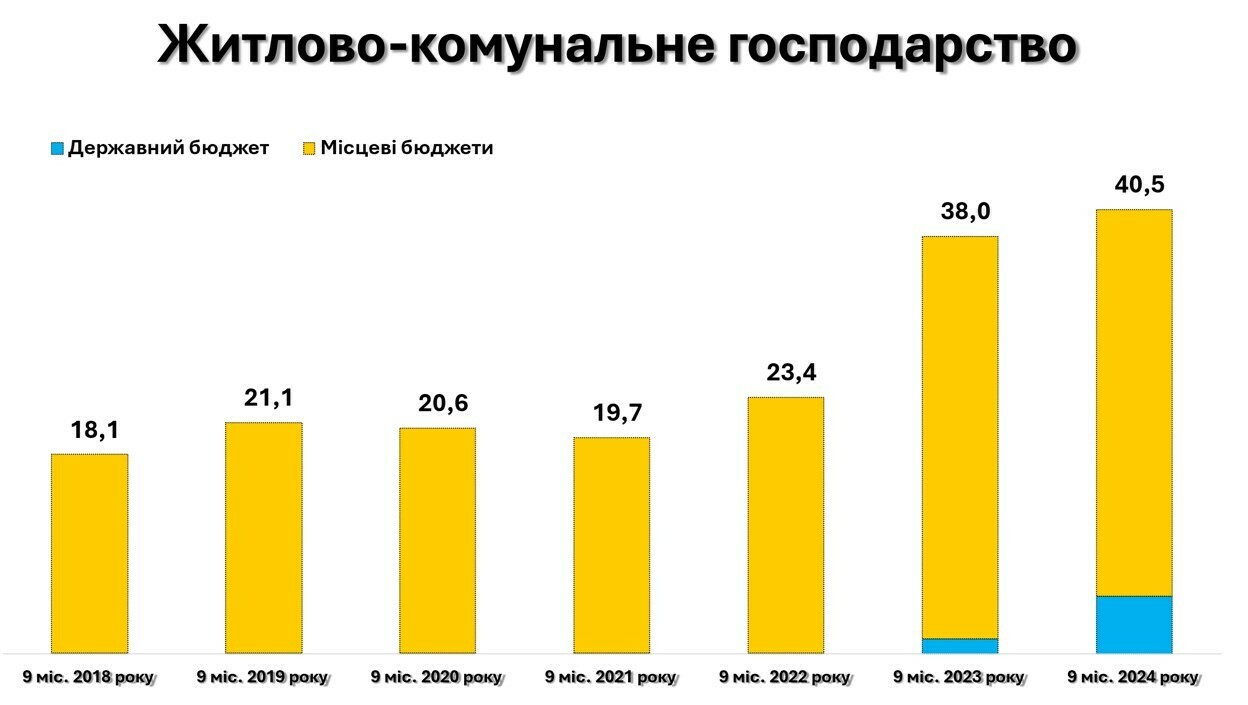

Сектор житлово-комунального господарства належить до виключної компетенції місцевого самоврядування. Загальний рівень фінансування ЖКГ зростав протягом аналізованого періоду, збільшившись з 18,1 млрд грн у 2018 році до 40,5 млрд грн у 2024 році. Основне фінансове навантаження на забезпечення ЖКГ традиційно несуть місцеві бюджети. Зростання фінансування в останні два роки пов’язане з необхідністю модернізації інфраструктури, а також ліквідацією наслідків військових дій та агресії рф, які суттєво впливають на комунальний сектор руйнуючи інфраструктуру.

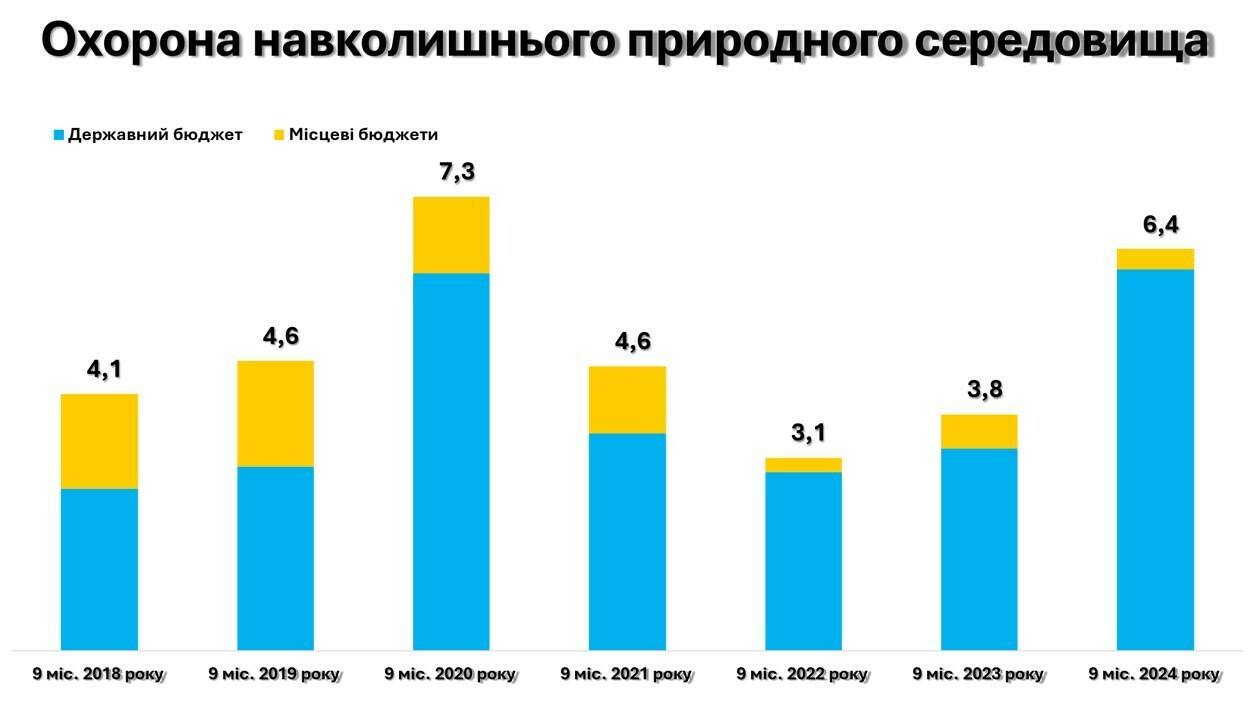

А от сектор Охорони природи зазнав суттєвого скорочення після 2020 року. Так, у 2018–2019 роках обсяги фінансування залишалися відносно стабільними, коливаючись у межах 4,1–4,6 млрд грн, з незначним переважанням державного бюджету. Найбільший обсяг видатків припав на січень-вересень 2020 року, коли загальна сума становила 7,3 млрд грн, з них значна частина була виділена з державного бюджету.

У 2022 році фінансування суттєво скоротилося до 3,1 млрд грн, через пріоритетність інших секторів у період війни. Однак у 2024 році відбулося помітне зростання до 6,4 млрд грн, що свідчить про підвищення уваги до екологічних питань і сталого розвитку. Значна частина фінансування забезпечується державним бюджетом, тоді як внесок місцевих бюджетів залишається невеликим.

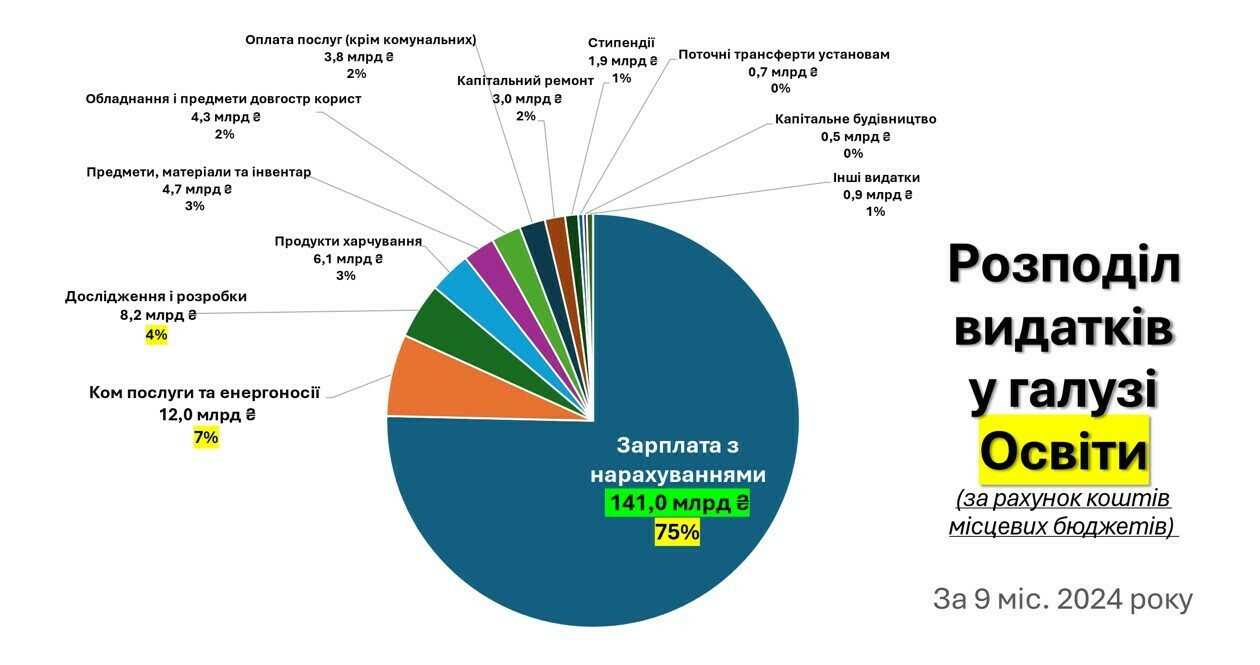

Розглянемо структуру видатків у секторі «Освіти».

Найбільша частина витрат, а саме 75% (141,0 млрд грн), припадає на заробітну плату з нарахуваннями. Це свідчить про те, що оплата праці є ключовою статтею фінансування у сфері освіти. На комунальні послуги та енергоносії спрямовано 7% (12,0 млрд грн), що відображає вагомість забезпечення функціонування освітніх установ. На дослідження і розробки виділено 4% (8,2 млрд грн), що підкреслює значення інноваційної діяльності у галузі. Інші суттєві витрати включають продукти харчування (6,1 млрд грн, 3%), предмети і матеріали (4,7 млрд грн, 3%), а також капітальний ремонт (3,0 млрд грн, 2%).

Мінімальні частки бюджету припадають на капітальне будівництво, поточні трансферти установам та інші статті витрат. Це зумовлено воєнним станом та пріоритетністю видатків згідно з 590 постановою. Загальний розподіл показує, що основна увага приділяється поточним потребам, зокрема оплаті праці, тоді як інвестиції в розвиток, такі як капітальні проєкти, залишаються на другому плані.

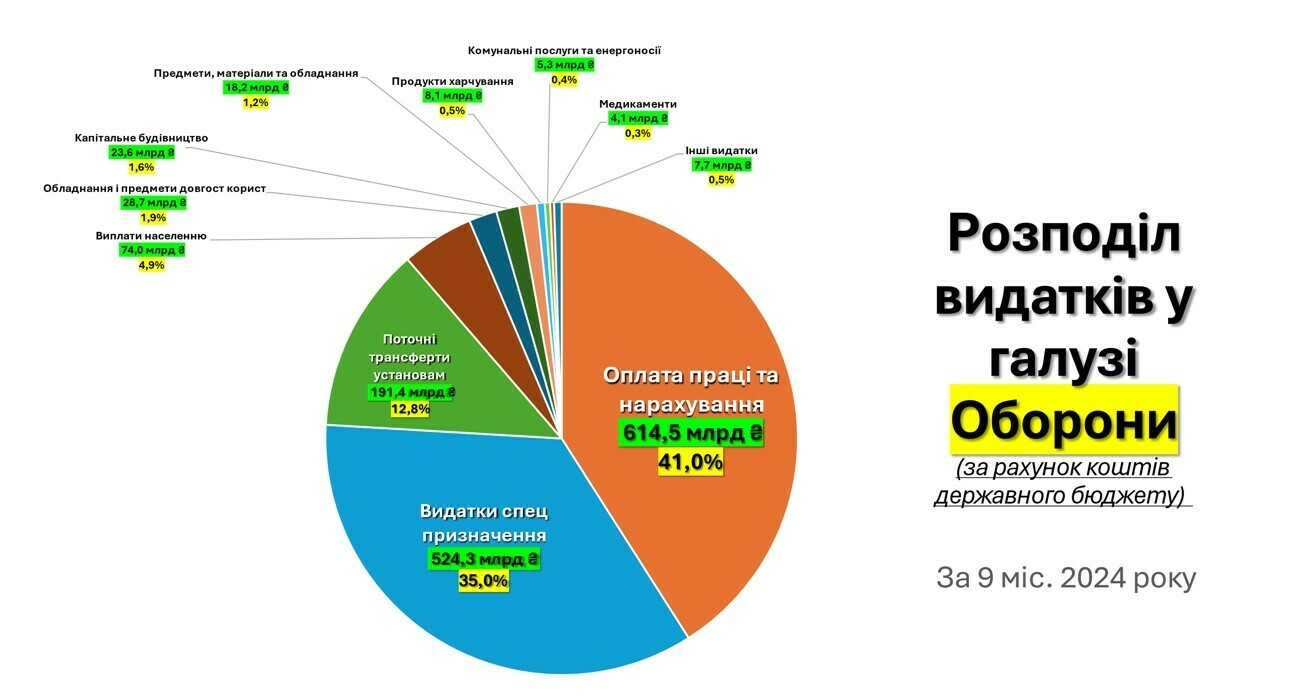

Проаналізуємо в різному розрізі розподіл видатків на сектор «Оборони».

Основна частина витрат спрямована на оплату праці та нарахування, яка складає 614,5 млрд грн (41% від загальних видатків). Це підкреслює значущість належного фінансового забезпечення кадрового складу збройних сил.

Другою за обсягом статтею видатків є витрати спеціального призначення, які становлять 524,3 млрд грн (35%). Також значні кошти виділено на поточні трансферти установам – 191,4 млрд грн (12,8%) та виплати населенню – 74,0 млрд грн (4,9%). Інші статті витрат, такі як закупівля обладнання, капітальне будівництво, медикаменти та комунальні послуги, мають меншу частку в загальному бюджеті. Загалом структура витрат свідчить про пріоритетність забезпечення боєздатності та операційної діяльності збройних сил у рамках оборонного бюджету.

У структурі видатків на оборону за 9 місяців 2024 року ключова частка – 54,4% (816,3 млрд грн) припадає на забезпечення діяльності Збройних Сил України. Ця категорія включає витрати на зарплати, матеріально-технічне забезпечення та операційну підтримку ЗСУ, що свідчить про фокус на підтримці військових у поточних умовах. Це забезпечує оперативну готовність та ефективність армії.

Другим за пріоритетністю напрямком є розвиток, закупівля, модернізація та ремонт озброєння, на які спрямовано 609,5 млрд грн (40,6%). Такі інвестиції підкреслюють важливість оновлення та вдосконалення військової техніки, що є критично важливим для забезпечення довгострокової обороноздатності країни. Цей напрямок фінансування також спрямований на підвищення технологічної спроможності української армії.

Менша частина видатків, зокрема 4,9% (74,2 млрд грн), спрямована на інші потреби, включаючи розвідувальну діяльність (1,9%), фортифікаційні споруди (1,8%) та транспортну службу (1,1%). Мінімальні витрати передбачено на допоміжні програми, як-от мобілізаційна підготовка та адміністративне управління. Загалом структура бюджету орієнтована на підтримку боєздатності армії у короткостроковій перспективі та її розвиток у довгостроковій.

Розглянемо динаміку надходжень загального фонду місцевих бюджетів.

Дані показують значні коливання надходжень: січень почався зі спаду на -6,5%, у лютому відбулося зростання на +4,0%, а в наступні місяці спостерігалося поступове поглиблення негативної тенденції. Найбільше скорочення надходжень сталося у червні (-12,7%), після чого показники частково стабілізувалися, але залишалися у негативній зоні (-6,7% у вересні).

Основною причиною такої динаміки стало вилучення військового податку на доходи фізичних осіб (ПДФО) із місцевих бюджетів до спеціального фонду державного бюджету, яке набрало чинності з 1 жовтня 2023 року. Це рішення було спрямоване на централізацію ресурсів для забезпечення оборонних потреб країни, але суттєво вплинуло на фінансові можливості місцевих бюджетів, зменшивши їхні доходи. Такий перерозподіл ресурсів відображається у стійкому скороченні надходжень протягом року.

Розглянемо окремо динаміку надходжень податку на доходи фізичних осіб (ПДФО) до місцевих бюджетів за період січень-вересень 2024 року у порівнянні з аналогічним періодом 2023 року.

Протягом цього часу спостерігається стабільне скорочення надходжень ПДФО, яке починається з рекордного падіння на -24,1% у січні. У наступні місяці зменшення поступово сповільнюється, але до вересня все одно залишається значним (-14,9%).

Основною причиною такого різкого скорочення є вилучення військового ПДФО із місцевих бюджетів до спеціального фонду державного бюджету, яке набрало чинності з 1 жовтня 2023 року. Це рішення значно знизило доходи місцевих бюджетів, особливо в територіальних громадах із військовими частинами. Така ситуація створює значний тиск на фінансову спроможність місцевого самоврядування, обмежуючи їх можливості щодо підтримки військових.

Розглянемо динаміку надходжень плати за землю.

Загалом, тренд є позитивним, зростання надходжень відображається у кожному місяці, хоча інтенсивність надходжень варіюється. Найвищі темпи приросту зафіксовано у січні (+19,5%), лютому (+17,3%) та серпні (+22,1%), що свідчить про покращення платіжної дисципліни.

Однак у весняні місяці (березень-квітень) темпи зростання суттєво уповільнюються, досягнувши найнижчого значення у травні (+2,0%). Після цього надходження поступово стабілізуються, знову демонструючи динамічне зростання у другій половині року (+17,2% у липні та +18,6% у вересні). Такі надходження обумовлені запровадженнями пільгових умов зі сплати орендної плати та земельного податку.

Відобразимо динаміку і по інших надходженнях.

Розглянемо загалом фінансування з місцевих бюджетів різних сфер.

Найбільше зростання видатків у 2024 році порівняно з 2023 роком відбулося у сфері освіти: з 168,9 млрд грн до 187,1 млрд грн. Інші сфери, такі як соціальний захист (з 29,5 до 35,4 млрд грн) та духовний і фізичний розвиток (з 17,9 до 19,4 млрд грн), також показали зростання. Проте у таких напрямках, як економічна діяльність (зменшення з 56,9 до 44,4 млрд грн) та охорона природи (з 0,6 до 0,3 млрд грн), спостерігається зниження фінансування. Сектор порядку, безпеки та судів також демонструє зростання з 9,6 до 13,2 млрд грн, що відображає необхідність посилення правопорядку та забезпечення безпеки в умовах поточних викликів. Загалом графік ілюструє суттєву варіативність у динаміці видатків залежно від стратегічних потреб у 2024 році.

Розглянемо структуру видатків за січень-вересень 2024 року за функціональною ознакою.

Загальний обсяг видатків становив 435,2 млрд грн, що на 2,9% більше порівняно з попереднім роком. Основна частина видатків припадає на освіту – 187,1 млрд грн (43%), що демонструє вагомість цього сектора у місцевих бюджетах. Суттєву частку також займають також загальнодержавні функції – 79,1 млрд грн (18%) та економічна діяльність – 44,4 млрд грн (10%). Видатки на соціальний захист та житлово-комунальне господарство (ЖКГ) складають по 8% (35,4 млрд грн кожна), підкреслюючи їхню важливість у забезпеченні соціальної підтримки та інфраструктури. Менші частки припадають на такі сфери, як охорона здоров’я (5%), духовний та фізичний розвиток (5%), порядок, безпека та суди (3%) та охорона природи (0,2%). Такий розподіл свідчить про зосередженість місцевих бюджетів на поточних соціальних і освітніх потребах, із меншим акцентом на екологічних і правових напрямках із дотриманням розмежування видатків між бюджетами.

Теги:

бюджет аналітика бюджет Ігор Онищук

Джерело:

Портал "Децентралізація"

25 липня 2026

Майбутнє українських громад: Олександр Корнієнко - у подкасті «Врядування»

Майбутнє українських громад: Олександр...

«Якщо хоча б третина наших громад зможе одним реченням сказати, що це за громада і чого вона хоче,...

24 липня 2026

Реорганізація чи перепрофілювання: як не помилитися, створюючи ліцей

Реорганізація чи перепрофілювання: як не...

Сесія ради громади відбулася. Рішення ухвалено. Школа І–ІІІ ступенів має стати академічним ліцеєм і,...

24 липня 2026

Не лише для дипломатів: сім принципів нової...

Міжнародна діяльність українських громад за останні роки істотно змінилася. Якщо раніше вона часто обмежувалася...

23 липня 2026

Чи дійсно для створення мережі академічних...

Насправді цей процес потребує значно глибшого аналізу: передусім кількості майбутніх старшокласників та кадрового...