Програма USAID DOBRE проаналізувала бюджети 60 громад-партнерів (звіт)

Аналіз здійснено на основі даних 60 територіальних громад-партнерів Програми USAID «Децентралізація приносить кращі результати та ефективність» DOBRE.

Відповідно до наказу Міністерства з питань реінтеграції тимчасово окупованих територій від 22.12.2022 року №309 «Про затвердження Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією», серед 60-ти територіальних громад (далі – ТГ) є громади, розташовані на території, на яких не велися бойові дії (24 ТГ), території, на яких ведуться (велися) бойові дії (15 ТГ), тимчасово окуповані Російською Федерацією території України (8 ТГ), території активних бойових дій (2 ТГ) та деокуповані території (11 ТГ).

Як і у 2022-2023 роках, на результати виконання бюджетів ТГ у 2024 році продовжують впливати фактори, зумовлені військовою агресією РФ, введенням воєнного стану. Зокрема, наявність бойових дій на території ТГ, перебування територій ТГ у тимчасовій окупації унеможливлює у повній мірі здійснювати повноваження з управління комунальним майном, земельними ресурсами. Втрати надходжень таких ТГ значні, а їх покриття надалі прямо залежить від наявності безпекових умов для роботи бізнесу на цих територіях та державної підтримки у вигляді міжбюджетних трансфертів.

Аналіз місцевих бюджетів за січень-травень 2024 року

Аналіз здійснено на основі даних 60-ти територіальних громад-партнерів Програми USAID «Децентралізація приносить кращі результати та ефективність» DOBRE.

Відповідно до наказу Міністерства з питань реінтеграції тимчасово окупованих територій від 22.12.2022 року №309 «Про затвердження Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією» серед 60-ти територіальних громад (далі – ТГ) є громади, розташовані на території, на яких не велися бойові дії (24 ТГ), території, на яких ведуться (велися) бойові дії (15 ТГ), тимчасово окуповані Російською Федерацією території України (8 ТГ), території активних бойових дій (2 ТГ) та деокуповані території (11 ТГ).

Як і у 2022-2023 роках на результати виконання бюджетів ТГ у 2024 році продовжують впливати фактори, зумовлені військовою агресією РФ, введенням воєнного стану. Зокрема, наявність бойових дій на території ТГ, перебування територій ТГ у тимчасовій окупації унеможливлює у повній мірі здійснювати повноваження з управління комунальним майном, земельними ресурсами. Втрати надходжень таких ТГ значні, а їх покриття надалі прямо залежить від наявності безпекових умов для роботи бізнесу на цих територіях та державної підтримки у вигляді міжбюджетних трансфертів.

Крім того, вилучення податку на доходи фізичних осіб від оподаткування доходів у вигляді грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями, поліцейськими та особами рядового і начальницького складу, суттєво вплинуло на доходи місцевих бюджетів, адже такі надходження за січень-травень 2023 року по досліджуваних громадах складали 814,3 млн грн, що становило майже 31% від доходів загального фонду місцевих бюджетів (без урахування міжбюджетних трансфертів).

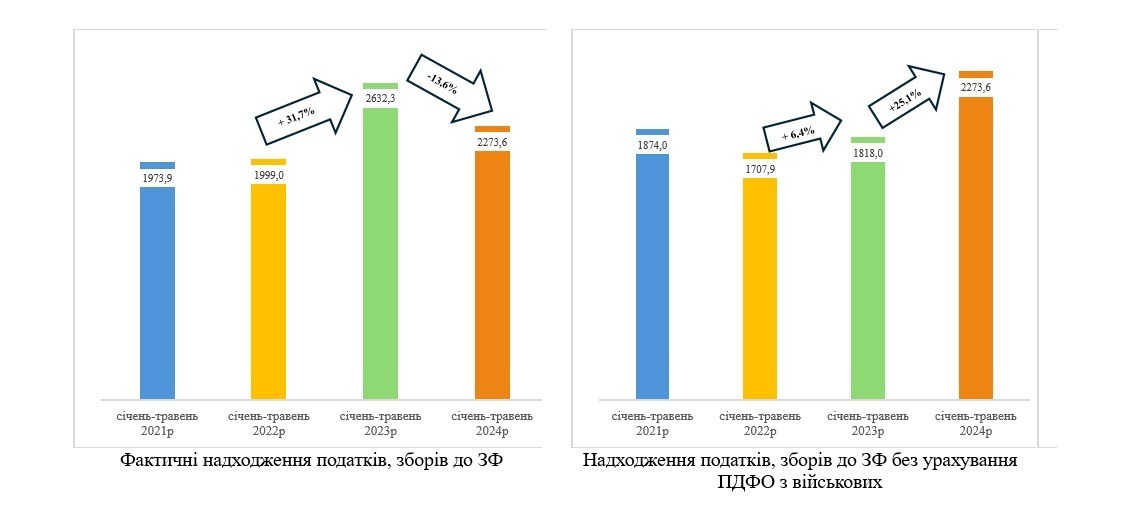

До загального фонду 60-ти ТГ (без урахування міжбюджетних трансфертів) за січень-травень 2024 року надійшло 2273,6 млн грн податків, зборів та платежів, що на 13,6% менше від показника за січень-травень 2023 року.

Аналізуючи показники власних доходів загального фонду без врахування ПДФО із військових, вцілому по бюджетах ТГ за січень-травень 2024 року досягнуто зростання на 25,1% у порівнянні із січнем-травнем 2023 року та на 21,3% у порівнянні із аналогічним періодом довоєнного 2021 року. У розрізі громад динаміка надходжень за січень-травень 2024 року коливалася від зменшення надходжень на 49% у порівнянні із січнем-травнем 2023 року та на 93% у порівнянні із аналогічним періодом 2021 року, до приросту у 3,3 рази та у 2,1 рази відповідно.

Рис. 1. Динаміка надходжень до загального фонду бюджетів 60-ти ТГ без урахування міжбюджетних трансфертів, млн грн

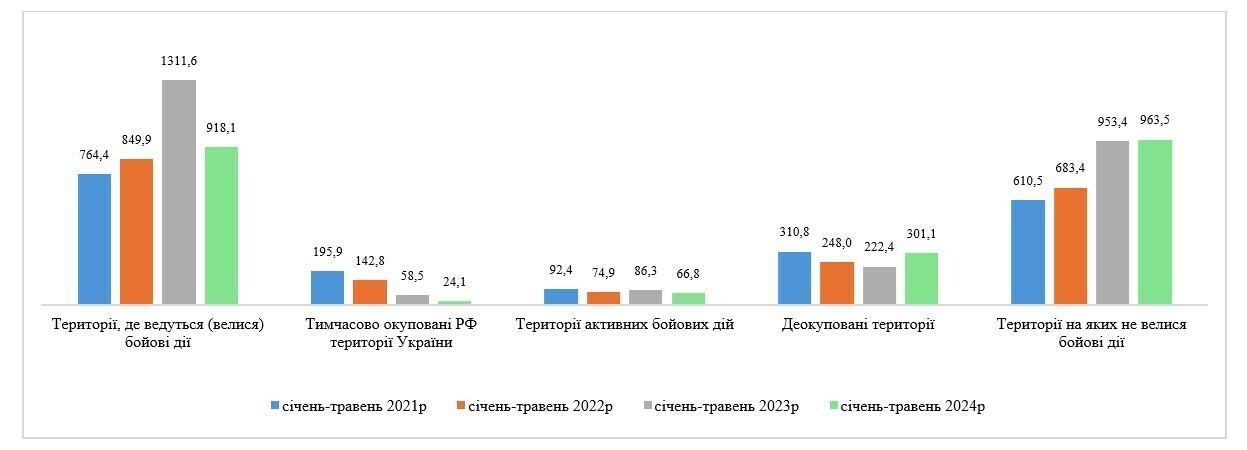

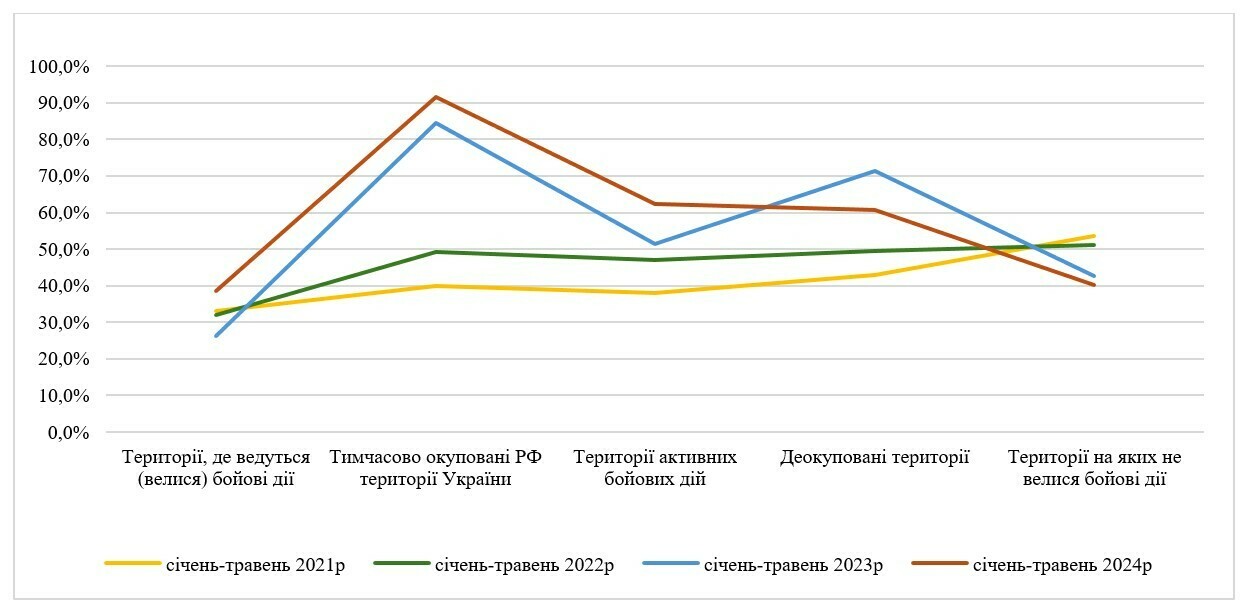

Найбільше зменшення надходжень відбулося по бюджетах територіальних громад, території яких тимчасово окуповані. По зазначеній групі ТГ спостерігається щорічний спад власних доходів.

Рис. 2. Динаміка надходжень до загального фонду (без урахування міжбюджетних трансфертів) за групами ТГ відповідно до Наказу №309, за січень-травень 2021 – 2024 років, млн грн

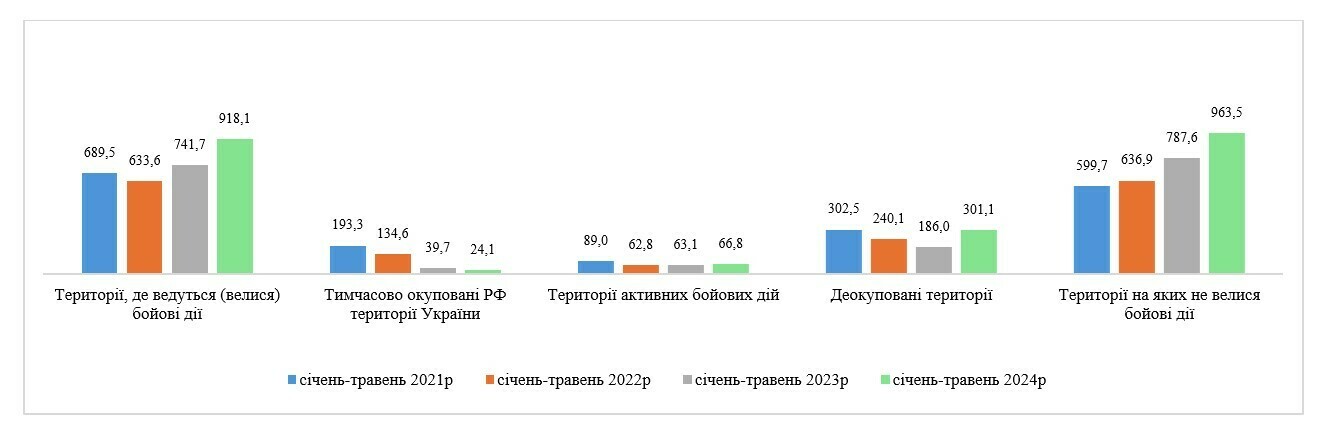

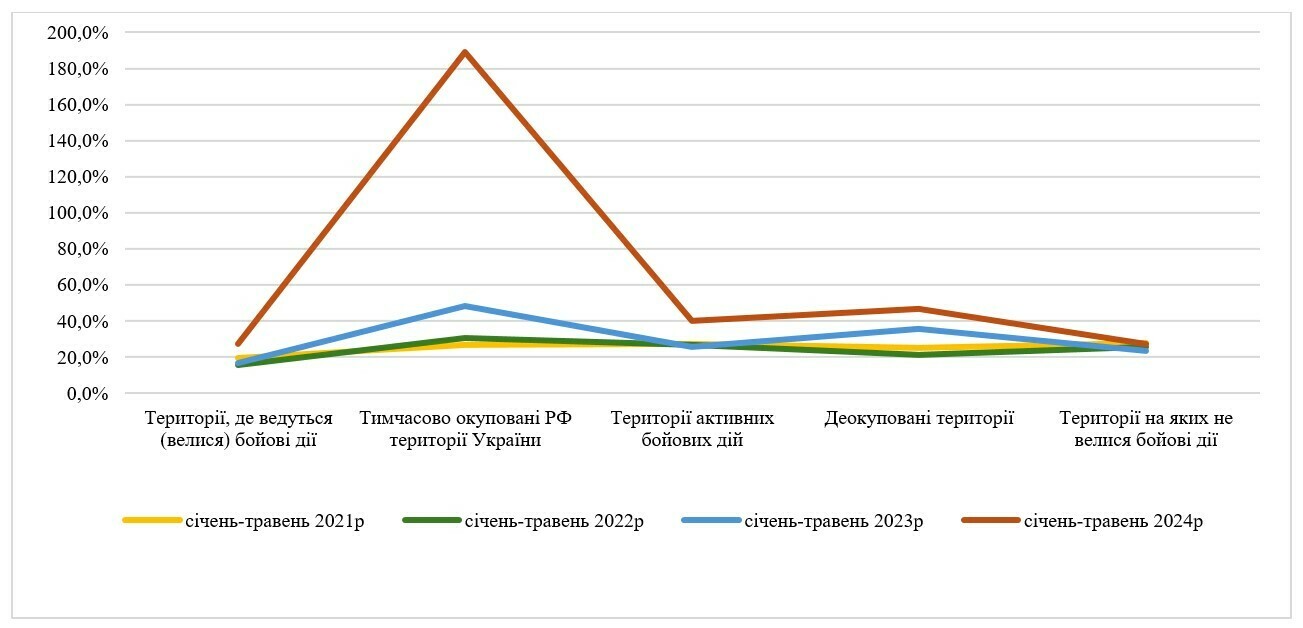

Рис. 3. Динаміка надходжень до загального фонду (без урахування міжбюджетних трансфертів та ПДФО із військових) за групами ТГ відповідно до Наказу №309, за січень-травень 2021 – 2024 років, млн грн

В середньому по бюджетах територіальних громад, території яких тимчасово окуповані, відбулося зменшення надходжень до загального фонду (без трансфертів) за січень-травень 2024 року у порівнянні із січнем-травнем 2023 року на 58,8% (при порівнянні показників без ПДФО із військових спад доходів склав 39,3%). У порівнянні із аналогічним періодом 2021 року доходи знизилися на 87,7% (-87,5% без ПДФО з військових) і це при тому, що у 2021 році до місцевих бюджетів податок на доходи фізичних осіб зараховувався у розмірі 60%, а починаючи із 2022 року – 64%. Спад доходів у січні-травні 2024 року порівняно із січнем-травнем довоєнного 2021 року по зазначеній групі у розрізі громад коливається від 93% до 83,8%. При цьому, по одній із громад за січень-травень 2024 року рахується від’ємне значення по доходах загального фонду без урахування трансфертів (за рахунок здійснення повернень сплачених у попередніх періодах плати за землю, податку на нерухомість через надання податкових пільг).

Також тенденція щодо зменшення власних доходів загального фонду спостерігається і по бюджетах територіальних громад, які знаходяться на території активних бойових дій.

Поряд з цим, по бюджетах територіальних громад, які розташовані на території на яких не велися бойові дії, приріст власних доходів загального фонду за січень-травень 2024 року у порівнянні із аналогічним періодом 2023 року склав 1,1%, а без врахування ПДФО із військових – на 22,3%. При порівнянні із довоєнним 2021 роком, приріст складає 57,8% та 60,7% без врахування ПДФО із військових. Зростання надходжень свідчить про те, що громади змогли адаптуватися та реагувати на виклики, які виникли внаслідок збройної агресії РФ, крім того до таких громад релокувався бізнес із територій, які окуповані або наближені до зони бойових дій. По бюджетах всіх громад данної групи відбулося зростання надходжень до загального фонду (без врахування трансфертів та ПДФО із військових) у січні-травні 2024 року порівняно із січнем-травнем 2023 року, яке варіює від +6,4% до + 46,9%. При порівнянні із аналогічним періодом 2021 року приріст доходів варіює від +23,6% до зростання у 2,1 рази.

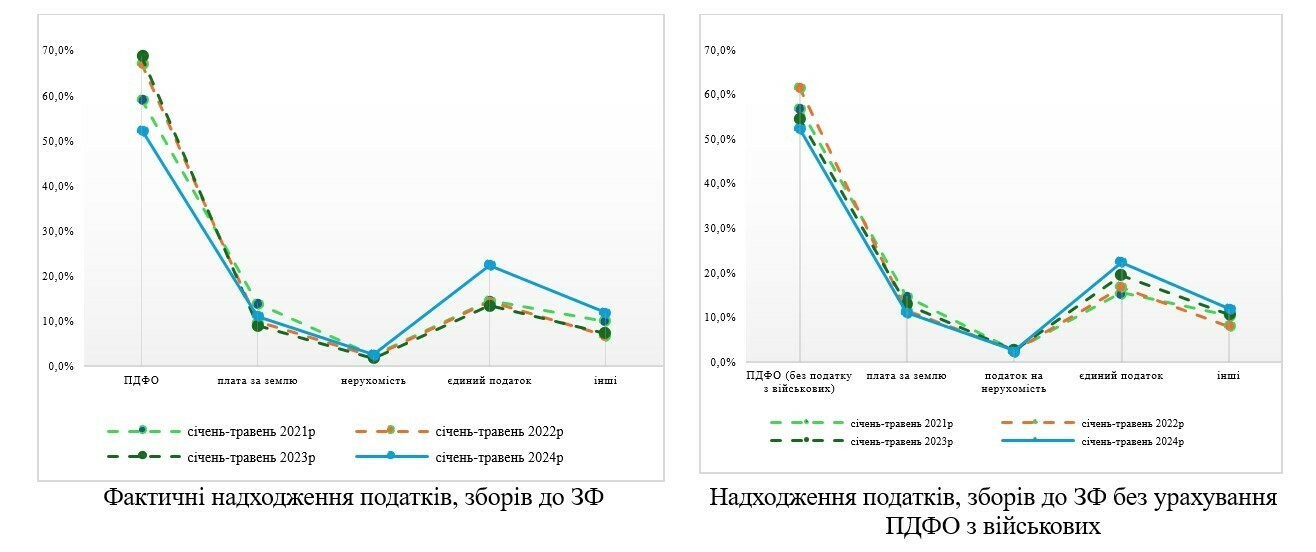

Найбільшу питому вагу у власних надходженнях до загального фонду стабільно займає податок на доходи фізичних осіб. Серед інших вагомих джерел можна виділити місцеві податки, а саме плата за землю та єдиний податок. На графіках нижче приведена структура основних джерел власних доходів загального фонду бюджетів 60-ти ТГ.

Рис. 4. Структура надходжень до загального фонду бюджетів 60-ти ТГ без урахування міжбюджетних трансфертів, %

Загалом по 60-ти ТГ приріст ПДФО за січень-травень 2024 року порівняно із січнем-травнем 2023 року (без ПДФО з військових) склав майже 20%. При порівнянні із надходженнями довоєнного 2021 року можна зазначити, що надходження ПДФО у співставних умовах за січень-травень 2024 року не досягли надходжень за аналогічний період 2021 року на 4,3%, що свідчить про зменшення доходів громадян, які є базою оподаткування (співставні умови в даній частині аналізу це: обсяг за січень-травень 2021 року без врахування ПДФО із військових, розрахунковий відсоток зарахування податку до місцевих бюджетів у розмірі 64%). Значних втрат зазнали бюджети громад, що знаходяться на тимчасово окупованій території.

По платі за землю (земельний податок та орендна плата) за січень-травень 2024 року приріст надходжень по 60-ти ТГ у порівнянні із аналогічним періодом 2023 року склав 7%, але не було досягнуто рівня січня-травня 2021 року на 8,6%. По бюджетах 4-х ТГ (на тимчасово окупованих територіях та на території активних бойових дій) за січень-травень 2024 року рахується від’ємне значення по платі за землю, що свідчить про відсутність стабільних надходжень а також про здійснення повернення сплачених у попередніх періодах платежів (внаслідок надання податкових пільг для платників на зазначених територіях). Також по одній ТГ (на тимчасово окупованій території) відсутні надходження плати за землю за січень-травень 2024 року. Крім того, значні втрати у порівнянні із довоєнним періодом 2021 року по платі за землю відбулися по 6-ти ТГ (на тимчасово окупованих, деокупованих територіях), а саме від 93,8% до 99,8%.

Щодо єдиного податку то така ж негативна ситуація простежується по бюджетах всіх 8-ми ТГ, розташованих на тимчасово окупованих територіях, 2-х ТГ на деокупованих територіях та в одній ТГ, що знаходиться в зоні активних бойових дій. Зменшення надходжень єдиного податку по зазначених громадах за січень-травень 2024 року у порівнянні із аналогічним періодом довоєнного 2021 року варіює від 95,9% до 58,1%. При цьому, по окремих бюджетах ТГ, віддалених від зони активних бойових дій, відбулося значне зростання податку, а саме у 3-4 рази, що свідчить про активність бізнесу на даних територіях, зокрема і релокованого з тимчасово окупованих територій та територій активних бойових дій.

Таким чином, збільшується залежність місцевих бюджетів територіальних громад, які розташовані на тимчасово окупованих, деокупованих територіях або на території активних бойових дій від державної підтримки у вигляді міжбюджетних трансфертів, що й ілюструє наступний графік.

Рис. 5. Питома вага міжбюджетних трансфертів в обсязі доходів загального фонду за групами ТГ відповідно до Наказу №309, за січень-травень 2021 – 2024 років, %

При середній частці міжбюджетних трансфертів у доходах загального фонду 60-ти ТГ від 43,3% (у січні-травні 2021 року) до 47,5% (у січні-травні 2024 року), по територіальних громадах, які знаходяться на тимчасово окупованій території в середньому частка трансфертів зросла від 39,9% (у січні-травні 2021 року) до 91,5% (у січні-травні 2024 року). Поряд з тим, по бюджетах територіальних громад, на території яких не велися бойові дії, частка міжбюджетних трансфертів щорічно знижується.

Другий рік поспіль з метою вирівнювання диспропорцій у місцевих бюджетах, які виникли у зв’язку з повномасштабною збройною агресією РФ, законами України про Державний бюджет на відповідний рік передбачається додаткий ресурс із державного бюджету у вигляді додаткової дотації на здійснення повноважень ОМС на деокупованих, тимчасово окупованих та інших територіях України, що зазнали негативного впливу у зв’язку з повномасштабною збройною агресією РФ. У січні травні 2024 року зазначену додаткову дотацію отримували 37-м із 60-ти досліджуваних громад, а у січні-травні 2023 року – 42 ТГ. Поряд зі зменшенням кількості ТГ, які отримували зазначену дотацію, її обсяг у січні-травні 2024 року порівняно із аналогічним періодом 2023 року зріс на 10,1%.

Із 37-ми ТГ, до бюджетів яких впродовж січня-травня 2024 року надійшла додаткова дотація на виконання повноважень ОМС, по 6-ти ТГ питома вага такої дотації перевищила позначку 65% від загального обсягу міжбюджетних трансфертів за цей період, а по бюджетах 16 ТГ обсяг додаткової дотації перевищив власні надходження за січень-травень 2024 року (від +37,3% до перевищення майже у 8 разів), а по 8 ТГ – навіть власні доходи за аналогічний період довоєнного 2021 року (від +11,6% до перевищення в 1,8 рази).

Найбільшим за обсягом міжбюджетним трансфертом із державного бюджету є освітня субвенція, питома вага якої в обсязі трансфертів загального фонду за січень-травень 2024 року в середньому по 60-ти ТГ складає майже 52%. У розрізі ТГ цей показник варіює від 6,3% до 99,9%. Низький відсоток освітньої субвенції у загальному обсязі трансфертів свідчить про зменшення обсягу субвенції порівняно із попередніми роками, або ж значними обсягами інших трансфертів (базова дотація, дотація на виконання повноважень ОМС).

В цілому по 60-ти ТГ у січні-травні 2024 року обсяг освітньої субвенції зріс порівняно із аналогічним періодом 2023 року на 13,4%, проте не досяг рівня довоєнного 2021 року на 3,2%. Зростання обсягу освітньої субвенції порівняно із січнем-травнем 2023 року відбулося по всіх ТГ крім однієї, яка другий рік поспіль не отримує зазначений трансферт (тимчасово окупована територія).

Основну частину спеціального фонду формують власні надходження бюджетних установ, частка яких у загальному обсязі надходжень до спеціального фонду (без трансфертів) за січень-травень 2024 року склала 96,2% (за аналогічний період 2023 та 2021 років частка складала 95,6% та 83,7% відповідно).

Аналізуючи динаміку власних надходжень бюджетних установ помітним є їх значне зростання. Так, за січень-травень 2024 року до бюджетів 60-ти ТГ надійшло 571,8 млн грн власних надходжень бюджетних установ, що за обсягом складає майже половину від надходжень найвагомішого податку – ПДФО (за січень-травень 2021 року власні надходження бюджетних установ складали 14,4% від надходжень ПДФО), перевищує надходження плати за землю у 2,2 рази, а єдиний податок – на 12,7%. Вперше за січень-травень 2023 та 2024 років власні надходження перевищують податкові платежі – плату за землю та єдиний податок. Приріст власних надходжень бюджетних установ порівняно із січнем-травнем 2023 року склав 39,5%, а порівняно із аналогічним періодом 2021 року надходження зросли у 3,7 рази. Така динаміка є наслідком отримання значного обсягу благодійних внесків і гуманітарної допомоги від міжнародних та вітчизняних організацій, фондів та інших суб’єктів господарювання.

Обсяг видатків місцевих бюджетів 60-ти ТГ у січні-травні 2024 року зріс майже на 20% у порівнянні із січнем-травнем 2023 року та на 28,2% проти аналогічного періоду довоєнного 2021 року. Видатки на освіту, які зазвичай займають найбільшу частку у загальному обсязі видатків, зросли на 15,3% та 0,7% відповідно. При цьому, питома вага видатків на освіту у загальному обсязі видатків за січень-травень 2024 року скоротилася порівняно із січнем травнем 2023 року майже на 2 відсоткових пункти, а у порівнянні із аналогічним періодом 2021 року – на 13,2 відсоткових пункти. На це вплинула зміна пріоритетів видатків місцевих бюджетів відповідно до викликів війни, направлення коштів на: виконання програм підтримки та забезпечення ТРО, ДФТГ та інших напрямів, пов’язаних із забезпеченням громадського порядку, гарантуванням безпеки й обороноздатності; фінансування будівництва/облаштування бомбосховищ; заходи адресної фінансової підтримки військовослужбовців і членів їхніх сімей, підтримки та забезпечення потреб внутрішньо переміщених осіб тощо.

Видатки на державне управління за січень-травень 2024 року зросли порівняно із січнем-травнем 2023 року на 28%, а проти аналогічного періоду 2021 року – на 54%. По окремих бюджетах ТГ видатки на державне управління у січні-травні 2024 року зросли порівняно із січнем-травнем 2023 та 2021 років у 3 – 5 разів. Якщо порівнювати видатки на державне управління з доходами загального фонду (без урахування трансфертів), то, в середньому, таке співвідношення становило 32,1% у січні-травні 2024 року та 21,7% у січні-травні 2023 року (за аналогічний період 2021 року цей показник складав 24%). При цьому, у розрізі громад у січні-травні 2024 року цей показник перевищував власні доходи загального фонду (без трансфертів) у бюджетах 12 ТГ (від +12% до перевищення більш як у 5 разів - тимчасово окуповані/деокуповані території, території бойових дій), а у січні-травні 2023 року – в 10 ТГ (від +6,3% до перевищення у 2,4 рази).

Рис. 6 Частка видатків на державне управління в обсязі доходів загального фонду (без урахування міжбюджетних трансфертів) за групами ТГ відповідно до Наказу №309, за січень-травень 2021 – 2024 років, %

В окремих бюджетах ТГ видатки на державне управління перевищують доходи загального фонду (без урахування трансфертів). Тобто, місцеві бюджети не мають достатньої податкової бази та власних ресурсів для покриття видатків навіть за одним із напрямів. Такі видатки здійснюються за рахунок міжбюджетних трансфертів (базова дотація, додаткова дотація на повноваження ОМС).

Підсумовуючи наведене, можна зазначити, що на наповнення дохідної частини бюджетів досліджених територіальних громад мали значний вплив фактори, спричинені військовою агресією РФ, введенням воєнного стану, а саме:

- віддаленність ТГ від зони бойових дій, або ж навпаки перебування територій ТГ у тимчасовій окупації, наближеність до території активних бойових дій;

- послаблення й податкові пільги для платників податків, запроваджені державою в умовах воєнного стану. Зокрема, це стосується сплати єдиного податку, плати за землю, податку на нерухоме майно, відмінне від земельної ділянки;

- здійснення повернень сплачених у попередніх періодах плати за землю, податку на нерухомість через надання податкових пільг;

- вилучення податку на доходи фізичних осіб від оподаткування доходів у вигляді грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями, поліцейськими та особами рядового і начальницького складу;

- міграція бізнесу з тимчасово окупованих РФ територій і територій активних бойових дій до безпечніших громад;

- зміна підходу до розрахунку базової та реверсної дотацій, а саме врахування очікуваних надходжень ПДФО з урахуванням впливу змін на місцеві бюджети внаслідок збройної агресії, врахування кількості зареєстрованих ВПО (з урахуванням кількості ВПО, що вибули з адміністративно-територіальної одиниці);

- внутрішні міграції вчителів та учнів, зменшення загального обсягу коштів, виділених на освітню субвенцію з державного бюджету, зокрема, через пріоритетність підтримки безпекового сектору, застосування понижуючого коефіцієнту тощо.

Загалом зростання надходжень відбулося по громадах, віддалених від зони активних бойових дій, що свідчить про те, що громади змогли адаптуватися та реагувати на виклики, які виникли внаслідок збройної агресії РФ, покращення економічного сектору за рахунок релокації бізнесу із територій, які окуповані або наближені до зони бойових дій.

Поряд з цим, бюджети громад, розташованих на окупованих/деокупованих територіях, у зоні активних бойових дій, щороку зазнають значних втрат у надходженнях до бюджету, адже вони не можуть у повній мірі здійснювати повноваження з управління комунальним майном, земельними ресурсами. Покриття втрат прямо залежить від наявності безпекових умов для роботи бізнесу на цих територіях. По бюджетах таких громад щорічно збільшується залежність від державної підтримки у вигляді міжбюджетних трансфертів.

")

Теги:

бюджет аналітика бюджет DOBRE фінанси

Джерело:

Програма DOBRE

22 грудня 2025

Статут демократії: Криничанська громада серед перших в Україні прийняла новий ключовий документ

Статут демократії: Криничанська громада серед...

Незважаючи на складну безпекову ситуацію, громади Дніпропетровської області не припиняють роботу над побудовою...

22 грудня 2025

В Броварах відкрився сучасний профорієнтаційний хаб DECIDE для учнів 7–9 класів

В Броварах відкрився сучасний профорієнтаційний...

У Броварському професійному коледжі запрацював новий, вже дев’ятий за рахунком, профорієнтаційний хаб, створений в...

22 грудня 2025

Закон про забезпечення законності та прозорості...

5 листопада поточного року Верховна Рада України прийняла Закон України «Про внесення змін до деяких...

22 грудня 2025

Перетворення комунального підприємства на...

Перетворення комунального підприємства (КП) на акціонерне товариство (АТ) або товариство з обмеженою...