Адміністрування місцевих податків і зборів органами місцевого самоврядування: поточний стан та проблеми

Експерти Центру політико-правових реформ (ЦППР) за підтримки Програми «U-LEAD з Європою» провели аналіз поточного стану місцевих податків і зборів, окремих законодавчих ініціатив та визначили проблемні аспекти щодо питань з адміністрування місцевих податків і зборів і надали свої висновки.

Автори:

Яніна Казюк, д.держ.упр., професор,

експерт з питань публічних фінансів та місцевого самоврядування Центру політико-правових реформ

Віктор Венцель, д.держ.упр., директор Департаменту фінансів

Житомирської обласної державної адміністрації

Підвищення ролі місцевих податків і зборів та збільшення їх частки у власних доходах місцевих бюджетів – одне з головних завдань для подальшого розвитку фінансової самостійності та спроможності місцевого самоврядування. Формування значної частини власних доходів бюджетів громад - у прямій залежності від того, наскільки ефективно органи місцевого самоврядування зможуть організувати весь комплекс робіт із запровадження та мобілізації місцевих податків і зборів. Розширення важелів впливу органів місцевого самоврядування на процес адміністрування місцевих податків і зборів – один із аспектів децентралізації, посилення самостійності та формування дієздатності місцевого самоврядування.

Реформа місцевого самоврядування та територіальної організації влади, яка сьогодні продовжує втілюватися в Україні, має на меті побудову нової моделі управління суспільством на основі формування фінансово самодостатніх громад. Починаючи з 2014 року, урядові ініціативи в цьому напрямку дали змогу відчутно покращити фінансову спроможність місцевих бюджетів, у тому числі за рахунок надходжень місцевих податків і зборів.

Хоча надходження місцевих податків і зборів характеризуються певною волатильністю, поряд із цим, вони відіграють суттєву роль у доходах місцевих бюджетів. Зокрема, протягом 2019-2023 років місцеві податки і збори зросли на 26,4 млн грн або на 36% (табл. 1). За цей же період доходи загального фонду місцевих бюджетів без урахування міжбюджетних трансфертів зросли на 166,8 млн грн або на 61%. Тобто доходи загального фонду зростали випереджаючими темпами відносно місцевих податків і зборів.

Таблиця 1. Показники надходжень місцевих податків і зборів протягом 2019-2023 років, тис.грн

|

№

|

Показники / звітні періоди

|

2019

|

2020

|

2021

|

2022

|

2023

|

|

1

|

Плата за землю, всього

|

32 835,6

|

31 471,7

|

35 263,6

|

29 568,4

|

34 528,9

|

|

у тому числі:

|

|

|||||

|

земельний податок

|

13 349,6

|

12 813,6

|

13 843,9

|

11 126,3

|

12 086,8

|

|

|

орендна плата за землю

|

19 486,0

|

18 658,1

|

21 419,7

|

18 442,1

|

22 442,1

|

|

|

2

|

Податок на нерухоме майно, відмінне від земельної ділянки

|

4 882,3

|

5 758,9

|

7 820,8

|

7 118,9

|

9 140,0

|

|

3

|

Транспортний податок

|

276,0

|

202,8

|

158,4

|

103,5

|

160,5

|

|

4

|

Єдиний податок

|

35 270,2

|

38 031,0

|

46 282,4

|

47 226,1

|

55 805,4

|

|

5

|

Збір за місця для паркування транспортних засобів

|

114,9

|

91,2

|

254,1

|

101,8

|

151,4

|

|

6

|

Туристичний збір

|

196,2

|

130,6

|

244,0

|

186,4

|

222,6

|

|

7

|

Разом місцеві податки і збори

|

73 575,2

|

75 686,2

|

90 023,3

|

84 305,1

|

100 008,8

|

|

8

|

Доходи загального фонду місцевих бюджетів (без трансфертів)

|

275 169,8

|

290 114,8

|

352 013,5

|

398 131,4

|

441 937,0

|

|

9

|

Частка місцевих податків і зборів у доходах загального фонду (р.7 / р.8)

|

26,7%

|

26,1%

|

25,6%

|

21,2%

|

22,6%

|

Водночас, за умови, якщо з доходів місцевих бюджетів 2023 року виключити податок на доходи фізичних осіб з військовослужбовців (далі – ПДФО з військовослужбовців), то темпи зростання надходжень загального фонду у 2023 році відносно 2019 року становитимуть 32%, що на 4 відсоткових пункти менше від зростання місцевих податків і зборів[1]. Вважаємо, що виключення ПДФО з військовослужбовців із порівняльної бази надходжень є цілком обґрунтованим ще й з огляду на те, що даний платіж у 2022 та 2023 роках не репрезентує економічну активність і не є результатом соціально-економічного розвитку громад.

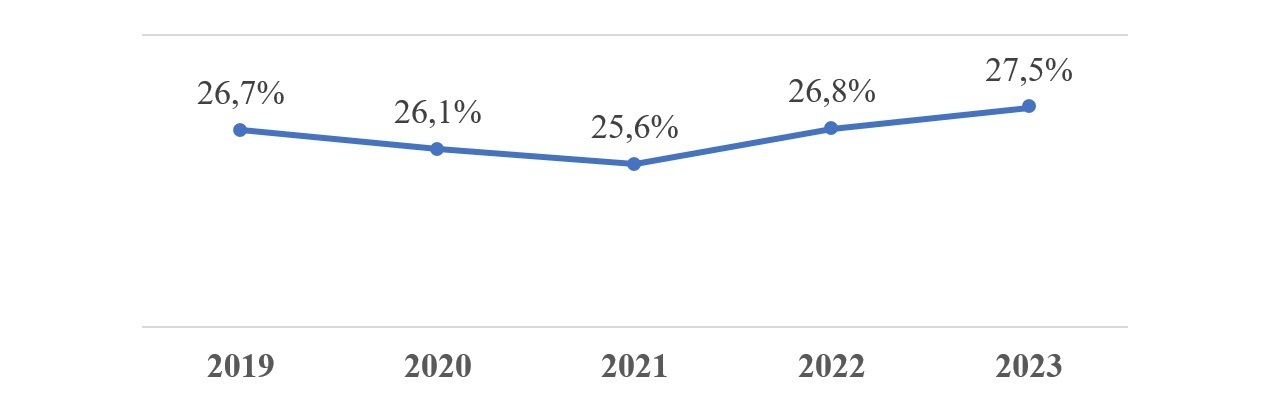

Протягом 2019-2023 років частка місцевих податків і зборів у обсязі доходів загального фонду місцевих бюджетів (без урахування трансфертів) становила в середньому 24,4%, коливаючись від 21,2% у 2022 році до 26,7% у 2019 році. Таким чином, впродовж періоду, що взято для аналізу, частка місцевих податків і зборів у доходах загального фонду місцевих бюджетів (без урахування трансфертів) зменшилася на 4,1 відсоткових пункти – з 26,7% у 2019 році до 22,6% у 2023 році.

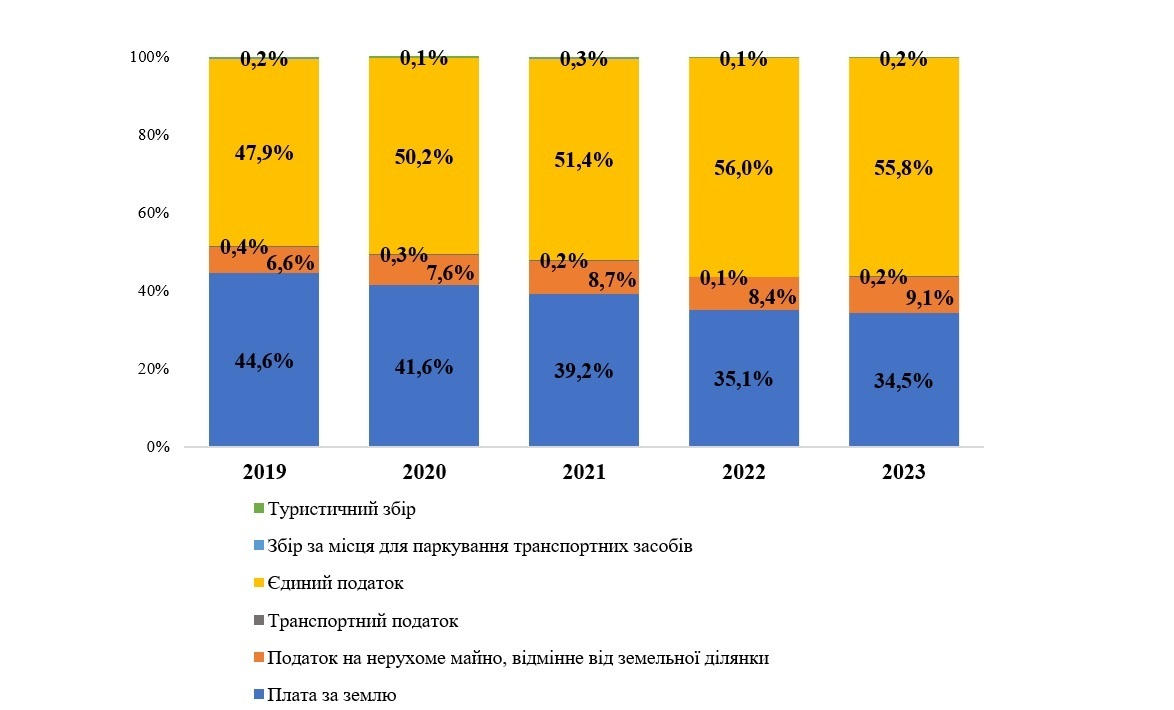

У структурі місцевих податків і зборів найбільшу частку займає єдиний податок. Протягом 2019-2023 років його частка в структурі місцевих податків і зборів зросла з 49,9% у 2019 році до 56,0% та 55,8% у 2022 та 2023 роках відповідно (рис.1). Водночас, фіксується суттєве зменшення частки плати за землю – із 44,6% у 2019 році до 34,5% у 2023, тобто надходження плати за землю у структурі місцевих податків і зборів за останні 5 років втратили 10,1 відсоткових пункти. Серед можливих причин такого зменшення як абсолютних показників надходжень, так і частки у структурі місцевих податків і зборів, ймовірно, є зменшення площі оподатковуваних земель внаслідок бойових дій на відповідних територіях, відсутність дієвого механізму встановлення економічно обґрунтованої оцінки землі для цілей оподаткування, не повністю проведена інвентаризація земель (виявлення земель, що не використовуються, використовуються нераціонально або не за цільовим призначенням, встановлення кількісних та якісних характеристик земель, і як наслідок не залучених до сфери фіскальних відносин).

Рис.1. Структура місцевих податків і зборів у 2019-2023 роках

Вважаємо, необхідно звернути увагу на динамічне зростання надходжень від податку на нерухоме майно, відмінного від земельної ділянки. Упродовж періоду, за який здійснюється аналіз, його надходження зросли на 4,2 млн грн (або в 1,9 рази) – із 4,9 млн грн у 2019 році до 9,1 млн грн у 2023 році. Також зросла частка цього податку у структурі місцевих податків і зборів – із 6,6% у 2019 році до 9,1% у 2023. Зазначена тенденція може свідчити про високий потенціал податку на нерухоме майно, відмінного від земельної ділянки і про необхідність подальшої роботи щодо наповнення Державного реєстру речових прав на нерухоме майно і вдосконалення механізму оподаткування зазначеним податком.

Якщо використати наведений вище підхід та виключити з доходів місцевих бюджетів у 2022 та 2023 роках ПДФО з військовослужбовців, то частка місцевих податків і зборів відносно 2019 року зросте на 0,8% (рис.2).

Рис.2. Частка місцевих податків і зборів у доходах загального фонду (без урахування ПДФО з військовослужбовців, сплачених у 2022-2023 роках)

Наведене свідчить, що місцеві податки і збори відіграють доволі суттєву роль у доходах бюджетів місцевого самоврядування.

Однак, чинним законодавством не в достатній мірі врегульовано питання щодо ефективного контролю за виконанням платниками своїх податкових зобов’язань відносно сплати місцевих податків і зборів, що призводить до значних втрат місцевих бюджетів. Податковим кодексом визначено, що функцією державних податкових інспекцій є сервісне обслуговування платників (стаття 193). Виходячи з цього, питання, пов’язані з адмініструванням податків та зборів, не є пріоритетним напрямком і, здебільшого, залишаються поза належною увагою податкових інспекцій.

У свою чергу, органи місцевого самоврядування наразі не мають повноважень щодо адміністрування податків і зборів. Податковим кодексом передбачено, що фіскальні органи повинні надавати органам місцевого самоврядування інформацію щодо нарахування та сплати податків платниками, що функціонують на території територіальної громади. Однак в багатьох випадках ця норма не завжди дотримується фіскальними органами і територіальні громади не мають актуальної інформації щодо повноти сплати податків на своїй території. Це негативно впливає на процес планування та виконання їхніх бюджетів та потребує розробка законодавчих змін з метою врегулювання зазначеної проблематики.

В Національній стратегії доходів до 2030 року зазначено, що процес адміністрування бюджетоутворюючих для громад податків повністю знаходиться у сфері повноважень податкових органів. Відповідно, органи місцевого самоврядування не мають можливостей для дієвого впливу на наповнення власних бюджетів (зокрема, шляхом підвищення якості адміністрування податків). Оскільки, формування значної частини власних доходів місцевих бюджетів знаходиться у прямій залежності від того, наскільки ефективно органи місцевого самоврядування можуть організовувати весь комплекс робіт по запровадженню та мобілізації місцевих податків і зборів, слід звернути увагу на наступні аспекти:

1) не всі наявні майнові об’єкти підпадають під оподаткування у зв’язку із не відображенням таких об’єктів у відповідних державних реєстрах, які є єдиним джерелом інформації щодо бази оподаткування податком на нерухоме майно, відмінне від земельної ділянки, та плати за землю;

2) адміністрування майнових податків є достатньо затратним, але не достатньо ефективним з точки зору наповнення зведеного бюджету і є вагомим лише виключно для відповідного місцевого бюджету. У зв’язку з цим адміністрування місцевих майнових податків податковими органами відбувається за залишковим принципом, тобто, не достатньо ефективно, що негативно впливає на поповнення бюджетів громад;

3) органи місцевого самоврядування не мають дієвих законних можливостей впливати на покращення процесів адміністрування місцевих майнових податків, зібрана ними інформація за Законом не є підставою для початку перевірки фактично власника, або користувача майна, що не було оподатковано належним чином.

Можна вказати на те, що важливим кроком до збільшення надходжень до місцевих бюджетів є наповнення інформаційних баз інформацією про об’єкти оподаткування місцевими податками і зборами.

У даному контексті є підстави говорити про необхідність розширення прав органів місцевого самоврядування в частині надання їм повноважень щодо адміністрування місцевих податків і зборів.

Податковий кодекс України адміністрування податків і зборів визначає як сукупність рішень та процедур контролюючих органів і дій їх посадових осіб, що визначають інституційну структуру податкових відносин, організовують ідентифікацію, облік платників податків та об’єктів оподаткування, забезпечують сервісне обслуговування платників податків, організацію та контроль за сплатою податків, зборів, платежів відповідно до порядку, встановленого законом.

Слід зважати на те, що адміністрування – це комплексний, багатофункціональний процес, який потребує чіткого дотримання законодавчих процедур, фахової підготовки персоналу, відповідного матеріально-технічного та програмного забезпечення.

Тому, зважаючи на комплексний характер адміністрування податків, необхідно чітко врегулювати межі повноважень органів місцевого самоврядування, синхронізацію їхніх дій і програмних продуктів з фіскальними органами. Оскільки, адміністрування місцевих податків і зборів є лише одним із елементів податкових зобов’язань платників податків (поряд із такими обов’язковими платежами, як податок на додану вартість, податок на прибуток, акцизні податки тощо) необхідно забезпечити цілісність процесу адміністрування і уникнення його фрагментації з огляду на те, що органи місцевого самоврядування здійснюватимуть адміністрування лише місцевих податків і зборів, тоді як фіскальні органи будуть адмініструвати всі інші обов’язкові платежі.

Одночасно, система адміністрування повинна бути комфортною і для платників податків і зборів, убезпечувати їх від зайвих бюрократичних процедур з огляду на можливий розподіл сфер відповідальності між різними контролюючими органами. Тобто, наприклад, господарюючий суб’єкт, який є одночасно платником земельного податку (орендної плати за землю) і податку на додану вартість (чи податку на прибуток, податку на доходи фізичних осіб і т.д.) не повинні бути переобтяжені зайвими процедурними навантаженнями зважаючи на те, що адміністрування цих двох платежів належить до компетенцій різних контролюючих органів – місцевого самоврядування та фіскальних.

Аналіз законопроєктів щодо удосконалення адміністрування місцевих податків і зборів

На сьогодні, з метою вирішення проблематики щодо вдосконалення адміністрування місцевих податків і зборів, більш ширшої залученості органів місцевого самоврядування до цих процесів розроблено декілька законопроектів.

Зокрема:

- Міністерство фінансів України розробило законопроект «Про внесення змін до Податкового кодексу України та деяких законів України щодо надання додаткових повноважень органам місцевого самоврядування в частині адміністрування місцевих податків і зборів» (далі – Законопроект про адміністрування місцевих податків).

Основною метою Законопроекту про адміністрування місцевих податків є надання можливості органам місцевого самоврядування здійснювати повноваження щодо адміністрування місцевих податків і зборів для підвищення рівня сплати місцевих податків і зборів, посилення платіжної дисципліни платників податків та більш повної реалізації повноважень органами місцевого самоврядування.

Основними положеннями законопроекту про адміністрування місцевих податків є такі:

- адміністрування місцевих податків та зборів здійснюється у разі прийняття відповідного рішення сільською, селищною, міською радою щодо його запровадження;

- органи місцевого самоврядування у разі прийняття відповідного рішення сільською, селищною, міською радою щодо запровадження здійснення ними адміністрування виконують, зокрема, такі функції: використовують під час виконання своїх посадових (службових) обов’язків податкову інформацію з інформаційно-комунікаційних систем та інших джерел, отриману в порядку та спосіб, визначений Податковим кодексом; організовують ідентифікацію платників податків; забезпечують ведення обліку платників та об’єктів оподаткування місцевими податками та зборами; проводять аналіз та здійснюють заходи щодо своєчасного виявлення об’єктів, за які не сплачуються місцеві податки та збори, та внесення їх до об’єктів оподаткування місцевими податками і зборами; забезпечують надсилання (вручення) податкових повідомлень-рішень про сплату місцевих податків та зборів; здійснюють наповнення інформаційних баз інформацією про об’єкти та суб’єктів оподаткування місцевими податками і зборами в т.ч. числі шляхом перенесення архівної інформації з паперових носіїв про зареєстровані до 1 січня 2013 року права власності на майно; здійснюють моніторинг своєчасності та повноти перерахування суб’єктами оподаткування місцевих податків і зборів та погашення податкового боргу;

- у Законі України «Про місцеве самоврядування в Україні» до виключної компетенції сільських, селищних, міських рад пропонується включити повноваження щодо адміністрування місцевих податків і зборів (зміни до статті 26), а також до відання виконавчих органів сільських, селищних, міських рад додати повноваження щодо здійснення в установленому порядку адміністрування місцевих податків та зборів (зміни до статті 28).

Вищевказана запропонована норма законопроекту щодо організації ідентифікації платників податків потребує обговорення та доопрацювання.

Оскільки ідентифікація – це спеціальна процедура, яка потребує відповідних дій та технологій і повинна здійснюватися відповідними фахівцями за уніфікованими правилами та процедурами. Крім цього, оскільки, адміністрування місцевих податків і зборів здійснюватиметься лише за умови прийняття рішення відповідною місцевою радою (тобто, не всіма створеними громадами) може виникнути розбалансованість загальної системи, коли частина рад буде здійснювати ідентифікацію самостійно, а інші такої процедури не будуть здійснювати).

Також потребує додаткового обговорення та доопрацювання запропонована норма щодо забезпечення ведення обліку платників та об’єктів оподаткування місцевими податками та зборами. Оскільки ведення обліку платників повинно здійснюватися комплексно за усіма видами обов’язкових платежів. Ведення часткового обліку (лише за місцевими податками і зборами) може порушити цілісність загальної системи адміністрування).

Необхідно зазначити, що при розгляді питань щодо надання повноважень органам місцевого самоврядування по адмініструванню місцевих податків і зборів слід враховувати, що відповідно до Податкового кодексу адміністрування податків, зборів, митних платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування та інших платежів відповідно до законодавства, контроль за дотриманням якого покладено на контролюючі органи – це сукупність рішень та процедур контролюючих органів і дій їх посадових осіб, що визначають інституційну структуру податкових та митних відносин, організовують ідентифікацію, облік платників податків і платників єдиного внеску та об’єктів оподаткування, забезпечують сервісне обслуговування платників податків, організацію та контроль за сплатою податків, зборів, платежів відповідно до порядку, встановленого законом. Тобто, адміністрування податків і зборів – це складний багатофункціональний процес і передача окремих функцій від контролюючих органів до органів місцевого самоврядування потребує ретельного опрацювання і виваженого підходу.

У цілому законопроект про адміністрування місцевих податків є актуальним, з огляду на наявність об’єктивних та суб’єктивних чинників, які не дають можливості ефективно забезпечувати адміністрування місцевих податків і зборів.

Водночас, вважаємо, що законопроект потребує суттєвого доопрацювання, узгодження з центральними органами місцевого самоврядування та всеукраїнськими асоціаціями органів місцевого самоврядування. Необхідно опрацювати можливості та обсяги виконання органами місцевого самоврядування функцій щодо адміністрування місцевих податків і зборів. Також слід зважати на необхідність збереження цілісності загальної системи адміністрування обов’язкових платежів. Однак, на даний час, вказаний законопроєкт не подано до Верховної Ради України.

- Проєкт Закону України «Про внесення змін до Податкового кодексу України щодо вдосконалення системи оподаткування місцевих податків і зборів в частині податку на нерухоме майно, відмінне від земельної ділянки» внесено до Парламенту наприкінці 2022 року (реєстр. №8317 від 29.12.2022).

Зазначений законопроєкт передбачає запровадження оціночної вартості об’єктів нерухомості для визначення бази оподаткування податком на нерухоме майно, відмінне від земельної ділянки (згідно з чинною нормою базою оподаткування є загальна площа нерухомості). Також пропонується встановити базою оподаткування оціночну вартість об’єкта житлової (нежитлової) нерухомості (згідно з чинними нормами база оподаткування становить 1,5% розміру мінімальної зарплати за 1 кв. м), а розмір податку визначати у розмірах, що не перевищує 0,2% – для житлової нерухомості та 0,3% – для нежитлової нерухомості від бази оподаткування (тобто від оціночної вартості об’єкта нерухомості).

Діюча редакція Податкового кодексу України визначає базою оподаткування загальну площу об’єкта житлової та нежитлової нерухомості (пп.266.3.1.), а розмір ставки податку для об’єктів житлової (нежитлової) нерухомості, що перебувають у власності фізичних та юридичних осіб, встановлюються за рішенням сільської, селищної, міської ради залежно від місця розташування (зональності) та типів таких об’єктів нерухомості у розмірі, що не перевищує 1,5% розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, за 1 квадратний метр бази оподаткування (пп.266.5.1.). У зв’язку з цим, авторами законопроєкту зазначається, що при розрахунку суми податку не враховується місцезнаходження об’єктів нерухомості (і відповідно їхня ринкова вартість), що створює не рівні умови оподаткування та, відповідно, не забезпечує справедливість оподаткування податком.

Серед ризиків законопроєкту Міністерством фінансів України вказується на те, що запропоноване обчислення податку на нерухоме майно, відмінне від земельної ділянки, виходячи з оціночної вартості, може призвести до корупційних дій при визначенні вартості об’єктів житлової та нежитлової нерухомості шляхом штучного її заниження і відповідно спричинить додаткові ризики мінімізації податкових зобов’язань. Також неможливо оцінити вартісний вплив реалізації законопроєкту на місцеві бюджети у зв’язку з відсутністю вихідних даних.

Отже, імплементація законопроєкту №8317 має низку проблемних аспектів, які на даному етапі складно вирішити. Зокрема, необхідним є створення чіткого механізму проведення оцінки нерухомого майна (з урахуванням до кінця не налагодженої роботи в частині наповнення Державного реєстру речових прав на нерухоме майно, на підставі даних якого здійснюється обчислення податку) та проведення фінансово-економічних розрахунків відносно впливу нової системи оподаткування на місцеві бюджети та платників податків.

- Проєкт Закону «Про внесення змін до Податкового кодексу України та інших законодавчих актів щодо вдосконалення адміністрування податку на майно», який зараз перебуває на розгляді в Парламенті (реєстр. №11067 від 08.03.2024) пропонує низку змін, метою яких, на думку авторів законопроєкту, є збільшення наповнюваності бюджетів громад, зменшення видатків держави на адміністрування податку на майно, сприяння продовженню реформи децентралізації, розвиток громад та територій.

Зокрема, законопроєкт №11067 передбачає поетапну передачу органам місцевого самоврядування повноважень з адміністрування податку на майно, серед яких:

- з 1 січня 2025 року до 31 грудня 2026 року: надати органам місцевого самоврядування повноваження, зокрема в частині: забезпечення достовірності та повноти обліку об’єктів оподаткування податком на майно; проведення звірки та диференціації платників податку на майно; збору податкової інформації з податку на майно та внесення її до інформаційних баз даних центрального органу виконавчої влади, що реалізує державну податкову політику (ДПС); надсилання (вручення) платникам податків податкових повідомлень-рішень з плати за землю; визначення, уточнення в установлених випадках сум податкових зобов’язань платників податку на майно; інформування громадськості про порядок сплати податку на майно;

- з 1 січня 2027 року і на постійній основі: включити органи місцевого самоврядування (виконавчий орган сільської, селищної, міської ради, фінансовий орган місцевого органу виконавчої влади, що реалізує державну податкову політику в межах визначених законопроектом функцій) до контролюючих органів в частині дотримання законодавства з питань оподаткування податком на майно; встановити права органів місцевого самоврядування в частині адміністрування податку на майно; визначити ДПС контролюючим органом вищого рівня для органів місцевого самоврядування, що реалізують державну податкову політику з податку на майно; визначити центральний орган виконавчої влади, що забезпечує формування державної фінансової політики, разом з ДПС методологом та технічним адміністратором електронного кабінету;

- ввести новий термін «посадова особа органу місцевого самоврядування, яка здійснює реалізацію державної податкової політики з податку на майно» (особа, яка працює в органах місцевого самоврядування, має відповідні посадові повноваження та функції посадової особи контролюючого органу і отримує заробітну плату за рахунок місцевого бюджету);

- встановити, що виключно на пленарних засіданнях сільської, селищної, міської ради вирішуватиметься питання прийняття рішень про наділення органу місцевого самоврядування окремими власними повноваженнями центрального органу виконавчої влади, що реалізує державну податкову політику з адміністрування податку на майно, функціями контролюючого органу на відповідній території;

- доручити Кабінету Міністрів України, зокрема: до 1 лютого 2025 року, забезпечити надання доступу органам місцевого самоврядування для реалізації державної податкової політики з податку на майно до баз даних та інформаційних ресурсів, що використовуються ДПС; до 1 липня 2025 року забезпечити розробку, створення та впровадження програмного забезпечення з адміністрування податку на майно.

Серед застережень, висловлених стейкхолдерами щодо положень даного законопроєкту, доцільно звернути увагу на позицію Міністерства фінансів України, на думку якого, розгляд питання передачі повного спектра функцій щодо адміністрування місцевих податків і зборів органам місцевого самоврядування є передчасним.

Міністерство фінансів України вважає, що наділення органів місцевого самоврядування широким спектром функцій щодо адміністрування податку на майно потребуватиме створення при органах місцевого самоврядування відповідних підрозділів, функціонування яких вимагатиме впровадження відповідних інформаційних систем для централізованої обробки звітності та обміну інформацією, що призведе до необхідності збільшення штатної чисельності працівників органів місцевого самоврядування із залученням фахівців відповідної кваліфікації та призведе до збільшення видатків місцевих бюджетів. Міністерство фінансів вважає, що здійснення місцевими громадами таких витрат є сумнівною через обмеженість їх фінансово-матеріальних та людських ресурсів.

Крім цього, наголошується, що запропонований проєктом Закону №11067 підхід призведе до:

- паралельного функціонування двох органів з дублюючими функціями, як наслідок до збільшення загальних бюджетних витрат на адміністрування майнових податків;

- ускладнення процедури звітності для платників податків; розбалансованості податкової системи, порушення її цілісності.

За інформацією Асоціації міст України, повний обсяг процедур адміністрування місцевих податків і зборів можуть забезпечити лише 9,7 % громад.

Слід погодитися з тим, що застереження Міністерства фінансів України мають обґрунтування і повинні бути вивчені та опрацьовані.

Водночас, концептуально вважаємо, що питання наділення органів місцевого самоврядування повноваженнями щодо адміністрування місцевих податків і зборів є актуальним і потребує подальшого вивчення та вирішення.

Також слід зазначити, що у Національній стратегії доходів до 2030 року передбачаються подальші кроки щодо реалізації реформи адміністрування місцевих податків та зборів, які мають здійснюватися шляхом виконання таких заходів:

- підготовка законодавчих змін щодо надання додаткових повноважень органів місцевого самоврядування в частині адміністрування місцевих податків і зборів;

- встановлення в законодавчому порядку обов’язку органів місцевого самоврядування провести інвентаризацію об’єктів нерухомого майна та земельних ділянок на предмет їх наявності в державних реєстрах, як об’єктів оподаткування майновими податками;

- законодавче закріплення повноважень органів місцевого самоврядування щодо наповнення інформаційних баз Мінюсту інформацією про зареєстровані об’єкти та власників нерухомого майна, перенесеною з паперових носіїв, що міститься в архівах органів місцевого самоврядування;

- законодавче закріплення обов’язку Мін’юсту щодо актуалізації даних Державного реєстру речових прав на нерухоме майно на підставі наданої органів місцевого самоврядування інформації про зареєстровані об’єкти та власників нерухомого майна;

- законодавче закріплення права органів місцевого самоврядування щодо доступу до інформаційних баз Державних податкових служб щодо об’єктів та суб’єктів оподаткування місцевими податками і зборами, зареєстрованими на території відповідних місцевих громад;

- встановлення законодавчих підстав для проведення перевірки контролюючими органами на підставі зібраної органів місцевого самоврядування інформації щодо власників або користувачів нерухомого майна, яке не було оподатковано належним чином.

Висновки

- Місцеве самоврядування є атрибутивною ознакою демократично орієнтованої держави.

- Підвищення ролі місцевих податків і зборів та збільшення їх частки у власних доходах місцевих бюджетів є одним із пріоритетних завдань для органів місцевого самоврядування. Це, в свою чергу, сприятиме посиленню фінансової стійкості та самостійності місцевих бюджетів, ефективності використання наявного фіскального потенціалу відповідних територій і, як наслідок, покращання рівня та якості послуг, що надаються жителям громад. З цією метою необхідним є пошук механізмів підвищення впливу органів місцевого самоврядування на процеси розширення фіскальної бази та мобілізації фінансових ресурсів до своїх бюджетів.

- Розширення важелів впливу органів місцевого самоврядування на процес адміністрування місцевих податків і зборів – один із аспектів децентралізації, посилення самостійності та формування дієздатності місцевого самоврядування.

- Серед механізмів та засобів впливу органів місцевого самоврядування на підвищення ефективності адміністрування майнових податків можна виокремити:

- необхідність встановлення економічно обґрунтованої оцінки землі для цілей оподаткування;

- продовження процесів проведення інвентаризації земель з метою залучення їх максимально можливої кількості (площі) до фіскальних відносин;

- необхідність підвищення ефективності реалізації органами місцевого самоврядування наданих їм повноважень щодо управління підприємствами, установами та організаціями, що перебувають у комунальній власності з точки зору належного контролю за фінансово-економічною діяльністю комунальних підприємств, недопущення прийняття ними неефективних та економічно невигідних управлінських рішень;

- формування справедливих партнерських відносин з підприємствами, які не належать комунальної власності з метою прогнозованості та стабільності соціально-економічного розвитку громади та бюджетних надходжень;

- перегляд підходів до баз оподаткування податку на нерухоме майно, відмінне від земельної ділянки (запровадження оціночної / ринкової вартості);

- здійснення наповнення інформаційних баз інформацією про об’єкти оподаткування місцевими податками і зборами.

- Незважаючи на наявність дискусійних аспектів щодо спроможності органів місцевого самоврядування забезпечити весь комплекс адміністративних процедур, концептуально, питання наділення органів місцевого самоврядування повноваженнями щодо адміністрування місцевих податків і зборів є актуальним і потребує подальшого опрацювання та підготовки законодавчих змін щодо надання додаткових повноважень органів місцевого самоврядування в частині адміністрування місцевих податків і зборів. Наявні законопроєкти та окремі пропозиції щодо трансформації та вдосконалення системи адміністрування місцевих податків і зборів не позбавлені окремих вад і недоліків і не мають безумовної підтримки стейкхолдерів (державних органів, органів місцевого самоврядування, асоціацій). З огляду на це, важливим питанням є формування (напрацювання) консенсусної позиції щодо нових підходів та механізмів адміністрування місцевих податків і зборів, яка б максимально врахувала інтереси усіх стейкхолдерів цього процесу.

Одним із головних стратегічних завдань у сфері місцевих бюджетів – є вдосконалення механізмів адміністрування, встановлення економічно обґрунтованих ставок місцевих податків і зборів, максимально можливе розширення бази оподаткування, формування сприятливих умов для розвитку бізнесу (наскільки це можливо в сучасних умовах).

З метою вирішення зазначених завдань, експерти Центру політико-правових реформ розпочали роботу з напрацювання пропозицій щодо вдосконалення механізмів адміністрування місцевих податків і зборів та законодавчого врегулювання цього питання.

При використанні матеріалів даної публікації обов’язковим є посилання на джерело та авторів статті.

Аналітичні матеріали підготовлені експертами Центру політико-правових реформ за підтримки Європейського Союзу та його держав-членів Німеччини, Швеції, Польщі, Данії, Естонії та Словенії. Зміст цієї публікації є конкурентоспроможною відповідальністю його авторів та не може жодним чином сприймати як такий, що відображає погляди Програми «U-LEAD з Європою», уряду України, Європейського Союзу та його державних членів Німеччини, Швеції, Польщі, Данії, Естонії та Словенії.

[1] Обсяг надходжень ПДФО з військовослужбовців до місцевих бюджетів у 2023 році становив 78 446,6 млн грн, тобто без урахування цієї суми доходи місцевих бюджетів у 2023 році складають 363 490,4 млн грн, що, відповідно, є на 88 320,6 млн грн (або на 32%) більше від надходжень, отриманих місцевими бюджетами у 2019 році (275 169,8 млн грн)

Теги:

бюджет бюджет аналітика Яніна Казюк Віктор Венцель

Джерело:

Центр політико-правових реформ

04 серпня 2026

Розпочинаємо відбір нових громад для участі в канадському проєкті “Відновлення для всіх” (RFA)

Розпочинаємо відбір нових громад для участі в...

Проєкт “Відновлення для всіх” (RFA), що фінансується Урядом Канади та впроваджується компанією Alinea International,...

04 серпня 2026

Каталоги можливостей серпня: підтримка розвитку громад та бізнесу

Каталоги можливостей серпня: підтримка розвитку...

У серпні закінчується літо, але не закінчуються можливості для розвитку та старту нових проєктів у громадах....

04 серпня 2026

Вакансія: Експерт(-ка) з місцевих фінансів (у напрямку «Фінансова децентралізація»)

Вакансія: Експерт(-ка) з місцевих фінансів (у...

Опис контексту Щоб задовольнити мінливі потреби українських муніципалітетів і зацікавлених сторін на національному...

03 серпня 2026

Продовжено закупівлю на надання послуг експерта...

Громадська організація «Розвиток громадянських компетентностей в Україні» (ГО «ДОККУ») проводить запит цінових...