Аналіз виконання місцевих бюджетів за І квартал 2023 року

Автор: Ігор Онищук (Шведсько-Український Проект «Підтримка децентралізації в Україні»,

SALAR International, livens@ukr.net

Стан місцевих бюджетів у 2023 році загалом можна охарактеризувати як позитивний. Але це тільки якщо говорити «загалом», оскільки дисбаланс місцевих бюджетів зараз на найвищому рівні. Крім того, потребує суттєвого удосконалення загальнодержавна бюджетна політика.

Для прикладу, якщо б ПДФО зараховувався за місцем проживання, то зникла б низка проблемних питань: сплата ПДФО відокремленими підрозділами (не було б можливості ухилення від сплати не за місцем розміщення виробничих потужностей, а за місцем юридичної особи), не було б диспропорцій через ПДФО військовослужбовців та шантажів із реєстраціями військових частин чи великих платників податків тощо. І це тільки один із прикладів. Потребує також і перегляд державної трансфертної політики, оскільки наразі досить часто трапляються випадки коли держава надає значні додаткові кошти (окрім базової дотації) бюджетам, у яких обсяг доходів у 2023 році більш ніж вдвічі перевищує обсяг доходів у 2021 році (не є роком воєнного стану), при цьому є громади, які мають негативний такий приріст і не отримують жодних коштів. Це потребує негайного вирішення. Пропозиції вже подавались до ЦОВВ.

Слід також зазначити, що місцеві бюджети у системі державних фінансів наразі відіграють дуже важливу роль із забезпечення надання якісних публічних послуг населенню, оскільки фактично всі власні надходження державного бюджету спрямовуються на сектор безпеки та оборони. І тут місцеві бюджети виступають не лише стабільним джерелом наповнення Єдиного казначейського рахунку, але і забезпечують належне функціонування ключових соціально-значущих галузей.

У І кварталі 2023 року місцеві бюджети продемонстрували значний ріст надходжень, в порівнянні з попередніми роками. Спостерігається поступове повернення до попередніх темпів зростання дохідної частини місцевих бюджетів. Так, різниця надходжень за березень 2023/2022 років становить майже 12 млрд грн.

Найбільший абсолютний приріст за три місяці 2023 року забезпечили надходження ПДФО з військовослужбовців (+18,9 млрд грн або +329,3%). Минулого року за січень-березень надійшло 5,7 млрд грн цього податку, а в І кварталі 2023 року вже надійшло 24,6 млрд грн.

При цьому, ПДФО із заробітних плат зменшився більш ніж на 5 млрд грн із 45,2 млрд грн до 40,0 млрд грн. Наступним за обсягом приросту є Єдиний податок з юридичних осіб +1,7 млрд грн (з 1,8 млрд грн у січні-березні 2022 року до 6 млрд грн у І кварталі 2023 року). При цьому, єдиний податок з фізичних осіб зменшився на 1,5 млрд грн або -14,3% (з 10,3 млрд грн у січні-березні 2022 року до 8,8 млрд грн у І кварталі 2023 року).

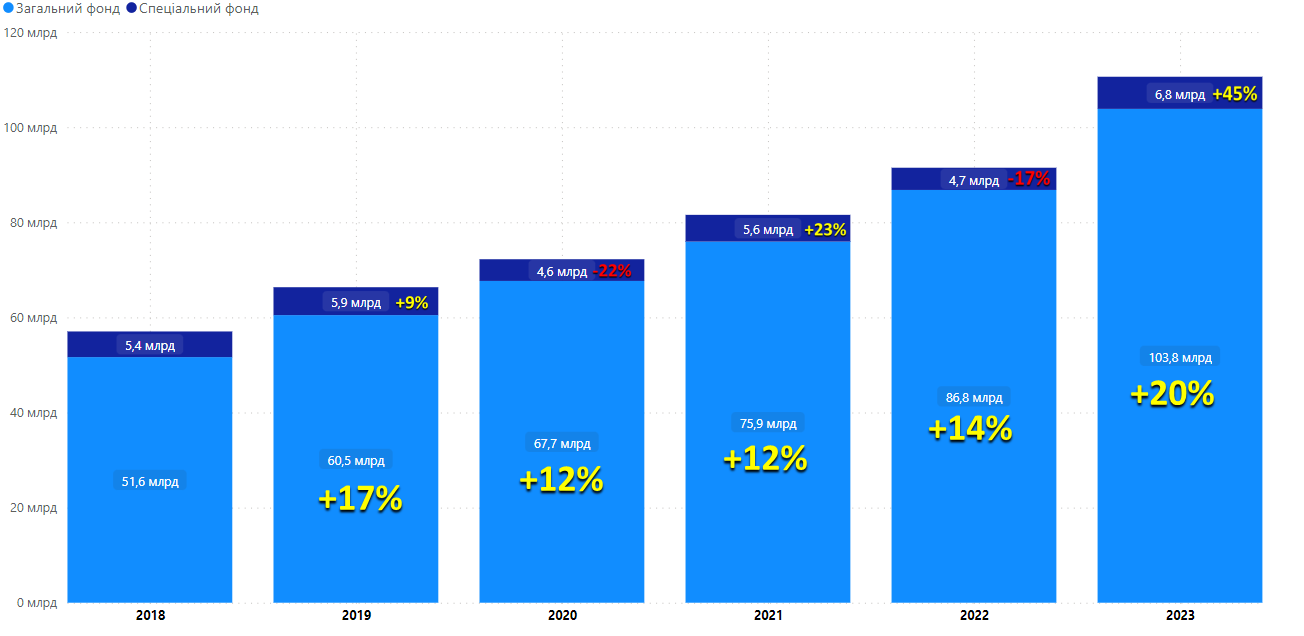

Розглядаючи обсяги надходжень загального та спеціального фондів місцевих бюджетів за січень-березень 2018-2023 років, помітними є зниження доходів спеціального фонду місцевих бюджетів у 2020 році (пандемія) та 2022 році (початок повномасштабного вторгнення рф). При цьому, надходження загального фонду завжди знаходились в додатному прирості. А в І кварталі 2023 року сягнули +20% або +17 млрд грн. У свою чергу, доходи спеціального фонду в І кварталі 2022 року зменшились на 17% або -0,9 млрд грн, а в січні-березні 2023 року показали ріст +45% або +2,1 млрд грн, порівняно із січнем-березнем 2022 року.

З діаграми нижче також можна побачити, що основну питому вагу займають доходи загального фонду (94% у січні-березні 2023 року). Загалом з 2018 року доходи загального фонду зросли вдвічі (без врахування інфляції). Якщо ж взяти до уваги інфляційні процеси, то приріст загального фонду місцевих бюджетів за І квартал 2023 року, порівняно із січнем-березнем 2018 року, складає +16,8% або +8,7 млрд грн. Найбільшою (за досліджуваний період – ред.) була інфляція у 2022 році – 26,6%.

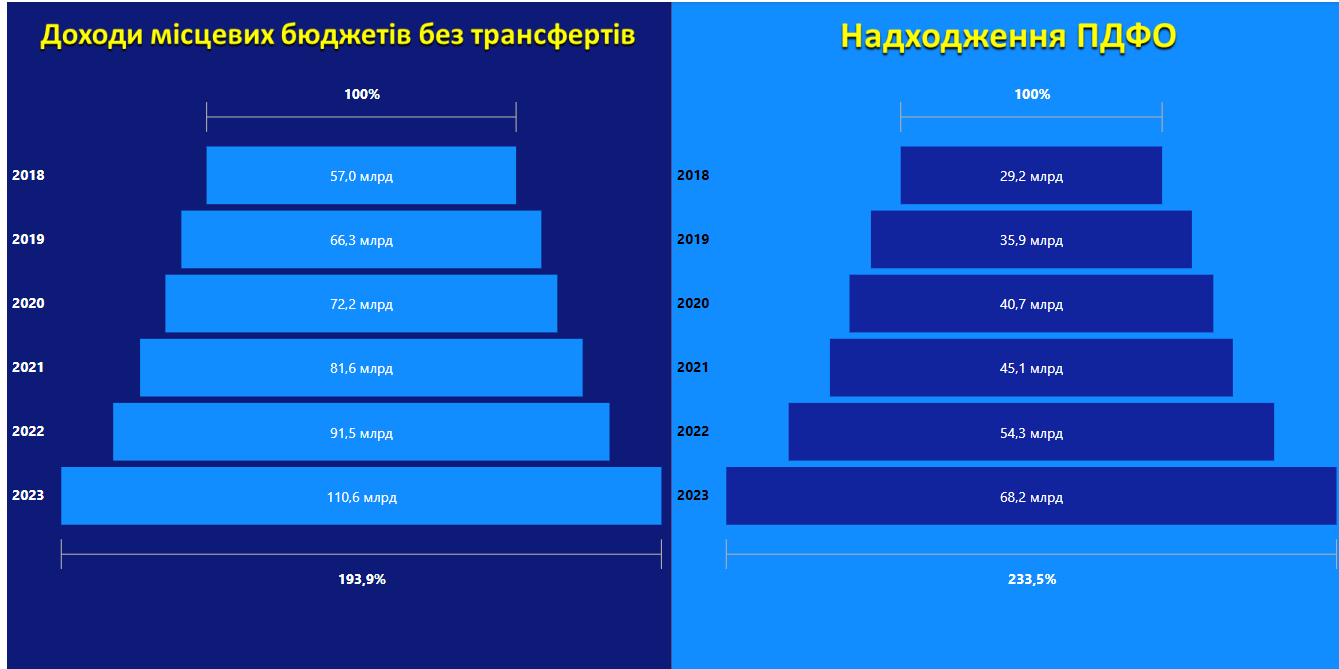

Аналізуючи окремі доходи місцевих бюджетів за І квартал 2018-2023 років, починаючи із 2018 року, помітним є значний приріст ПДФО (більш ніж вдвічі), що зумовлено закріпленням за бюджетами місцевого самоврядування додаткових 4% ПДФО з 2022 року, зростанням грошових винагород та інших виплат, одержаних військовослужбовцями та особами рядового і начальницького складу, а також інфляцією. Загалом власні доходи місцевих бюджетів з 2018 року також зросли майже вдвічі, без урахування інфляції з 57,0 млрд грн до 110,6 млрд грн; з урахуванням інфляційних процесів ріст склав +55% або +31,1 млрд грн. Ріст власних доходів у І кварталі 2023 року, порівняно із І кварталом 2022 року, з урахуванням інфляції, склав +12% або +11,1 млрд грн.

При цьому, внаслідок зміни трансфертної політики та реформ в окремих галузях (з 1 січня 2020 року соціальні субвенції перенесено на Мінсоцполітики (пільги та житлові субсидії населенню + допомога сім'ям з дітьми, малозабезпеченим сім'ям = 76,5 млрд грн в 2019 році), медична субвенція (14,6 млрд грн у 2020 році) передбачалась лише на І квартал) спостерігається зменшення обсягів трансфертів до місцевих бюджетів.

Надходження місцевих податків та зборів демонструють дещо нижчі темпи приросту, ніж ПДФО та інші податки та збори. Приріст у І кварталі 2023 року, порівняно з І кварталом 2018 року, склав +65,8% або -6,3 млрд грн(без урахування інфляції). З урахуванням інфляції, приріст склав +38,2% або +9,3 млрд грн. Приріст у січні-березні 2023 року, порівняно із січнем-березнем 2022 року, з урахуваннях інфляційних процесів, склав +5,6% або +3,5 млрд грн.

Звісно, левову частку в трансфертах займають саме цільові трансферти (субвенції) – 83%. Дотації становлять лише 17%. Це свідчить про значну залежність місцевих бюджетів від цільових трансфертів з державного бюджету та низьку автономність щодо розпоряджання коштами, отриманими з державного бюджету, адже субвенції мають цільовий характер та не дають змоги ОМС вільно розпоряджатися такими коштами. Це в свою чергу знижує самостійність місцевих бюджетів.

Але, при цьому, якщо порівнювати січень-березень 2021-2023 років, помітним є зростання обсягів дотацій і зменшення обсягів субвенцій, що зумовлене викликами війни, зокрема передбачення на 2023 рік додаткової дотації для територій, які постраждали від російської агресії та інших територій в обсязі 23,9 млрд грн.

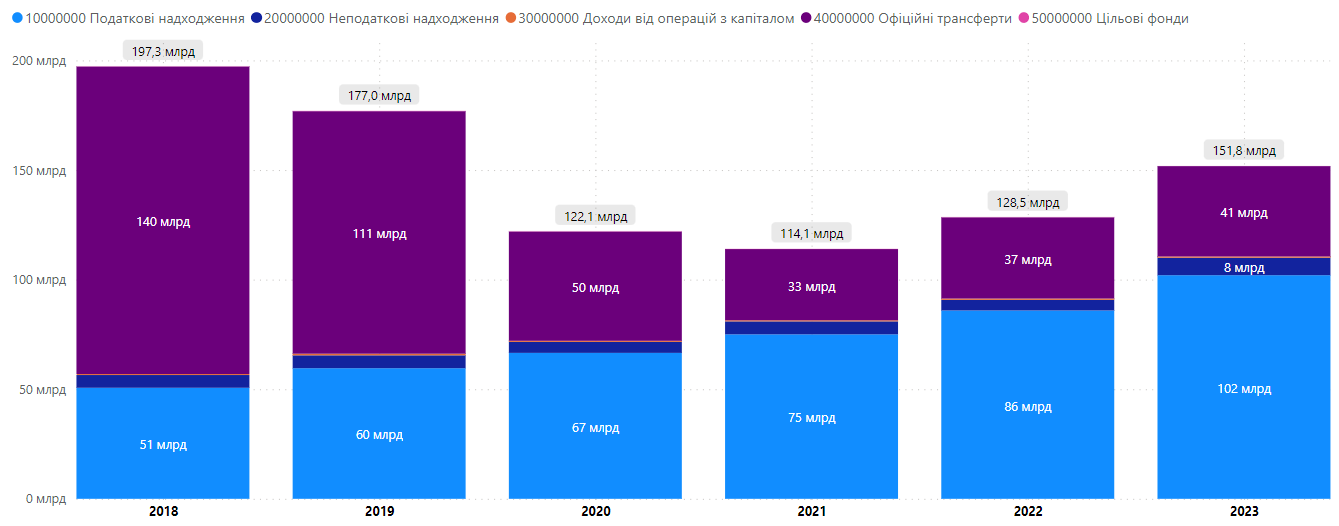

Нижче продемонстровано динаміку всіх видів надходжень до місцевих бюджетів за січень-березень з 2018 по 2023 рік. Очевидно, що в І кварталі 2018 року левову частку займали трансферти (71%), податкові надходження складали 26%. У свою чергу в січні-березні 2023 року податкові надходження складають 67% всіх надходжень до місцевих бюджетів. Помітним є також зростання обсягу трансфертів з 2021 року. Податкові надходження за І квартал 2023 року зросли вдвіччі, в порівнянні з І кварталом 2018 року (з 52 млрд грн до 102 млрд грн).

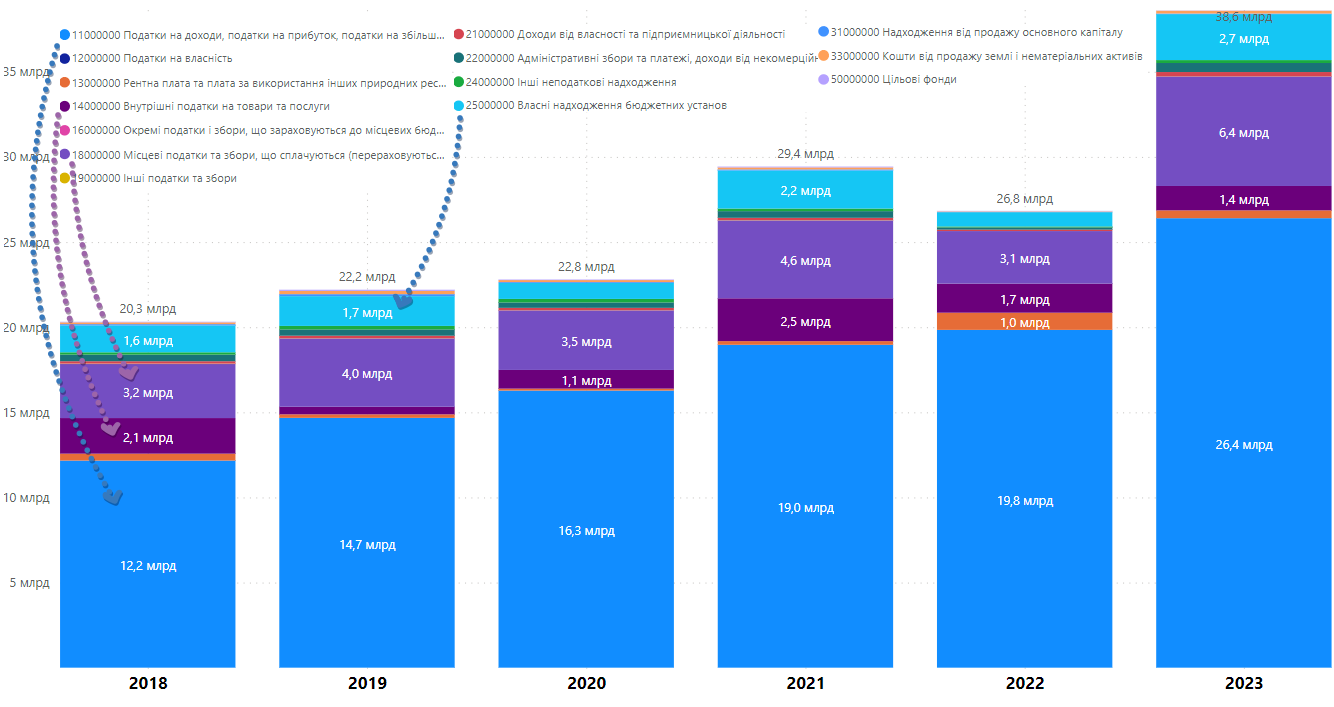

Основну частку власних доходів місцевих бюджетів у січні-березні 2023 року складають податки на доходи, на прибуток (ПДФО та податок на прибуток) – 65%. Ця частка зросла на 9%, починаючи з 2018 року. Наступними за обсягом є місцеві податки та збори 21%, але варто відзначити, що їхня частка з 2018 року знизилась на 4%. Помітними є також коливання надходжень акцизу. Значними за обсягами є також власні надходження бюджетних установ, які в основному використовуються для покриття витрат, пов'язаних з організацією та наданням послуг, що надаються бюджетними установами згідно з їх основною діяльністю.

Якщо розглянути виключно березень 2018-2023 років, помітними є низькі надходження в 2020 році (внаслідок пандемії) та 2022 році (внаслідок повномасштабного вторгнення рф) та відновлення високих обсягів у березні 2021 року (значно зросли обсяги надходжень місцевих податків та зборів) та березні 2023 року (в основному за рахунок високих надходжень ПДФО). Варто звернути увагу, що обсяги місцевих податків та зборів у березні 2022 року знизились нижче рівня 2018 року.

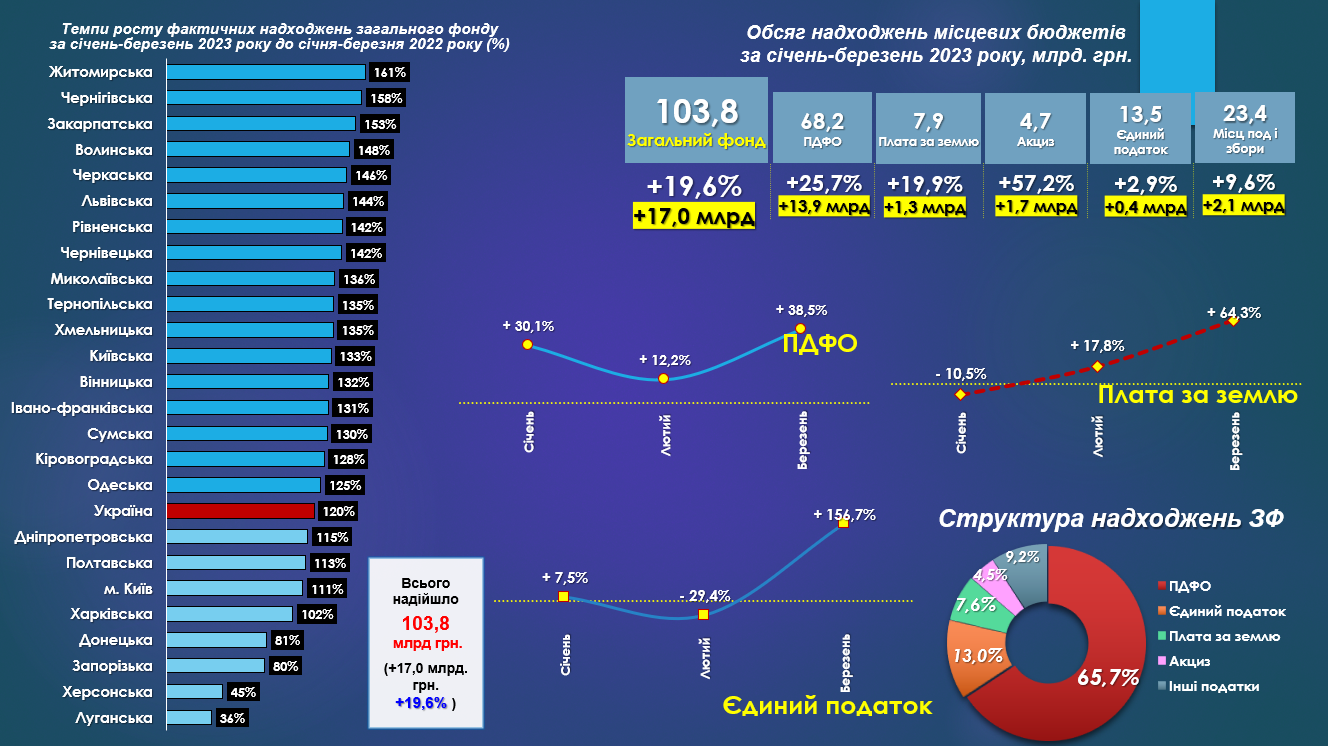

У регіональному розрізі надходжень у січні-березні 2023 року очевидними є значні обсяги доходів бюджету міста Києва та місцевих бюджетів Дніпропетровської області. Для прикладу, обсяги надходжень бюджету міста Києва у 6 разів перевищують обсяги надходжень всіх місцевих бюджетів Чернівецької області, та у 5,6 раз – всіх місцевих бюджетів Тернопільської області. При цьому, обсяги трансфертів до міста Києва є незначними, порівняно з іншими регіонами. Найбільше трансфертів за січень-березень 2023 року отримали Донецька, Харківська, Дніпропетровська, Львівська та Запорізька області (більше 2,3 млрд грн). Найбільший відносний приріст, порівняно із січнем-березнем 2022 року, у Херсонській області (+94% або +1,0 млрд грн). При цьому помітно, що податкові надходження Херсонської області знаходяться на наднизькому рівні.

Найбільшими за обсягами є податкові надходження, які за січень-березень 2023 року зросли на 18,7%, порівняно із січнем-березнем 2022 року. Обсяги трансфертів зросли на +11,1% та склали 38,9 млрд грн. Неподаткові надходження (адміністративні збори та платежі, власні надходження бюджетних установ, доходи від власності тощо) за січень-березень 2023 року становили 8,0 млрд грн (+64,7%, порівняно з І кварталом 2022 року). У загальній структурі доходів місцевих бюджетів вони складають трохи більше 5%.

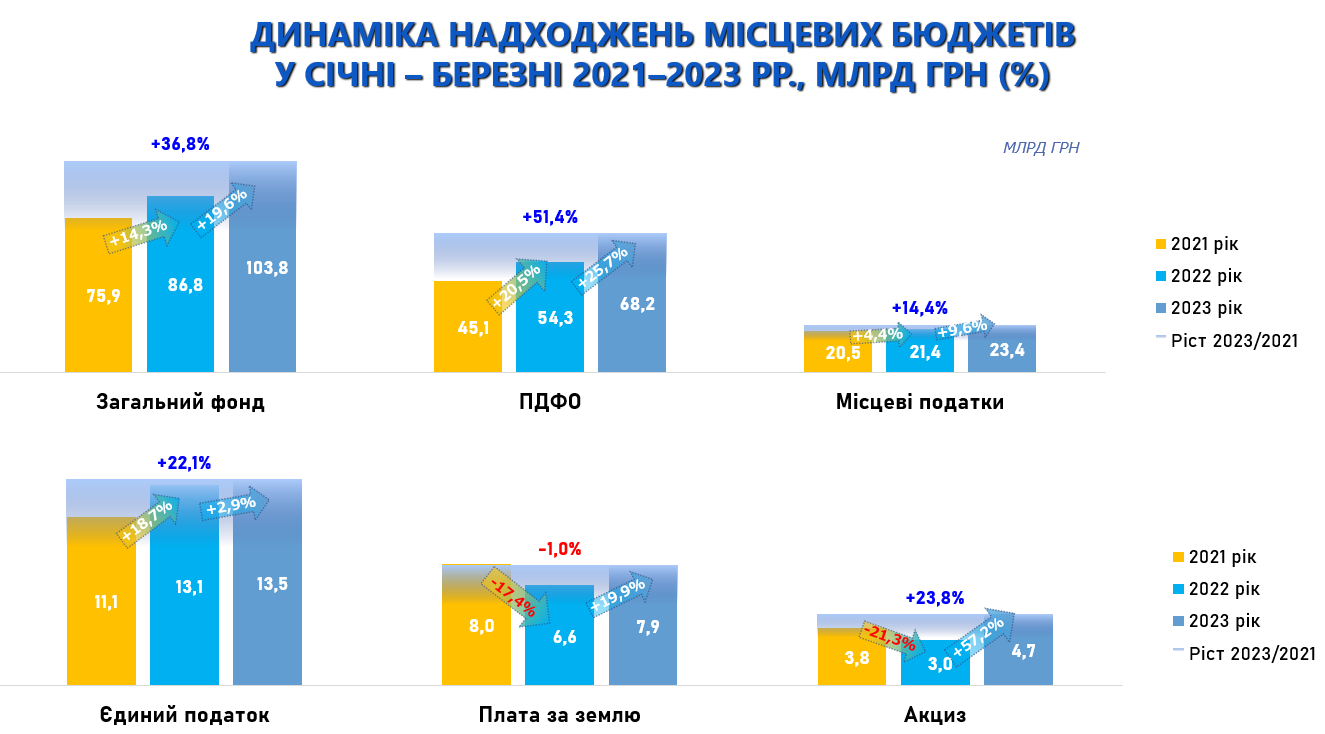

Загалом за січень-березень 2023 року до загального фонду місцевих бюджетів (без урахування міжбюджетних трансфертів) надійшло 103,8 млрд грн, що становить +19,6% або +17,0 млрд грн приросту проти січня-березня 2022 року. Це в основному зумовлено значним ростом податку з доходів фізичних осіб (+25,8% або +13,9 млрд грн).

Враховуючи спад доходів в І кварталі 2022 року, в січні-березні 2023 року всі основні податки знаходяться і додатному прирості, порівняно з відповідним періодом минулого року. Місцеві податки та збори, зокрема, зросли на 9,6% або +2,1 млрд грн. Почали відновлюватись надходження плати за землю (7,9 млрд грн). Незважаючи на податкові зміни зі сплати єдиного податку (можливість несплати ФОПами І та ІІ груп, зниження ставки для ФОПів ІІІ групи з 5% до 2%), приріст по ньому склав +2,9%, що зумовлено в основному за рахунок переходу великого бізнесу на 3 групу Єдиного податку завдяки податковим змінам 2022 року.

Нагадаю, що наприкінці січня 2023 року Уряд зареєстрував законопроект №8401, який передбачає відновлення 5% ставки для ФОПів 3 групи, скасування можливості для ФОП платників єдиного податку І та ІІ групи не сплачувати єдиний податок, відновлення документальних перевірок, штрафних санкцій за порушення порядку використання РРО/ПРРО. Законопроект розглянули в Податковому комітеті ВРУ в лютому 2023 року та рекомендували прийняти за основу з дорученням Комітету підготувати його до другого читання з необхідним техніко-юридичними правками, а також з доопрацюванням та усуненням суперечностей, відповідно до частини першої статті 116 Закону України «Про Регламент Верховної Ради України», та з урахуванням пропозицій і поправок суб’єктів права законодавчої ініціативи. Наразі законопроект ще не розглядався в залі.

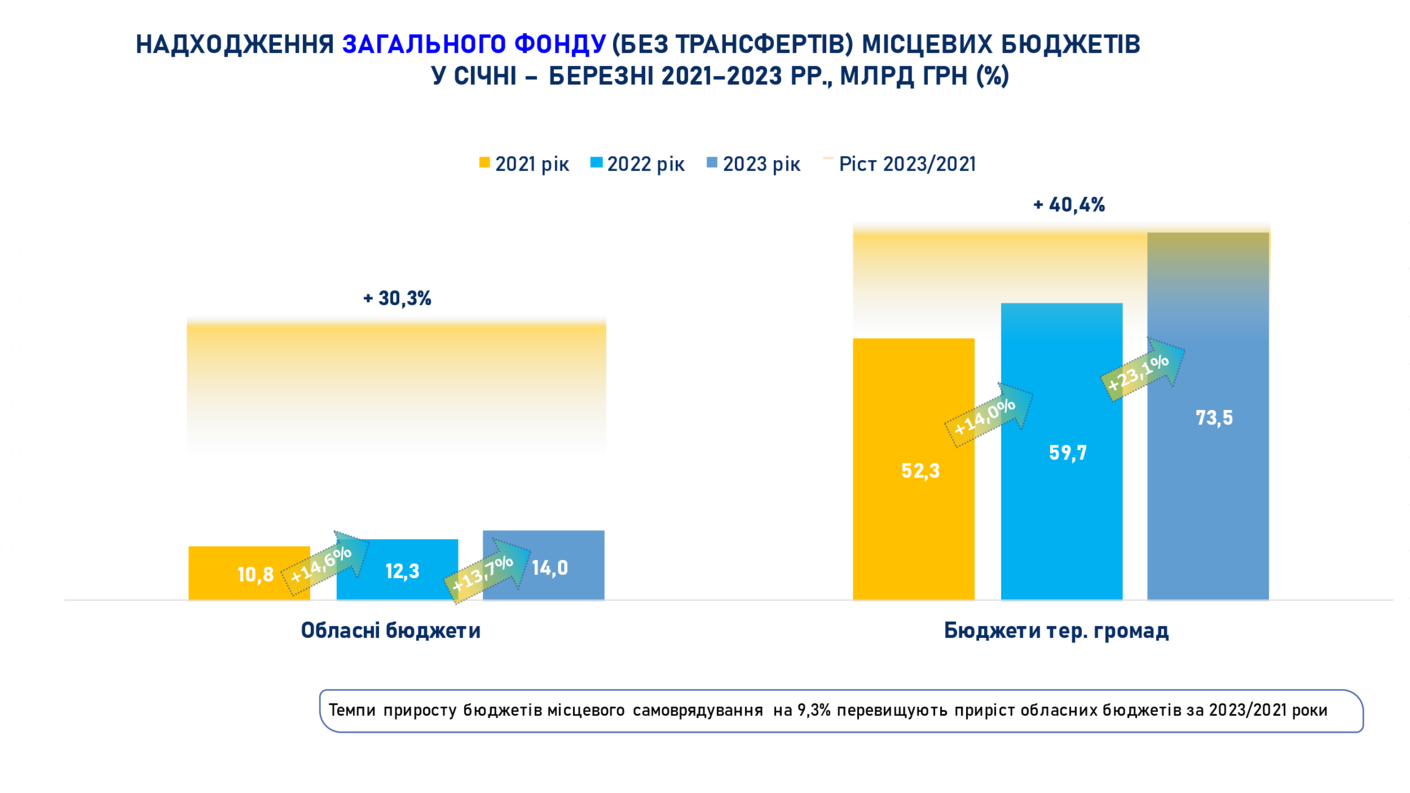

При цьому, темп приросту надходжень бюджетів територіальних громад (загальний фонд без трансфертів за січень-березень 2023 року, порівняно із січнем-березнем 2022 року) перевищує приріст обласних бюджетів майже на 10% (23,1% та 13,7% відповідно).

Порівняно із січнем-березнем 2021 року, надходження загального фонду без трансфертів бюджетів територіальних громад зросли на +40,4%, обласних бюджетів – на 30,3%.

Помітною також є значна різниця в обсягах доходів бюджетів територіальних громад та обласних бюджетів. Так за січень-березень 2023 року до загального фонду (без трансфертів) бюджетів територіальних громад надійшло в 5,4 рази більше доходів, ніж до обласних бюджетів (73,5 млрд грн та 14,0 млрд грн відповідно).

Найбільший приріст за 3 місяці 2023 року, в порівнянні з січнем-березнем 2021 року, спостерігається по податку на доходи фізичних осіб (+51,4%), за рахунок ПДФО з військовослужбовців. Місцеві податки та збори за І квартал 2023 року зросли на 14,4%, в порівнянні із відповідним періодом 2021 року, в основному через зростання надходжень єдиного податку та податку на майно. При цьому, надходження плати за землю за аналогічний період знизились на 1%.

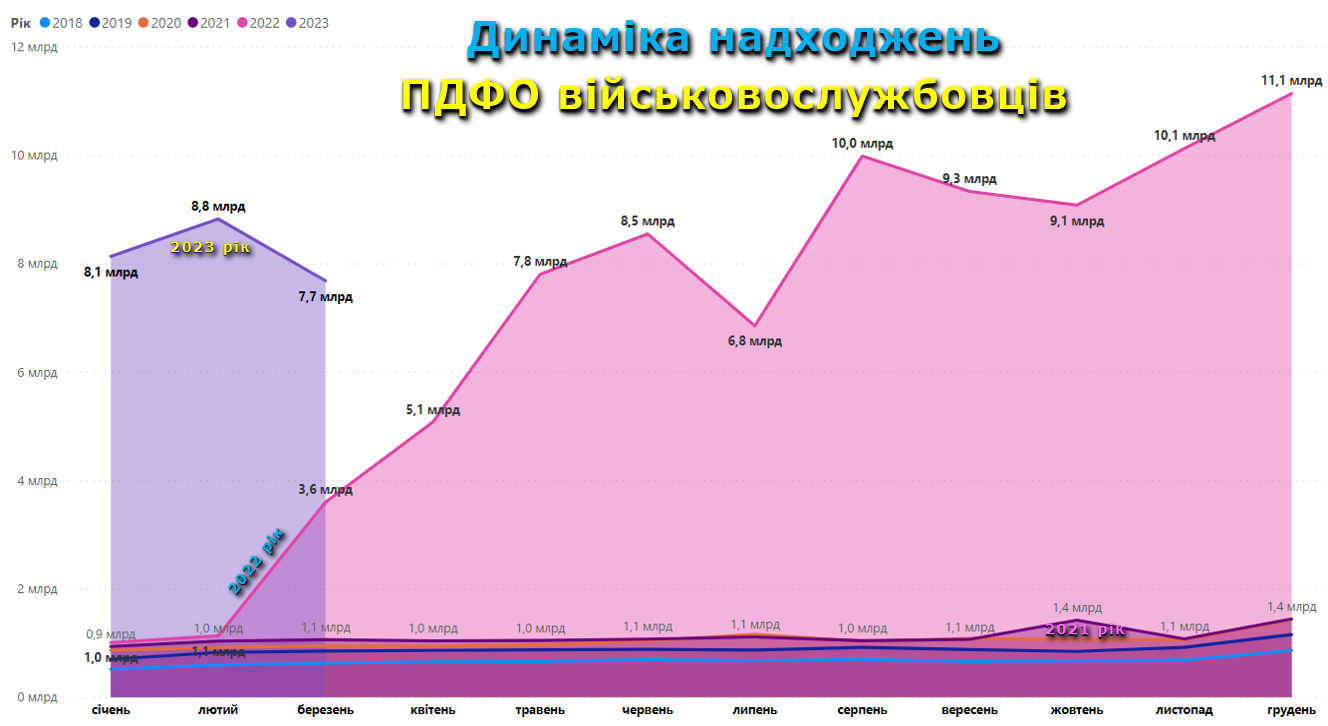

Високий приріст ПФДО забезпечили надходження від грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями та особами рядового і начальницького складу. Так, за січень-березень 2023 року місцеві бюджети отримали 24,6 млрд грнтаких доходів, що на 329% більше, ніж у 2022 році (+18,9 млрд грн). В середньому 8,2 млрд грн на місяць.

Для порівняння, у 2021 році такі доходи були на рівні 1,1 млрд грн на місяць, у 2022 році 7,0 млрд грн. Найвищими були такі надходження в грудні 2022 року – 11,1 млрд грн.

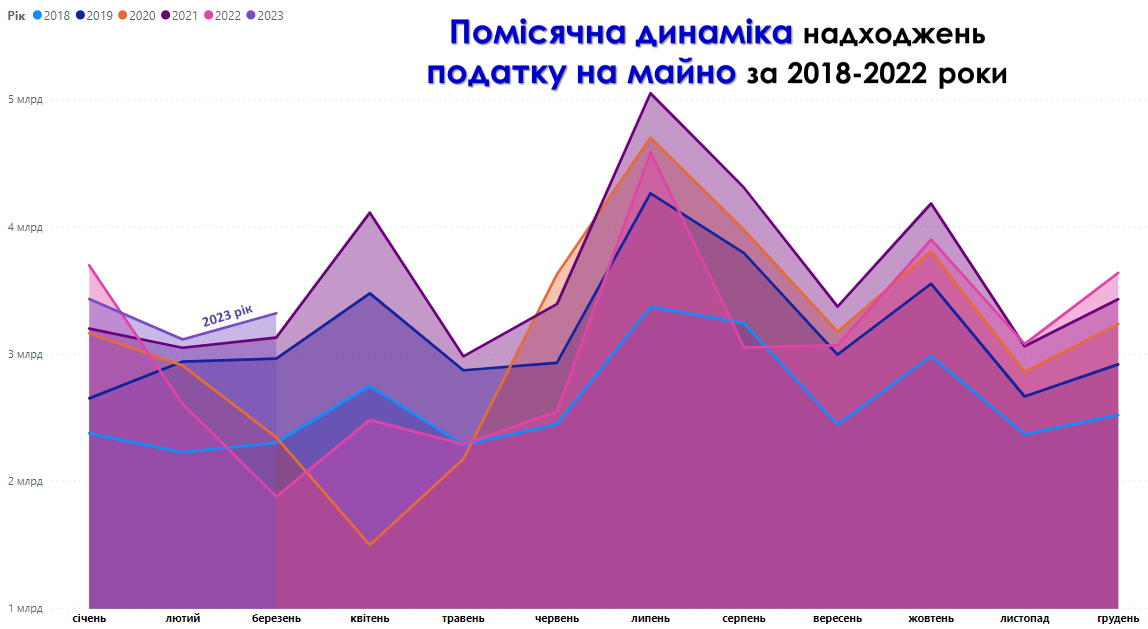

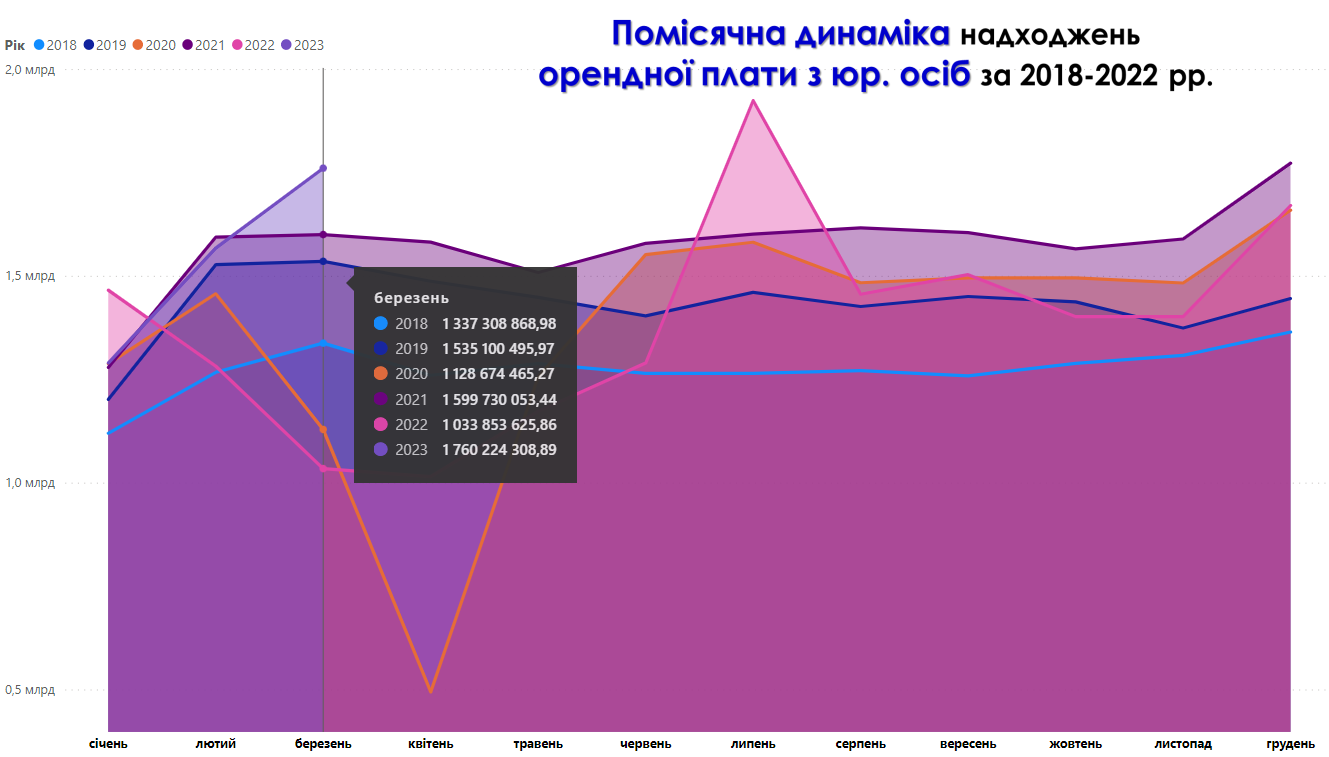

Спостерігається також відновлення надходжень податку на майно. Так за січень-березень 2023 року його надійшло 9,9 млрд грн. Помітним є значне зниження таких надходжень у 2022 році внаслідок запровадження податкових пільг на сплату плати за землю та податку на нерухоме майно. Так, у березні 2022 року надійшло лише 1,9 млрд грн цього податку, в той час коли в березні 2023 році вже надійшло 3,3 млрд грн. Найбільшу частку цього податку склала орендна плата з юридичних осіб (1,8 млрд грн у березні 2023 року).

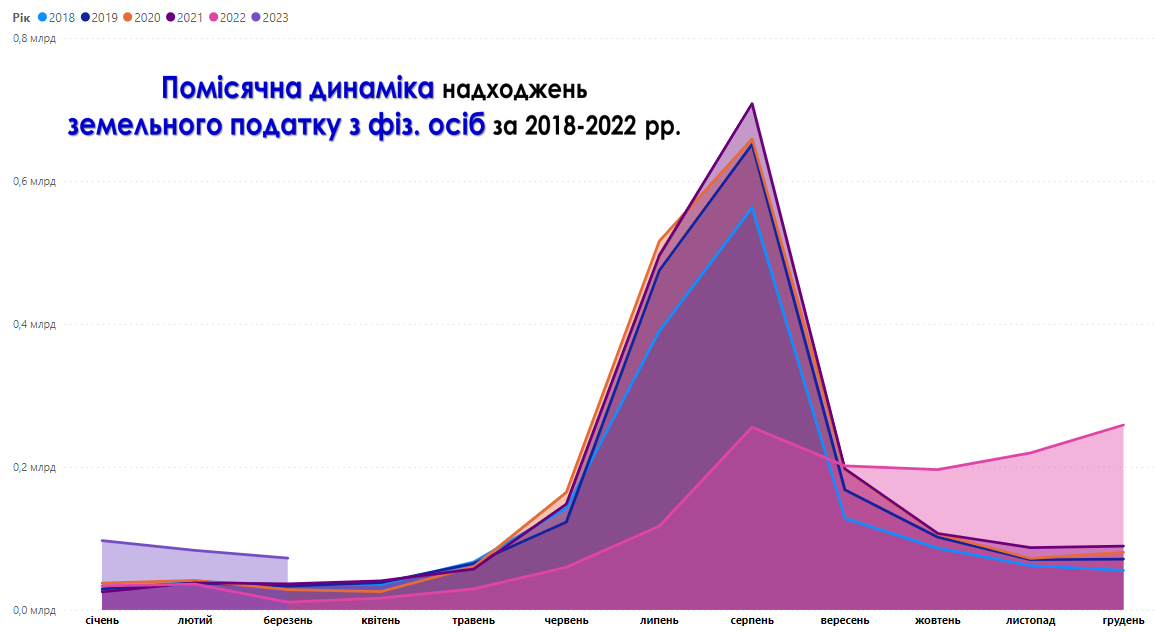

Помітним є також відновлення сплати земельного податку з фізичних осіб у 2023 році.

Зросли також і надходження ключового елементу податку на майно орендної плати з юридичних осіб (46,8% за І кв. 2023 року). У березні 2023 року вони досягли 1,8 млрд грн. Загалом приріст до січня-березня 2022 року складає +235%.

Довідково: в період пандемії (2020 рік) такі надходження падали до 494 млн грн. А у 2022 році загалом було отримано лише 16,6 млрд грн цього доходу, що на 0,6 млрд грн нижче показника 2019 року.

У 2023 році Уряд реалізовує 40 програм державної підтримки розвитку територій, на які передбачено більше 119 млрд грн. Кошти державної регіональної підтримки спрямовуються за різними напрямами.

Центральні органи виконавчої влади є головними розпорядниками і відповідальними виконавцями бюджетних програм, бенефіціарами яких є регіони, зокрема, місцеві органи виконавчої влади та органи місцевого самоврядування.

Всі ці фінансові ресурси держава спрямовує на місцевий рівень, щоб створити умови для динамічного та збалансованого розвитку територій.

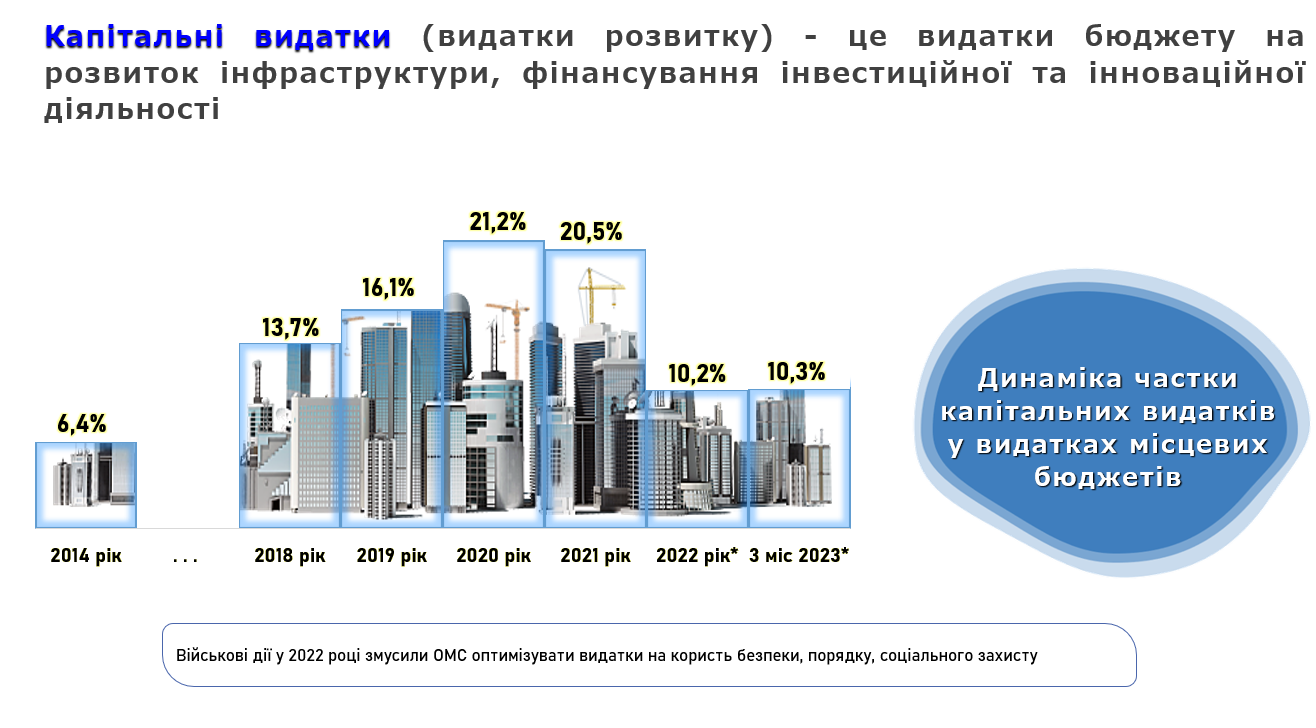

Варто також звернути увагу на частку капітальних видатків у структурі всіх видатків місцевих бюджетів. Очевидними є результати децентралізаційної реформи. Адже зазначений показник у 2014 році складав лише 6,4%, що не давало змоги належно розбудовувати власну інфраструктуру громад. Натомість вже у 2020 році цей показник сягнув рекордних 21,2%.

Капітальні видатки - це видатки, які спрямовуються на придбання основного капіталу (обладнання і предметів довгострокового користування), необоротних активів (у тому числі землі, нематеріальних активів тощо), на капітальні інвестиції, капітальний ремонт; на створення державних запасів і резервів; на придбання капітальних активів; невідплатні платежі, компенсацію втрат, пов'язаних з пошкодженням основного капіталу. Критерії (вартісний та часові показники) капітальних видатків регулюються чинним законодавством.

Чим більшою є частка капітальних видатків тим швидше відбувається розширене відтворення та розвиток інфраструктури громад.

Загальні показники виконання місцевих бюджетів за І квартал 2023 року відображені на слайді нижче:

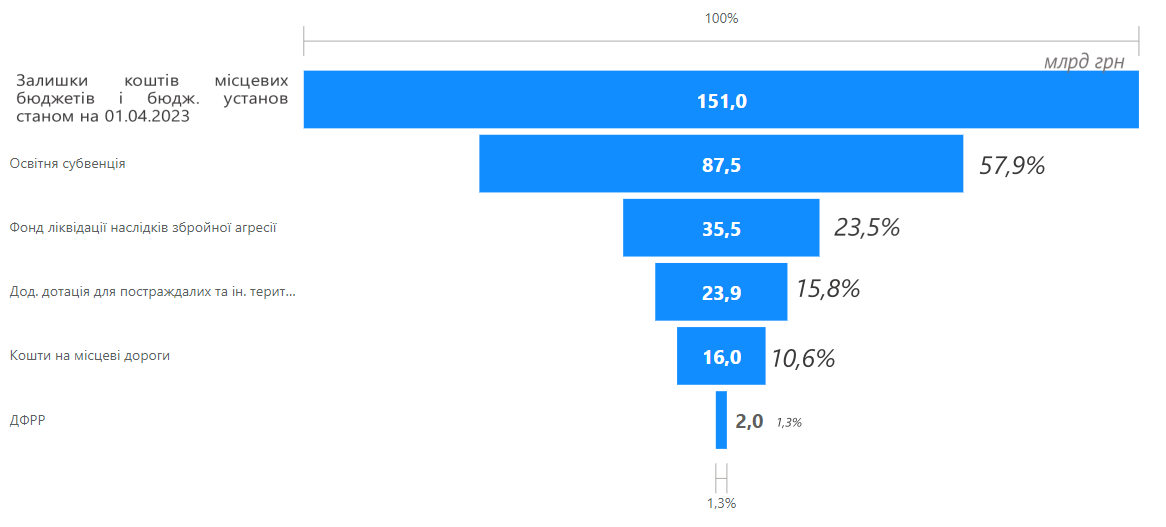

Ще одним важливим показником, на який варто звернути увагу, є залишки коштів місцевих бюджетів та на рахунках бюджетних установ. Так, в березні 2023 року цей показник сягнув позначки в 151,0 млрд грн, що рівноцінно майже двом річним освітнім субвенціям. Для порівняння наведу обсяги окремих бюджетних програм на 2023 рік.

Слід зауважити, що левову частку займають саме залишки коштів місцевих бюджетів – 138,0 млрд грн (91%), залишки коштів на рахунках бюджетних установ складають 13,0 млрд грн (9%).

Теги:

бюджет бюджет аналітика Ігор Онищук

Джерело:

Проект «Підтримка децентралізації в Україні» (SALAR International)

24 червня 2026

Анонс: круглий стіл «Місцева статистика»

Анонс: круглий стіл «Місцева статистика»

Дата: понеділок, 29 червня 2026 року Час: 14:00 - 16:00 Місце проведення: Українське національне інформаційне...

24 червня 2026

«Середа з U-LEAD»: каталог інформаційних заходів для громад на липень 2026 року

«Середа з U-LEAD»: каталог інформаційних...

У липні Програма «U-LEAD з Європою» проведе серію інформаційних заходів для представників органів місцевого...

24 червня 2026

25 червня – онлайн-лекція «Сторітелінг як інструмент переконання та впливу»

25 червня – онлайн-лекція «Сторітелінг як...

25 червня 2026 року о 15.00 відбудеться безоплатна онлайн-лекція «Сторітелінг як інструмент переконання та впливу»...

24 червня 2026

Досвід українських громад на шляху до ЄС — у фокусі брюссельського семінару

Досвід українських громад на шляху до ЄС — у...

29 червня в Європейському комітеті регіонів у Брюсселі відбудеться семінар «Місцева готовність до вступу в ЄС»,...