Стан та потреби бізнесу за оцінкою органів місцевої влади - дослідження

У квітні-березні цього року було проведене дослідження стану та потреби малого і середнього бізнесу в Україні. Експерти зібрали та проаналізували дані від 15 обласних військових адміністрацій (ОВА) та 125 територіальних громад (ТГ).

Ключові результати

1. Стан бізнесу: за оцінками більшості опитаних ОВА та майже половини територіальних громад обсяги бізнес-діяльності зменшилися щонайменше на 10-30%

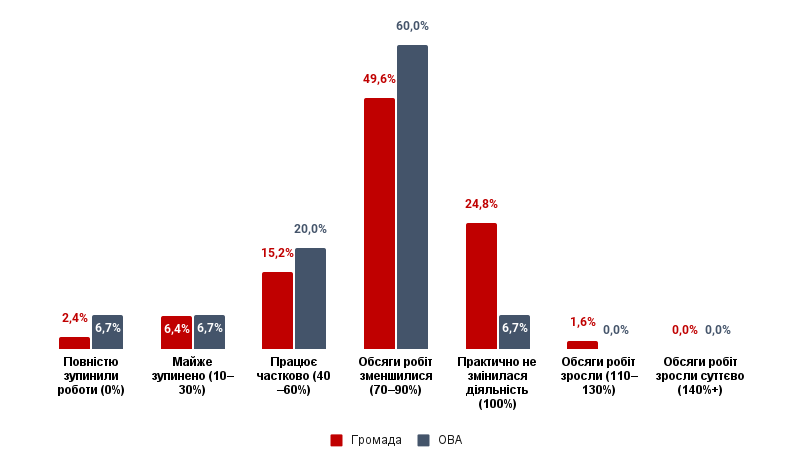

Повномасштабна війна Росії проти України вплинула на можливості бізнесу здійснювати виробництво, реалізовувати продукцію та надавати послуги. Більшість опитаних представників/ць ОВА (60,0%) та громад (49,6%) оцінюють зменшення масштабів роботи бізнесу на рівні 10–30% (тобто, на їхню думку, обсяги зменшилися до 70-90% порівняно з рівнем до 24.02.2022). Тільки 6,7% ОВА зазначають, що обсяги діяльності бізнесу не змінилися. Представники/ці громад оптимістичніше оцінюють ситуацію — 26,4% опитаних вважають, що обсяги діяльності бізнесу не змінилися або зросли на 10-30%.

Оцінка стану бізнесу (економіки) у порівнянні з періодом до 24.02.2022

У регіональному розрізі тільки Рівненська ОВА відзначає, що обсяги роботи бізнесу практично не змінилися, водночас Луганська ОВА говорить про практично повну зупинку бізнесу. У Донецькій області, за оцінками ОВА, масштаби бізнесу становлять 10-30% від рівня до 24.02.2022, а в трьох областях – Кіровоградській, Полтавській та Миколаївській – 40-60%. У решті областей, ОВА яких узяли участь в опитуванні (Житомирська, Івано-Франківська, Київська, Одеська, Тернопільська, Хмельницька, Черкаська, Чернівецька, Чернігівська області), обсяги виробництва зменшилися і становлять 70-90% порівняно з рівнем до 24.02.2022.

Оцінка ТГ стану бізнесу порівняно з періодом до 24.02.2022

Серед представників/ць громад тільки в двох областях – Тернопільській та Запорізькій – відзначено зростання бізнесу на 10-30%. Водночас майже в половині громад Дніпропетровської, Житомирської, Івано-Франківської, Львівської, Хмельницької та Чернігівської областей, які взяли участь в опитуванні, діяльність бізнесу практично не змінилася.

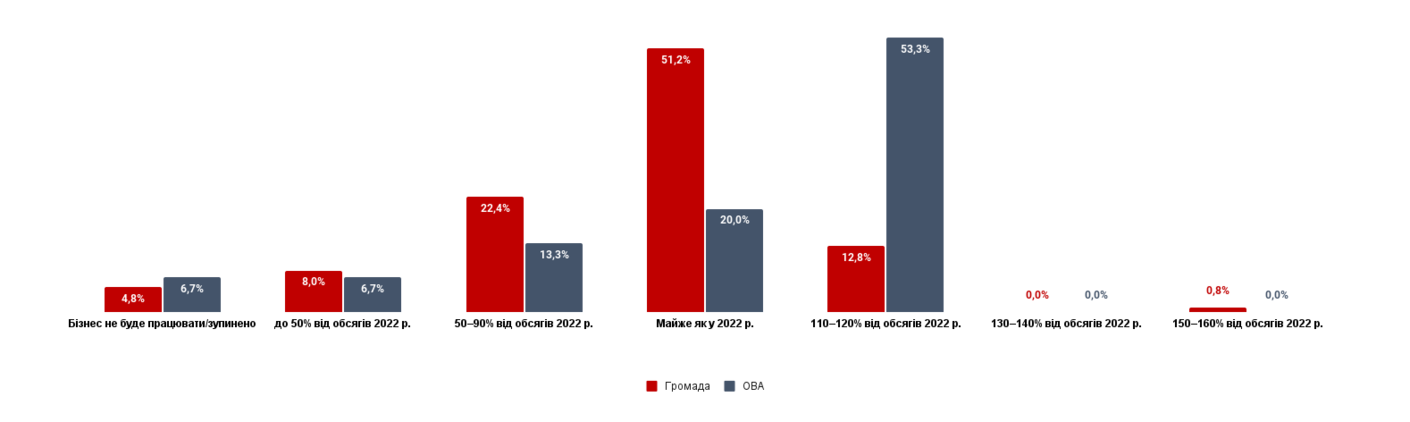

На думку 12,8% опитаних ТГ, бізнес зросте в поточному році на 10-20% порівняно з 2022 р. Причому найбільше таких ТГ (3) у Харківській області. На думку представника тільки однієї громади, зростання

бізнесу в 2023 р. становитиме 150-160% від рівня 2022 р. Представники/ці ОВА оптимістичніші в оцінках динаміки розвитку бізнесу в 2023 р., зокрема, на думку 53,3% опитаних, обсяги бізнесу зростуть на 10-20% порівняно з 2022 р. Це відзначили представники/ці Житомирської, Київської, Кіровоградської, Миколаївської, Одеської, Полтавської, Рівненської та Чернігівської областей. Водночас трохи більше половини представників/ць громад (51,2%) вважають, що обсяги роботи бізнесу будуть незмінними.

Прогнози динаміки бізнесу в 2023 р. порівняно з 2022 р.

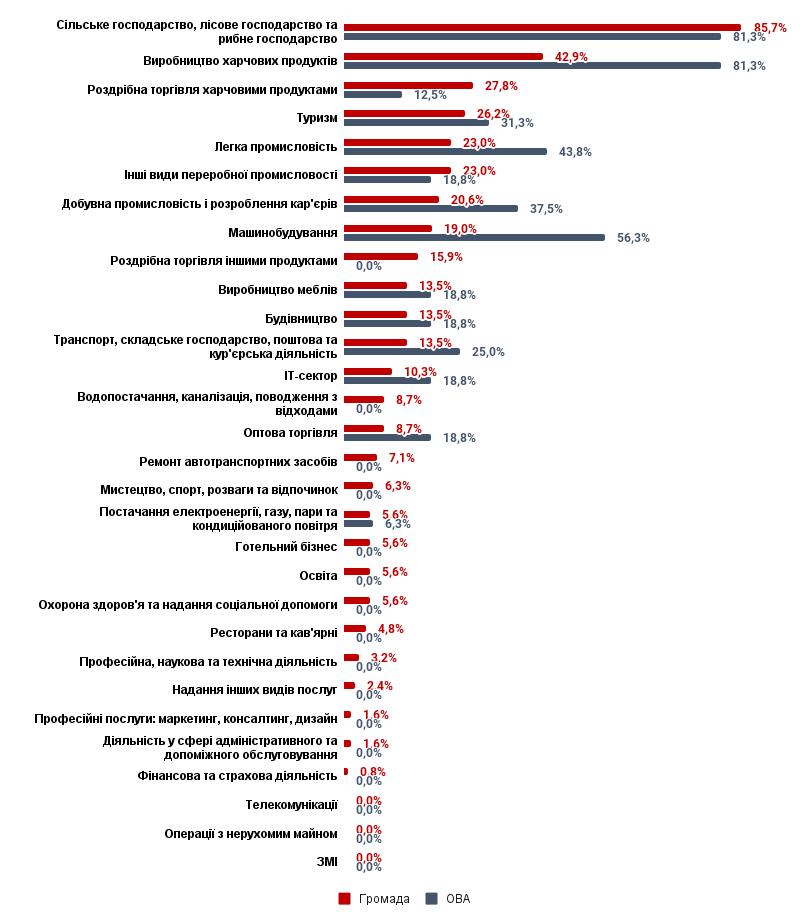

Опитані представники/ці ТГ серед ТОП-5 найперспективніших секторів місцевої економіки, що мають найбільший потенціал для зростання та експорту, називають сільське господарство, лісове господарство та рибне господарство (1); виробництво харчових продуктів (2); роздрібна торгівля харчовими продуктами (3); туризм (4); легка промисловість (5). Представники/ці ОВА першими двома пріоритетними секторами відзначили такі ж, як і ТГ, але надалі пріоритетність дещо змінюється: машинобудування (3); легка промисловість (4); добувна промисловість і розроблення кар'єрів (5).

Найперспективніші сектори місцевої економіки (з найбільшим потенціалом росту, експорту)

2. Повномасштабна війна зумовлює невизначеність щодо динаміки доходів місцевих бюджетів у 2023 р.

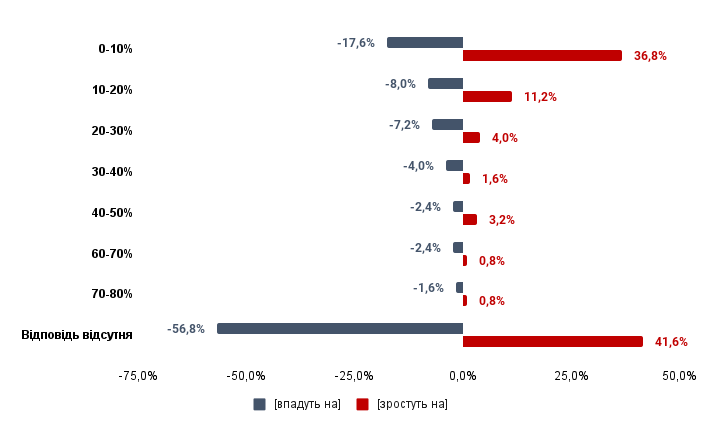

Із опитаних представників/ць ТГ 15 (або 12%) не змогли оцінити очікуваний рівень доходів їхніх бюджетів у 2023 р. порівняно з попереднім роком. Серед наданих відповідей переважають обережні оцінки. Так, на думку трохи більш ніж третини (36,8%) тих, хто відповів на це запитання, доходи місцевих бюджетів не значно зростуть або залишаться на рівні 2022 р.; 11,2% вважає, що доходи можуть зрости на 10-20%, 4% – на 20-30%. Тих, хто вважає, що доходи можуть зрости більше ніж на 30% і вище, – 6,4%.

Поряд із очікуваним зростанням доходів місцевих бюджетів, значна частина респондентів/ок, які представляють ТГ (54, або 43,2%, від усієї кількості опитаних), вважає, що доходи місцевих бюджетів у 2023 р. навпаки знизяться. З них 17,6% очікує незначного зниження – до 10%, 8,0% очікують зниження на 10-20%, 7,2% прогнозують падіння на 20-30%. Водночас 10,4% вважає, що доходи місцевих бюджетів впадуть більш ніж на 30%.

Прогнози ТГ щодо доходів місцевого бюджету (без трансфертів, дотацій з державного бюджету) у 2023 р. порівняно з 2022 р.

Прогнози ОВА щодо динаміки доходів місцевих бюджетів виглядають трохи оптимістичнішими. Зокрема, дві третини з них вважає, що доходи місцевих бюджетів зростуть, тоді як майже третина очікують їхнього зниження, і тільки 1 представниця ОВА не дала відповіді на це запитання.

3. Оцінки бізнес-клімату різняться серед опитаних представників/ць ТГ та ОВА

Майже половина представників/ць ОВА (46,7%) оцінюють бізнес-клімат у своїй області вище за середній рівень по Україні. Це зокрема, такі області, як Житомирська, Івано-Франківська, Київська, Одеська, Рівненська, Тернопільська та Чернівецька області. Значно нижче середнього рівня в Україні бізнес-клімат у Донецькій області, а представниці Луганської ОВА було складно оцінити бізнес-клімат області.

Опитані представники/ці ТГ критичніше оцінюють бізнес-клімат у своїх областях і громадах. Зокрема, тільки третина з них оцінює бізнес-клімат в області та громаді на рівні середнього по Україні. Разом із тим, у порівнянні з іншими громадами області вже більша частка ТГ – 40,0% – вважає, що бізнес-клімат у їхніх громадах на рівні середнього по області. Вище середнього по Україні та області бізнес-клімат у громадах оцінюють 14,4% та 15,2% представників/ць ТГ відповідно. Значно вище середнього рівня по Україні оцінюють бізнес-клімат у своїх областях по 1 представнику/ці ТГ у Хмельницькій, Одеській, Київській, Львівській та Чернівецькій областях. Тільки 1 громада – Дрогобицька міська Львівської області – оцінює свій бізнес-клімат значно вище за середній по Україні та області. Натомість велика кількість опитаних представників/ць ТГ вважають бізнес-клімат у їхніх областях нижче та значно нижче середнього рівня по Україні (загалом 24,0%), а бізнес-клімат у їхніх громадах нижче та значно нижче середнього рівня по Україні – 33,6%, середнього рівня по області – 19,2%. Водночас від 16,8% до 20,8% респондентів/ок було складно оцінити бізнес-клімат у своїх громадах та областях. Найбільше таких ТГ в Одеській, Луганській, Донецькій та Запорізькій областях.

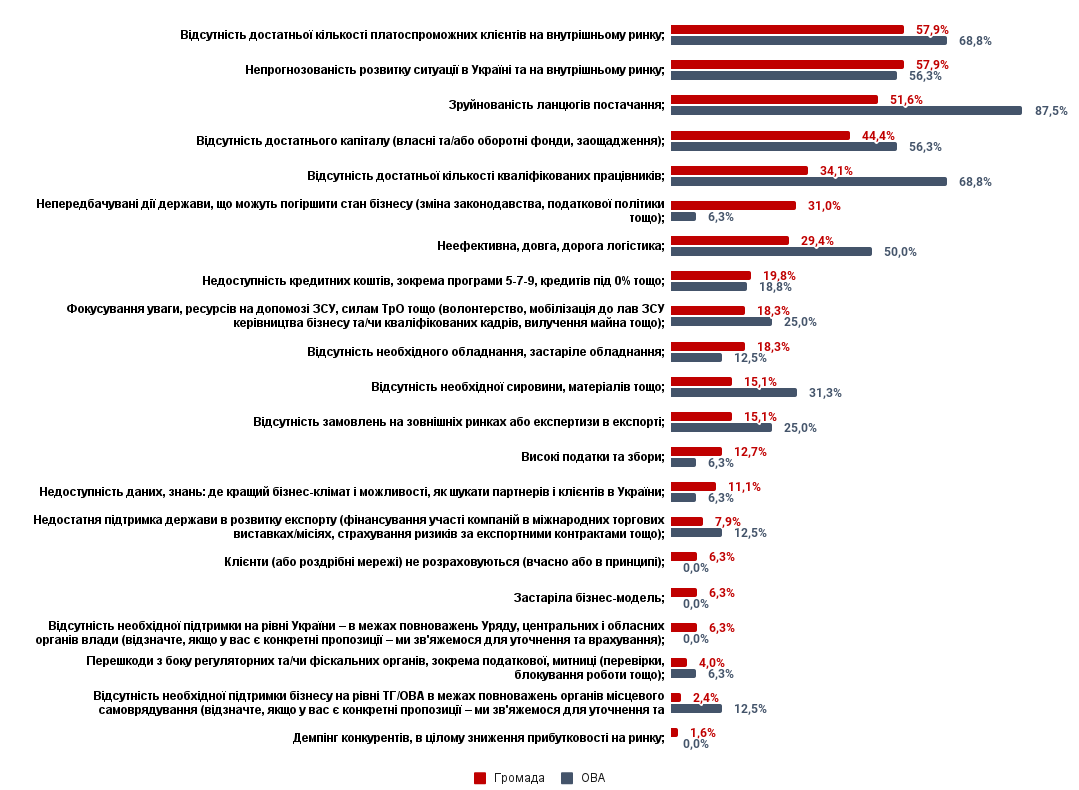

На думку опитаних представників ТГ та ОВА, до ТОП-5 перешкод, які заважають бізнесу відновлюватися та розвиватися, наразі належать: відсутність достатньої кількості платоспроможних клієнтів на внутрішньому ринку (на думку 57,9% представників/ць ОВА та 68,8% – ТГ), непрогнозованість розвитку ситуації в Україні та на внутрішньому ринку (57,9% та 56,3%, відповідно), зруйнованість ланцюгів постачання (51,6% та 87,5%), відсутність достатнього капіталу (власні та/або оборотні фонди, заощадження) (44,4% та 56,3%), відсутність достатньої кількості кваліфікованих працівників (34,1% та 68,8%).

Перешкоди відновленню та розвитку бізнесу

Перешкоди, зумовлені діями або бездіяльністю влади, не потрапили в ТОП-перешкод для відновлення та розвитку бізнесу. Водночас представники/ці ОВА критичніше оцінюють чинники, які залежать від повноважень органів місцевого самоврядування ТГ, а представники/ці останніх – навпаки критичніше оцінюють діяльність органів державної влади. Зокрема, непередбачувані дії держави, що можуть погіршити стан бізнесу (зміна законодавства, податкової політики тощо) як перешкоду для бізнесу оцінюють 31,0% представників/ць ТГ, але тільки 6,3% – ОВА, високі податки та збори – 12,7% та 6,3%, відповідно, відсутність необхідної підтримки бізнесу на рівні громади в межах повноважень органів місцевого самоврядування – 2,4% та 12,5%.

4. Релокація: пошук виробничих і складських приміщень, а також приміщень для розміщення співробітників/ць — серед ТОП-потреб бізнесу

Лише третина опитаних представників/ць ТГ зазначають, що знають про релоковані підприємства на територію своїх громад. Водночас кількість релокованих бізнесів суттєво різниться – від 1 до 68 (у Чернівецькій міській ТГ). Найбільше ТГ, які знають про релоковані бізнеси на їхню територію, з Івано-Франківської (6) та Рівненської (5) областей. З-поміж ОВА тільки представниці Луганської та Чернігівської областей відзначили, що не знають про випадки релокації бізнесу на території цих областей.

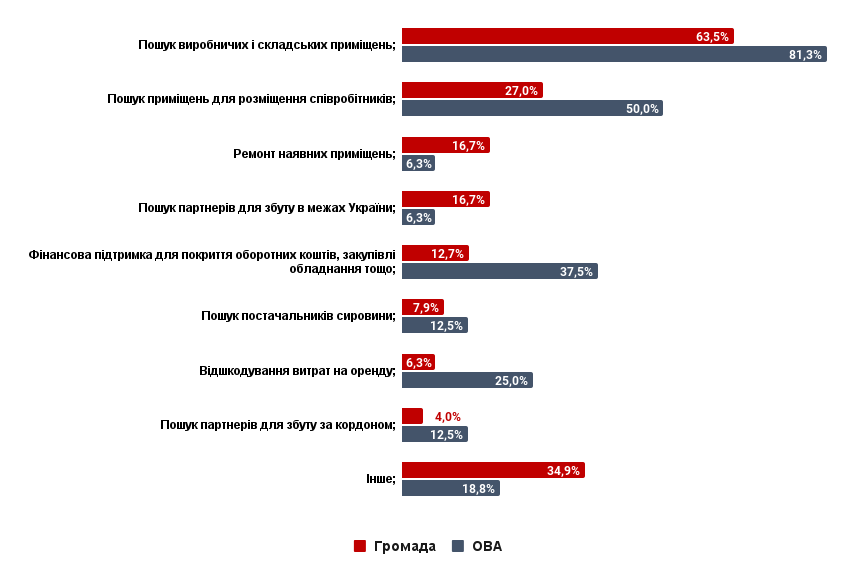

Як зазначають опитані представники/ці ТГ та ОВА, найчастіше підприємства, які мають намір перемістити свої виробничі потужності на територію області/громади, звертаються до них із запитами допомогти знайти виробничі і складські приміщення (63,5% – опитаних представників/ць ТГ та 81,3% ОВА).

Запити від підприємств, які мають намір перемістити свої виробничі потужності на територію громади/області

Варто відзначити, що, на думку ТГ та ОВА, вони мають можливості задовольнити ці запити. Наприклад, 74,6% опитаних представників/ць ТГ і 87,5% ОВА вважають, що мають можливість підбирати локації для розміщення виробничих потужностей релокованих підприємств. Значно меншими є їхні можливості надавати підтримку з пошуком інвесторів, у розвитку експорту та фінансово підтримувати релокований бізнес.

Можливості ОВА і ТГ надавати підтримку підприємствам при релокації на їхню територію

5. Програми підтримки підприємництва

За даними опитаних представників/ць ТГ, лише в третині з них наявні чинні програми підтримки підприємництва, але 60,8% респондентів/ок цих громад не знають, коли ці програми були прийняті. З тих, хто відповів на запитання щодо періоду прийняття такої програми, 6,4% вказали, що програма була прийнята до 24.02.2022, але в умовах повномасштабного вторгнення була оновлена, і 8,8% зазначили, що в їхніх громадах були схвалені програми підтримки підприємництва вже після початку повномасштабного вторгнення.

У громадах, в яких відсутні програми підтримки підприємництва, на думку їхніх представників/ць, головними причинами є:

- брак коштів на фінансування такої програми – 46,0% респондентів зазначили цю причину;

- брак досвіду/знань щодо дієвих інструментів підтримки підприємництва – 19,0%;

- мало/відсутні підприємці, які б скористалися цією програмою – 15,1%;

- брак людських ресурсів для розробки такої програми – 8,7%;

- брак підтримки в місцевій раді для затвердження такої програми – 5,6%;

- є інші, пріоритетніші завдання, ніж розвиток підприємництва – 5,6%.

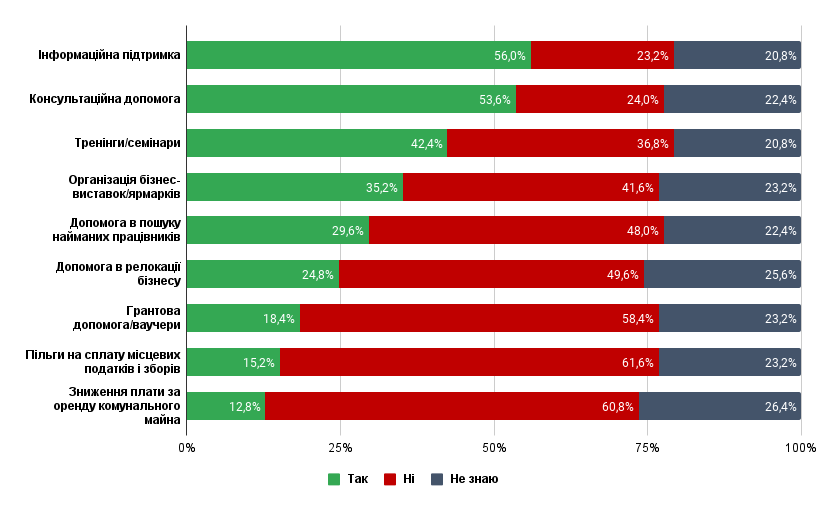

Найпоширенішими інструментами підтримки бізнесу в межах програм територіальних громад є інформаційна підтримка (56,0% відповідей респондентів/ок) та консультаційна допомога (53,6%).

Інструменти підтримки, передбачені програмами підтримки підприємництва в ТГ

У ТГ в умовах повномасштабного вторгнення найчастіше надають бізнесу інформаційну підтримку та консультаційну допомогу (86,4% та 82,4% респондентів/ок зазначили використання цих інструментів відповідно). Допомогу в релокації бізнесу надають 36,8% опитаних ТГ, 28,8% надають бізнесу пільги на сплату місцевих податків і зборів, 20,8% знижують плату за оренду комунального майна і тільки 16,8% надають грантову допомогу/ваучери.

За даними опитаних респондентів/ок, у 2022 р. 17 громад виділяли кошти з місцевих бюджетів на реалізацію програм підтримки підприємництва. Водночас розмір коштів коливався від 2 до 501 000 тис. грн., середній розмір виділених коштів у цих громадах – 32 764,5 тис. грн. У 2023 р. вже 28 громад заявили, що виділили кошти на фінансування програм підтримки підприємництва, розмір коштів збільшився і коливається від 7 до 1 500 000 тис. грн., середній розмір виділених коштів у цих громадах – 75 434,8 тис. грн.

Із 15 опитаних представників/ць ОВА 14 вказали, що в їхніх областях наявні чинні програми підтримки підприємництва (тільки в Донецькій області такої програми немає). Водночас 46,7% вказали, що ці програми були прийняті до 24.02.2022, але змінені після повномасштабного вторгнення Росії. За даними третини опитаних представників/ць ОВА, в їхніх областях чинні програми підтримки підприємництва не оновлювалися після 24.02.2022 і продовжують діяти в попередній редакції. Тільки в двох областях прийнято нові програми підтримки підприємництва після 24.02.2022 – це Житомирська та Чернівецька області.

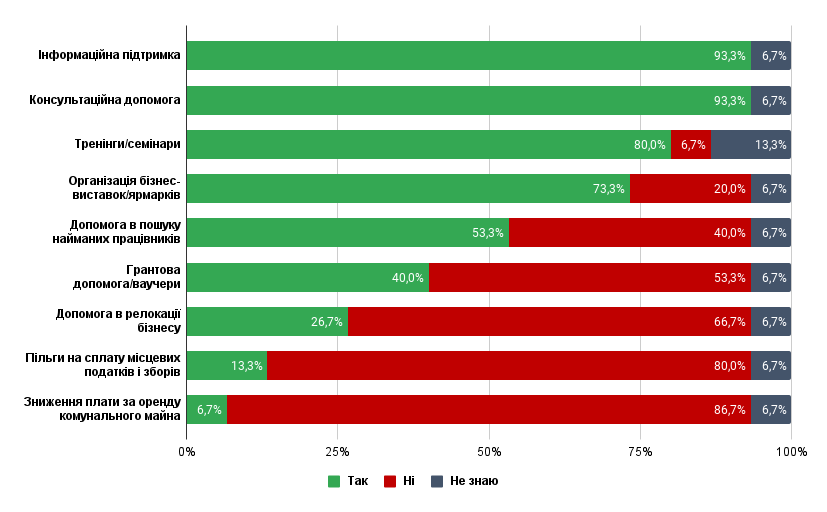

Як і у випадку програм ТГ, обласні програми найчастіше передбачають надання бізнесу інформаційної підтримки та консультаційної допомоги (по 93,3% відповідей респондентів/ок). Також поширеними є проведення тренінгів/семінарів для підприємців (80,0%) та організація бізнес-виставок/ярмарків (73,2%). Грантова допомога/ваучери бізнесу передбачені в програмах 6 областей (40,0%) – Луганській, Миколаївській, Рівненській, Тернопільській, Хмельницькій та Чернівецькій областях. Надання допомогу в релокації бізнесу передбачають програми в 4 областях – Житомирській, Рівненській, Тернопільській та Чернівецькій.

В умовах повномасштабного вторгнення ОВА найчастіше використовують саме ці згадані інструменти, однак допомогу релокованим підприємствам надають 13 із 15 ОВА, які взяли участь в опитуванні.

Інструменти підтримки, передбачені програмами підтримки підприємництва в областях

За даними представників/ць ОВА, у 8 областях у 2022 р. виділялися кошти на програми підтримки підприємництва; розмір коштів коливався від 8 до 232 300 тис. грн. У середньому, в цих 8 областях було виділено 38 217,5 тис. грн. У 2023 р. вже в 10 областях виділено кошти на фінансування програм підтримки підприємництва. Розмір коштів у програмах зріс порівняно з попереднім роком і коливається від 800 до 3 500 000 тис. грн. Середній розмір виділених коштів у цих областях – 384 917,5 тис. грн.

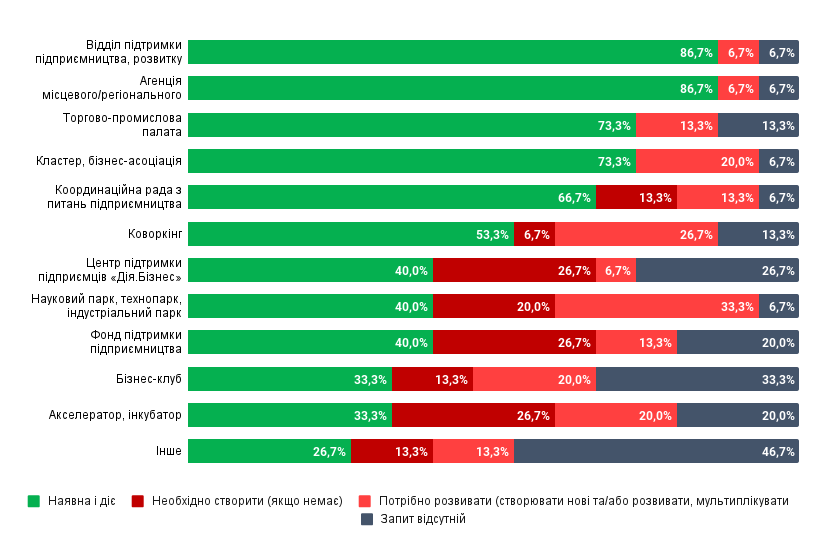

6. Інфраструктура підтримки підприємництва

Як відзначають представники/ці ТГ, у їхніх громадах найпоширенішими інституціями інфраструктури підтримки бізнесу є відділи підтримки підприємництва, розвитку економіки або подібні підрозділи в органі влади (55,2%), агенції місцевого/регіонального розвитку (16,8%) та координаційні ради з питань підприємництва (16,0%). На думку представників/ць ТГ, найбільші потреби є у створенні центрів підтримки підприємців «Дія.Бізнес» (41,6%), координаційних рад з питань підприємництва (29,6%), коворкінгів (28,0%).

Наявність та потреби в розвитку інфраструктури підтримки бізнесу в ТГ

За даними ОВА, найпоширенішими інституціями інфраструктури підтримки бізнесу в областях, так само як і в ТГ, є відділи підтримки підприємництва, розвитку економіки або подібні підрозділи в органах влади (86,7%), агенції місцевого/регіонального розвитку (86,7%), торгово-промислові палати (73,3%), кластери, бізнес-асоціації (73,3%) та координаційні ради з питань підприємництва (66,7%). На думку представників/ць ОВА, найбільші потреби є у створенні нових або розвитку наявних наукових парків, технопарків, індустріальних парків (33,3%), коворкінгів (26,7%), кластерів, бізнес-асоціацій (20,0%), бізнес-клубів (20%) та акселераторів, інкубаторів (20,0%).

Наявність та потреби розвитку інфраструктури підтримки бізнесу в областях

У контексті інструментів відновлення та розвитку економіки в ТГ та ОВА значний інтерес викликають індустріальні парки. Зокрема, за даними опитування, 90,4% представників/ць ТГ та 93,3% ОВА знають про індустріальні парки та мету їхнього створення й функціонування. Однак більше третині представників/ць ТГ та більше чверті ОВА складно оцінити ефективність державного регулювання у сфері регулювання індустріальних парків. Третина з опитаних (які представляють як ТГ, так і ОВА) вважають державне регулювання у цій сфері на рівні середнього порівняно з іншими інструментами підтримки бізнесу.

6. Підтримка експортерів

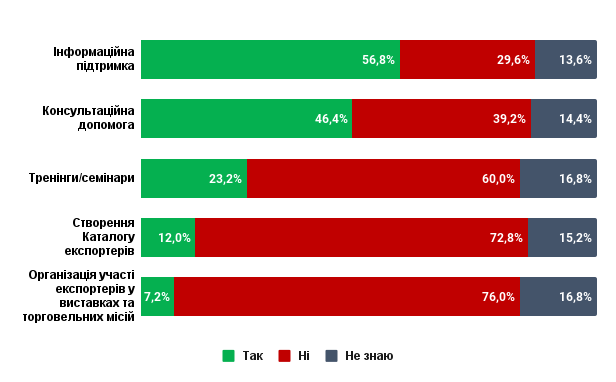

Серед можливостей розвитку місцевого бізнесу важливою є підтримка експортерів. Серед опитаних представників/ць ТГ 26,4% зазначили, що в їхніх громадах не надається підтримка експортерам. Загалом серед ТГ найпоширеніша інформаційна підтримка експортерів (56,8%) та консультаційна допомога (46,4%). Тільки 7,2% опитаних ТГ підтримують участь експортерів у виставках та торговельних місіях за кордоном за рахунок місцевих бюджетів.

Інструменти підтримки експортерів в ТГ

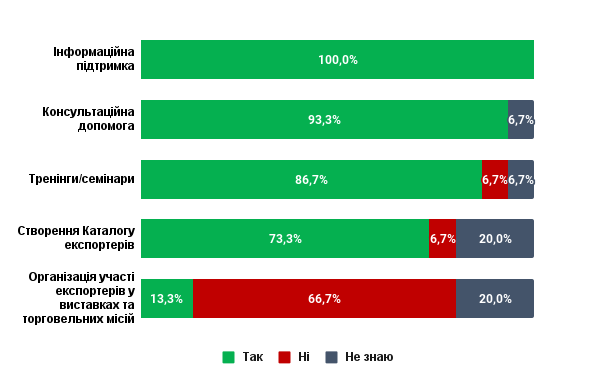

Усі опитані представники/ці ОВА зазначили, що в їхніх областях надається підтримка експортерам. Як у випадку використання інструментарію підтримки загалом, так і в підтримці експортерів у практиці ОВА найпоширенішою є інформаційна підтримка (усі опитані відзначили застосування цього інструменту) та консультаційна допомога (93,3%). Тоді як лише 13,3% опитаних підтримують участь експортерів у виставках та торговельних місіях за кордоном за рахунок обласних бюджетів.

Інструменти підтримки експортерів в областях

Серед необхідних інструментів підтримки експортерів найактуальнішими з точки зору ТГ та ОВА є:

- допомога в пошуку партнерів (для 54,8% ТГ та 50,0% ОВА);

- консультації щодо виходу на зовнішні ринки (для 47,6% ТГ та 56,3% ОВА);

- полегшення виходу на нові ринки (зниження митних тарифів із боку країн-імпортерів, включення України до переліку країн, із яких дозволено експорт харчової продукції тощо) (для 44,4% ТГ та 62,5% ОВА);

- спрощення та пришвидшення митних процедур для експортних операцій (для 42,1% ТГ та 31,3% ОВА);

- освітні заходи та тренінги щодо експортної діяльності (для 38,9% ТГ та 37,5% ОВА);

- просування бренду Trade with Ukraine/Made in Ukraine (для 30,2% ТГ та 37,5% ОВА);

- інформація й дослідження про зовнішні ринки (для 29,4% ТГ та 37,5% ОВА);

- організація та співфінансування участі у торгових місіях і виставках (для 21,4% ТГ, але першочерговий пріоритет для ОВА – 62,5%);

- страхування та кредитування експортної діяльності (для 14,3% ТГ, але є пріоритетом для ОВА – 43,8%).

7. Участь бізнесу в регуляторній політиці

За даними опитування, 55,6% представників/ць ТГ та 75,0% ОВА вважають, що випадки участі бізнесу у заходах регуляторної політики нечисленні, виявляють бажання брати участь у цих заходах одні й ті самі активні представники/ці бізнесу. У двох областях (Київській та Чернівецькій) представники/ці ОВА вважають, що не більше третини бізнесу, який зареєстрований на території громади, виявляє бажання брати участь у заходах регуляторної політики. Серед громад таку оцінку висловили 11,9% опитаних. У Черкаській області, на думку ОВА, бізнес взагалі не виявляє бажання брати участь у заходах регуляторної політики, водночас 23,8% ТГ зазначили це щодо бізнесу, зареєстрованого на території їхніх громад.

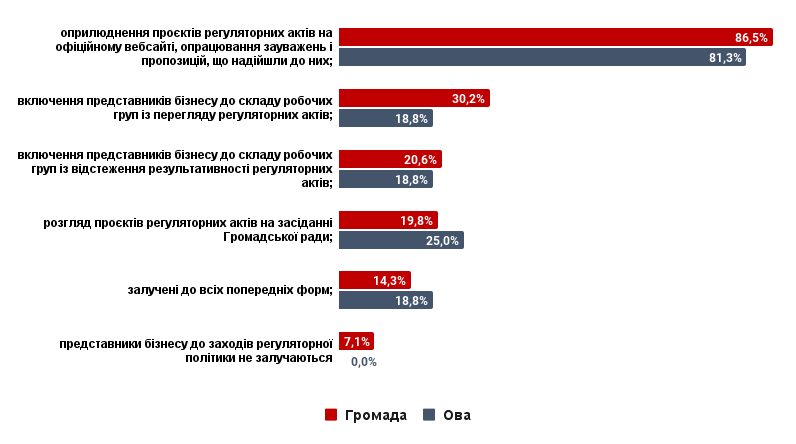

Форми залучення бізнесу до участі в заходах державної регуляторної політики незначно відрізняються в ТГ та ОВА. Так, ТГ переважно оприлюднюють проєкти регуляторних актів на офіційному вебсайті, опрацьовують зауваження і пропозиції, що надійшли до них (86,5% опитаних відзначили таку форму), так само переважна більшість ОВА використовує таку форму – 81,3%. Натомість у ТГ більше використовується включення представників/ць бізнесу до складу робочих груп із перегляду регуляторних актів (30,2%), в ОВА ж тільки 18,8% відзначили застосування цієї форми.

Форми залучення представників бізнесу до заходів державної регуляторної політики

Покращити процес ліцензування бізнесу на місцевому рівні, на думку ТГ та ОВА, можливо шляхом:

- проведення роз’яснювальної роботи ОВА щодо ліцензування на місцевому рівні (висвітлення актуальної інформації на офіційних вебсайтах ОВА) (для 55,6% ТГ та 25,0% ОВА);

- анкетування представників/ць бізнесу щодо проблемних питань у сфері ліцензування, що здійснюють ОВА (для 41,3% ТГ та 37,5% ОВА);

- проведення навчальних семінарів, нарад для ОВА спеціально уповноваженим органом із питань ліцензування (для 35,7% ТГ та 56,3% ОВА);

- надання роз’яснень для ОВА спеціально уповноваженим органом із питань ліцензування (для 29,4% ТГ та 43,8% ОВА).

8. Історії успіху бізнесу під час повномасштабної війни

Додатково представники ТГ та ОВА поділися, чи відомі їм на території області/громади історії успіху адаптації чи розвитку бізнесу, виходу на зовнішні ринки під час повномасштабної війни. 93,3% опитаних (представники/ці 14 ОВА), ствердно відповіли на це запитання. Серед представників/ць ТГ таких лише третина – 33,6%. Зокрема, представники/ці громад із 4 областей (Луганської, Тернопільської, Харківської та Херсонської) не знають про такі історії успіху на території своєї громади.

Дослідження проведено в межах Ініціативи для відновлення економіки України, що яка реалізується Центром розвитку інновацій, Офісом з розвитку підприємництва та експорту, національним проєктом Дія.Бізнес, Advanter Group за підтримки МінЦифри, Мінекономіки, Мінфіну, Державної регуляторної служби України, Торгово-промислової палати України та за сприяння Програми розвитку ООН в Україні в межах Програми ООН із відновлення та розбудови миру за фінансової підтримки Європейського Союзу.

Програму ООН із відновлення та розбудови миру (UN RPP) реалізують чотири агентства ООН: Програма розвитку ООН (ПРООН), Структура ООН з питань гендерної рівності та розширення прав і можливостей жінок (ООН Жінки), Фонд ООН у галузі народонаселення (UNFPA) і Продовольча та сільськогосподарська організація ООН (ФАО).

Програму підтримують одинадцять міжнародних партнерів: Європейський Союз (ЄС), Європейський інвестиційний банк (ЄІБ), Посольство США в Україні, а також уряди Канади, Данії, Німеччини, Японії, Нідерландів, Польщі, Швеції і Швейцарії.

Теги:

Джерело:

Центр розвитку інновацій

29 травня 2026

Вакансія: Керівник (-ця) команди з питань комунальних підприємств

Вакансія: Керівник (-ця) команди з питань...

Опис контексту Щоб задовольнити мінливі потреби українських муніципалітетів і зацікавлених сторін на національному...

29 травня 2026

Синхронізувати, щоб відбудувати: конференція...

28 травня у Києві Програма Polaris «Підтримка багаторівневого врядування в Україні» спільно з Державним агентством...

28 травня 2026

Президент підписав Закон №9559-д: громади...

Президент України підписав Закон №9559-д «Про внесення змін до деяких законів України щодо розширення повноважень...

28 травня 2026

Відбір експерта зі взаємодії громад із бізнесом та профорієнтації

Відбір експерта зі взаємодії громад із бізнесом...

Всеукраїнська асоціація органів місцевого самоврядування “Всеукраїнська асоціація громад” (ВАГ) проводить запит...