Як громади можуть використати 3 млрд грн залишків освітньої субвенції - роз’яснення

За інформацією Міністерства фінансів України, на початок 2021 року на рахунках місцевих бюджетів сформувалося 5,3 млрд грн невикористаних коштів освітньої субвенції. З цієї суми на рахунках 776 (із 872) об’єднаних у 2015-2020 роках громад обліковується 1,7 млрд грн. Водночас, у 209 громадах залишки освітньої субвенції відсутні. На рахунках районних бюджетів ліквідованих районів накопичилося 1,3 млрд грн, і відповідно до Закону 1009, ці кошти спрямовуються до територіальних громад, на територіях яких розташовані відповідні заклади, що фінансуються за рахунок освітньої субвенції.

Таким чином, загальний обсяг залишків освітньої субвенції, яким зможуть розпорядитися громади у 2021 році, становить 3,0 млрд грн. Відповідно до Бюджетного кодексу, ці залишки коштів освітньої субвенції можуть бути використані впродовж 2021 року з урахуванням цільового призначення субвенції (тобто, на оплату праці з нарахуваннями педагогічних працівників), а також та на оновлення матеріально-технічної бази закладів освіти державної та комунальної власності.

Експерти фінансової групи Офісу підтримки реформи з децентралізації при Мінрегіоні на підставі норм чинного бюджетного законодавства підготували роз’яснення щодо алгоритму використання залишків бюджетних коштів, які утворилися на кінець 2020 року (див. нижче).

Щодо використання залишків коштів місцевих бюджетів, які утворилися станом на 01.01.2021

Щодо залишку коштів загального фонду

Вільним залишком коштів загального фонду буде різниця між залишком коштів загального фонду станом на 01.01.2021, відображеним у звіті про виконання місцевого бюджету за 2020 рік, та оборотним залишком бюджетних коштів, затвердженим рішенням про бюджет на 2021 рік.

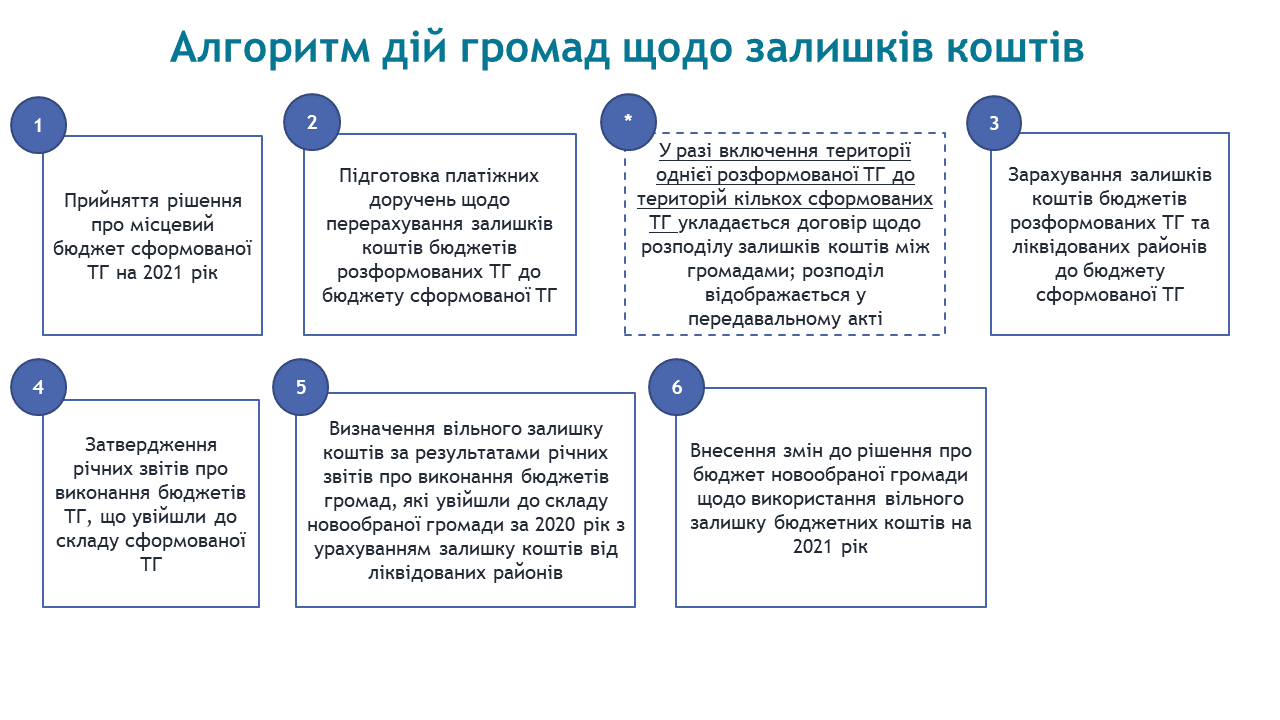

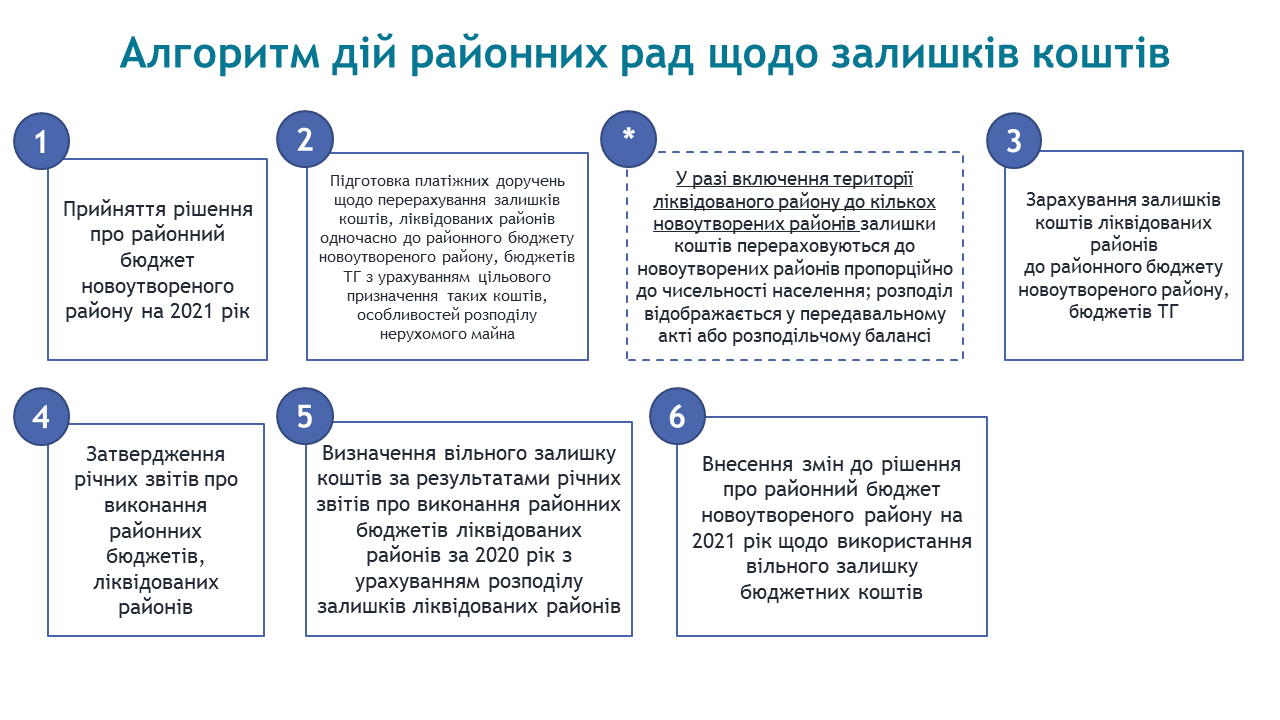

Розподіл вільного залишку бюджетних коштів загального фонду здійснюється шляхом внесення змін до рішення про місцевий бюджет (ст. 14 та 72 Кодексу).

Залишки коштів перераховуються в перші робочі дні нового бюджетного періоду і вважаються залишками коштів бюджету сформованої територіальної громади (районного бюджету новоутвореного району) на початок бюджетного періоду.

Порядок здійснення операцій із заключення рахунків бюджетного, управлінського та позабалансового обліку і визначення результату виконання бюджетів сформованих територіальних громад (районних бюджетів новоутворених районів) за відповідний рік визначається Регламентом роботи органів Казначейства по завершенню бюджетного періоду та початку нового бюджетного періоду. (пункти 18.2-18.3 Порядку казначейського обслуговування місцевих бюджетів, затвердженого наказом Мінфіну від 08.2012 № 938, далі – Порядок 938).

Щодо залишку коштів спеціального фонду

Відповідно до ч. 4 ст. 23 Кодексу витрати спеціального фонду бюджету мають постійне бюджетне призначення, яке дає право провадити їх виключно в межах і за рахунок фактичних надходжень спеціального фонду бюджету (з дотриманням вимог ч. 2 ст. 57 Кодексу).

Частиною 9 ст. 78 Кодексу передбачено, що ведення бухгалтерського обліку виконання місцевих бюджетів та порядок закриття рахунків місцевих бюджетів після закінчення бюджетного періоду здійснюються з урахуванням положень ст. 56 і 57 Кодексу.

Органи Казначейства на кінець бюджетного періоду зберігають залишки коштів на рахунках спеціального фонду для покриття відповідних витрат у наступному бюджетному періоді з урахуванням їх цільового призначення (ч. 2 ст. 57 Кодексу).

Залишком коштів спеціального фонду буде сума залишку відображена у звіті про виконання місцевого бюджету за 2020 рік.

Залишки спеціального фонду, які утворилися внаслідок невикористаних коштів програм та заходів спрямовуються на виконання невиконаних завдань відповідних програм шляхом внесення змін до рішення про місцевий бюджет з урахуванням норм статті 72 Кодексу.

Оскільки залишок коштів, що утворився на початок 2021 року, склався за результатами роботи за минулий рік, то він в першу чергу повинен бути спрямований на погашення кредиторської заборгованості за відповідними видатками.

Якщо залишок коштів є більшим, ніж обсяг кредиторської заборгованості, він може бути спрямований на видатки з метою реалізації невиконаних завдань.

Залишки коштів спеціального фонду зараховуються на відповідні рахунки за цільовим призначенням та спрямовуються на проведення видатків лише з урахуванням їх цільового призначення.

У разі відсутності потреби у спрямуванні коштів за цільовим призначенням залишки, перераховуються до загального фонду місцевого бюджету і використовуються відповідно до рішень місцевої ради. В такому випадку, такі кошти втрачають цільове призначення і можуть використовуватися на видатки загального фонду згідно з рішенням місцевої ради.

Спеціальні реєстраційні рахунки, на яких зберігаються залишки коштів для покриття відповідних витрат у наступному бюджетному періоді з урахуванням їх цільового призначення, відкриваються у наступному бюджетному періоді відповідно до законодавства (пункт 1.3 Порядку відкриття та закриття рахунків у національній валюті в органах Державної казначейської служби України, затвердженого наказом Міністерства фінансів України від 22.06.2012 № 758, далі – Порядок 758).

Бюджетні рахунки, в тому числі бюджетні рахунки для зарахування власних надходжень бюджетних установ, закриваються на підставі наданих клієнтами заяв про закриття рахунків за підписом керівника та головного бухгалтера або інших посадових осіб, яким відповідно до затвердженої в установленому порядку картки із зразками підписів та відбитка печатки надано право першого та другого підписів.

У разі наявності на рахунку, що закривається, залишків коштів орган Казначейства на підставі платіжного доручення клієнта перераховує такі залишки на інший рахунок клієнта або рахунок, відкритий правонаступником, якщо інше не передбачено бюджетним законодавством.

Якщо на рахунку немає залишку коштів, то картка із зразками підписів і відбитка печатки не подається (пункт 8.4 Порядку 758).

Щодо залишку трансфертів з державного бюджету

Пунктом 32 частини першої статті 2 Кодексу визначено, що міжбюджетні трансферти - кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого.

Згідно з пунктом 48 частини першої статті 2 Кодексу субвенції - міжбюджетні трансферти для використання на певну мету в порядку, визначеному органом, який прийняв рішення про надання субвенції.

Залишки коштів субвенцій, наданих із загального фонду державного бюджету, не використані на кінець бюджетного періоду, перераховуються в останній робочий день такого періоду органами Казначейства до державного бюджету.

Залишки коштів субвенцій, наданих із спеціального фонду державного бюджету, на кінець бюджетного періоду органи Казначейства зберігають на рахунках спеціального фонду місцевих бюджетів для покриття відповідних витрат у наступному бюджетному періоді з урахуванням їх цільового призначення відповідно до вимог статті 57 Бюджетного кодексу України.

У наступному бюджетному періоді зазначені кошти відображаються за кодом класифікації фінансування бюджету за типом боргового зобов'язання (за типом кредитора) «на початок періоду».

При цьому, залишки коштів освітньої субвенції та субвенції на надання державної підтримки особам з особливими освітніми потребами, що утворилися на рахунках районних бюджетів станом на 1 січня 2021 року, перераховуються на рахунки бюджетів відповідних територіальних громад пропорційно кількості учнів, що станом на 5 вересня 2020 року навчалися у відповідних закладах загальної середньої освіти, та пропорційно кількості учнів з особливими освітніми потребами, що станом на 5 вересня 2020 року навчалися в інклюзивних класах відповідних закладів загальної середньої освіти і використовуються у наступному бюджетному періоді з урахуванням цільового призначення субвенції та на оновлення матеріально-технічної бази наступних закладів освіти державної та комунальної власності:

- початкові школи, гімназії (крім дошкільних підрозділів у таких закладах), ліцеї;

- спеціальні школи;

- заклади спеціалізованої освіти: мистецькі, спортивні, військові (військово-морські, військово-спортивні), наукові ліцеї, ліцеї з посиленою військово-фізичною підготовкою;

- дитячі будинки, навчально-реабілітаційні центри, інклюзивно-ресурсні центри;

- заклади професійної (професійно-технічної) освіти державної та комунальної власності в частині забезпечення видатків на здобуття повної загальної середньої освіти;

- заклади фахової передвищої освіти і коледжі державної та комунальної власності в частині забезпечення видатків на здобуття повної загальної середньої освіти.

При цьому, залишки коштів освітньої субвенції, що утворилися станом на 1 січня 2021 року (крім коштів, що мають цільове призначення, виділених відповідно до рішень Кабінету Міністрів України у 2019 і 2020 роках), дозволено використовувати на закупівлю товарів, робіт і послуг, необхідних для забезпечення безпечного навчального процесу у закладах загальної середньої освіти. /частина перша статті 103-2 Кодексу, ст. 24, 25 Закону України «Про Державний бюджет України на 2021 рік»/.

Залишки коштів за субвенцією з державного бюджету обласному бюджету Закарпатської області на будівництво центру перинатології, акушерства та гінекології в місті Ужгороді зберігаються на рахунку загального фонду обласного бюджету Закарпатської області для здійснення відповідних витрат у 2021 році з урахуванням їх цільового призначення.

Залишки коштів за субвенцією на реалізацію заходів, спрямованих на розвиток системи охорони здоров’я у сільській місцевості, наданою у 2017 році за рахунок спеціального фонду державного бюджету та у 2018 і 2019 роках за рахунок загального фонду державного бюджету, зберігаються на рахунках відповідних місцевих бюджетів для здійснення відповідних витрат у 2021 році з урахуванням їх цільового призначення /ст. 19, 20 Закону України «Про Державний бюджет України на 2020 рік»/.

Субвенція з державного бюджету місцевим бюджетам на фінансове забезпечення будівництва, реконструкції, ремонту і утримання автомобільних доріг загального користування місцевого значення, вулиць і доріг комунальної власності у населених пунктах перераховується за рахунок фактичних доходів спеціального фонду державного бюджету, які є джерелом надання зазначеної субвенції.

Відповідно, залишки такої субвенції перераховуються на рахунки спеціальних фондів місцевих бюджетів.

Щодо субвенцій, які надходили з одного місцевого бюджету іншому

Обсяг субвенцій з одного місцевого бюджету іншому, не використаний на кінець бюджетного періоду, перераховується в останній робочий день такого періоду органами Казначейства до бюджету, з якого вони надані, якщо інше не передбачено рішенням про місцевий бюджет, з якого вони надаються /п. 13 Порядку перерахування міжбюджетних трансфертів, затвердженого постановою Кабінету Міністрів України від 15 грудня 2010 р. № 1132, пункт 14.4. Порядку 938/.

Щодо залишків власних надходжень бюджетних установ

У складанні та затвердженні проектів кошторисів залишки коштів за цими надходженнями не плануються.

Обсяги власних надходжень, які перевищують відповідні витрати, за умови забезпечення ресурсами заходів з виконання основних функцій бюджетних установ розпорядники бюджетних коштів перераховують вищим та підвідомчим установам і організаціям у разі, якщо їм такі повноваження надано відповідними нормативно-правовими актами.

Перерахування таких коштів здійснюється на підставі платіжних доручень, наданих власниками рахунків, лише в межах одного коду програмної класифікації видатків та кредитування місцевих бюджетів або коду ТПКВКМБ і однієї групи власних надходжень.

Перерахування бюджетних коштів, отриманих у поточному році, розпорядниками бюджетних коштів вищим та/або підвідомчим установам відображається відповідно як зменшення доходів, а отримання розпорядниками бюджетних коштів відповідно як збільшення доходів.

У разі перерахування бюджетних коштів, що обліковувались як залишки власних надходжень на початок року, зазначені операції відображаються як зменшення та збільшення залишків.

Власні надходження розпорядників бюджетних коштів зараховуються на відповідні рахунки, відкриті в органах Казначейства. /Розділ 12 Порядку 938/.

27 листопада 2024

Було сиро, волого й жили жаби. Яким після ремонту стало шкільне укриття у Визирській громаді

Було сиро, волого й жили жаби. Яким після...

У Визирській громаді, що на Одещині, – шість закладів загальної середньої освіти та пʼять дитячих садків. Уже цього...

27 листопада 2024

Зміни до Положення про атестацію педпрацівників: на що чекати освітянам

Зміни до Положення про атестацію...

Автор: Сергій Яцковський, національний експерт з місцевого самоврядування Проєкту DECIDE Відповідно...

27 листопада 2024

Послуга «Патронат над дитиною»: як залишити дитину в сімейному середовищі

Послуга «Патронат над дитиною»: як залишити...

Патронат над дитиною — це послуга в громадах, завдяки якій діти залишаються в сімейному середовищі навіть тоді, коли...

27 листопада 2024

Парламентський комітет напрацював рекомендації...

25–26 листопада 2024 року у Вінниці відбувся круглий стіл на тему: «Практика діяльності центрів надання...