Прогнозна оцінка та аналіз основних параметрів виконання місцевих бюджетів у 2023 році

Кабінет Міністрів України 13 вересня схвалив проект Закону України «Про Державний бюджет України на 2023 рік та подав на розгляд до Верховної Ради України (реєстр. № 8000 від 14.09.2022).

Експерти проекту SALAR International Ігор Онищук та Ігор Герасимчук проаналізували основні прогнозні показники на 2023 рік, зокрема, в порівнянні з минулими роками.

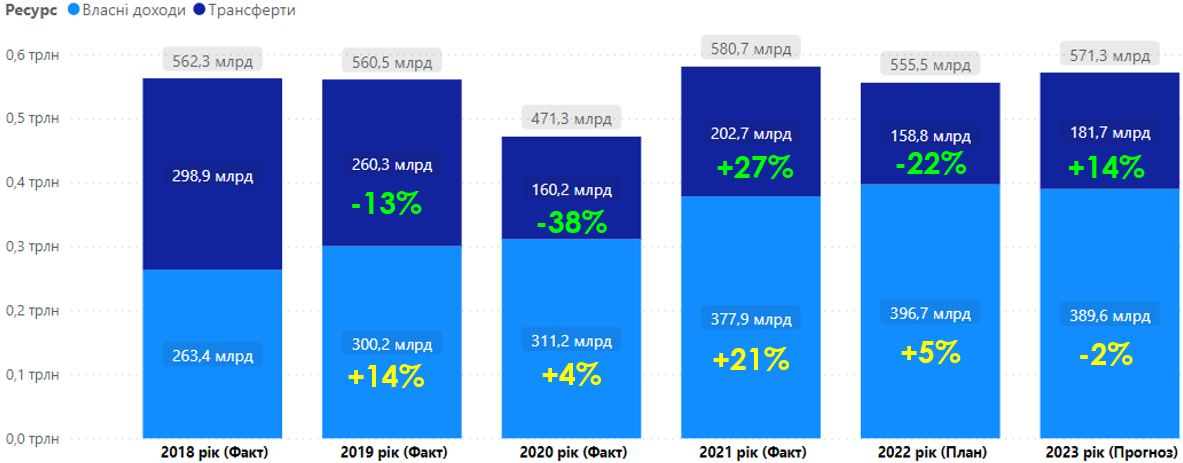

Так, за оцінкою Міністерства фінансів України, ресурс місцевих бюджетів у 2023 році становитиме 571 266,9 млн грн, у тому числі за:

- загальним фондом – 520 789,4 млн грн;

- спеціальним фондом – 50 477,5 млн грн.

Ресурс місцевих бюджетів

Розглядаючи динаміку доходів по роках, простежується зниження темпів зростання внаслідок пандемії, а також впливу повномасштабного вторгнення росії.

Зменшення обсягів трансфертів до місцевих бюджетів у 2020 році пов’язане зі зміною трансфертної політики та реформ в окремих галузях. Так, з 1 січня 2020 року соціальні субвенції перенесено на Мінсоцполітики (пільги та житлові субсидії населенню + допомога сім'ям з дітьми, малозабезпеченим сім'ям = 76,5 млрд грн в 2019 році), медична субвенція (14,6 млрд грн у 2020 році) передбачалась лише на І квартал.

При прогнозуванні дохідної частини місцевих бюджетів на 2023 рік було враховано:

- статистичні показники, які використовуються при розрахунку прогнозних надходжень податків та зборів, зокрема за 2021 рік, очікувані макропоказники Мінекономіки на 2022 рік та прогнозні на 2023 рік;

- фактичне виконання дохідної частини бюджету за результатами 2019 - 2021 років та 8 місяців 2022 року;

- продовження на 2023 рік дії тимчасової норми щодо підвищеного (+ 4%) нормативу зарахування податку на доходи фізичних осіб до місцевих бюджетів (крім бюджету м. Києва);

- періоди дії воєнного стану та ліквідації наслідків збройної агресії проти України;

- ставки акцизного податку на пальне, які визначені проектом Закону України «Про внесення змін до розділу ХХ «Перехідні положення» Податкового кодексу України щодо ставок акцизного податку на період дії правового режиму воєнного, надзвичайного стану» (реєстр. № 7668-д від 29.08.2022).

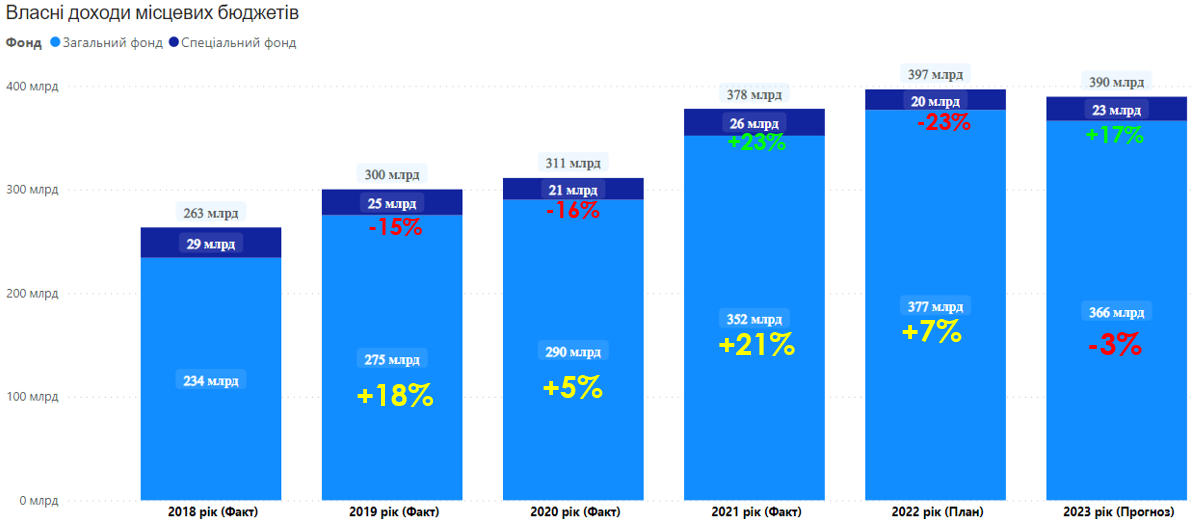

Загальний показник власних доходів місцевих бюджетів на 2023 рік розраховано у сумі 389,6 млрд грн, у тому числі:

-

загальний фонд – 366,2 млрд грн;

-

спеціальний фонд – 23,4 млрд грн.

Прогнозні показники доходів місцевих бюджетів на 2023 рік, у порівнянні до плану на 2022 рік, зменшено на 47,9 млрд грн або на 11,0% (до очікуваних на 12,1 млрд грн або на 3,0%), у тому числі по:

- загальному фонду – зменшується на 45,9 млрд грн або на 11,1% (до очікуваних на 10,9 млрд грн або на 2,9%);

- спеціальному фонду – зменшується на 2,0 млрд грн або на 7,9% (до очікуваних на 1,3 млрд грн або на 5,1%).

Враховані в бюджеті показники податку на доходи фізичних осіб на 2023 рік до місцевих бюджетів становлять 224,9 млрд грн.

Факторами впливу на спад надходжень податку на доходи фізичних осіб у 2023 році, який становить -11,8% до очікуваного показника 2022 року, є ділова активність суб’єктів господарювання, виходячи з можливостей в періоди дії воєнного стану та ліквідації наслідків збройної агресії проти України.

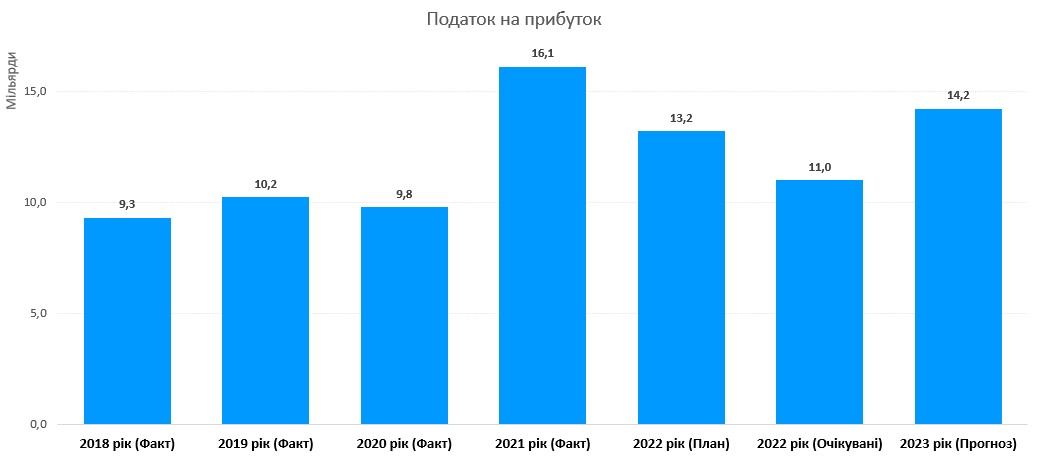

Показник надходжень 10% податку на прибуток підприємств недержавної форми власності та комунальних підприємств і фінансових установ до місцевих бюджетів (обласних) на 2023 рік прогнозується у розмірі 14,2 млрд грн, порівняно з очікуваним показником на 2022 рік, збільшується на 3,2 млрд грн або на 29,1%. Розрахунок проведено відповідно до чинних норм податкового законодавства з урахуванням прогнозу прибутку прибуткових підприємств та термінів нарахування та сплати податку.

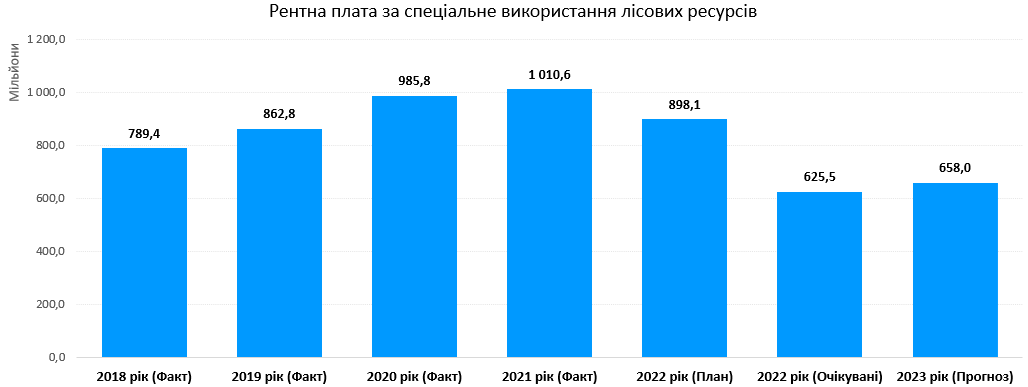

Розрахунок показника рентної плати за спеціальне використання лісових ресурсів на 2023 рік здійснено з врахуванням очікуваних надходжень (нарахувань) такої рентної плати у поточному році, термінів сплати, а також аналізу динаміки надходжень у попередніх періодах та без застосування індексації ставок, визначених в абсолютних значеннях.

Об’єктом оподаткування рентною платою за спеціальне використання лісових ресурсів є: деревина, заготовлена в порядку рубок головного користування; деревина, заготовлена під час проведення заходів щодо поліпшення якісного складу лісів, використання корисних властивостей лісів та інше.

Починаючи з 1 січня 2019 року, рентна плата за спеціальне використання лісових ресурсів за деревину, заготовлену в порядку рубок головного користування, зараховується у пропорціях: 37% - до загального фонду державного бюджету, 26% - до спеціального фонду державного бюджету та 37% - до доходів місцевих бюджетів.

Рентна плата за спеціальне використання лісових ресурсів за деревину, заготовлену під час проведення заходів щодо поліпшення якісного складу лісів, використання корисних властивостей лісів та інше зараховується до місцевих бюджетів у повному обсязі.

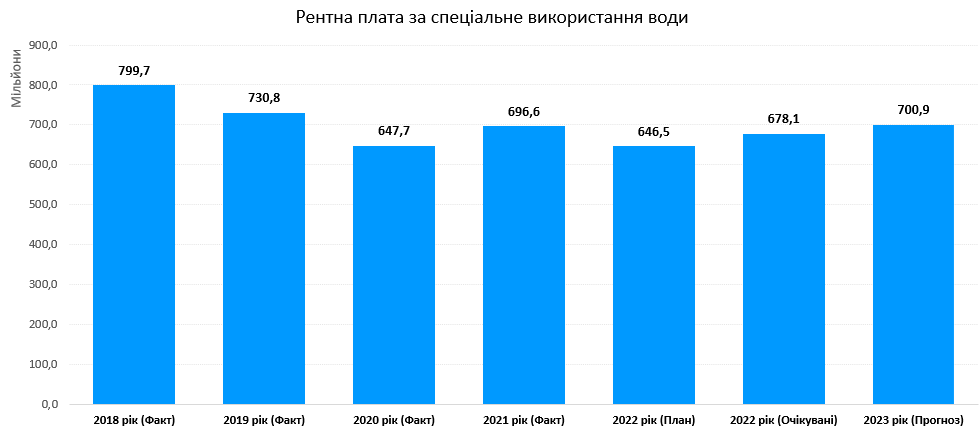

Показники рентної плати за спеціальне використання води на 2023 рік становлять 700,9 млн грн і, порівняно з очікуваними надходженнями 2022 року, збільшуються на 22,8 млн грн або на 3,4%.

З 1 січня 2018 платниками рентної плати за спеціальне використання води є: первинні водокористувачі, які використовують та/або передають вторинним водокористувачам воду, отриману шляхом забору води з водних об’єктів; суб’єкти господарювання: юридичні особи та фізичні особи - підприємці, які використовують воду для потреб гідроенергетики, водного транспорту і рибництва. Об’єктом оподаткування рентною платою за спеціальне використання води є фактичний обсяг води, який використовують водокористувачі.

Розрахунок рентної плати за видобування корисних копалин загальнодержавного (крім видобування нафти, природного газу та газового конденсату) та місцевого значення на 2023 рік здійснено із врахуванням очікуваних надходжень (нарахувань) відповідної рентної плати у поточному році, макроекономічних показників, зокрема індексу цін виробників у добувній промисловості і розроблені кар’єрів (крім застосування його до рентної плати за користування надрами в цілях, не пов’язаних з видобуванням корисних копалин), середньорічної світової ціни на залізні руди, а також аналізу динаміки надходжень у попередніх періодах. До чинних ставок рентної плати за користування надрами в цілях, не пов’язаних з видобуванням корисних копалин, визначених в абсолютних значеннях, індексація не застосовувалась. Прогнозний обсяг надходжень рентної плати за користування надрами для видобування нафти, природного газу та газового конденсату визначено із урахуванням макроекономічного прогнозу, зокрема, прогнозної ціни реалізації природного газу та середньорічної ціни одного бареля нафти Brent, прогнозного середньорічного обмінного курсу гривні до долара США, а також виходячи із прогнозних обсягів видобутку вуглеводневої сировини (природного газу, нафти та газового конденсату) та диференційованих ставок оподаткування (в залежності від глибини залягання покладів).

Законом України від 15.03.2022 № 2139-IX «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо запровадження диференційованої рентної плати за видобування газу природного» змінено розміри ставок рентної плати за користування надрами для видобування газу природного та визначення фактичної ціни реалізації природного газу для розрахунку рентної плати. Дані норми набрали чинності з 1 березня 2022 року.

Починаючи з 2019 року, рентна плата за видобування корисних копалин загальнодержавного значення (крім рентної плати за користування надрами для видобування нафти, природного газу та газового конденсату) зараховується у пропорціях: 70% - до доходів державного бюджету і 30% - до доходів місцевих бюджетів, також до місцевих бюджетів у повному обсязі зараховується рентна плата за видобування корисних копалин місцевого значення та рентна плата за користування надрами, в цілях не пов’язаних з видобуванням корисних копалин.

Рентна плата за користування надрами для видобування нафти, природного газу та газового конденсату (вуглеводні) зараховується починаючи з 2018 року у наступних пропорціях: 95% - до доходів державного бюджету і 5% - до доходів місцевих бюджетів.

Показник рентної плати за користування надрами до місцевих бюджетів на 2023 рік становить 8 647,7 млн грн, порівняно із очікуваним показником на 2022 рік, збільшується на 181,8 млн грн або на 2,1%.

Прогнозний показник рентної плати за користування надрами з видобутку природного газу, нафти та газового конденсату на 2023 рік становить 5 798,4 млн грн, порівняно із очікуваним показником на 2022 рік, збільшуються на 877,0 млн грн або на 17,8%.

Показник надходжень акцизного податку на 2023 рік становить 16 352,1 млн грн.

Прогнозні надходження акцизного податку з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів визначені по діючому законодавству, що передбачає зарахування надходжень з алкогольних напоїв та тютюнових виробів до бюджетів місцевого самоврядування в обсязі 10 992,0 млн грн, порівняно із очікуваним показником на 2022 рік, збільшуються на 2 157,0 млн грн або на 24,4%.

Починаючи з 1 січня 2017 року змінено механізм зарахування акцизу із пального (через перерозподіл з державного бюджету). Так з 2017 року зараховується 13,44% акцизного податку з виробленого в Україні та ввезеного на митну територію України пального до загального фонду бюджетів місцевого самоврядування.

Прогнозні показники акцизного податку з пального на 2023 рік визначені на основі прогнозних обсягів виробництва, імпорту та реалізації пального на 2023 рік з врахуванням оподаткування пального за повною ставкою.

Показники акцизного податку з виробленого в Україні та ввезеного на митну територію України пального на 2023 рік, порівняно із очікуваними надходженнями 2022 року, зменшуються на 153,2 млн грн або на 50,4% та збільшуються на 4 164,4 млн грн або в 5 разів відповідно.

Розрахунок податку на майно, зокрема, плати за землю на 2023 рік проведено у розрізі юридичних та фізичних осіб за видами земельного податку та орендної плати за земельні ділянки державної і комунальної власності, а також із врахування індексації нормативно грошової оцінки земельних ділянок, крім сільськогосподарських угідь (ріллі, багаторічних насаджень, сіножатей, пасовищ та перелогів).

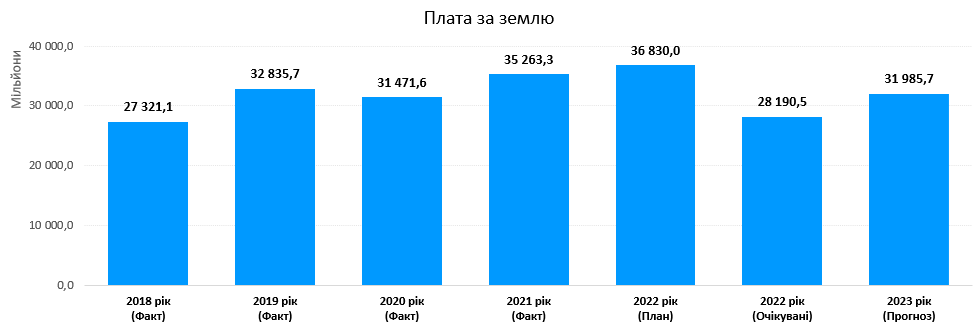

Прогнозний показник плати за землю до місцевих бюджетів на 2023 рік становить 31 985,7 млн грн, порівняно із очікуваним показником на 2022 рік, збільшується на 3 795,2 млн грн або на 13,5%.

З 2019 року запроваджено земельний податок за лісові землі та встановлено ставки податку за один гектар лісових земель відповідно до статей 274 та 277 Податкового кодексу України.

Починаючи з 2021 року за земельні ділянки (крім земельних ділянок сільськогосподарського призначення, що використовуються для ведення сільськогосптоваровиробництва), в тому числі за земельні ділянки сільськогосподарського призначення, що не використовуються для ведення сільськогосптоваровиробництва, юридичні особи – платники єдиного податку IV групи сплачують земельний податок на загальних підставах.

Прогноз надходжень плати за землю розраховано із врахуванням підпункту 69.14 пункту 69 підрозділу 10 розділу ХХ Податкового кодексу України, що діє по 31 грудня року наступного за роком, у якому припинено або скасовано воєнний, надзвичайний стан, яким визначено, що не нараховується та не сплачується плата за землю (земельний податок та орендна плата за земельні ділянки державної та комунальної власності) за земельні ділянки (земельні частки (паї), що розташовані на територіях, на яких ведуться (велися) бойові дії, або на територіях, тимчасово окупованих.

Розрахунок показника суми податку на майно (податку на нерухоме майно, відмінне від земельної ділянки) на 2023 рік проведено у розрізі об’єктів житлової та комерційної нерухомостей, юридичних та фізичних осіб, а також з урахуванням площі об’єктів, і становить 4 677,6 млн грн. Прогнозна сума транспортного податку на 2023 рік становить 113,4 млн грн.

Прогнозний розрахунок податку на нерухоме майно, відмінне від земельної ділянки, розраховано із врахуванням підпункту 69.22 пункту 69 підрозділу 10 розділу ХХ Податкового кодексу України, який визначає порядок сплати такого податку в умовах воєнного стану.

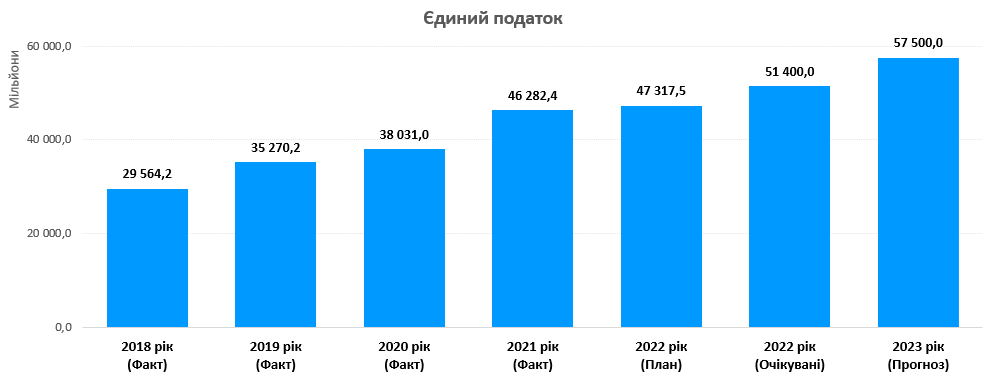

Прогнозна сума єдиного податку на 2023 рік становить 57 538,5 млн грн і збільшується, порівняно з очікуваним показником у 2022 році, на 6 181,3 млн грн або на 12,0%.

У 2019 році до четвертої групи (сільськогосподарські товаровиробники) віднесені фізичні особи - підприємці, які провадять діяльність виключно в межах фермерського господарства, зареєстрованого відповідно до Закону України «Про фермерське господарство», за умови виконання сукупності вимог, визначених податковим законодавством.

З 23 травня 2020 року Законом України від 16.01.2020 № 466-IX збільшено граничний обсяг доходу для платників, що перебувають на спрощеній системі оподаткування та сплачують єдиний податок: І групи – з 300 тис. грн до 167 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року (далі – МЗП); ІІ групи – з 1,5 млн грн до 834 розмірів МЗП; ІІІ групи – з 5 млн грн до 1167 розмірів МЗП.

При розрахунку прогнозу суми єдиного податку на 2023 рік було враховано пункт 9 підрозділу 8 розділу ХХ Податкового кодексу України, зокрема визначено, що тимчасово, з 1 квітня 2022 до припинення або скасування воєнного, надзвичайного стану на території України платниками єдиного податку третьої групи можуть бути фізичні особи - підприємці та юридичні особи - суб’єкти господарювання будь-якої організаційно-правової форми, та до таких осіб не застосовується обмеження щодо обсягу доходу та кількості осіб, які перебувають з ними у трудових відносинах, із застосуванням ставки єдиного податку 2%.

Основними платежами спеціального фонду є власні надходження бюджетних установ, кошти від продажу землі, екологічний податок, цільові фонди, утворені органами місцевого самоврядування та місцевими органами виконавчої влади та кошти від відчуження майна, що перебуває в комунальній власності, що відповідно становлять 85,3%, 5,9%, 4,2%, 2,6% та 1,5% від показника доходів спеціального фонду місцевих бюджетів на 2023 рік.

Показник суми власних надходжень бюджетних установ на 2023 рік становить 19 920,4 млн грн.

Показник суми коштів від продажу землі на 2023 рік становить 1 369,6 млн грн (за даними місцевих фінансових органів).

Показник суми екологічного податку на 2023 рік становить 971,8 млн грн.

Показник суми цільових фондів, утворених органами місцевого самоврядування та місцевими органами виконавчої влади на 2023 рік становить 617,2 млн грн (за даними місцевих фінансових органів).

Показник суми коштів від відчуження майна, що перебуває в комунальній власності на 2023 рік становить 348,7 млн грн (за даними місцевих фінансових органів).

Трансфертна політика

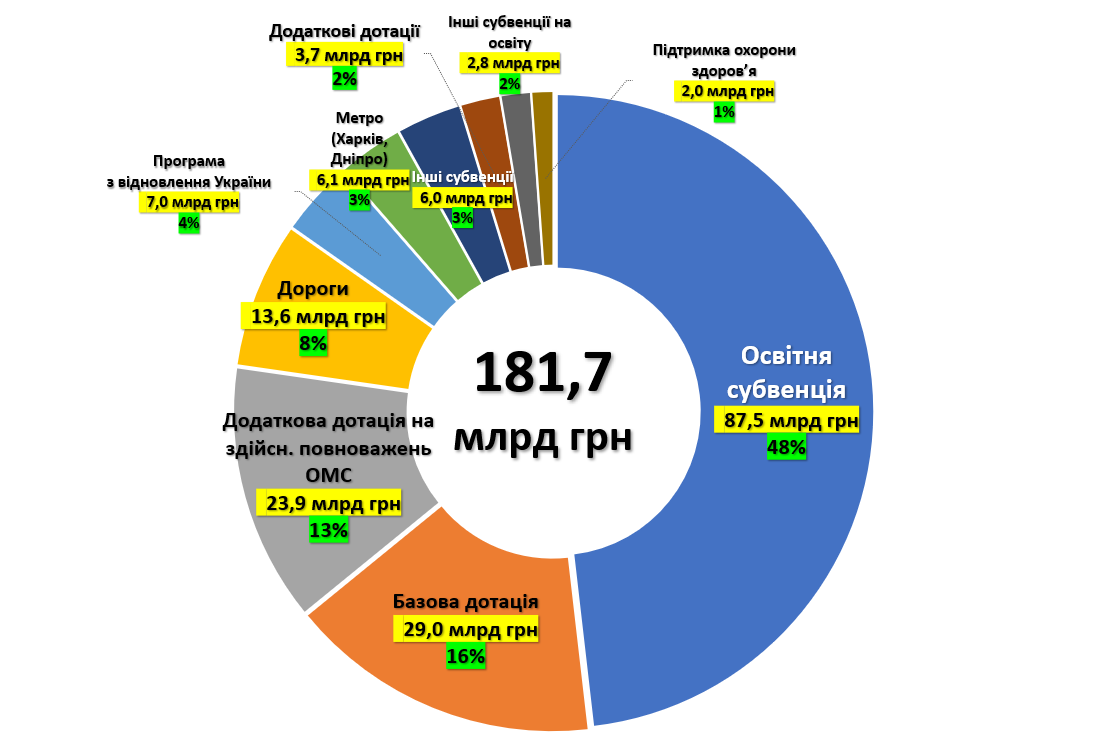

Структура трансфертів з державного бюджету місцевим бюджетам у проекті бюджету на 2023 рік

Проектом Державного бюджету України на 2023 рік передбачено такі трансферти:

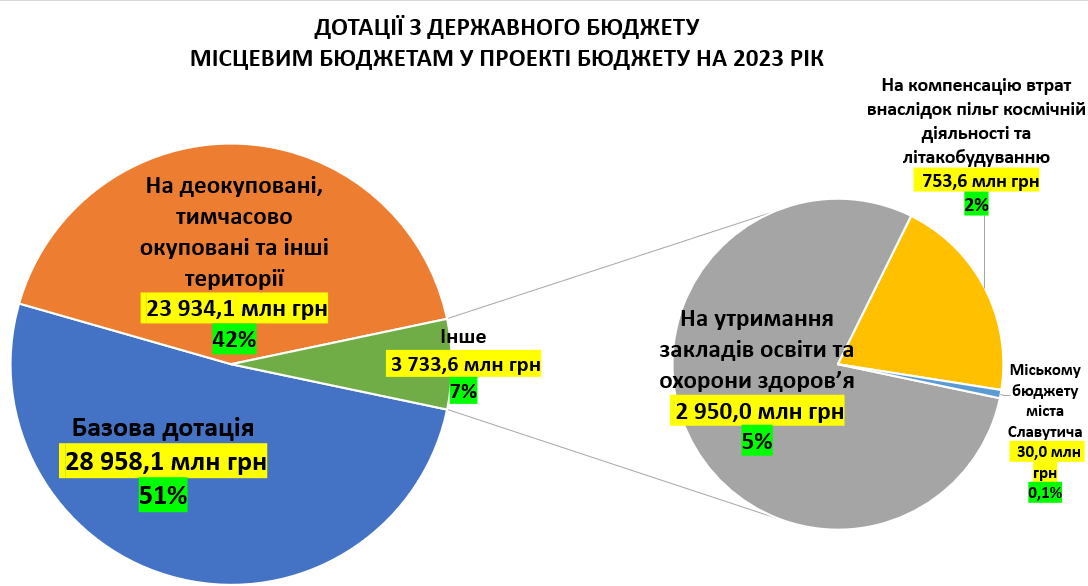

І. Дотації – 56 625,7 млн грн, у тому числі:

– базова дотація – 28 958,1 млн грн;

– додаткові дотації – 3 733,6 млн грн, з них:

- на утримання закладів освіти та охорони здоров’я – 2 950,0 млн грн;

- на компенсацію втрат внаслідок пільг зі сплати земельного податку суб’єктам космічної діяльності та літакобудування – 753,6 млн грн

- міському бюджету міста Славутича – 30,0 млн грн.

- з метою фінансового забезпечення місцевих бюджетів в умовах нестабільності пропонується передбачити додаткову дотацію на здійснення повноважень органів місцевого самоврядування на деокупованих, тимчасово окупованих та інших територіях України, що зазнали негативного впливу у зв’язку з повномасштабною агресією російської федерації у сумі 23 934,1 млн грн.

ІІ. Субвенції за загальним фондом державного бюджету – 97 939 млн грн, у тому числі:

- на освіту – 90 320,1 млн грн, у тому числі:

- освітня – 87 515,5 млн грн.

У зв’язку з суттєвою вимушеною міграцію учнів цього року та неможливістю зробити достовірний прогноз кількості учнів у необхідних для освітньої субвенції розрізах для всіх територіальних громад головним розпорядником коштів субвенції

Міністерством освіти і науки України – розподіл субвенції в розрізі територіальних громад не здійснено. Розподіл субвенції буде здійснюватися з урахуванням уточненого контингенту станом на 05.09.2022;

-

на надання державної підтримки особам з особливими освітніми потребами – 304,6 млн грн.

Вперше передбачено субвенції:

- на облаштування безпечних умов у закладах середньої освіти – 1 500 млн грн;

- на придбання шкільних автобусів – 1 000 млн грн;

- на здійснення підтримки окремих закладів та заходів у системі охорони здоров’я – 1 571,1 млн грн;

- інші субвенції з державного бюджету – 6 047,8 млн грн, у тому числі на:

- житло для сімей учасників АТО – 1 733,9 млн грн;

- житло для ВПО – 3 264,7 млн грн;

- житло для сімей учасників бойових дій в інших державах – 499,3 млн грн;

- житло для учасників Революції Гідності – 3,9 млн грн;

- розвиток сімейних та інших форм виховання – 10 млн грн;

- створення служб підтримки осіб, які постраждали від насильства – 175,4 млн грн;

- соціально-економічну компенсацію ризику населення, яке проживає на території зони спостереження, – 200 млн грн;

- забезпечення окремих видатків районних рад – 152,9 млн грн;

- проведення виборів депутатів місцевих рад та сільських, селищних, міських голів – 7,6 млн грн.

ІІІ. Субвенції за спеціальним фондом державного бюджету – 27 116,2 млн грн, у тому числі на:

- проект «Поліпшення охорони здоров’я на службі у людей» – 463,3 млн грн;

- Надзвичайну кредитну програму відновлення України – 1 703,4 млн грн;

- Програму з відновлення України – 5 292 млн грн;

- Дороги загального користування місцевого значення, комунальні дороги – 13 558,4 млн грн;

- Метрополітен у м. Харкові – 1 517,3 млн грн;

- Метрополітен у м. Дніпрі – 4 581,7 млн грн.

Горизонтальне вирівнювання податкоспроможності місцевих бюджетів на 2023 рік здійснювалося з урахуванням вимог статей 98, 99 Бюджетного кодексу України, з врахуванням надходжень податку на прибуток підприємств за січень – серпень 2022 року та очікуваним надходженням податку на доходи фізичних осіб - для обласних бюджетів, а також очікуваним у 2022 році надходженням податку на доходи фізичних осіб – для бюджетів територіальних громад.

Слід зауважити, що під час здійснення горизонтального вирівнювання податкоспроможності місцевих бюджетів Міністерством фінансів не враховано кількості облікованих внутрішньо переміщених осіб у зв’язку з відсутністю відповідної інформації від центрального органу виконавчої влади, що забезпечує формування та реалізує державну політику у сферах соціальної політики, соціального захисту населення.

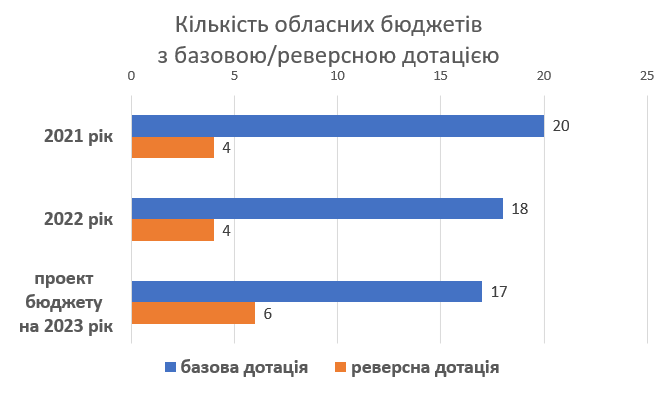

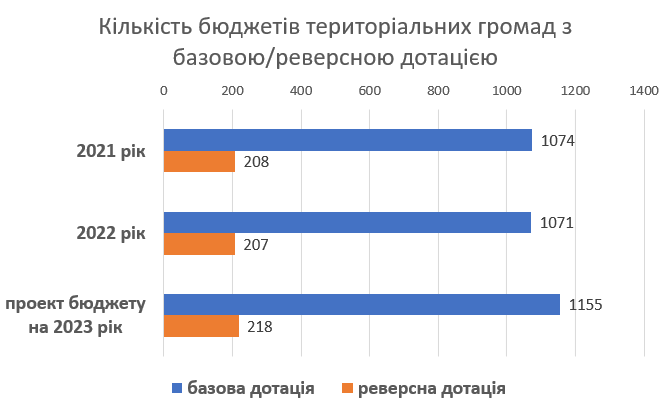

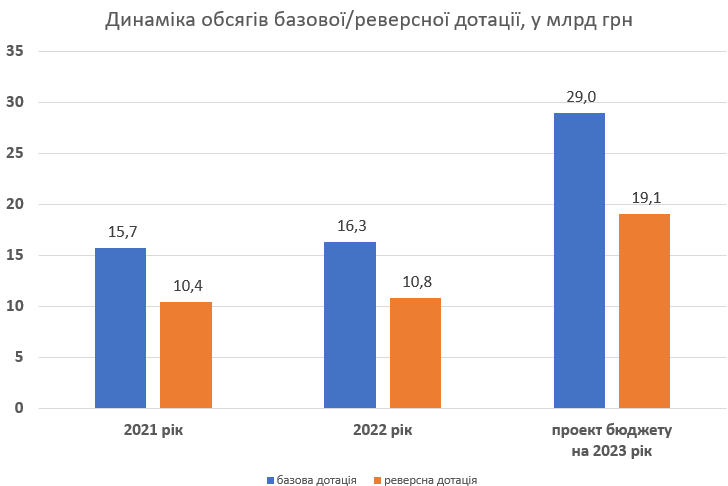

За результатами розрахунку у 2023 році:

- реверсну дотацію до державного бюджету будуть перераховувати 224 місцевих бюджети:

- 6 обласних бюджетів;

- 218 бюджетів територіальних громад.

- базову дотацію з державного бюджету у 2023 році отримають 1172 місцевих бюджети:

- 7 обласних бюджетів;

- 1155 бюджетів територіальних громад.

При цьому обсяг базової дотації, яка надаватиметься місцевим бюджетам з державного бюджету у 2023 році, становитиме 28 958,1 млн грн, обсяг реверсної дотації, яка має перераховуватися з місцевих бюджетів до державного бюджету – 19 080,4 млн грн.

Звертає увагу значне збільшення обсягів базової та реверсної дотацій у проекті бюджету на 2023 році з відповідними показниками 2022 року – в 1,77 рази.

Tags:

Source:

Пресцентр ініціативи "Децентралізація"

25 November 2024

Експерти проаналізували тенденції надходжень місцевих податків і зборів за 2019-2023 роки

Експерти проаналізували тенденції надходжень...

Автори: Яніна Казюк, д.держ.упр., професор, експертка з питань публічних фінансів та місцевого...

25 November 2024

Трудові відносини з непедагогічними працівниками (запис вебінару)

Трудові відносини з непедагогічними...

Про трудові відносини в освіті під час війни дізнавайтеся у записі вебінару від Швейцарсько-українського проєкту...

25 November 2024

До реєстру професійних стандартів внесли стандарт «Керуючий справами виконавчого апарату (комітету)»

До реєстру професійних стандартів внесли...

18 листопада Національне агентство кваліфікацій внесло стандарт «Керуючий справами виконавчого апарату (комітету)» до...

25 November 2024

28 листопада: експертна публічна дискусія...

28 листопада, з 15:00 до 16:30 Інститут аналітики та адвокації (ІАА) проводитиме публічну дискусію «Відбудова громад:...