Як місцеве самоврядування протистоїть війні. Аналіз виконання місцевих бюджетів за 5 місяців 2022 року

Автор: Ігор Онищук, експерт Офісу підтримки реформи з децентралізації при Мінрегіоні

Автор: Ігор Онищук, експерт Офісу підтримки реформи з децентралізації при Мінрегіоні

Шведсько-Український Проект «Підтримка децентралізації в Україні», SKL International (SALAR)

Перші місяці війни виявились для органів місцевого самоврядування справжнім випробовуванням, яке вони пройшли та показали, що здатні гідно протистояти будь-яким загрозам та перешкодам. Децентралізація продемонструвала міцність фінансової основи територіальних громад та їхню здатність швидко адаптуватися до ситуації.

Громади, де не велися бойові дії, змогли гідно прийняти внутрішньо-переміщених осіб, забезпечити їх належною інфраструктурою та надавати публічні послуги на належному рівні. Крім цього, надходження до місцевих бюджетів в громадах, які не постраждали від військової агресії росії, дозволили наповнювати єдиний казначейський рахунок в умовах війни. І навіть з урахуванням значних податкових пільг громади зуміли наповнювати свої бюджети на рівні минулого року і відновити зростання.

Саме на плечі громад спирається міцність місцевих бюджетів, адже за обсягом саме бюджети місцевого самоврядування складають основу стійкості місцевих фінансових ресурсів. І це відображає помісячний обсяг надходжень з початку 2022 року. Так, незважаючи на зниження надходжень в березні-квітні, травень показує, що місцеве самоврядування адаптувалося до нинішніх умов та починає фазу зростання, навіть в умовах війни, підтримуючи при цьому економіку країни загалом.

Перебравши на себе повноваження районного рівня, територіальні громади продемонстрували, що здатні ефективно розпоряджатися та нарощувати отримані фінансові ресурси.

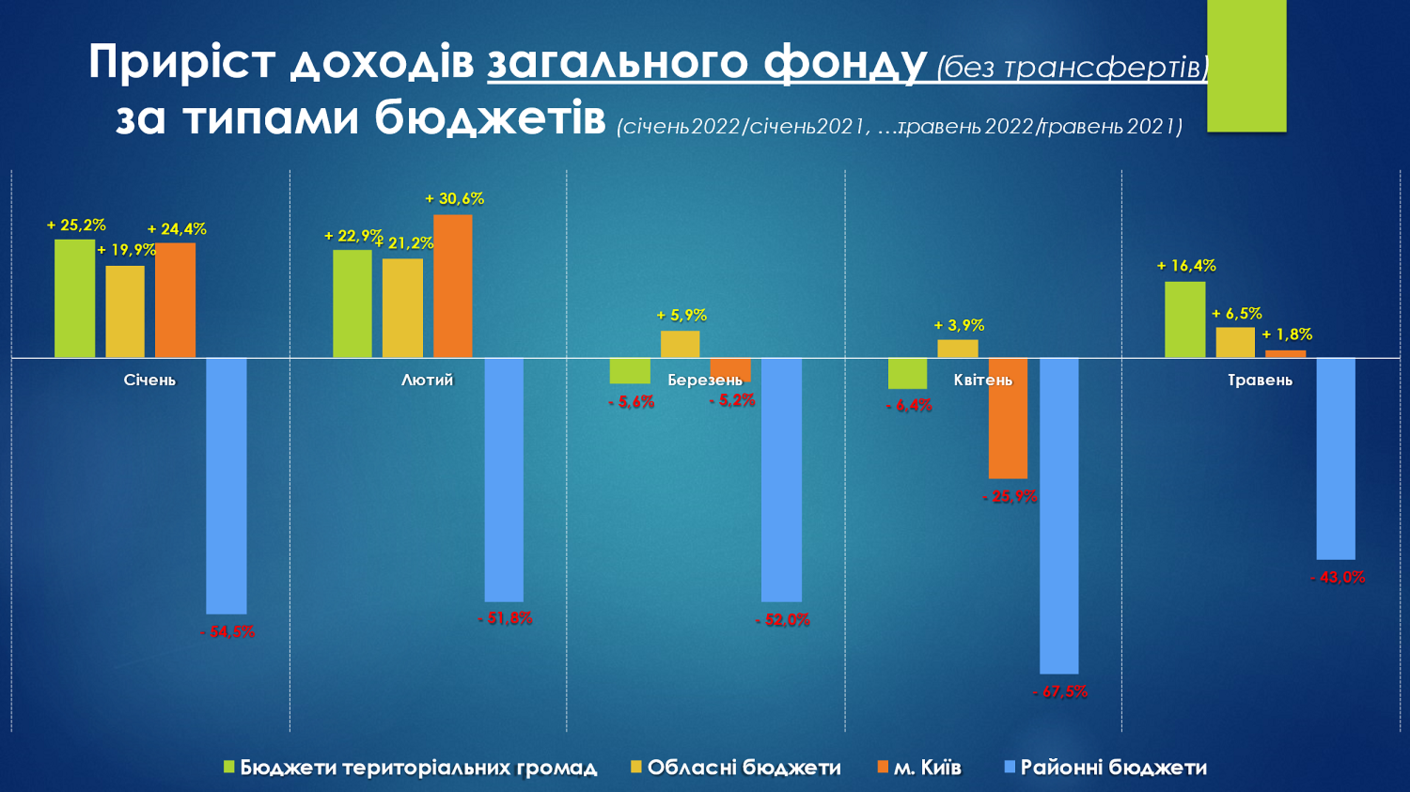

Обсяги надходжень в абсолютному вимірі показують, що саме бюджети місцевого самоврядування забезпечують належне функціонування фінансової системи на місцевому рівні. Так, надходження до бюджетів територіальних громад за 5 місяців 2022 року складають 68,3% всіх надходжень місцевих бюджетів, що за обсягом в 4,4 рази більше ніж надходження до обласних бюджетів загалом.

При цьому, варто зауважити, що внаслідок війни росії проти України, втрат зазнали всі бюджети, але обласні бюджети не підпали під такий негативний вплив, як бюджети територіальних громад, котрі, в свою чергу, змогли швидко пристосуватися до нинішніх умов та відновити ріст.

Так, падіння приросту доходів загального фонду територіальних громад в квітні на рівні 6,4%, по відношенню до відповідного періоду минулого року, не завадило відновленню надходжень в травні на рівні 16,4%, в порівнянні з відповідним періодом 2021 року. Обласні бюджети єдині демонструють загалом позитивний приріст надходжень загального фонду протягом всього періоду військового протистояння України проти росії, в порівнянні показників певного місяця 2022 року до відповідного місяця минулого року.

Загалом в травні вже можна спостерігати покращення ситуації. На наступному слайді чітко простежується, що найбільш стрімке падіння майже по всіх доходах було в квітні. Нині бізнес адаптувався. В свою чергу, державна податкова служба активізувала роботу зі стягнення плати за землю, надійшла рентна плата, ПДФО стабільно зростає, порівняно з 2021 роком (внаслідок значної кількості військовослужбовців з гідним грошовим забезпеченням). При цьому, внаслідок скасування загальнодержавного акцизу на пальне (встановлення ставки на рівні 0 євро за 100 літрів), місцеві бюджети, які з 1 січня 2017 року отримують певну частку (13,44%) від надходжень загальнодержавного акцизу (змінено механізм зарахування акцизу з пального через перерозподіл з державного бюджету), відчули значні втрати цього виду надходжень, що було зумовлено необхідністю врегулювання ситуації на ринку пального.

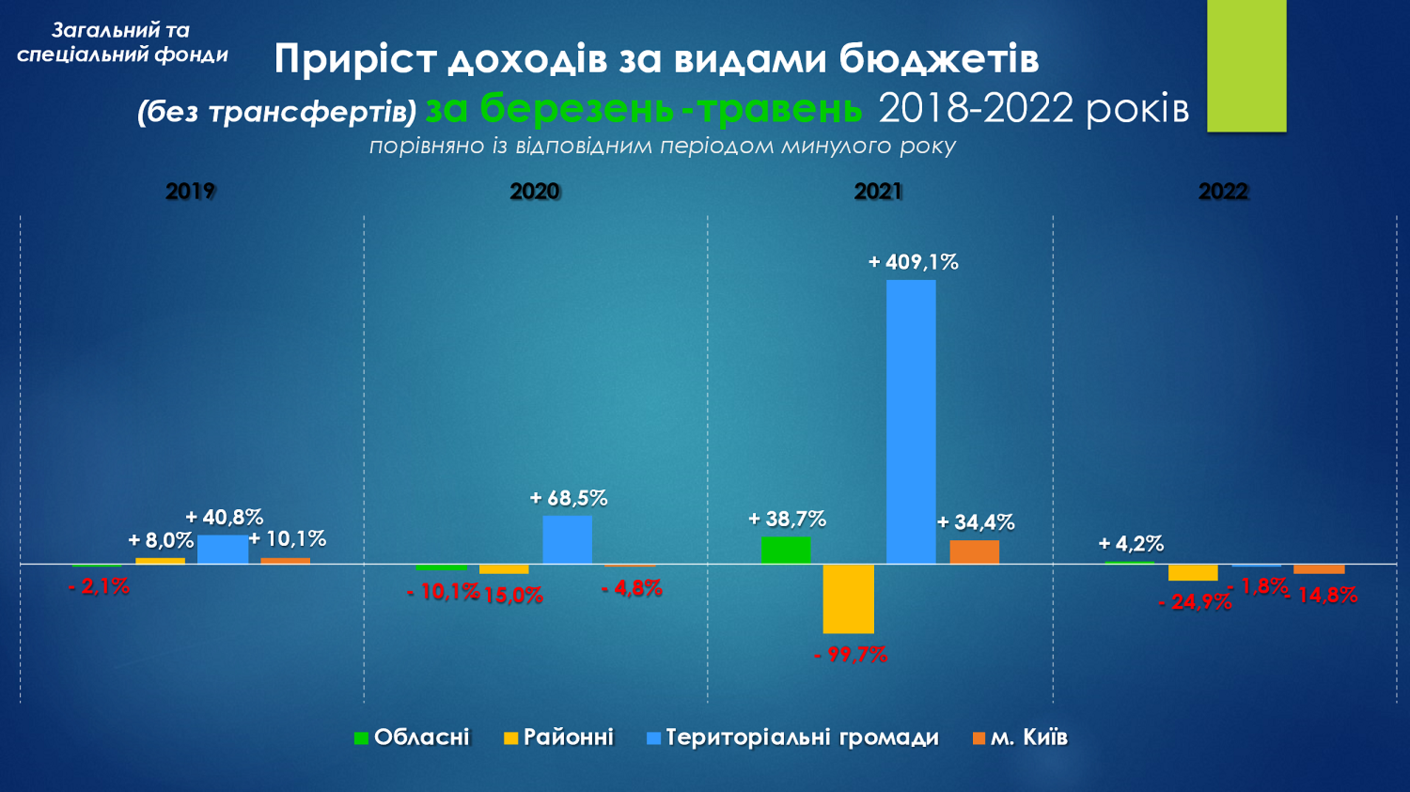

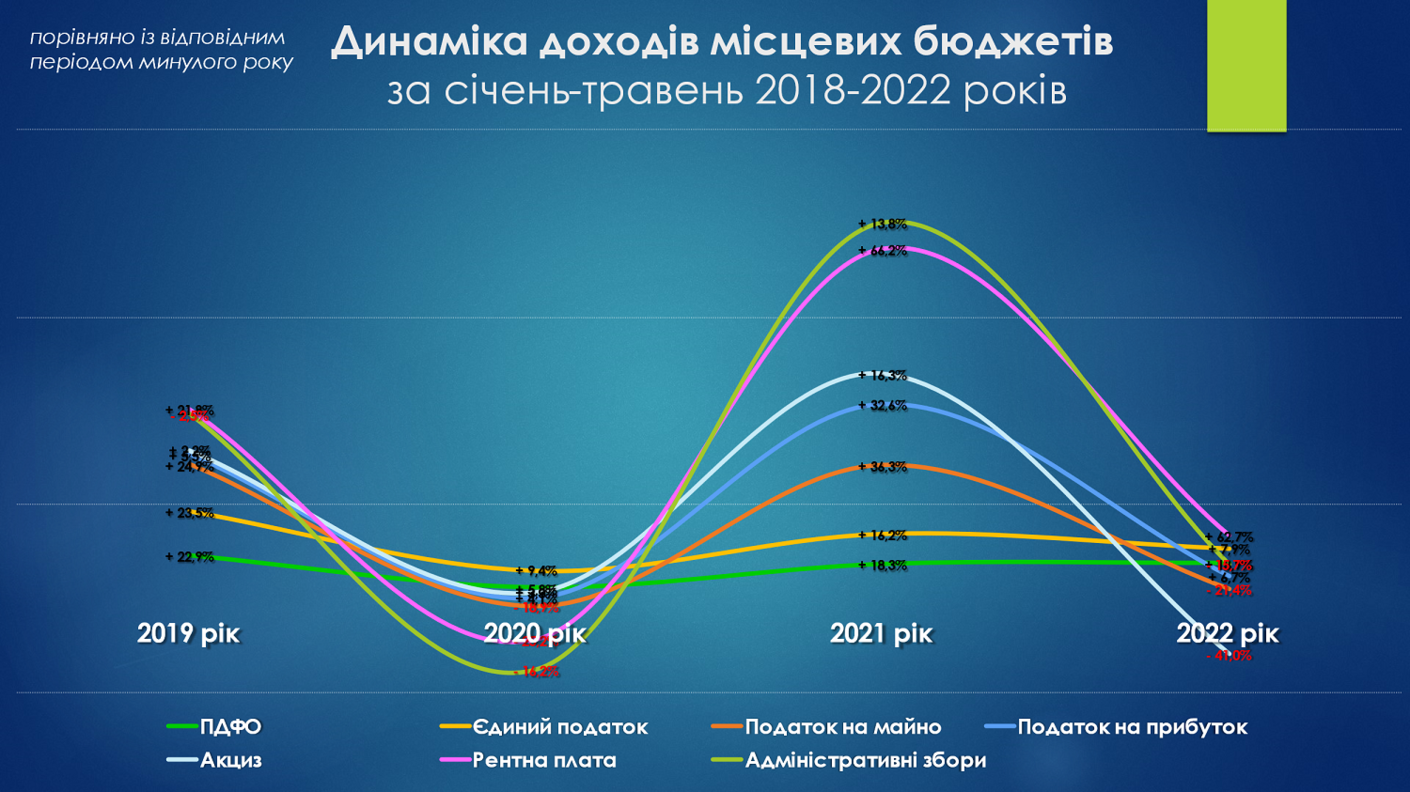

Якщо порівнювати період військового вторгнення рф в 2022 році з відповідними періодами по роках (2018-2022 роки), наочно простежується, що обласні бюджети не зазнали таких значних втрат, як інші місцеві бюджети.

При цьому, в 2020 році (в період зниження ділової активності та спаду внаслідок Covid-19) бюджети територіальних громад продемонстрували значно кращу стійкість. А внаслідок адміністративно-територіальної реформи та перерозподілу повноважень на базовому та субрегіональному рівні приріст надходжень бюджетів територіальних громад більш ніж в 10 раз перевищує приріст по обласних бюджетах (порівняння показників березня-травня звітного року до відповідного періоду минулого року).

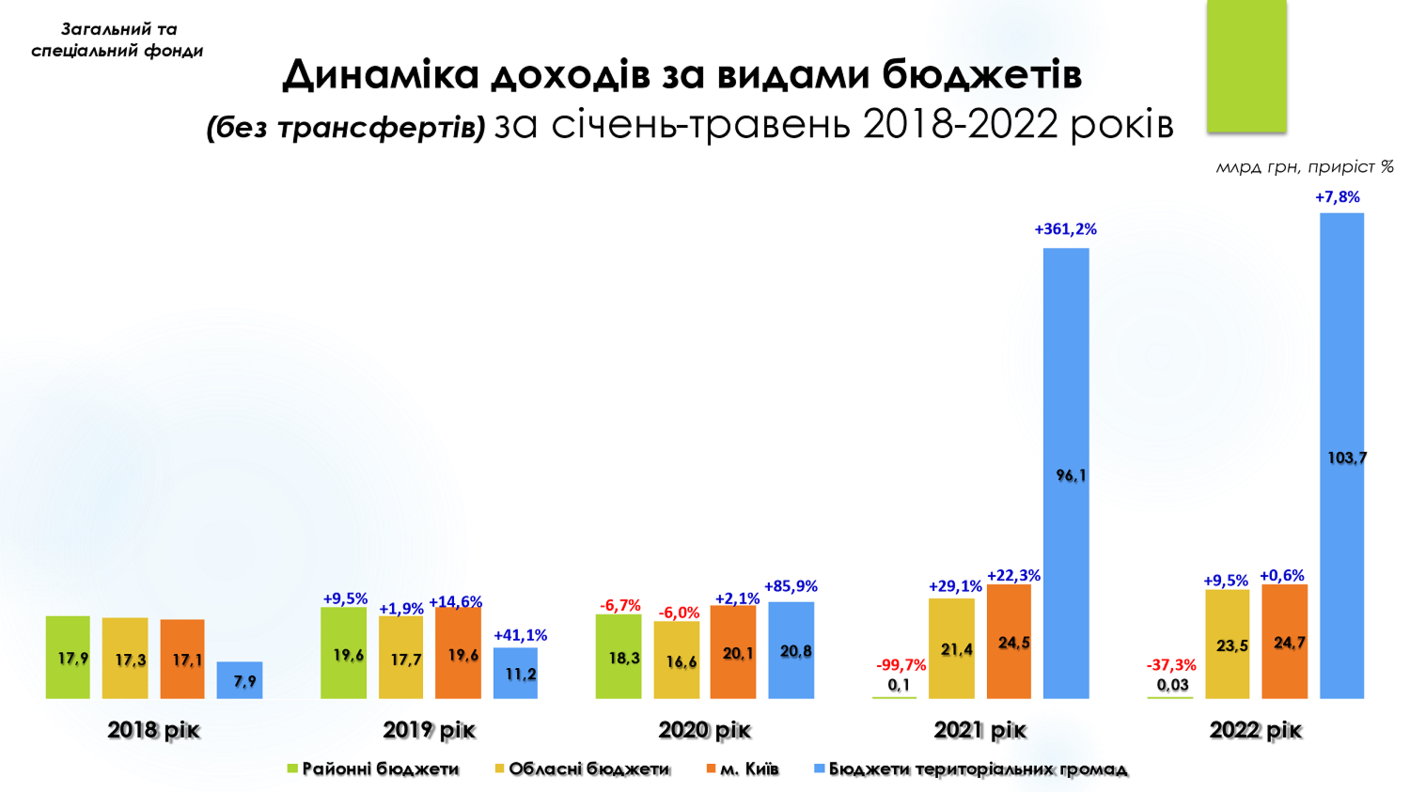

Простежуючи динаміку доходів за 5 місяців 2018-2022 років очевидно наскільки в абсолютному і відносному вимірі зросли обсяги бюджетів територіальних громад внаслідок ефективно проведеної децентралізації.

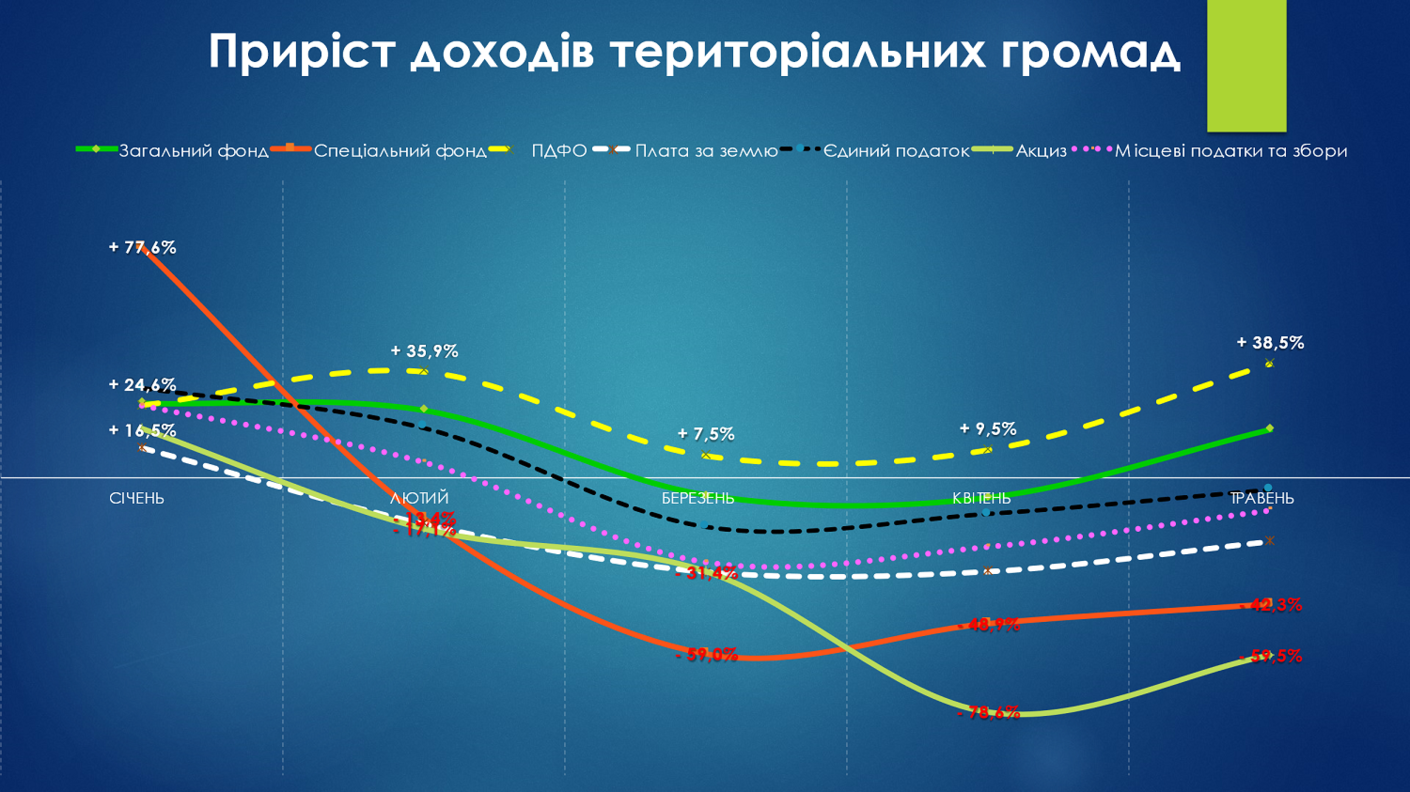

Загалом спостерігається помірна тенденція відновлення темпів зростання надходжень до місцевих бюджетів. Обсяги надходжень єдиного податку відновили позитивний приріст по відношенню до відповідного періоду минулого року. При цьому значні недонадходження спостерігаються по платі за землю (-3,2 млрд грн в порівнянні із минулим роком). Це зумовлено наданням права суб’єктам господарювання зі значними доходами (великий бізнес) переходити на спрощену систему оподаткування: сплата єдиного податку в розмірі 2% (знижено із 5% до 2%) замість сплати податку на прибуток (18%) (Закон України №2142-IX від 24.03.2022, законопроект 7190 від 22.03.2022). Як наслідок, чимало суб’єктів господарювання обрали спрощену систему оподаткування та сплату єдиного податку замість податку на прибуток, що, в свою чергу, забезпечило приріст даного виду надходжень за результатами 4 місяців 2022 року.

Значно гірша ситуація з надходженнями акцизного податку, зокрема акцизу на пальне. В порівнянні із січнем-травнем 2021 року, надходження знизились на 61,6% або 2,1 млрд грн. Причиною значного зниження є встановлення акцизу на імпорт пального на рівні 0 євро за 1000 літрів (Закон України №2120-ІХ від 15.03.2022).

Податок з доходів фізичних осіб на фоні падіння ділової активності все ж демонструє приріст (+18,9%), що зумовлено підвищенням заробітної плати військовослужбовцям, чисельність яких значно зросла.

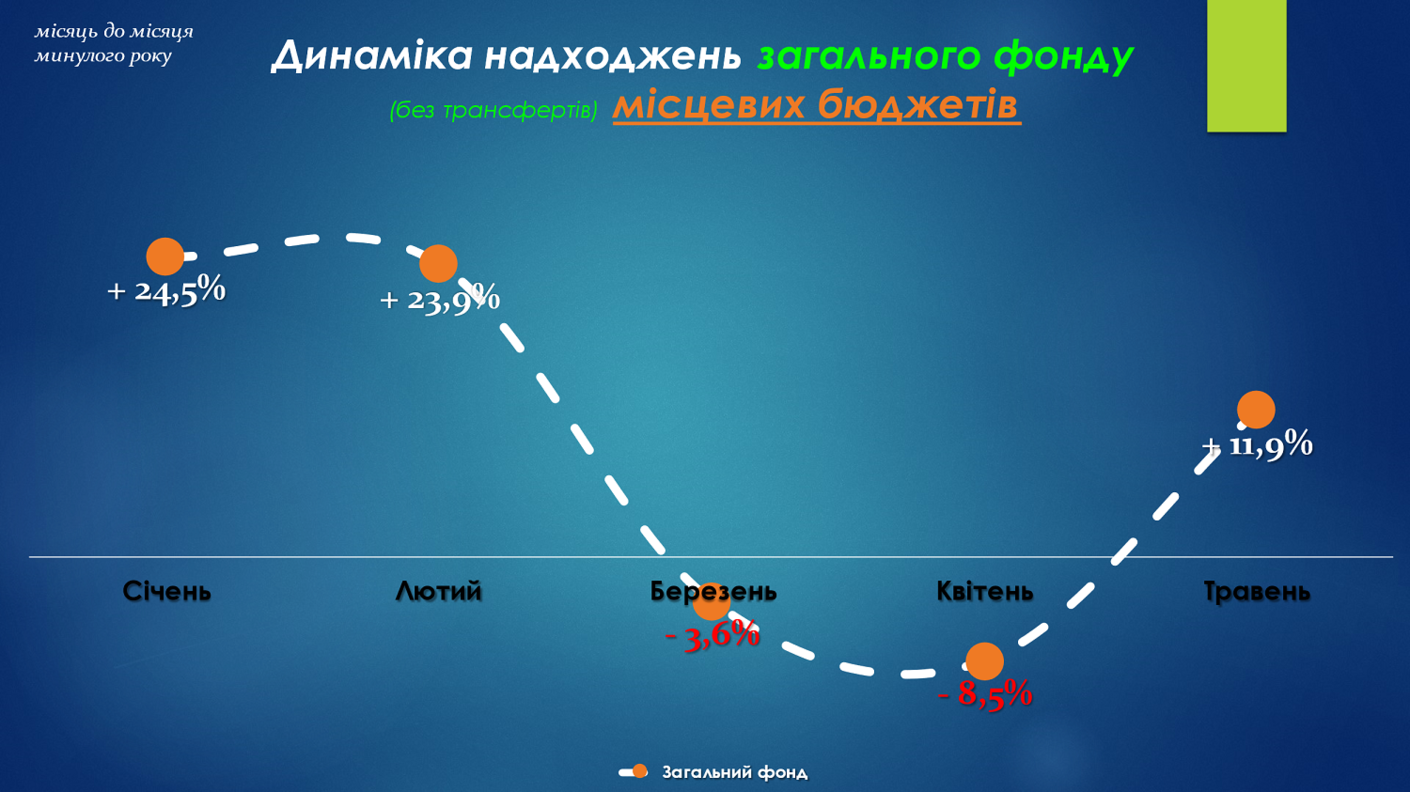

Загалом доходи загального фонду місцевих бюджетів за 5 місяців 2022 року, в порівнянні з відповідним періодом минулого року, зросли на 9%. Це спричинено значним ростом надходжень в перші два місяці 2022 року.

Розглядаючи динаміку доходів місцевих бюджетів помісячно, прослідковується, що в квітні було дно зниження темпів приросту надходжень загального фонду місцевих бюджетів і вже в травні почалося пожвавлення.

Найбільших потенційних втрат загального фонду місцеві бюджети зазнали в квітні (-2,4 млрд грн, порівняно з квітнем 2021 року).

Але вже в травні спостерігається позитивний приріст в обсязі 3,5 млрд грн (або 11,9%), порівняно із відповідним періодом минулого року.

Найбільших втрат зазнав бюджет міста Києва. При цьому, обласні бюджети не зазнали таких значних коливань, як бюджети територіальних громад, які загалом відновили темпи приросту на рівні більше 16%.

Надходження податку з доходів фізичних осіб до місцевих бюджетів протягом січня-травня 2022 року завжди знаходились в додатному значенні. Це зумовлено, по-перше, зростанням відрахувань із заробітних плат військовослужбовців, по-друге, свою роль відіграло збільшення нормативу зарахування ПДФО до місцевих бюджетів із 60% до 64% з початку 2022 року.

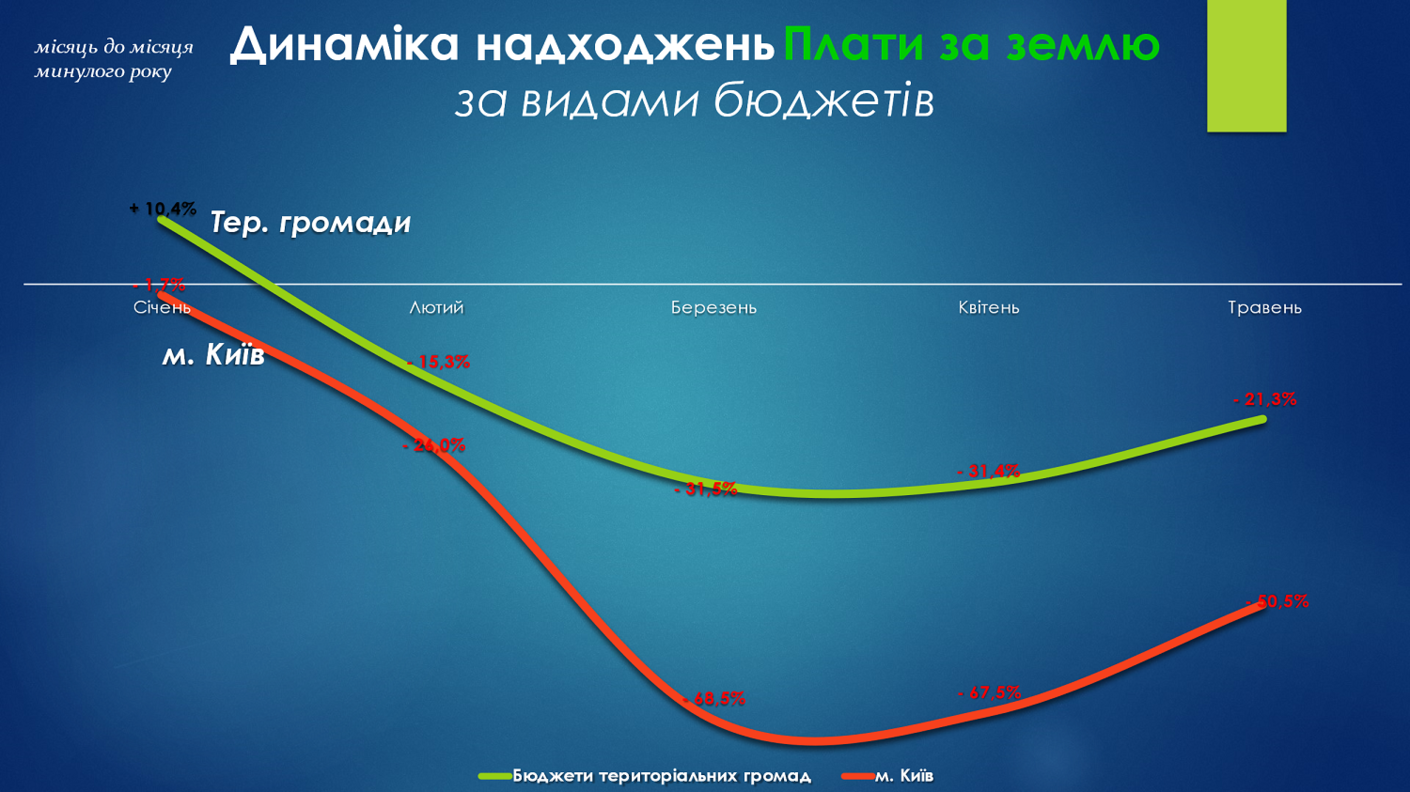

В розрізі видів бюджетів ми бачимо практично ідентичні тенденції надходжень по всіх видах бюджетів. При цьому, тільки Київ в березні-квітні мав від’ємний приріст. Це спричинено зниженням ділової активності переміщенням великої кількості населення з Києва в період активних бойових дій в Київській області.

Значно гірша ситуація із платою за землю, приріст надходжень по якій досі не відновив додатне значення. А в березні потенційні втрати були на рівні 38% (1,1 млрд гривень недоотриманих надходжень лише за один місяць). Нагадаю, що змінами до податкового законодавства (Закон України від 15.03.2022 №2120-ІХ) на період з березня 2022 року по 31 грудня року, наступного за роком в якому припинено або скасовано воєнний стан, не нараховується та не сплачується плата за землю (земельний податок та орендна плата) на територіях, де ведуться (велися) бойові дії. При цьому, перелік таких територій досі не визначений Кабінетом Міністрів України, що унеможливлює чітке визначення та підстави для стягнення плати за землю.

Значно більших втрат зазнав бюджет міста Києва, зниження надходжень плати за землю до якого в березні досягнуло майже 70%, в порівнянні з березнем 2021 року (-0,3 млрд грн за березень лише по одному бюджету), майже аналогічні втрати Києва по платі за землю за квітень 2022 року.

Приріст надходжень Єдиного податку в травні майже відновив додатне значення. Цьому слугували зміни до податкового законодавства описані вище. І хоча в березні-травні від’ємний приріст, загалом надходження єдиного податку до місцевих бюджетів за 5 місяців зросли на 1,5 млрд гривень, порівняно з січнем-травнем 2021 року.

Внаслідок податкових пільг найбільшого відносного спаду зазнав акцизний податок. Враховуючи, що левову частку цього податку складали надходження саме акцизу з пального (наразі ставка 0 євро за 100 літрів) та зниження надходжень акцизу з алкогольних виробів, цей вид надходжень все ще залишається в значному від’ємному прирості.

Починаючи з квітня, місцеві податки і збори також відновили тенденцію до зростання, хоча надходження ще не вийшли на додатний приріст. Прогнозовано в червні очікується позитивний приріст.

Розглядаючи динаміку доходів територіальних громад в розрізі видів надходжень, очевидним є стрімке падіння надходжень спеціального фонду, стале надходження ПДФО, значне падіння надходжень акцизного податку, в порівнянні з іншими надходженнями. Але загалом тенденція вказує на подальше відновлення зростання доходів територіальних громад, порівняно з минулим роком.

Якщо розглядати коливання різних податків та зборів по роках (на прикладі лінійної діаграми), простежується, що ПДФО та єдиний податок не зазнають таких різких перепадів, як інші податки та збори, наприклад рентна плата та адміністративні збори. Це обґрунтовує доцільність застосування стабільних податків та зборів при здійсненні вирівнювання місцевих бюджетів при нинішній системі вирівнювання (яка зараз як ніколи потребує вдосконалення та нових підходів).

Матеріал підготовлений на основі даних порталу «Open budget»

Attached files:

Tags:

Source:

Пресцентр ініціативи "Децентралізація"

26 December 2024

Детальний чи загальний регламент місцевої ради:...

Уявіть собі громаду, де прийняття рішень ради затягується на місяці, а мешканці не розуміють, за якими правилами...

26 December 2024

Розширення ЦНАПу та придбання нового сміттєвоза: учасники конкурсу Громада на всі 100

Розширення ЦНАПу та придбання нового...

10 листопада завершилося голосування та вибір 40 фіналістів серед територіальних громад, які подалися на конкурс...

26 December 2024

Партнерство і співпраця влади і бізнесу на місцевому рівні – запорука успішного розвитку громад

Партнерство і співпраця влади і бізнесу на...

Деякі соціально-психологічні аспекти взаємодії місцевої влади та бізнесу Територіальні громади в Україні...

26 December 2024

Антикорупційний потенціал ОМС: чому він важливий для відбудови і як його підсилити?

Антикорупційний потенціал ОМС: чому він...

Авторка: Олександра Койдель, зовнішня експертка Програми "U-LEAD з Європою" Довгострокове відновлення України...